作者:Nancy,PANews

扭转六月末的跌势行情,加密市场近期迎来一轮明显反弹。以比特币为首的主流加密资产快速收复此前跌幅,多项链上指标也陆续释放触底信号,为后市走势增添乐观预期。

不过,市场出现回暖迹象的同时,现货需求不足、机构资金观望以及山寨币持续承压等问题,仍为后续行情带来不确定性。

七月翻身行情来了?加密市场迎集体小幅反弹

历史规律显示,7月通常是加密市场夏季表现最强劲的月份。进入7月后,市场正迎来翻身行情,加密资产全线回暖,重拾上涨势头。

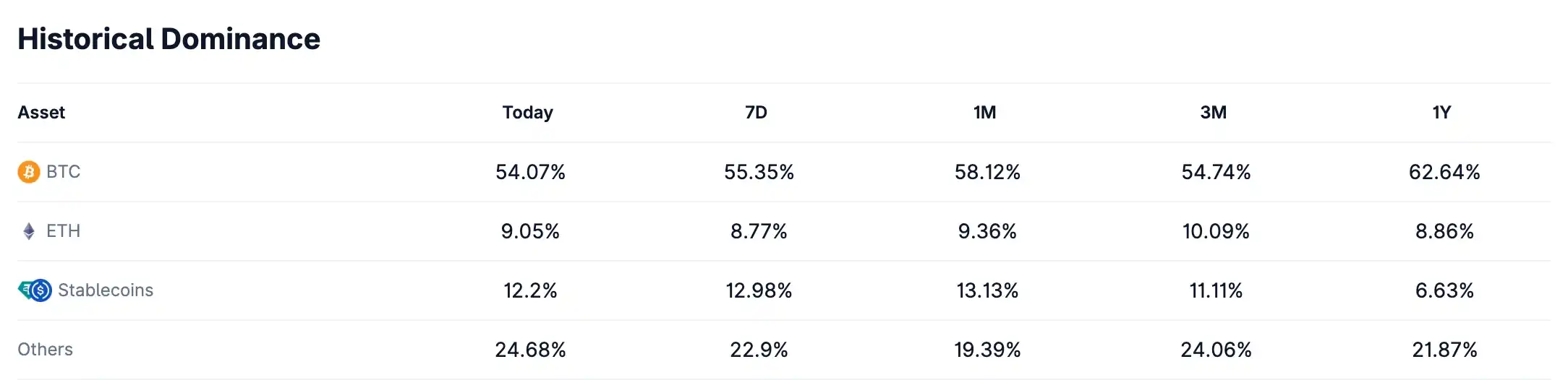

CoinGecko数据显示,加密总市值已从近期2.1万亿美元的阶段低点回升至目前的2.28万亿美元。其中,比特币强势反弹,重新站上6.3万美元上方,创下两周以来新高,收复了6月末的全部跌幅;以太坊延续涨势,周内涨幅达12.9%,市值占比回升至9.05%;山寨币(除稳定币外)市场也明显回暖,其市值占比由一个月前的19.39%回升至24.68%。

值得一提的是,受ANSEM、CZ、TCC等名人币推动,近期Solana和BNB Chain上的MEME币赛道均出现回暖,链上交易量和活跃地址数明显上升。

这轮小幅反弹行情背后,主要受到宏观预期改善、资金回流以及衍生品市场轧空等多重因素推动。

宏观层面成为重要催化剂。美国6月非农就业数据大幅低于预期,仅新增5.7万人,大幅低于市场预期,劳动力参与率跌至五年多新低,市场对美联储9月加息预期明显降温。与此同时,新任美联储主席沃什释放出略微鸽派的信号,进一步压低了年内加息猜测。随着流动性预期改善,资金重新流向加密资产和黄金等资产,风险偏好显著回暖。

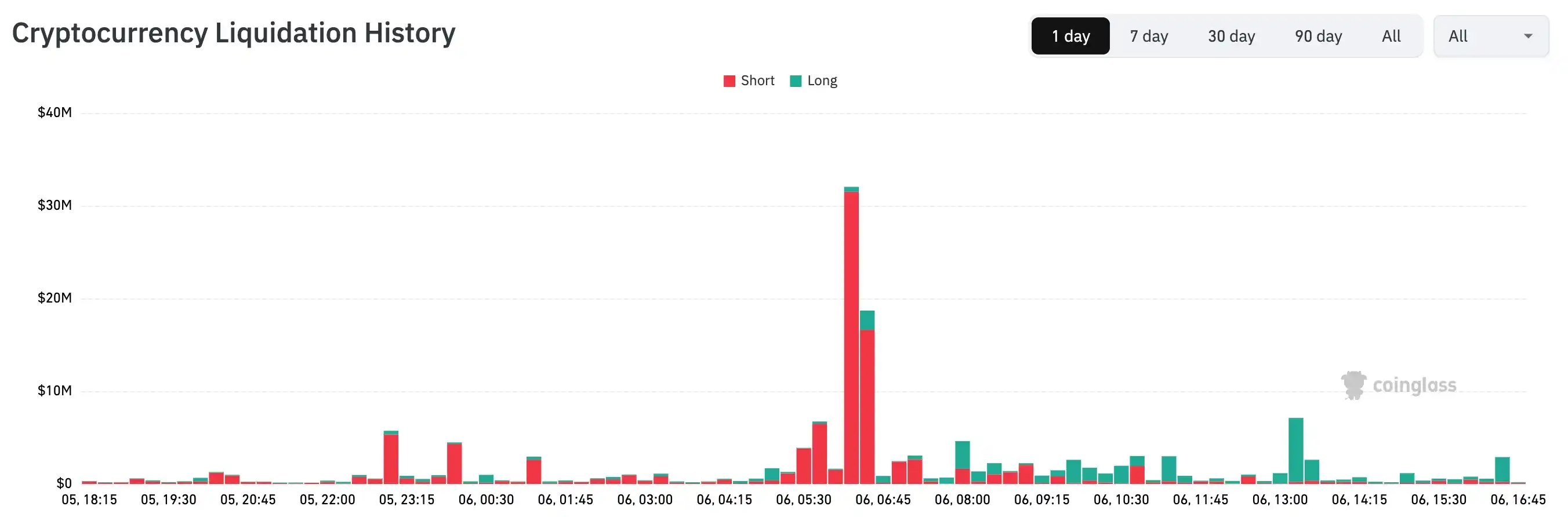

衍生品市场则进一步放大了本轮反弹力度。随着比特币快速突破阻力位,大量空头仓位被迫平仓,轧空行情推动价格进一步上行。以7月6日数据为例,Coinglas数据显示,全网空单爆仓金额超9204万美元,远高于多单爆仓的4071万美元。

资金层面同样释放出积极信号。美国现货比特币ETF结束连续10天的资金净流出,7月2日单日净流入约2.2亿美元。同时,比特币巨鲸持续在低位买入。据Bitfinex分析师指出,持有超过1000枚BTC的钱包在市场抛售期间逆势增持,过去两周累计买入超过27万枚BTC(约合167亿美元),其持仓量已回升至过去六个月的高点。

多项底部指标齐亮,仍面临情绪与资金考验

尽管多项链上指标频频释放底部信号,但加密市场整体仍未摆脱悲观氛围,情绪与资金面尚未出现实质性改善。

目前,加密市场情绪仍处于历史低位。从加密市场恐慌与贪婪来看,截至目前该指数仅为23,仍处于“极度恐慌”区间,过去7天和30天平均值分别为18和16。

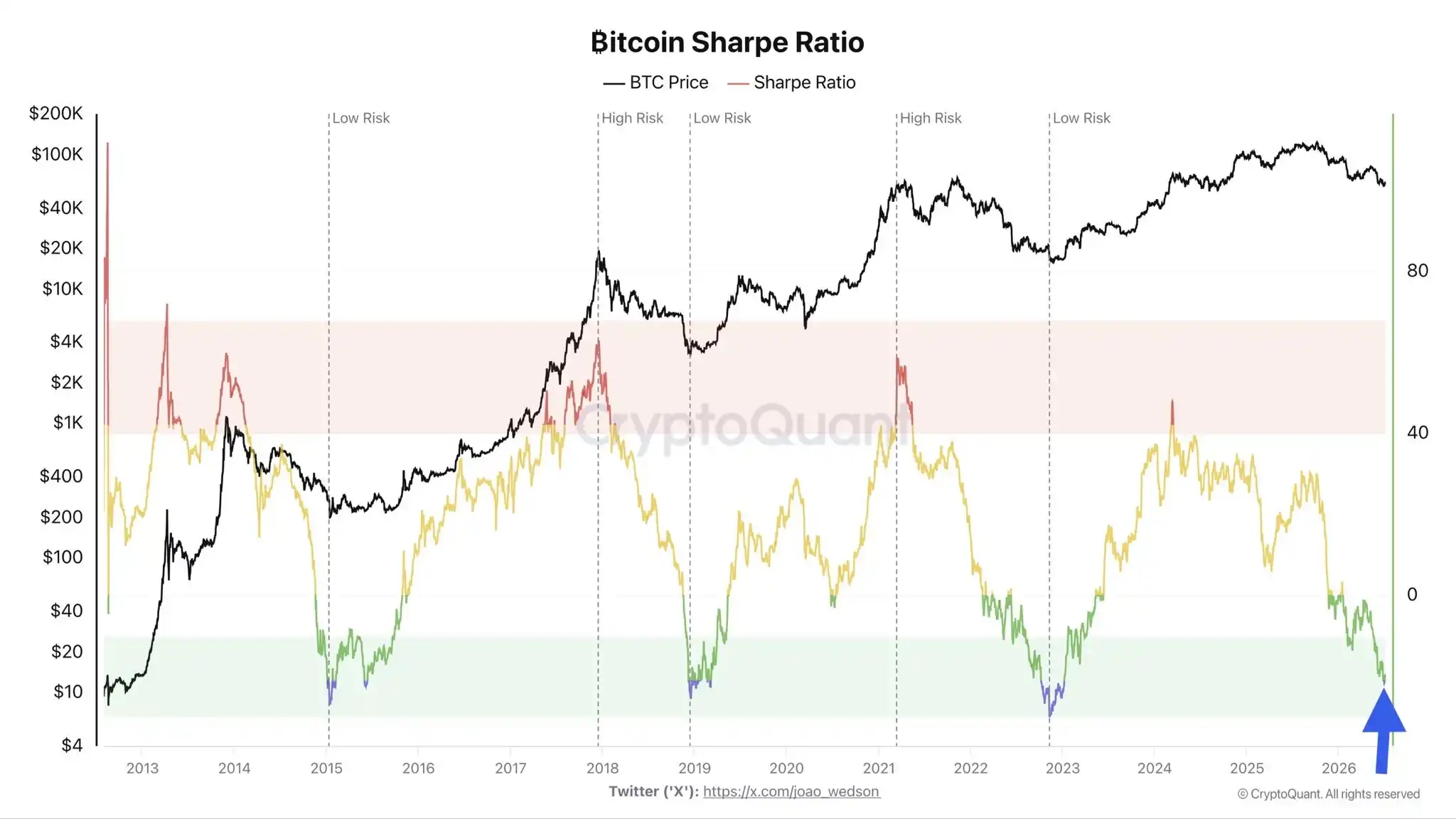

链上风险收益指标同样反映出投资者情绪依旧低迷。CryptoQuant分析师Darkfost表示,比特币夏普比率(Sharpe Ratio)近期再次跌破-20,虽然随后略有回升,但历史经验显示,这一水平通常只会出现在市场极度悲观时期。夏普比率用于衡量单位风险对应的收益表现,跌入负值意味着投资者承担的风险已经超过获得的回报。而类似的极端悲观阶段往往会持续数周甚至数月,并伴随着市场反复筑底。

当前,比特币活跃投资者仍普遍处于亏损状态。Darkfost分析,AVIV(活跃价值/投资者价值)比率目前徘徊于0.8,意味着全体活跃比特币资者平均浮亏约20%。相比历轮熊市底部0.5至0.6的极端水平(对应投资者亏损40%-50%),目前投资者整体亏损程度尚未达到极端熊市水平。这意味着,虽然市场已进入价值区间,但距离典型熊市底部仍存在一定差距。不过,他也强调,比特币仍遵循自身周期规律,短期不必等待所有指标跌至历史极端值才会迎来反弹,但需正视当前筹码大面积亏损带来的承压环境。

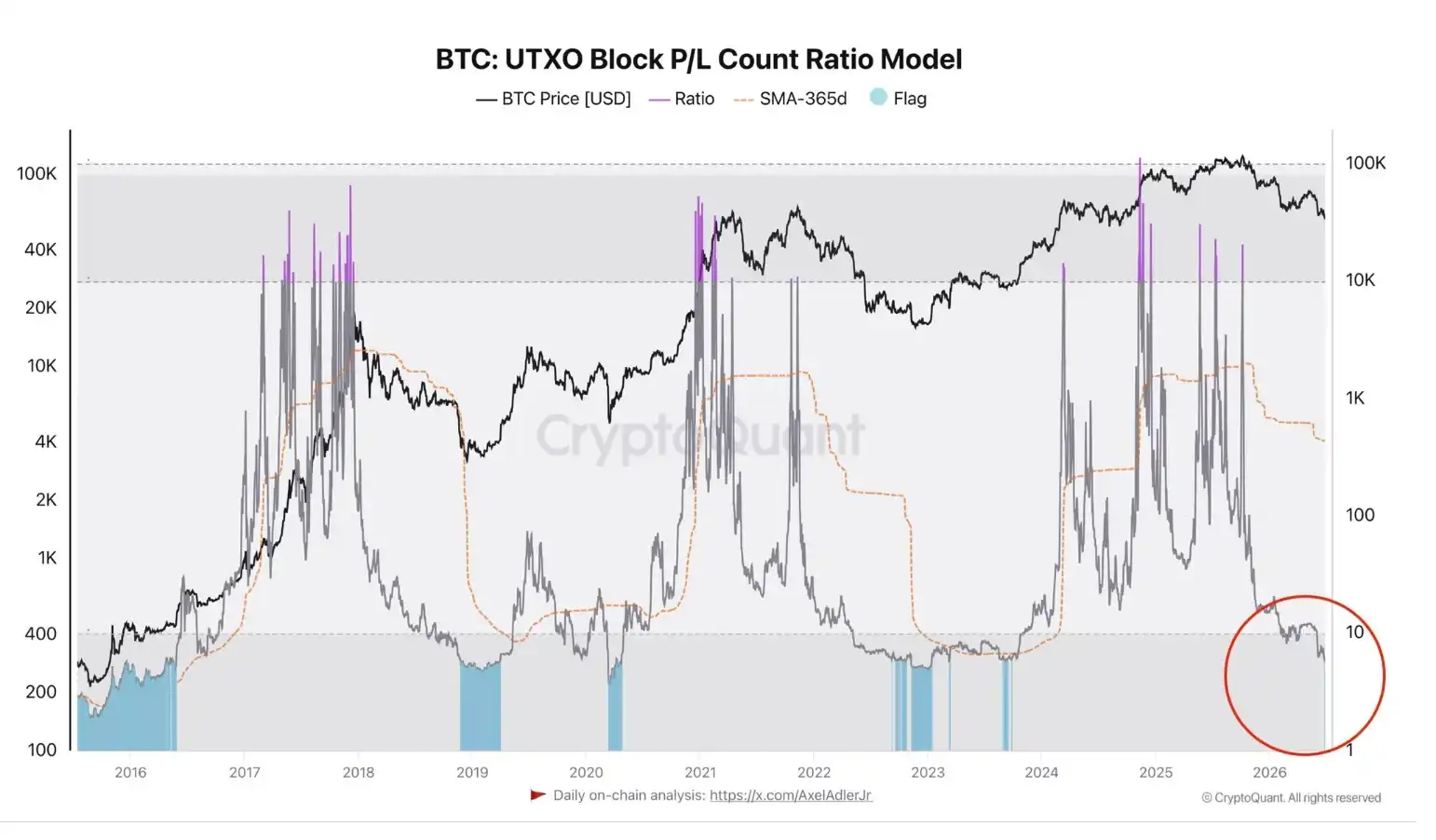

与此同时,链上数据表明市场已经进入明显的“投降”阶段。Darkfost进一步指出,UTXO盈亏比已触发本轮熊市首次“投降”信号。目前链上亏损成交占比相较盈利成交占比已降至本轮熊市最低水平。历史上,该指标多次出现在市场底部区域。上一次降至类似水平是在2023年中期的熊市低谷时期,当时比特币价格一度跌至约2.6万美元。

机构资金同样偏谨慎。据Coinglass数据,Coinbase比特币溢价指数自5月19日以来已连续48天维持负值,创下该指标推出以来最长连续负溢价纪录,超过“10·11崩盘”期间约30日的连续负溢价的天数。Coinbase溢价指数主要用于评估专业人士和机构对于比特币的需求情况。从历史经验来看,长期负溢价往往伴随美国机构资金离场,需警惕短期回调压力。

不过,从比特币抄底指数AHR999来看,截至目前该指标已降至0.32,逼近历史极低区间。过去十余年间,该指标跌破0.3仅出现在极端市场环境,包括2011年早期市场、2018年熊市底部、2020年疫情引发的“312闪崩”,以及2022年FTX暴雷期间。虽然目前尚未跌破0.3,但已处于历史罕见水平。

除了投资者之外,矿工承受的压力也在持续加大。链上分析师@gaah_im指出,比特币矿工周期压力综合指数已跌至2026年以来最低水平,并重新进入历史低估区间。该指标综合了Puell Multiple和反向矿工投降指数,分别反映矿工收入变化和矿工抛售压力。历史数据显示,该指标曾在2015年、2018年、2020年、2022年以及2024年多个重要市场底部附近发出信号。其中,2015年市场投降期间,该综合指数此前唯一一次触及零值是在2015年投降期间,比特币价格也在短时间内从约300美元跌至160美元。该指标在2026年重现类似行为,标志着矿工压力再次达到历史罕见水平。

仍处于修复行情,7万或成趋势反转关键位

目前来看,本轮上涨更偏向于前期超跌后的修复性反弹。

加密分析师Murphy也指出,本轮比特币反弹过程中,现货相对成交量快速下滑。在缺乏现货需求驱动的情况下,此类上涨通常难以演变为趋势反转,往往只是情绪修复性行情,后续需关注反弹的持续性。

不过,Murphy指出,资金面出现了一些积极变化。较好的一面是USDC/USDT汇率从1.001回落至1.0006,说明市场离场意愿有所减弱、交易意愿正在回升;同时,交易平台内主流稳定币虽仍处于净流出状态,但流出幅度持续收窄,资金面压力的边际改善对反弹延续构成一定支撑。然而,现货驱动力减弱意味着衍生品权重相对增强。永续合约多头溢价7日均值持续上升至16万美元/小时,表明Taker买盘持续推动永续合约价格高于现货价格;尽管当前持仓量虽有所下降,但仍明显高于今年2月水平。当前多头溢价尚处于相对正常区间,但随着反弹持续,多头挤压风险将不断累积,一旦持仓量再次反弹,届时激烈的多空博弈将使波动来得更快更急,这一点值得重点关注。

对于本轮反弹空间,Murphy将目标区间划分为三档:6.4万美元、6.8万美元和7万美元。其中,6.4万美元和6.8万美元对应比特币短期筹码成本密集区(持仓不足1个月和不足3个月);7万美元则对应短期持有者实现价格(STH-RP),STH-RP通常被视为牛熊情绪分界线,历史上的趋势性反转往往始于价格有效突破这一关键水平,因此7万美元也被视为本轮熊市反弹的天花板。

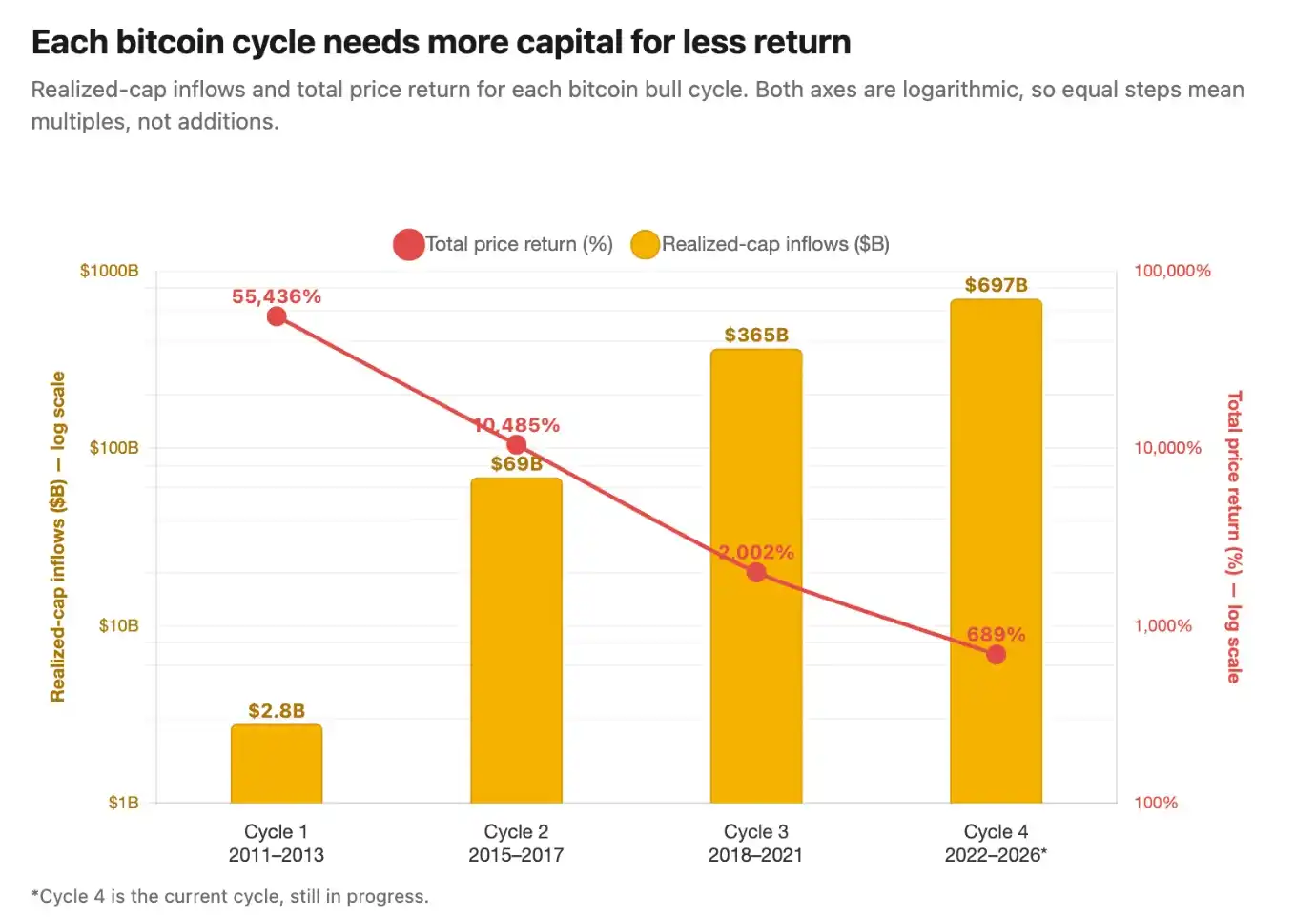

若将时间维度进一步拉长,比特币的牛市面临的挑战则更加明显。CryptoQuant创始人Ki Young Ju认为,比特币若要开启下一轮抛物线式牛市,需要真正成长为全球核心宏观资产,而非主要依赖散户情绪和ETF资金驱动。他预计,下一轮牛市或需吸引超过1万亿美元新增资金,远高于当前机构资金的配置规模。从历史数据来看,比特币牛市的资本效率正持续下降。2011年周期约28亿美元净流入便推动价格上涨约550倍;2015年约690亿美元资金带来近100倍涨幅;2018年约3650亿美元资金推动约20倍涨幅;而本轮自2022年以来,约6970亿美元新增资金仅对应约689%的涨幅。这意味着,随着比特币市值不断扩大,未来需要更庞大的增量资金,才能推动价格实现同等幅度上涨。不过,这一长期逻辑仍面临现实挑战。近期美国现货比特币ETF一度出现连续资金净流出,散户资金持续撤离,而机构资金尚未形成足够规模的增量流入,市场距离下一轮全面牛市仍存在一定距离。

与此同时,山寨币市场依然未见明显改善。CryptoQuant分析师 IT Tech表,剔除比特币与以太坊后的山寨币市场依然持续承压。数据显示,6月山寨币累计买卖成交量差已触及近五年极端低位,目前仍在进一步下探,反映出现货市场仍以持续净卖出为主。自2025年初高点回落以来,卖压未见明显缓解,市场尚未出现明确企稳迹象。

尽管短期市场仍面临压力,但多位资深投资者认为,比特币价格已逐步接近历轮周期的底部区间。比如,早期投资人Bruno Ver预计,比特币仍有可能回落至约5万美元;CryptoQuant测算的比特币已实现价格约为5.34万美元,历史上多次成为熊市的重要底部参考;而Glassnode多项链上模型则将潜在底部区间定位在3.7万至6万美元之间。

总体而言,7月已为加密市场带来久违的喘息机会,但真正的趋势反转仍需更多确认信号。