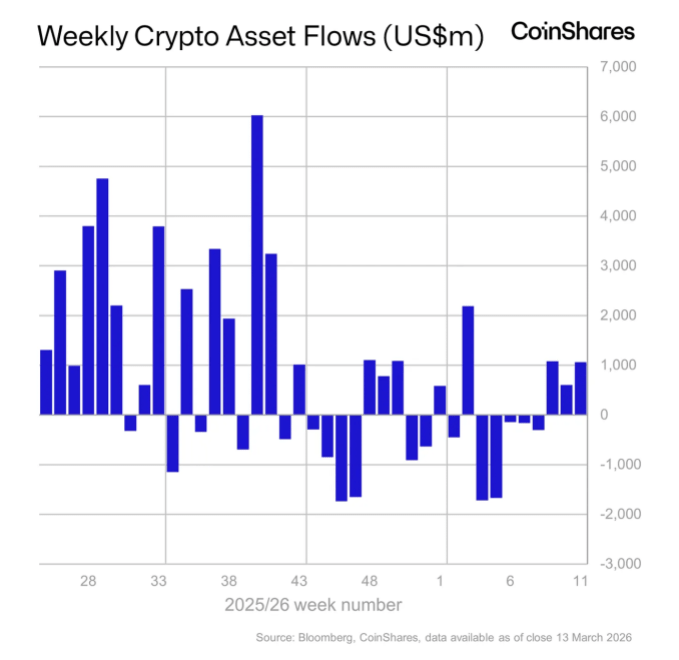

全球加密基金上周吸引了惊人的10亿美元资金流入,连续第三周实现净流入正增长,创下两个月来最佳表现,同时在地缘政治挑战中展现出韧性。

加密基金延续资金流入势头

CoinShares最新数据显示,加密基金上周获得10.6亿美元资金流入,连续第三周保持净流入正增长,延续了年初以来的最佳表现。

值得注意的是,受市场疲软和普遍负面情绪影响,加密交易所交易产品(ETP)在1月19日至2月20日期间曾连续五周出现净流出。这些投资产品累计流出40亿美元,创下自10月10日暴跌以来的最差表现。

此期间美国市场承担了大部分净流出,而比特币ETP在主要加密货币中表现最弱,流出金额超过38亿美元。

但自2月底以来,美国投资者对数字资产投资产品(尤其是比特币ETF)的需求复苏,扭转了此前连续一个月的流出趋势,使三周累计流入额达到26.2亿美元。

加密基金连续三周吸引大规模资金流入。数据来源:CoinShares

从地区看,96%的流入资金来自美国,加拿大和瑞士分别以1940万美元和1040万美元紧随其后。香港也吸引了2310万美元流入,创下自2025年8月以来最佳表现。而德国则录得1710万美元流出,根据CoinShares数据,这是其2026年首次出现净流出。

基于旗舰加密货币的基金本周表现最为强劲,获得7.93亿美元流入,占总流入量的75%,使比特币三周累计流入额达到22亿美元。

报告指出,做空比特币的投资产品上周也获得810万美元流入,表明市场观点仍存在一定程度分化。

与此同时,以太坊基金也获得3.15亿美元显著流入,部分得益于贝莱德在美国首次推出质押以太坊ETF。这使得该类别年内资金流动(原本处于净流出状态)接近净平衡位置。

数字资产与比特币「避险属性」叙事强化

CoinShares研究主管James Butterfill强调,尽管中东紧张局势升级,加密基金仍表现强劲。他指出:「重大地缘政治动荡强化了数字资产(尤其是比特币)相较于其他资产类别的相对避险属性。」

Butterfill周一表示,自伊朗危机爆发以来,加密ETP管理总资产(AuM)已增长9.4%至1400亿美元。值得注意的是,ETF Institute联合创始人Nate Geraci近期证实,自10月市场调整开始以来,ETF投资者「普遍展现出钻石手般的坚定持仓」。

这位专家强调,50%的跌幅「对于长期比特币投资者而言如同闲庭信步」,但他观察到新入场的ETF投资者似乎也未受近期市场波动影响。

彭博智库高级ETF分析师Eric Balchunas也对现货比特币ETF的表现持相似观点,称这些投资产品在市场环境下的韧性「令人惊叹」。

最新发布的QCP市场分析报告强调,加密货币正在反弹,机构流动性也在回归,而股票和黄金仍承压。该周一分析指出,近期价格走势表明比特币作为「数字避险资产」或「地缘政治对冲工具」的叙事正在复苏,「市场正在实时对这一理论进行压力测试」。

报告称:「若此模式持续,将是季度末的剧情转折——考虑到加密资产的弱势地位,以及其与传统资产下跌时高度相关的固有习性。」

全周图表显示加密货币总市值达2.48万亿美元。数据来源:TradingView上的TOTAL指标