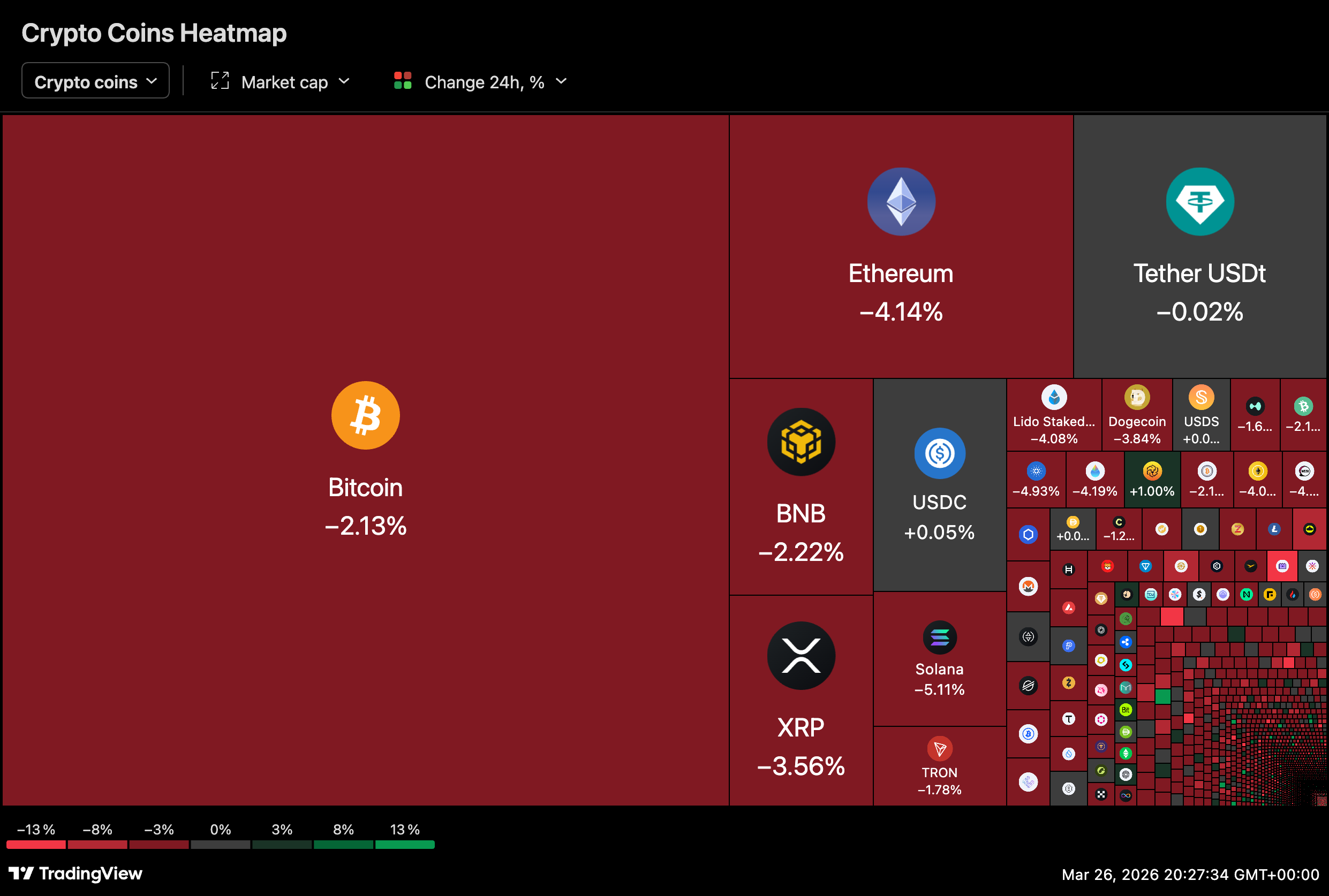

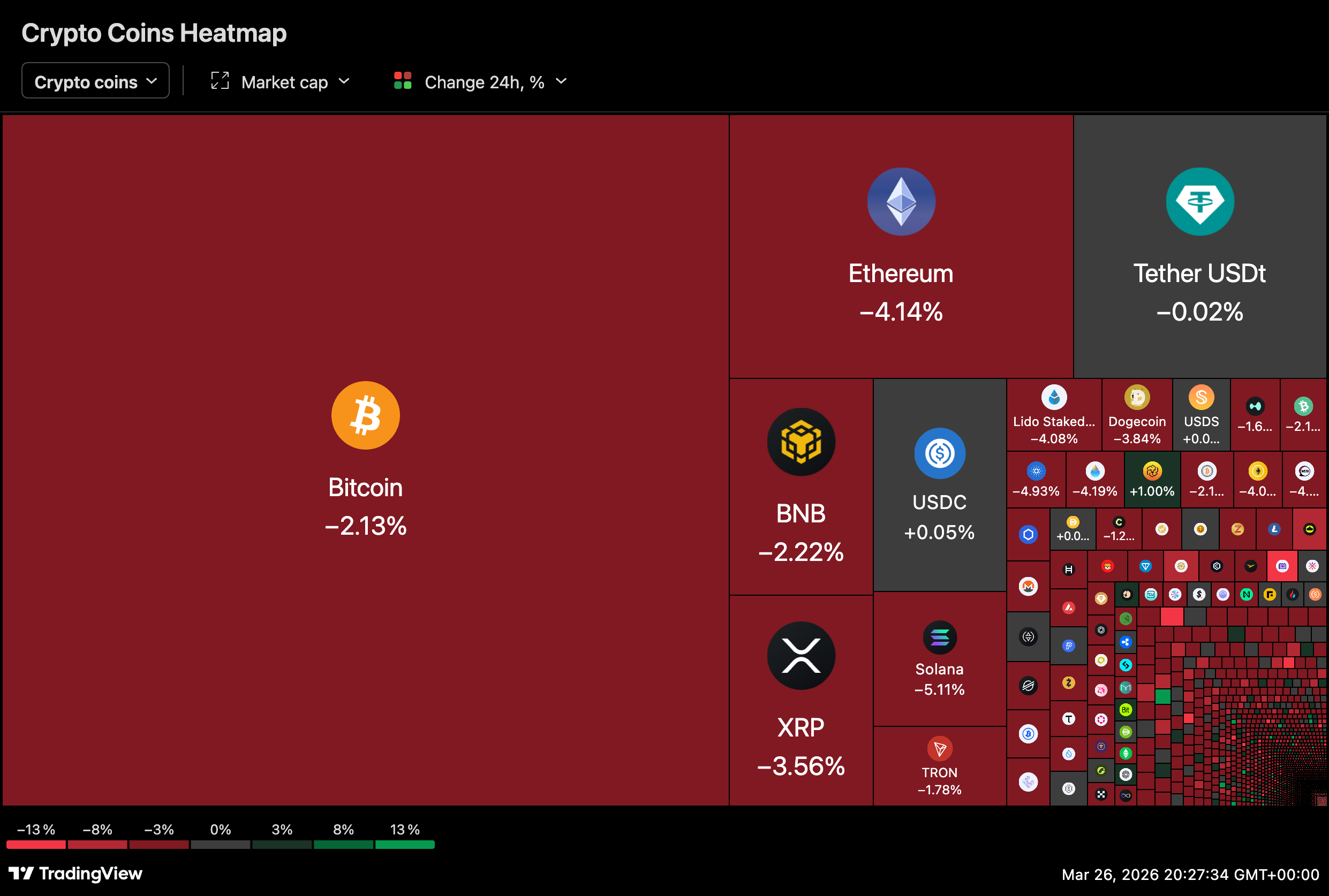

数字资产遭遇全面抛售,与美国股市的下跌相呼应,表明风险资产协同回调而非加密货币的单独波动。

市场热图显示主要加密货币普遍下跌,以太坊下跌4.1%,Solana跌幅超5%。市值最大的比特币跌幅相对温和为2.1%,但仍稳定处于负值区间。

疲软态势蔓延至各类山寨币,几乎没有板块展现抗跌性,表明这是情绪面全面转变而非个别代币的特殊发展。

加密货币市场遭遇由ETH和SOL领衔的全面抛售

此次下跌由高贝塔资产引领,这是市场承压期间的常见模式。以太坊和Solana表现均逊于比特币,表明交易者风险偏好降低。

包括BNB和XRP在内的大市值代币同样走低,强化了市场抛售的全面性。USDC和Tether等稳定币基本持平,反映出资金向保值资产转移的趋势。

由于缺乏明确催化剂,此次波动可能更多与宏观仓位调整而非加密货币特定动态相关。

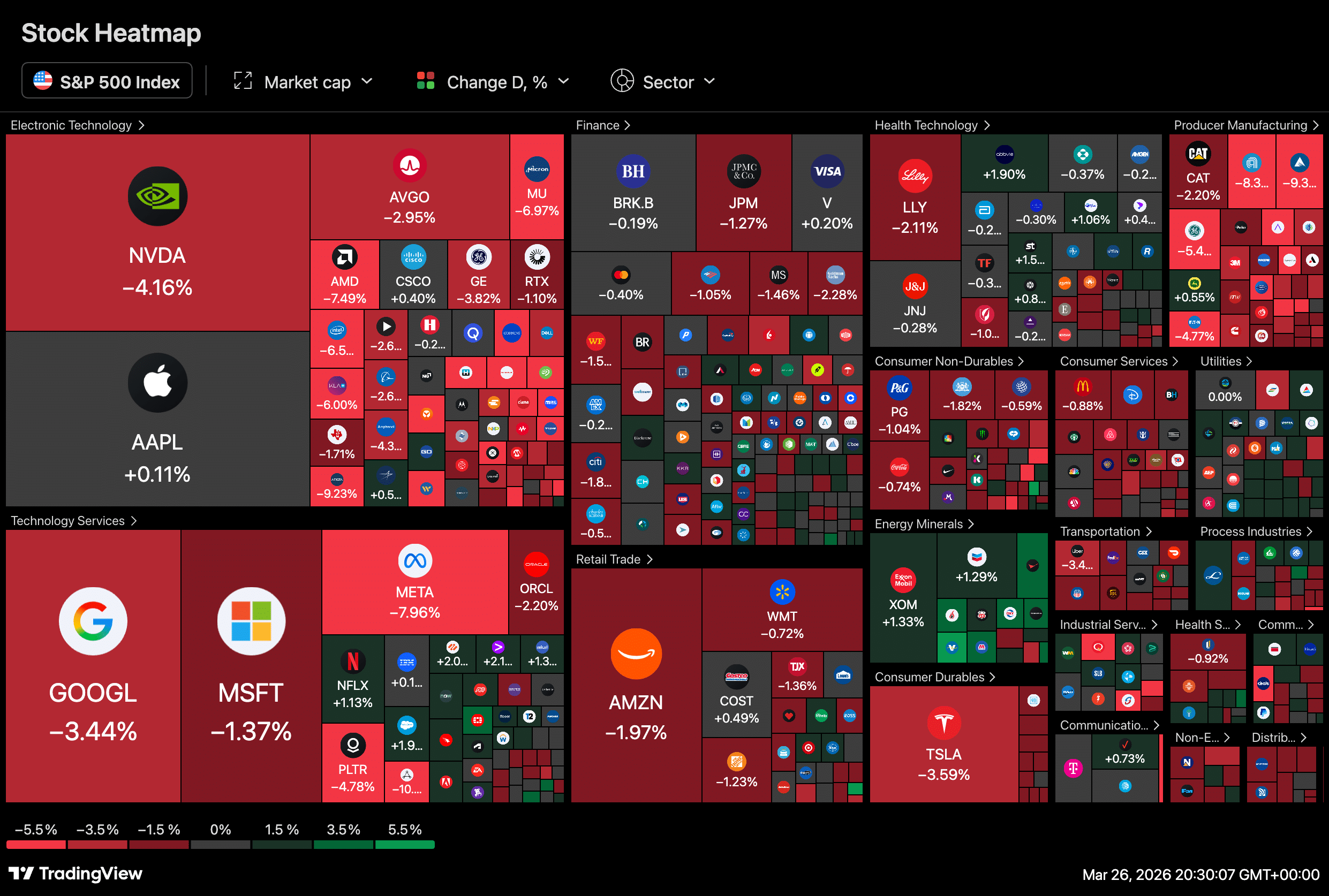

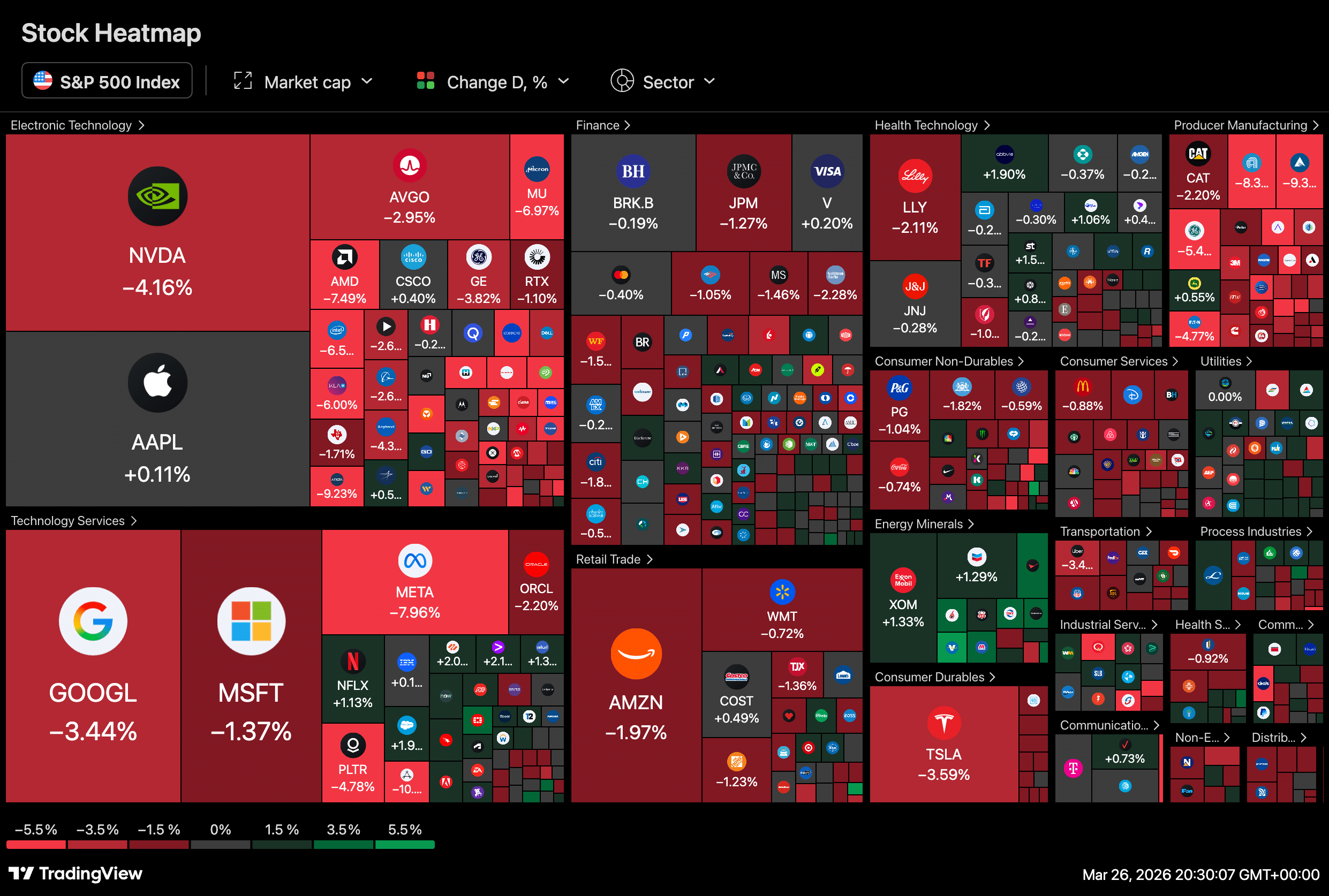

股市同步下跌科技股承压

类似模式在股票市场同样可见,科技板块尤为明显。

英伟达和Meta Platforms等主要股票大幅下挫,Meta暴跌近8%,英伟达跌幅超4%。谷歌和亚马逊同样收跌,助推标普500指数整体下行。

损失集中在成长股和科技股的现象,凸显市场正从高风险领域撤退。

跨市场关联性凸显避险情绪蔓延

加密货币与股票的同步下跌表明两类资产持续关联,在不确定性时期尤为明显。

加密货币并未发挥对冲作用,而是与整体风险情绪同步波动,在投资者削减风险资产敞口时与股市同向运动。

随着机构参与数字资产程度加深,这种联动近年来日益显著,使加密货币表现更紧密地关联宏观驱动的市场资金流。

最终总结

- 加密货币与股票同步下跌,反映的是全面避险动向而非孤立弱势

- 持续关联性表明数字资产仍受宏观情绪牵引,特别是在市场承压时期