数字资产市场在去年去杠杆化后,以更清晰的结构、更低的杠杆率和更规范的风险表达方式进入2026年。风险正在被重新定价而非被抛弃,衍生品头寸转向保护性配置。市场情绪保持谨慎,但市场行为表明其结构韧性较以往周期转换时更强。

与Coinbase Institutional合作制作的最新《加密货币走势图析》报告,利用专有市场和链上数据以及季度机构调查,为机构投资者提供本季度关键趋势的可靠视角。

阅读完整的《加密货币走势图析》2026年第一季度PDF报告。

- 比特币在结构上继续跑赢更广泛的加密货币市场,尽管中小市值资产未能维持先前涨幅,但BTC主导地位仍保持在59%附近

- 去年10月去杠杆事件后,BTC期权未平仓合约超过永续期货,头寸日益集中在保护性结构中,市场参与者对冲进一步下跌风险

- 投资者头寸显示分布态势,去年第四季度三个月内活跃的BTC供应量增至37%,而长期休眠供应量略有下降

- ETH可能正接近周期后期阶段;然而,尽管成熟周期迹象明显,但其对远期回报的影响似乎在减弱

- 机构情绪保持选择性乐观:调查回应显示,在地缘政治不确定性持续存在的情况下,投资者更青睐大市值资产敞口

2026年第一季度关键洞察

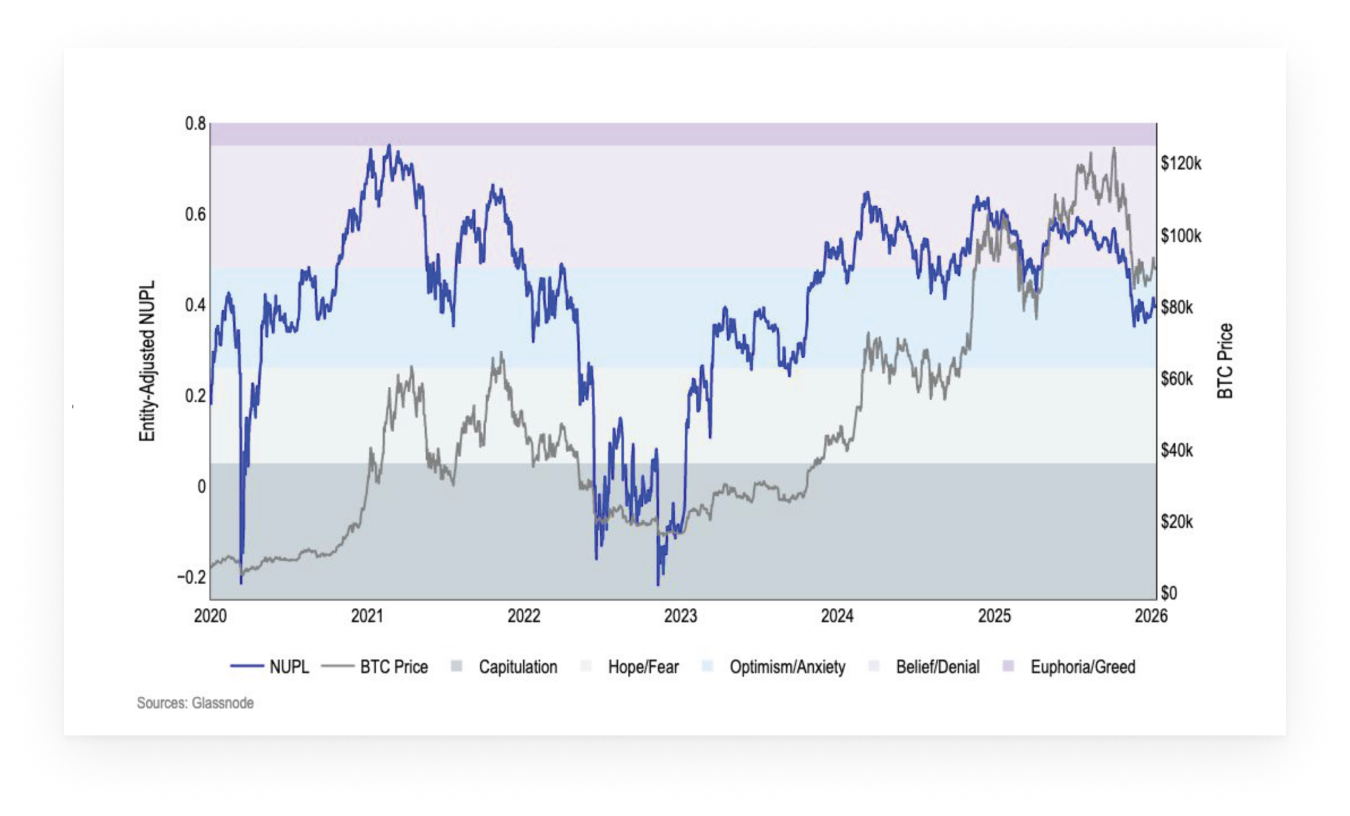

1. BTC情绪保持低迷

进入2026年第一季度,比特币市场情绪持续克制。在10月的清算事件期间,未实现净盈亏从信念阶段转向焦虑阶段,此后稳定在较低水平。这反映了参与者的持续谨慎态度,尽管宏观条件和价格结构已趋于稳定。

历史NUPL机制显示,长期的焦虑阶段往往与盘整期重合,投资者保持参与但不愿重新承担方向性风险。从结构角度看,如果波动性压缩或宏观条件保持稳定,情绪仍有改善空间。

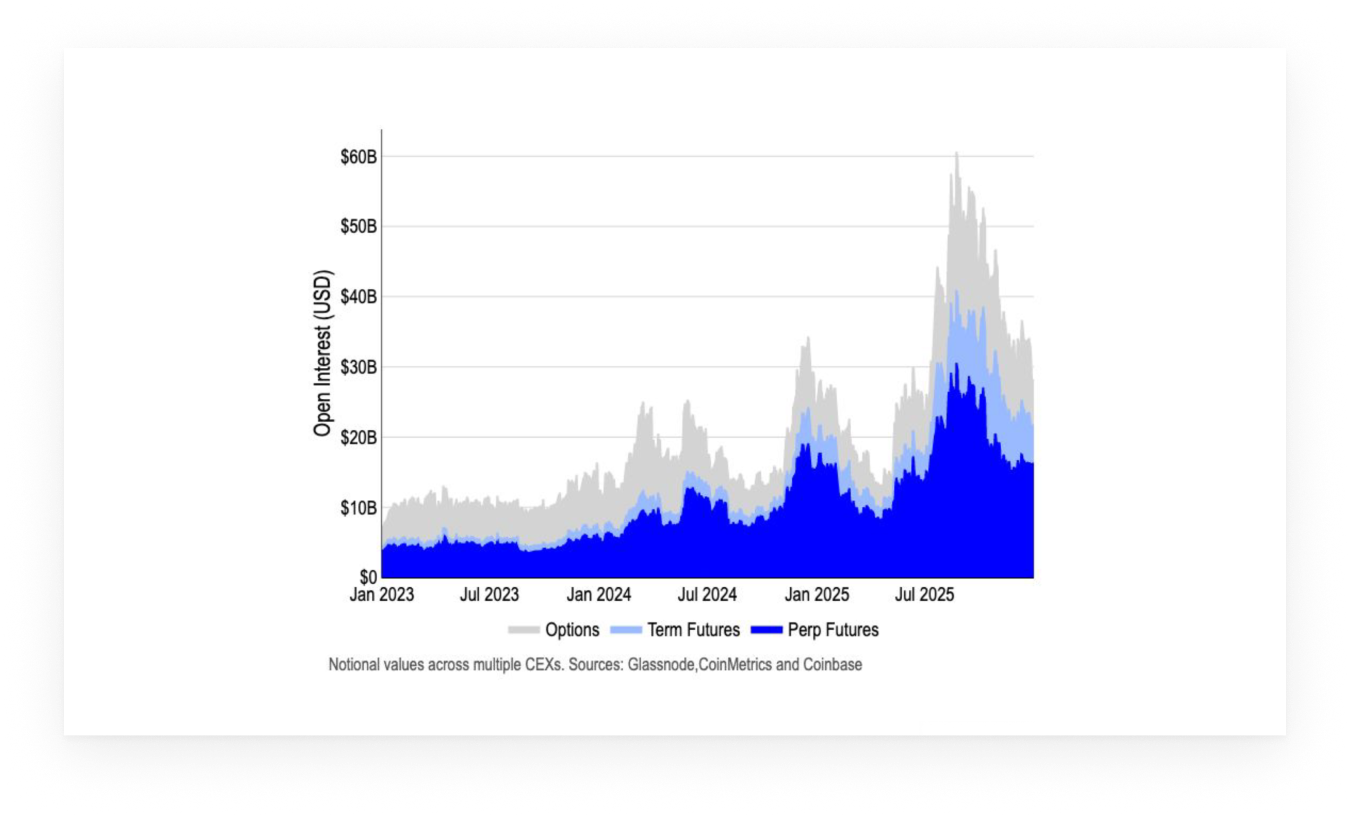

2. 去杠杆重塑衍生品头寸

去年10月的清算事件显著降低了加密货币市场的系统性杠杆。永续期货头寸被大规模平仓,系统杠杆率(排除稳定币后)降至加密货币总市值的约3%。这明显背离了2024年大部分时间和2025年初杠杆高企的状况。

市场参与者并未完全退出风险,而是将风险敞口重新配置至期权市场。BTC期权未平仓合约现已超过永续期货,头寸偏向防御性结构。这一转变反映了对风险可控敞口的偏好。从市场结构角度看,这种转变支持了更具韧性的交易环境,即使短期情绪仍保持谨慎。

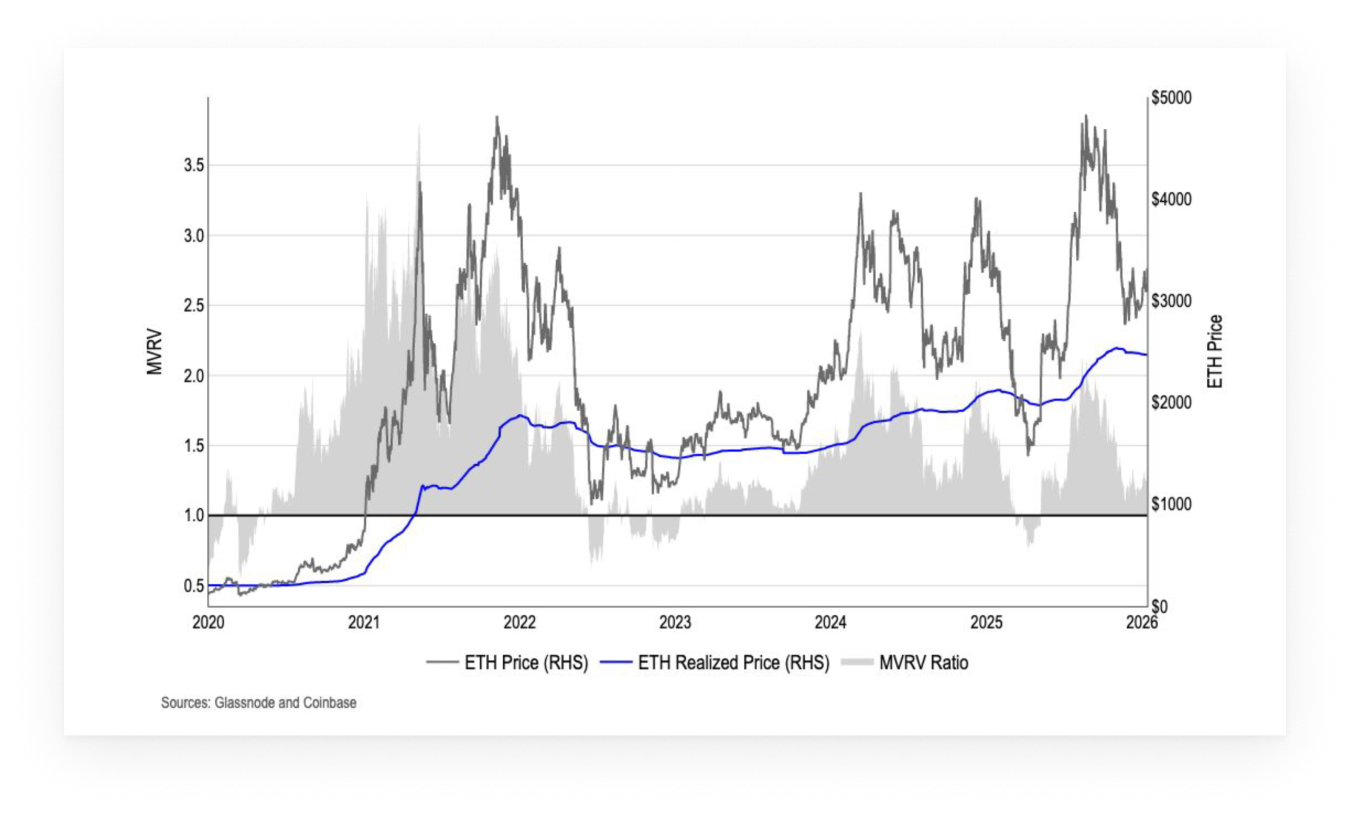

3. 以太坊周期信号的前瞻性权重降低

以太坊似乎正接近当前价格表现周期的后期阶段,该周期始于2022年6月的低点。尽管ETH在此期间实现了显著涨幅,但近期指标表明基于周期的信号正在失去解释力。

以太坊生态系统的结构性变化,包括L2费用压缩和网络经济模型的演变,削弱了传统周期框架的预测能力。因此,尽管ETH的周期后期特征日益明显,但周期时长本身已不足以作为未来表现的独立指导。市场结果现在更可能由更广泛的流动性条件和相对头寸驱动,而非仅由周期持续时间决定。

如需获取完整的2026年第一季度《加密货币走势图析》报告,包括机构调查结果以及Coinbase和Glassnode分析师团队的联合市场分析,请在此处下载报告。

- 关注我们的X账号获取及时市场更新和分析

- 加入我们的Telegram频道获取定期市场洞察

- 访问Glassnode Studio获取链上指标、仪表板和警报

免责声明:本报告仅用于信息和教育目的。分析代表一个具有显著局限性的有限案例研究,不应解释为投资建议或明确的交易信号。过往表现模式不保证未来结果。在做出投资决策前,请始终进行彻底尽职调查并综合考虑多种因素。