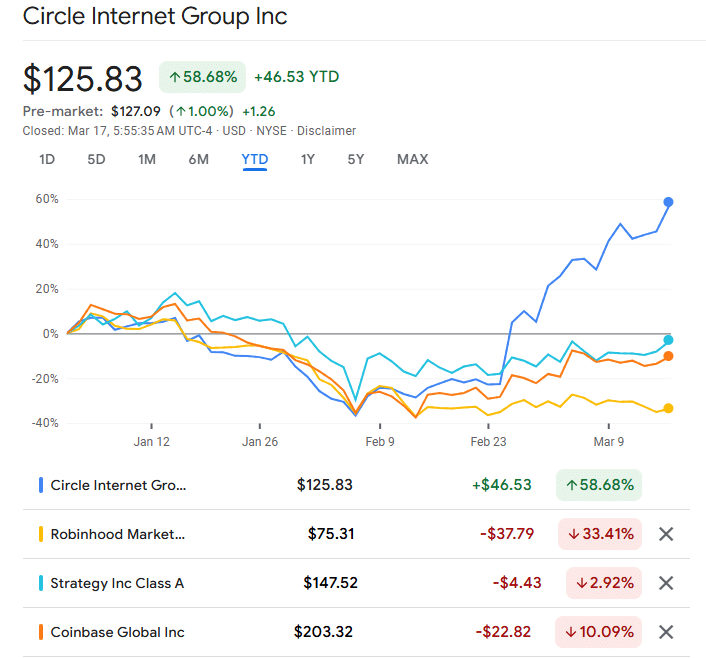

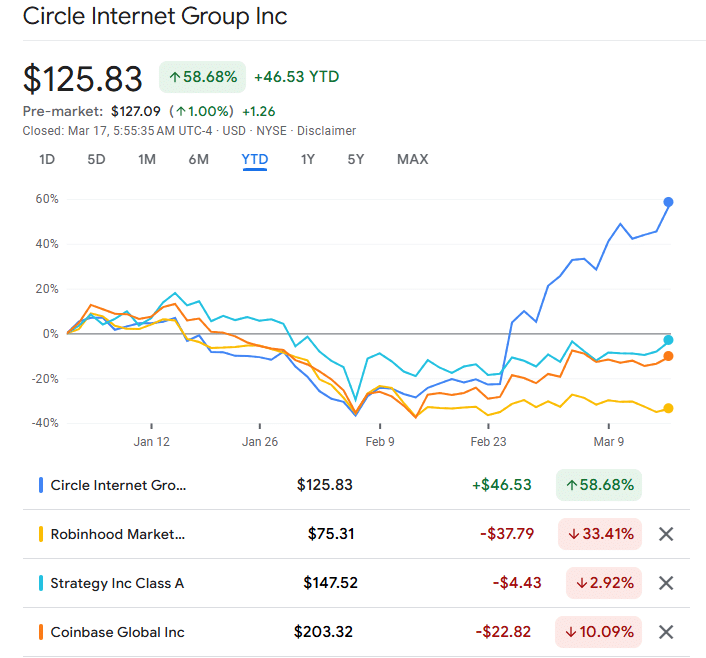

Circle互联网集团股票CRCL从2月份49.9美元的低点反弹超过150%——一个月内实现2.5倍涨幅。仅3月17日单日,该股就上涨9%,收盘报125.83美元。

尽管反弹显著,该股在2025年底和今年年初曾大幅下跌。随着首次公开募股(IPO)热潮消退和加密货币市场暴跌,CRCL从298美元跌至49美元,跌幅达83%。

虽然比特币反弹可能是CRCL上涨的部分原因,但分析师指出Circle稳定币USDC的采用率增长是关键驱动因素。

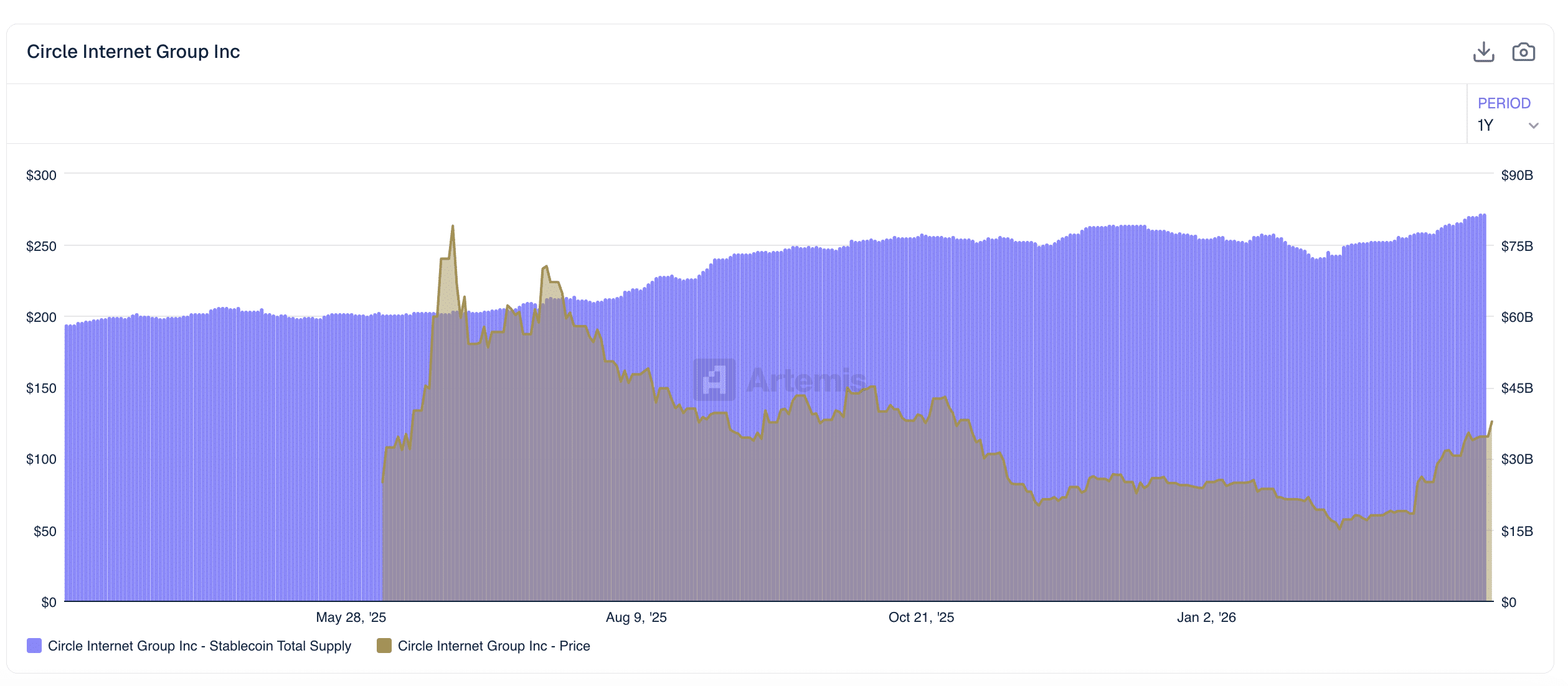

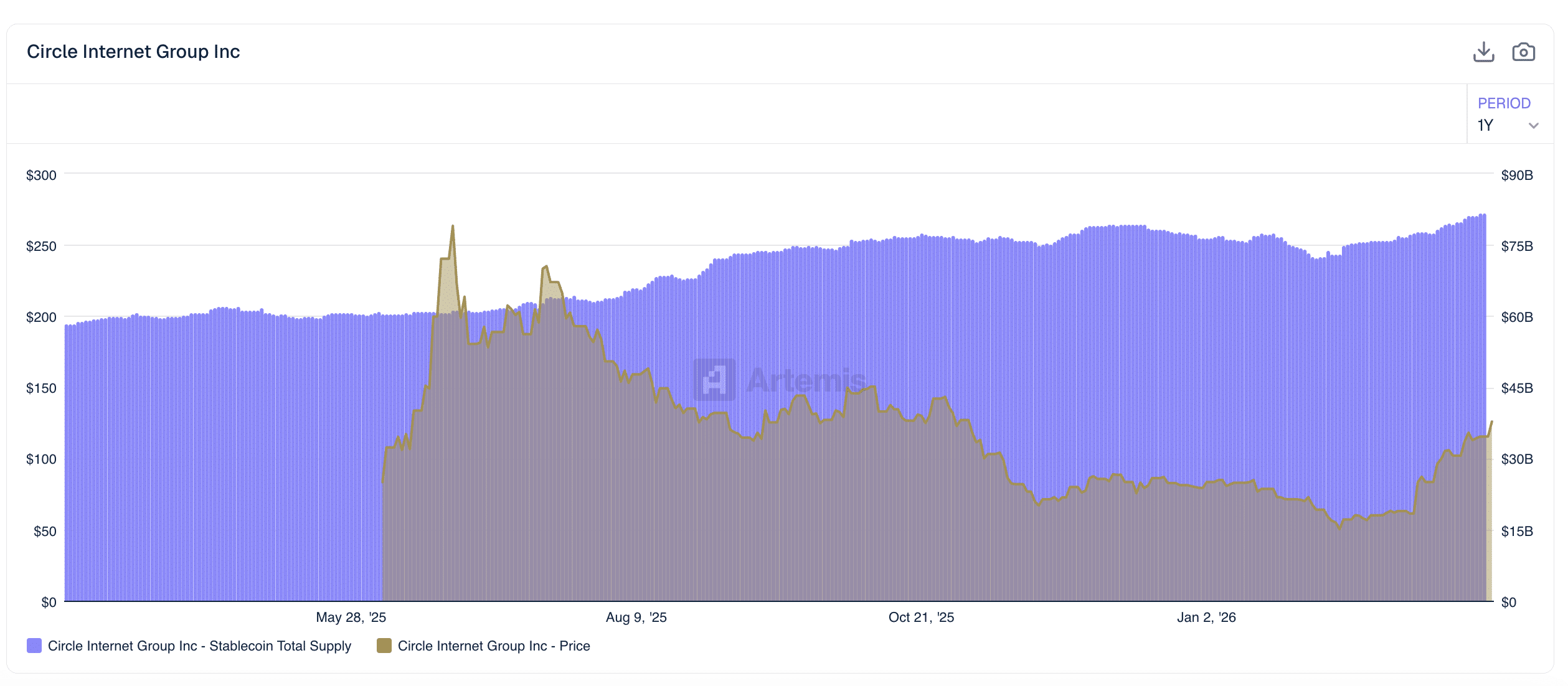

USDC供应量创790亿美元历史纪录

加密货币分析平台Artemis创始人Jon Ma表示,USDC的采用可能是CRCL第一季度复苏的最大催化剂。

他指出50美元是明显买入区间,并补充道:

Circle股价50美元时机会显而易见。稳定币供应量达730亿美元,同比增长25%。Citrini研究报告指出代理支付将成为2028年的赢家。

在二月份的低谷期,USDC供应量约为700亿美元。如今已扩大至790亿美元,两个月内增长13%。

在网络层面,超过10%的USDC供应量集中在Solana[SOL]上。Hyperliquid等交易平台仅过去一个月USDC供应量就增长155%。

值得注意的是,USDC推动创纪录供应量的同时,加密货币交易整体收缩。对分析师而言,这意味着稳定币正在与更广泛的加密货币市场脱钩。

Ma提到的代理支付评论引用Citrini研究报告,该报告推测到2028年AI代理将通过稳定币轨道进行交易并绕过传统中介。

事实上,Circle已经开始布局AI代理支付系统,并认为稳定币可能取代当前全球外汇(FX)市场。

CRCL能否收复关键价位?

在强劲的基本面增长中,CRCL已收复2025年底的大部分失地。若能重回125-160美元价格区间,将彻底抹平2025年下半年所有亏损。

与此同时,比特币复苏也带动其他加密货币股票上涨,包括Robinhood(纳斯达克:HOOD)、Coinbase(纳斯达克:COIN)和Strategy(纳斯达克:MSTR)。值得注意的是,MSTR上涨14%,COIN过去一个月反弹22%。

但按年初至今(YTD)计算,Circle的CRCL仍然跑赢所有竞争对手。尽管实现150%涨幅,华尔街分析师对CRCL的共识评级仍是「持有」,部分机构目标价为145美元。

最终总结

- CRCL股票从2月份49美元低点反弹150%,彻底扭转2026年第一季度亏损

- 分析师指出USDC采用率激增和AI代理支付是此轮暴涨的关键催化剂