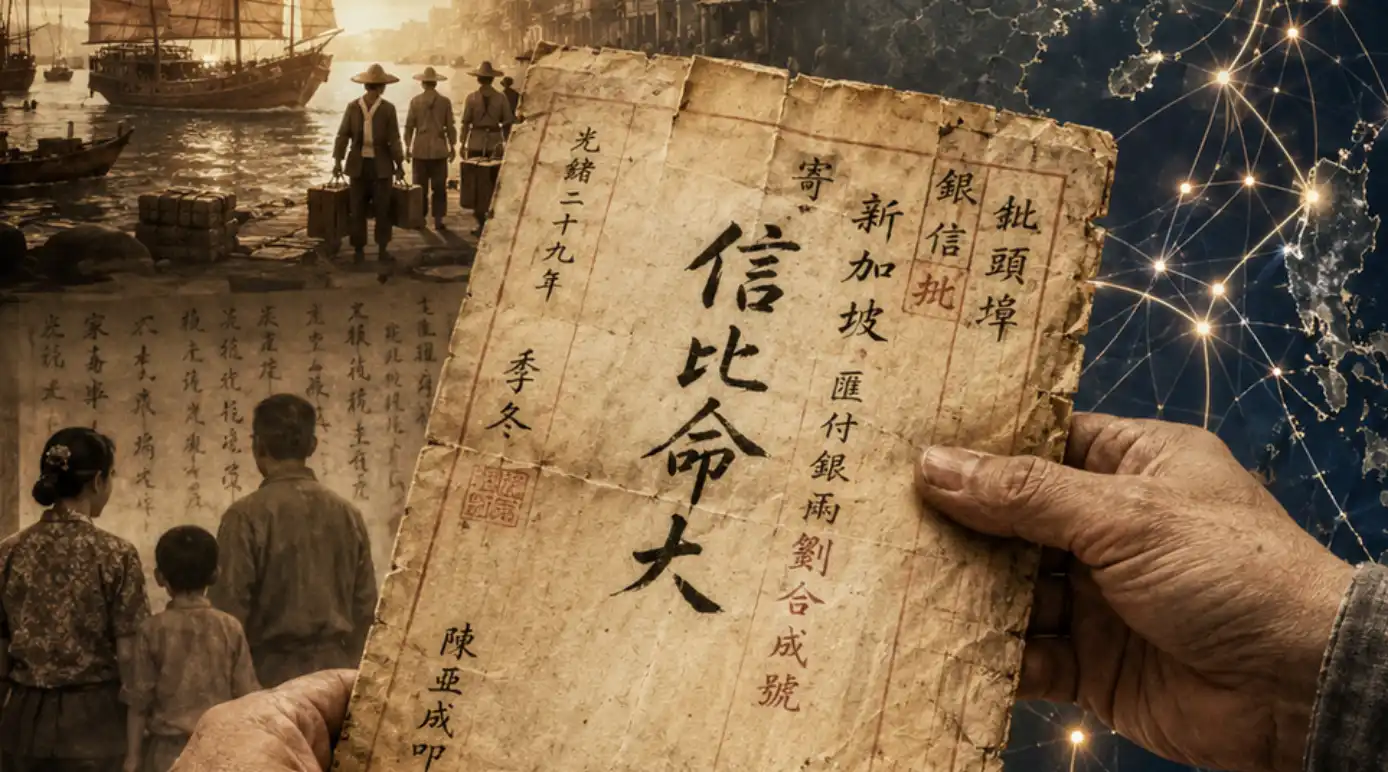

在 Swift 和区块链出现之前一百年,中国人就建好了自己的跨境金融网络

在Swift和区块链出现之前一个世纪,中国已经存在一个高效运转的跨境金融网络——侨批。这一完全私营、点对点的网络,无需中央银行或官方清算系统支撑,在百余年间(约19世纪中叶至1979年)承担了中国,尤其是潮汕、闽南地区大量的国际收支,抗战期间甚至曾占中国外汇收入的一半以上。

其运作依赖“水客”和“批局”。早期“水客”作为人肉节点,凭同乡身份和信用,将华侨的信与现金绑在身上跨越南洋与家乡,点对点送达,违约率极低。后发展出专业化“批局”,形成机构网络。其机制精妙:采用港币等流动性好的货币作为结算媒介;通过关联进出口贸易对冲资金流,实现“净额清算”,极大减少了跨境现金运输。

即使在战乱中,如1939年汕头被日军侵占后,侨批网络仍能创新求存,开辟了经越南海防、广西东兴的“东兴汇路”地下通道,并使用暗语(“稻谷一包”代表具体金额)躲避审查,持续将侨汇送达国内。

侨批网络的基石是深厚的乡土宗族信用与文化共识(“信比命大”),信用本身即抵押品。它承载的不仅是资金,更是海外华侨对家人的深切牵挂与责任。这一依靠口音、乡谊和承诺运转的金融奇迹,其展现的信任强度与网络韧性,是后世任何复杂金融系统都难以在同等条件下复现的。它朴素而壮丽地诠释了“信用”的本质。

marsbit05/15 04:04