作者:@SoskaKyle

编译:AididiaoJP,Foresight News

原标题:Ethena 的「资金退潮」 给加密市场带来何种警示?

加密货币市场进入「避险模式」已经好几个月了。这段时间,我一直在梳理各种市场数据,想从中找找有没有好转的迹象。这篇文章,我会从永续合约的市场结构切入,再结合 Ethena 透明面板上的数据,聊聊目前市场的风险偏好到底如何。

简单来说, Ethena 目前在外面「流动」的资金,降到了多年来的最低点,只有 2025 年低点的 71%。这倒不是说 Ethena 本身出了什么问题,而是反映了整个市场的真实状况。现在,市场上的主动空头和主动多头数量几乎持平,这在加密圈是非常罕见的情况,从历史上看,这种平衡也很难一直维持下去。

加密货币市场一向以价格波动大、杠杆用得狠出名。我以前写过一篇研究 BitMEX 的文章,专门分析过它那会儿推出的 100 倍永续合约。

从 BitMEX 那个时代到现在,加密货币期货已经成为圈内交易量最大的产品,通常是现货市场交易量的 5 到 20 倍。因为永续合约是散户加杠杆的主要场所,所以想了解大家对加密货币的风险偏好,盯着永续合约看就对了。

Ethena 这家公司,尤其给我们提供了一个观察衍生品市场的独特视角。如下图所示,Ethena 做的就是加密货币的「套息交易」。策略很简单:当有交易者想做多时,Ethena 就反过来做他们的对手盘——做空。然后,Ethena 会买入和它做空数量一模一样的现货资产。可以这么理解,Ethena 是把「杠杆」当成一种服务在提供。交易者想加杠杆博上涨,但缺钱;Ethena 有钱,但不想承担方向性风险。于是,交易者就通过永续合约,支付一定的基差和资金费,从 Ethena 那里「借」来资金加杠杆。

(图片来源:docs.ethena.fi / 4pillars)

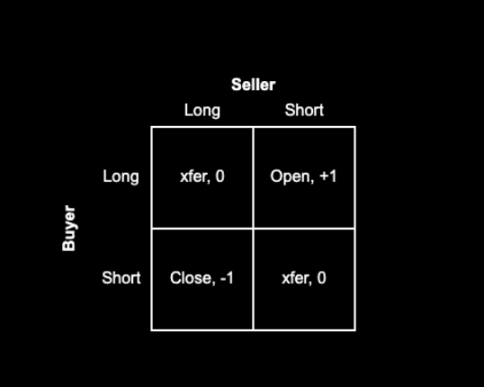

永续合约的机制决定了,每一个多头必然对应一个空头,两者数量永远是 1:1。市场上的每一张合约,都代表着多空双方之间的一份资金支付协议。交易所的角色就是牵线搭桥,确保每笔合约的多头和空头两边都有足够的保证金。下面的矩阵展示了交易所撮合交易的四种可能结果。

永续合约撮合逻辑矩阵

每笔交易都有买方和卖方。如果买方和卖方原本都是多头,或者都是空头,交易所只需要把合约从一方转到另一方就行,这不会增加也不会减少市场上的总合约数量。如果买方想做多,卖方想做空,那交易所就得新生成一份合约,让买方当多头,卖方当空头,这样市场上的总合约数就增加了 1 份。反过来,如果卖方想平掉手里的多单,买方想平掉手里的空单,交易所就可以把这俩人从各自的老合约里「解绑」,然后注销掉这两份合约,市场上的总合约数就减少了 1 份。

那么,在一个正常的市场里,这些合约到底掌握在谁手里呢?我觉得基本上可以分为下面这四种人:

-

【多头】 主动多头。就是想做多,赌价格上涨的人。他们是风险偏好型的,敢不敢进场完全取决于对市场的信心。

-

【空头】 主动空头 / 套期保值者。

-

a. 直接做空资产的人。

-

b. 用结构化产品做对冲的人。比如,一些 VC 或者拿了公司代币作为薪酬的员工,可能想锁住当前价格,对冲未来代币解锁时的下跌风险。还有像 Cumberland、Wintermute 这些做市商或交易公司,它们可能会帮一些流动性差的项目(比如 Monad)做对冲,通过做空比特币、以太坊这些相关性高的大币,来间接对冲手里小币的风险。Neutrl 这类项目主营此类交易。

-

【空头套利】 基差交易者(包括 Ethena 和其他类似机构)。他们是机会主义者,对赌方向没兴趣。当市场上想做多的人太多,而想做空的人不够时,他们就进来充当那个对手盘,赚取基差和资金费。他们的资金规模可以很灵活地调整。

-

【混合套利】 永续 – 永续套利者。他们同时持有永续合约的多单和空单,在不同交易所或者不同币种的永续合约之间寻找微小的价差套利。在任何时候,他们的多单和空单数量都是完全匹配的,不赌方向。

因为永续合约的多空必须 1:1 匹配,所以我们可以得出一个公式:

主动多头 + 套利者的多单 = 主动空头 + 基差交易者的空单 + 套利者的空单

同时,套利者的特点决定了:

套利者的多单 = 套利者的空单

把第二式带入第一式,两边约掉套利者的单子,就得到:

主动多头 = 主动空头 + 基差交易者的空单

Ethena 的业务正好可以作为「基差交易者空单」的一个很好的代表。观察它的数据,我们就能大致看出主动多头和主动空头之间的力量差距。

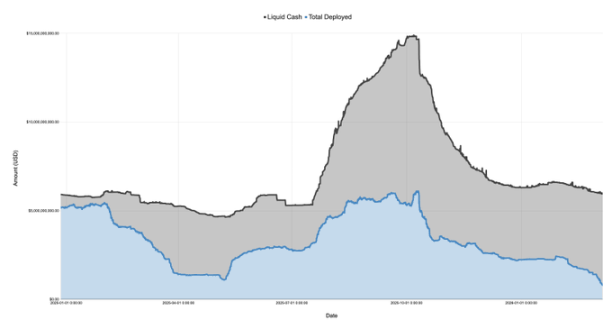

下面这张图是 Ethena 自己公布的资产负债表里「现金」和「已部署资本」两部分,时间从 2024 年 12 月 27 日到 2026 年 3 月 7 日:

2025 年 1 月,随着特朗普币 TRUMP 上线,市场情绪急转直下,开始进入「避险」模式。之后又经历了关税讨论,一直到 4 月的「解放日」,市场一路走低。这段时间,Ethena 在外面「流动」的资金从 50 多亿美元猛跌到只剩 11 亿美元,跌了超过 75%!

记住,Ethena 的已部署资本可以看作是市场上「过剩的多头需求」的一个指标。虽然 Ethena 不是唯一干这个的,但它们体量很大(有时候能占到币安和 Bybit 总持仓量的 25%),只要它们手里还有闲钱,理论上就会去满足市场上未被满足的多头需求。所以这个数据告诉我们,到 2025 年 4 月,虽然对多头总的可能需求没跌 75% 那么多,但「主动空头」填补之后还剩下的那部分「净多头需求」,确实是实实在在地暴跌了。

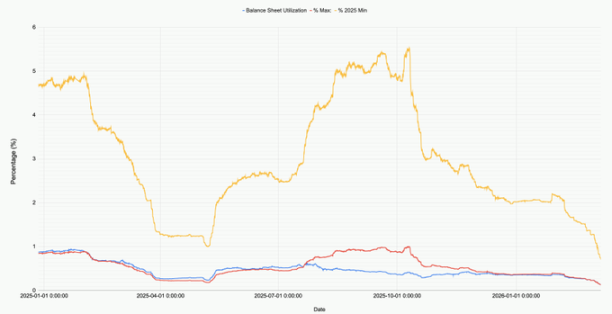

下图展示了 Ethena 资产负债表中部署资金的比例变化,以及 2025 年的最低点和最高点。

看看现在(2026 年 3 月 9 日),Ethena 在所有市场(BTC, ETH, SOL, BNB, XRP, HYPE)部署的总资金只有大约 7.91 亿美元。这个数字是 2025 年最低点的 71%,更是 2025 年 10 月 10 日之前最高点的 12.9%。再次强调,这绝不是 Ethena 自己不行了,而是市场真实需求的写照:现在大家做多的意愿,真是低到了历史水平。

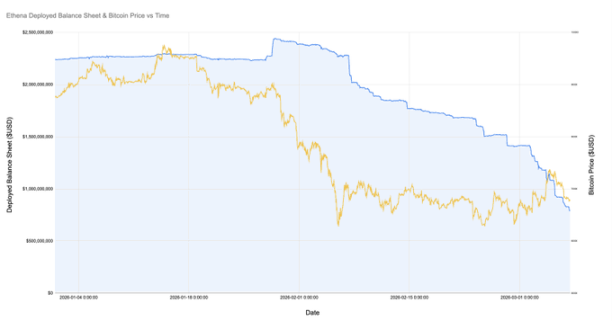

尤其值得注意的是,就在不久前(2026 年 2 月 8 日),比特币跌到 6 万美元那次,Ethena 当时部署的资金还有 20 多亿。仅仅过了一个月,这个数字就骤降了 60%!

下图放大了看今年 1 月以来 Ethena 的部署资金和比特币价格的关系。

从比特币跌到 6 万之后,Ethena 的基差头寸就从 20 多亿缩水到了不到 8 亿,跌了 60% 多。有意思的是,这段时间币价本身其实没怎么大动。为什么会这样?可能有几个原因:

-

2 月份暴跌时建立的那批基差头寸,虽然可能还赚钱,但随着基差变得不利(甚至是负的),加上资金费也为负,这类交易变得不可持续,大家就慢慢平掉了。

-

主动空头和对冲盘变多了,而且这些参与者对价格不那么敏感(比如为了锁定利润必须卖),挤走了像 Ethena 这种机会主义的基差交易者。

-

想加杠杆做多的人确实变少了。

我个人觉得,主要还是前两个原因,第三个原因影响不大。你看上面的图,在 Ethena 平仓的这段时间里,比特币(以及其他主流币)的总持仓量其实还挺稳的。同时,资金费率有很长时间是负的,像 SOL 在一些交易所的累计资金费率甚至是负的。这说明市场上想做空或者想对冲的人确实变多了。

如果非要猜个背后原因,我觉得可能是那些中小型的加密公司和 VC 们现在日子不太好过。想想那些小市值的项目,比如 Eigen、Grass、Monad 等等,有成百上千个。每个项目背后都有几十家 VC,项目方自己也有财库和员工要养活。VC 需要控制亏损、锁定收益来给 LP 交代,项目方需要保住现金流、不裁员。这种情况下,大家都想方设法从石头里榨出油来。一个很自然的办法,就是通过一些结构化产品,去做空一篮子相关性高的主流币来对冲手里小币的风险。这个策略现在可能有点拥挤了。

我们也能看到一些迹象,比如有时候 ETH 突然大涨,结果带动一大片中、小市值的币也跟着猛涨,这可能就是这些对冲盘在平仓导致的「轧空」。而 Ethena 这类基差交易被挤出,本身也是这种策略拥挤的证据之一。

不管具体原因是什么,有一点可以肯定:在加密圈,主动多头和主动空头的力量现在几乎快打平了,这可能是头一回。当然,没有谁规定这不能成为新常态,但参考其他金融市场的历史经验来看,这种微妙平衡通常很难持续下去。

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 订阅: https://t.me/bitpush