作者:Michel Athayde

双币赢真的能穿越牛熊吗?

我们用 2020-2026 六年真实行情回测发现:

同样是双币赢,只是卖 Call 的方式不同,最终收益差距竟接近一倍。

数据告诉我们,问题不在策略,而在人性。

在加密市场中,“双币赢”(车轮策略,Wheel Strategy)经常被视作穿越牛熊的收租工具。但不同的底层执行逻辑,究竟会如何重塑长期的收益分布?

为了探寻真相,我们将 Bitcoin 与 Ethereum 放入 2020-2026 的完整牛熊周期进行回测。在这个涵盖了暴雷与史诗级大牛市的样本中,我们对比了两种截然不同的双币赢玩法:

-

标准版双币赢(Rolling Strike): 随行就市。在接盘现货后,每次均按现价的 105% 动态卖出看涨期权(Covered Call)。

-

回本型双币赢(Fixed Anchor): 锚定成本。一旦在高位接盘,不管现价跌到多少,永远死死咬住“上一次接盘的行权价”卖 Call,不回本绝不交出筹码。

这已经不再是简单的“卖方策略 vs 持有现货”的对抗,而是一场关于“交易心理如何改变长期收益分布”的深度测试。

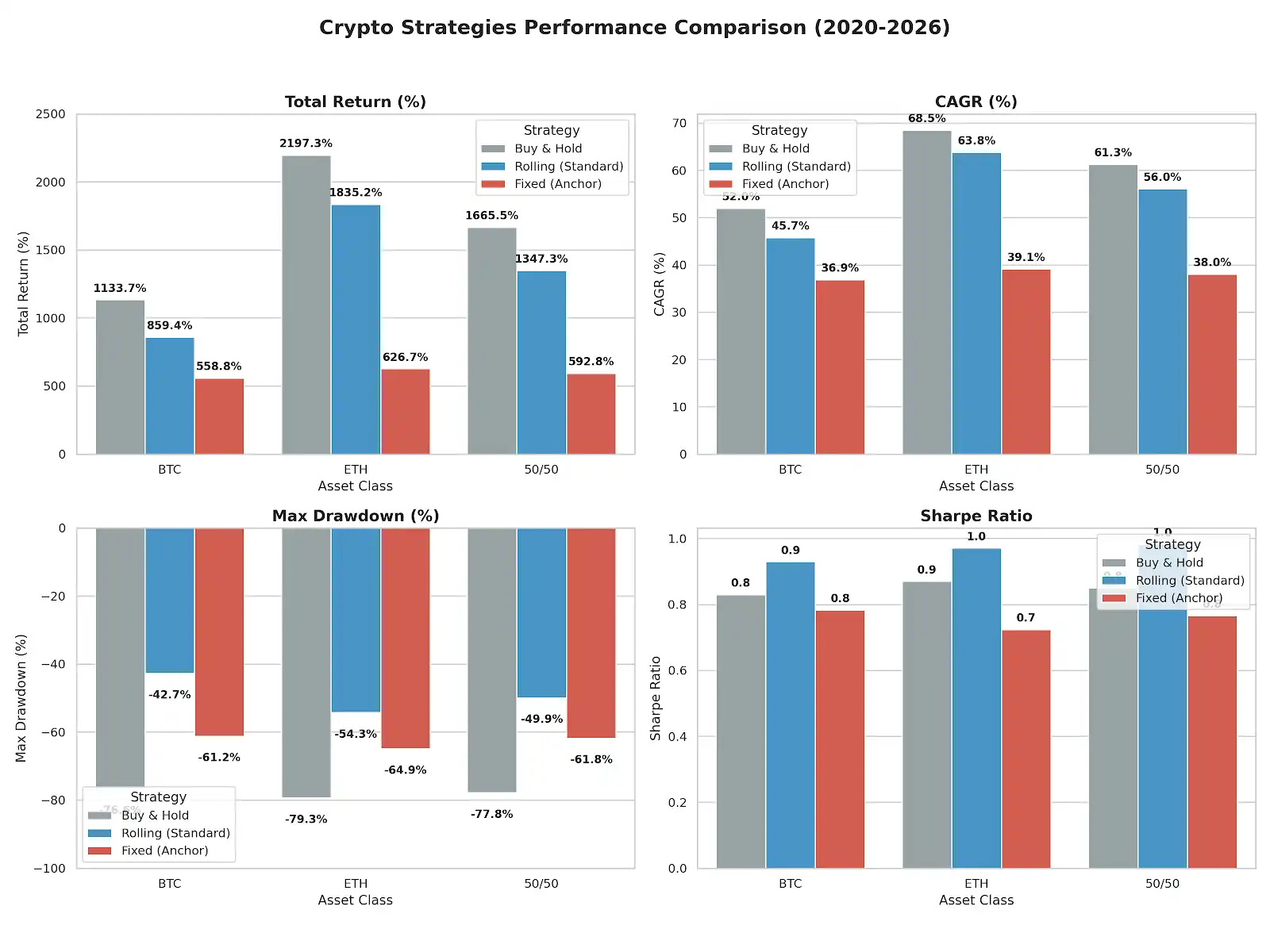

核心数据:风险与收益的重估

(注:回测跨度 2020-2026,Put 均按年化 30%,Call 均按年化 25%,7天一期)

| 投资策略 | 总收益率 | 年化 (CAGR) | 最大回撤 | 夏普比率 |

| BTC 囤币 (Buy & Hold) | +1133.73% | 51.95% | -76.63% | 0.83 |

| BTC 标准版 (Rolling) | +859.43% | 45.72% | -42.74% | 0.929 |

| BTC 回本型 (Fixed) | +558.81% | 36.88% | -61.19% | 0.783 |

| --- | --- | --- | --- | --- |

| ETH 囤币 (Buy & Hold) | +2197.31% | 68.52% | -79.30% | 0.87 |

| ETH 标准版 (Rolling) | +1835.21% | 63.78% | -54.27% | 0.971 |

| ETH 回本型 (Fixed) | +626.74% | 39.13% | -64.87% | 0.724 |

| --- | --- | --- | --- | --- |

| 50/50 囤币组合 | +1665.52% | 61.30% | -77.80% | 0.85 |

| 50/50 标准版组合 | +1347.32% | 56.05% | -49.90% | 0.983 |

| 50/50 回本型组合 | +592.77% | 38.03% | -61.80% | 0.766 |

面对这份真实数据,我们需要重新审视交易中的两大核心命题。

标准版双币赢的风险收益平衡术

很多人曾误以为标准版双币赢会在牛市中被严重踏空,但数据证明,只要保留 5% 的上行缓冲(现货价格* 1.05),它在完整牛熊周期中展现出了极强的风险收益平衡能力。

在 50/50 的资产组合中,它的夏普比率(0.983)全面碾压了死囤不卖(0.85),并将近 -78% 的深渊回撤硬生生压缩到了 -49.9%。

它的优势并非来源于预测行情,而是来自于“持续动态抬升行权价”的机制。

每一次现价的变动,标准版都在无情地调整目标。Rolling 本质上是在牛市中不断“重置成本”,而 Fixed Anchor 却是在不断“确认错误”。 标准版用牺牲极少部分暴利上限的代价,换来了平滑资金曲线的巨大战略纵深。

“锚定成本”是最昂贵的心理安慰剂

数据中最引人深思的,是“回本型(Fixed Anchor)”的全面落败。无论是收益率还是回撤控制,它都远不及标准版。

这揭露了交易中最常见的人性弱点:锚定效应。如果你在 6万 的高位接盘,跌到 3万 时依然死死挂着 6万 的 Call,你不仅在漫长的熊市中丧失了期权费的“止血”能力,更会在市场 V 型反转时,于 6万 的位置眼睁睁看着筹码被清空,彻底错失后续的主升浪。

回本型策略看似保守,其实是在用时间对抗趋势。而在趋势为王的市场里,时间往往站在趋势那一边。 执着于“不亏本离场”,实则是让你完美错过大周期红利的最快途径。

结语

市场充满波动,但数据不会撒谎。

在 Bitcoin 与 Ethereum 这样的趋势资产中,真正的风险,并不是回撤,而是被自己的心理锚定限制住上行空间。

标准版双币赢告诉我们:

只要保持动态调整、持续滚动,卖方策略也可以与趋势共存。

而回本型策略提醒我们:

市场不会因为你的成本价而改变方向。

纪律,远比回本重要。