作者:鲍奕龙

投资者正将目光转向亚洲,寻找全球股市上涨行情的下一个突破口。

在人工智能浪潮驱动下,韩国股市本月涨幅领跑全球,吸引大量资金涌入。期权市场的隐含波动率随之攀升至极端水平,衍生品策略师们竞相推荐做多结构。

这一切信号共同指向同一个判断:亚洲的上涨行情或许才刚刚开始。

追风交易台消息, 摩根士丹利亚太团队近期连续强调,亚洲工业周期的底层驱动力正在从传统地产、一般制造补库存,转向 AI 及其基础设施、能源安全与能源转型、国防及供应链韧性投资。

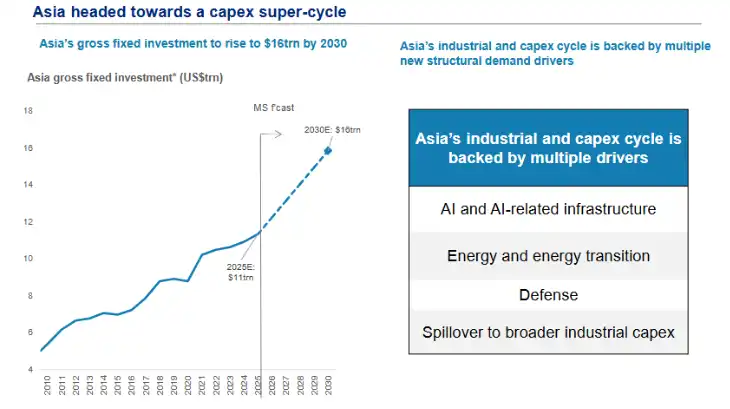

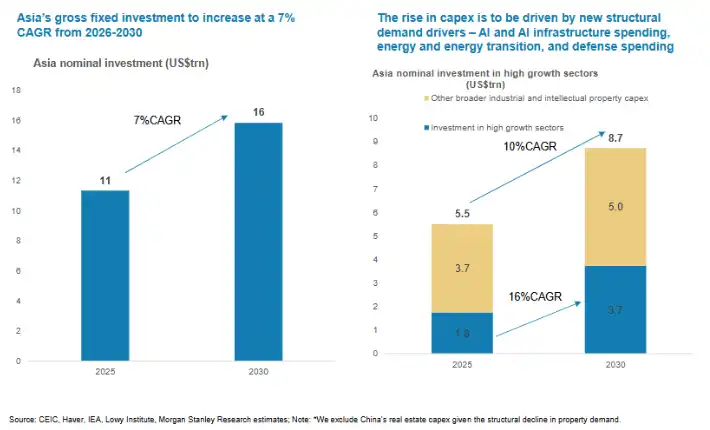

(到 2030 年,亚洲的固定投资总额将增至 16 万亿美元)

摩根士丹利预计,亚洲固定资产投资规模有望从 2025 年的约 11 万亿美元升至 2030 年的 16 万亿美元,2026至 2030 年名义投资年复合增速约 7%,明显高于近年水平。

(2026 年至 2030 年间,亚洲的固定资本投资总额将保持 7%的复合年增长率)

“超级周期”的底层逻辑:亚洲资本开支要明显提速

这轮亚洲工业周期最核心的不同,是 AI 把资本开支重新推到了台前。

过去两年,市场讨论 AI 更多聚焦模型、应用和美股“七巨头”。但从亚洲视角看,AI 的真正含义是:芯片、存储、服务器、光模块、数据中心、电力系统和云基础设施的全面扩张。

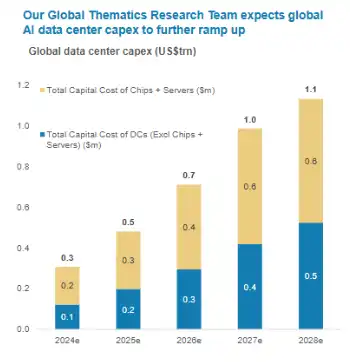

摩根士丹利提到,全球 CIO 中将 AI 列为首要任务的比例已经升至 39%。与之对应,全球 AI 数据中心投资预计在 2026至 2028 年达到约 2.8 万亿美元,年增速约 33%。

(全球人工智能领域的数据中心相关资本支出将进一步增加)

亚洲则处于 AI 硬件供应链的中心:从台积电、三星、SK 海力士,到中国大陆的半导体、服务器、光通信和云基础设施公司,都将受益于这轮投资周期。

报告还预计,主要芯片公司资本开支有望从 2025 年的约 1050 亿美元,升至 2028 年每年约 2500 亿美元。这意味着 AI 是一场资本密集型竞赛。

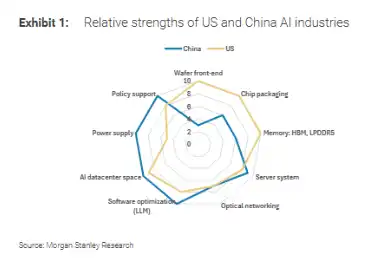

中国的角色尤其值得关注。

摩根士丹利认为,中国 AI 是一场完整系统能力的竞争:算力决定速度,云平台决定规模,token 使用决定经济性,应用场景决定价值归属。

在外部芯片限制仍然存在的背景下,国产 AI 芯片、本土云平台和大模型生态的联动,正在成为中国科技投资的新主线。

(中美两国人工智能产业的相对优势)

其判断显示,中国 AI 芯片市场到 2030 年可能达到 670 亿美元,本土自给率有望升至 86%。

这一预测是否完全兑现仍需观察,但方向非常清楚:算力国产化已经从政策命题,逐步转向商业命题。

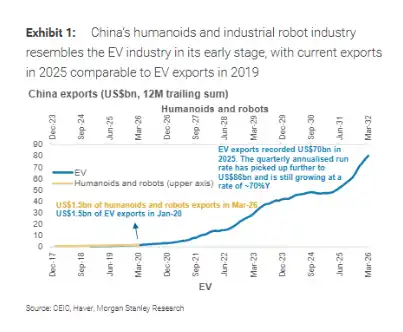

中国制造的出口故事,正在从“电动车三件套”扩展到机器人

过去几年,中国出口结构中最亮眼的是电动车、锂电池、光伏等“新三样”。

报告认为,下一阶段中国制造的新增量可能来自机器人,尤其是工业机器人和人形机器人。

摩根士丹利指出,中国已经拿下全球工业机器人增量需求的约一半。2025 年全球人形机器人出货量预计约 1.3 万至 1.6 万台,其中约 90%来自中国厂商。相比之下,美国、日本等市场仍更多处于原型机或早期验证阶段。

更有意思的是,报告将当前中国机器人出口与 2019 年前后的电动车出口进行类比:当时电动车出口还未进入爆发期,但供应链、政策支持和制造能力已经基本就绪。

(中国的人形机器人及工业机器人产业,其发展阶段类似于电动汽车产业的初期阶段)

如今机器人产业也呈现出类似特征——市场规模还不大,但产业链扩张速度较快。

从数据看,中国人形机器人和机器人相关出口在 2026年 3 月已达到约 15 亿美元的 12 个月滚动规模,而这与中国电动车出口在 2020 年初的水平相近。

随后几年,电动车出口迅速扩张,2025 年全年出口约 700 亿美元,季度年化运行速度进一步升至约 860 亿美元。

当然,机器人能否复制电动车曲线,还要看成本下降、应用场景打开和海外监管环境。但中国在零部件、整机制造、供应链协同和快速迭代方面的优势,已经开始显现。

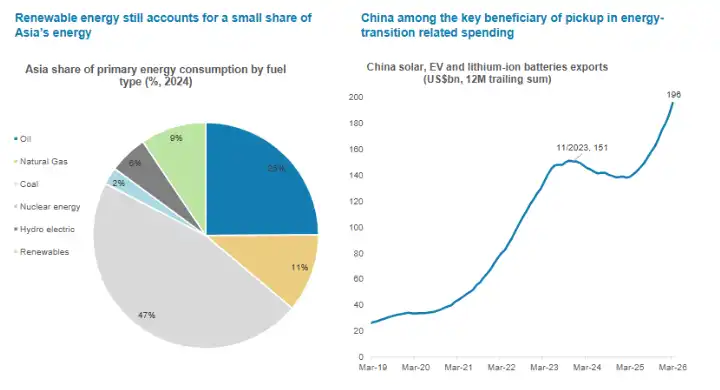

能源安全和国防开支,正在提供第二、第三增长极

AI 数据中心扩张的另一面,是对电力和能源基础设施的巨大需求。算力越密集,电力、散热、电网和储能的重要性越高。

摩根士丹利认为,能源冲击将催化亚洲在能源安全上的投资,而可再生能源在亚洲一次能源消费中的占比仍然不高,这意味着后续投资空间仍然较大。

(可再生能源在亚洲能源结构中所占的比例仍然很小,中国在能源转型相关支出的增加中受益匪浅)

中国在光伏、电动车、锂电池等领域具备产业优势,其相关出口 12 个月滚动规模已接近 2000 亿美元量级,是这轮能源转型资本开支中的重要受益者。

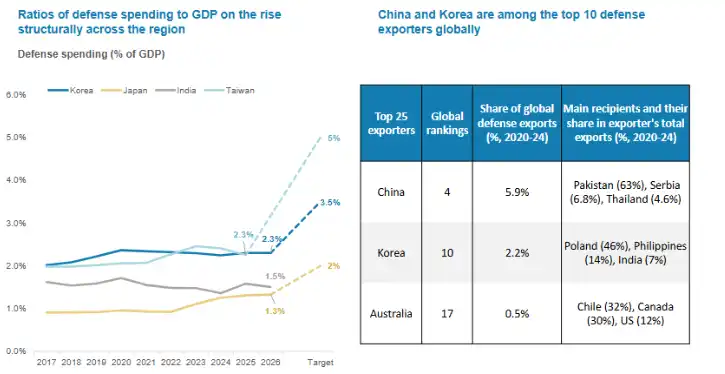

与此同时,国防开支也在亚洲多个经济体中呈现结构性上升趋势。

日本、韩国、印度等地防务支出占 GDP 比重均有所抬升。中国和韩国还是全球前十大防务出口方之一。

(整个地区范围内,国防开支与 GDP 的比率呈上升趋势)

对资本市场而言,这意味着高端制造、材料、电子元器件、精密装备等产业链需求可能获得更长期支撑。

换句话说,AI 提供算力需求,能源提供基础设施约束,国防和供应链安全则提供地缘政治背景下的“韧性投资”。三者叠加,构成了亚洲超级周期的底座。

谁最受益?中国、韩国、日本站在产业链核心

从区域受益顺序看,摩根士丹利重点提到中国、韩国和日本。

中国大陆胜在产业链完整度、制造规模、工程化能力和新能源、机器人等新兴出口品类。

韩国在存储、HBM、电池和部分设备材料环节具备优势;日本在半导体设备、材料、精密制造和工业自动化领域仍有深厚积累。

资本品出口占比也能说明问题。报告显示,泰国约 38%,中国约 36%,日本约 35%,韩国约 30%。这意味着当全球进入新一轮设备投资周期时,这些经济体的外需弹性会更明显。

最后从资本市场结构看,这些市场中工业、科技硬件和材料相关板块权重较高,因此宏观资本开支周期更容易映射到股市表现。

这也意味着,未来几年亚洲市场的定价逻辑可能发生变化,重点关注资本开支链条中哪些企业有订单、技术壁垒和利润弹性。

不能忽视的风险:过剩、利润率和地缘摩擦

超级周期的叙事很有吸引力,但并不等于所有行业、所有企业都会同步受益。

第一,资本开支扩张可能带来阶段性供给压力。

中国新能源产业已经证明,规模优势可以快速打开全球市场,但也可能伴随价格竞争和利润率波动。机器人、AI 硬件、光伏、储能等行业未来都可能面临类似问题。

第二,技术限制和出口管制仍是变量。

AI 芯片国产化空间巨大,但先进制程、HBM、EDA、设备材料等环节仍存在短板。报告也提到,国产芯片与美国顶级芯片仍有差距,但可以通过系统优化、先进封装、软件适配等方式提升竞争力。

第三,就业结构也会受到 AI 影响。

摩根士丹利在“未来工作”研究中预计,约 90%的职业会在不同程度上受到 AI 自动化和增强影响。在其样本公司中,AI 早期应用已带来超过 11%的生产率提升,但也伴随平均约 4%的净岗位减少,且不同国家和行业差异明显。

对中国而言,如何在提升效率的同时推进再培训和岗位转换,将是中长期政策和企业管理的重要课题。

第四,市场波动可能加大。报告也提示,区域市场牛熊情景差距扩大,意味着投资者对 AI 资本开支、出口订单、利润兑现的预期分歧会持续存在。