21Shares在获得美国证券交易委员会(SEC)和纳斯达克的批准后,即将推出其狗狗币ETF。尽管机构投资者对DOGE基金的兴趣较为平淡,但这预计将为这个迷因币带来一些看涨动力。

21Shares提交最终招股说明书后即将推出狗狗币ETF

加密货币ETF发行商21Shares已提交其狗狗币ETF的招股说明书,表明计划于本周推出该基金。然而,该资产管理公司尚未宣布具体的推出日期。这将是继去年推出的Grayscale和Bitwise的DOGE ETF之后,第三只推出的现货DOGE基金。

21Shares的狗狗币ETF将在纳斯达克以股票代码“TDOG”上市。加密货币交易所Coinbase与BitGo和Anchorage一起被列为该信托的托管人之一。同时,该基金将提供实物创建和赎回,类似于其他现有的现货加密货币ETF。21Shares将对该基金收取0.50%的管理费。

狗狗币ETF将是21Shares在美国推出的第五只现货加密货币ETF,该资产管理公司已经提供了比特币、以太坊、Solana和XRP的ETF。DOGE基金的推出对首要的迷因币来说是看涨的,因为它可能会吸引更多的机构资金流入其生态系统。然而,值得注意的是,其他现有的美国DOGE基金迄今为止仅看到适度的需求。

SoSoValue的数据显示,这些狗狗币ETF的资金流入量很小,这些基金目前的净资产略低于1000万美元,不到该迷因币市值的1%。自推出以来,它们也大多录得零资金流动日,大多数资金流入日低于100万美元。然而,值得注意的是,这些基金在今年初DOGE涨至约0.15美元时需求较大。因此,随着市场复苏,它们可能会吸引更多资金流入。

一代人的买入机会

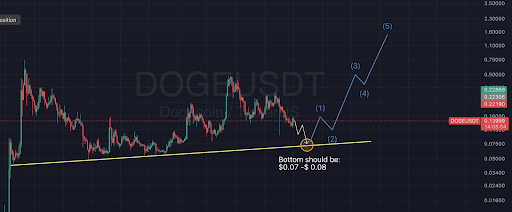

加密货币分析师Hokage将当前的DOGE价格水平描述为一代人的买入机会,尤其是在狗狗币ETF即将推出之际。这位分析师表示,虽然短期内很难预测,但长期支撑最终会发挥作用。他附带的图表显示,这只领先的迷因币长期可能飙升至1.6美元的高位。

这位加密货币分析师强调了狗狗币可能整合到埃隆·马斯克的X平台的潜力,作为可能引发这一上涨的催化剂。他认为,迷因币最终将作为支付和小费功能整合到X中。Hokage补充说,这只是时间问题,而不是是否的问题。

相关阅读:狗狗币准备突破:分析师显示迷因币之王的主要目标

根据CoinMarketCap的数据,截至撰写本文时,狗狗币价格交易在约0.137美元,过去24小时内下跌超过2%。