原文作者:Andrew Kang,Mechanism Capital 创始人

编译:Ken, Chaincatcher

对于那些经历过至少一个完整市场周期的人来说,你会建立起一种本能,对远超历史增速的价格上涨保持警惕。目睹过互联网泡沫、2008年全球金融危机以及加密货币的兴衰更替,会在你的大脑中拉响模式识别的警报。你既因为价格过高而不敢入场,又因为担心高位而想要抛售手中的资产。

但重要的是要认识到,我们正处于历史上最深刻、最独特的不对称时刻之一。眼下唯一的举措,就是拉长你的时间视野,彻底摒弃短期主义。

过度担忧泡沫是愚蠢的。试图择时交易也是愚蠢的。短期波动和回调总会发生,但鉴于我们距离“奇点”如此之近,这些波动完全只是噪音。人工智能、机器人、能源和创新领域将迎来失控般的爆发式增长。

在未来十年内,我们将拥有数十亿(甚至更多)的AI智能体劳动力、人形机器人、太空数据中心、多行星殖民,以及大幅改良的医疗疗法;我们将从根本上改变所有领域技术突破的发展速度和产出量。我们在未来二十年内压缩的技术进步和经济增长,将超过人类整个文明史的总和。

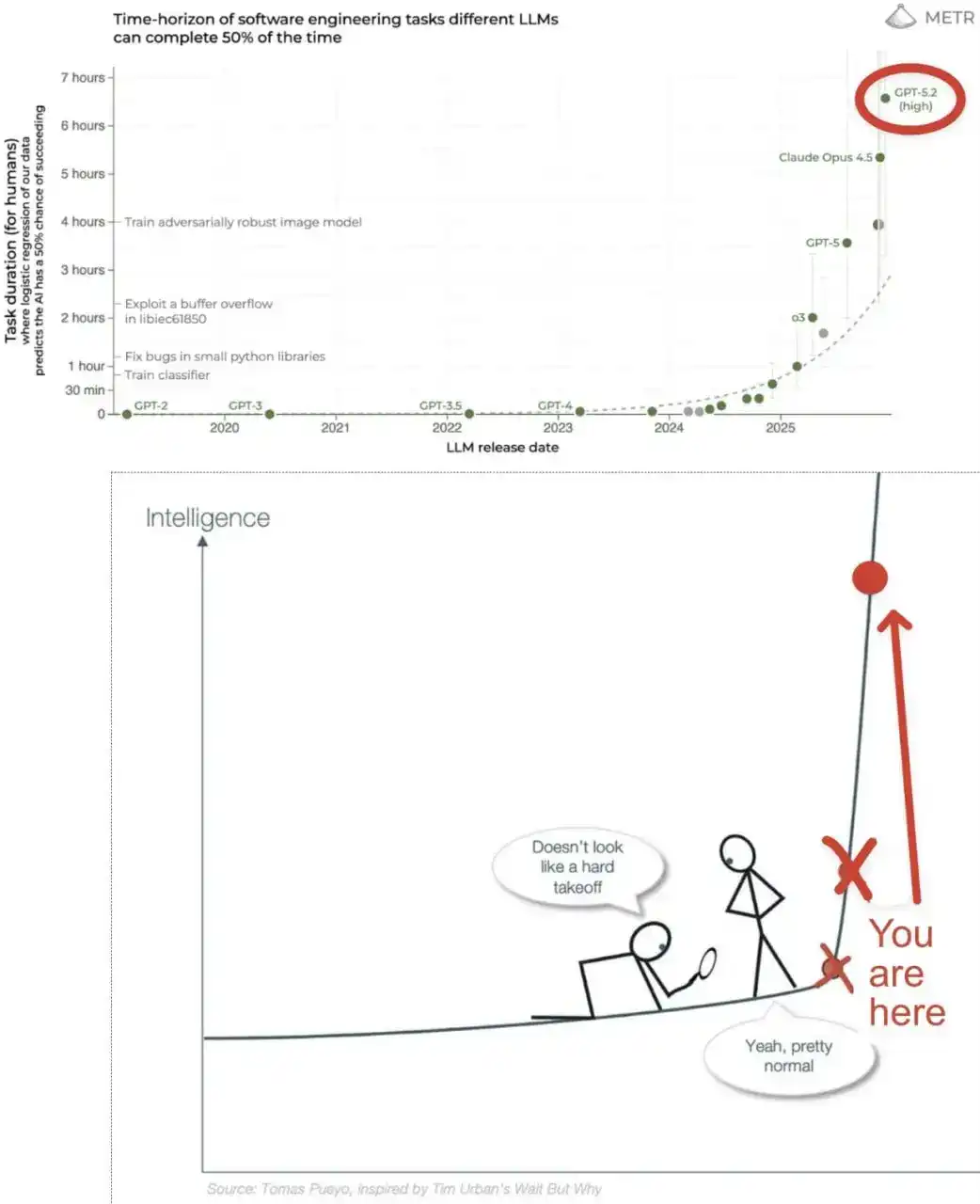

我们已经处于 J 型曲线极为陡峭的阶段,但当我们把视角缩小到每天或每周的微观层面时,这一点很难被察觉。Anthropic 公司 100% 的产品代码现在都由 Claude 编写。产品经理们拥有一支虚拟软件工程师团队,效率高到仿佛可以改变时间。高效利用 AI 的公司,其产品迭代速度的提升幅度不是个位数,也不是两位数,而是三位数。

而且,这些工具的能力仍在以更快的速度进化。无论我们是在 2027 年还是 2029 年正式达到人工超级智能(ASI),这其实并不重要。它必然会发生。等到官宣的那一刻,你想要拥有的资产价格早已翻了无数倍。

极有可能的是,未来 3-10 年的实际经济增长,在任何历史分布模型下都将达到 20 个标准差(20-sigma)的级别。这种曾经被认为几乎不可能的增长,将由前所未有的二阶和三阶变革所驱动。传统的估值模型已无法对这些变革进行定价。潜在的上行空间如此浩瀚,以至于传统的现值计算法很难捕捉到它们。

财富增值的速度将令人咋舌,就像加密货币最初在短时间内造就众多亿万富翁和千万富翁时那样,但这一次的量级要极端得多。如果你没有风险敞口,面对如此垂直拉升的资产价格,你将很难下手买入;但与以往的泡沫不同,实体经济价值的创造将能更好地跟上资产价格垂直上涨的步伐。过去三年中,那些带着“指数级视野”这一认知在市场中操作的人,已经获益匪浅。如果你还没有采纳这种认知,现在还不算晚。

时刻关注下行风险固然重要,但这却是世界历史上规模最大的上行风险。要学会承受更长时间维度的风险。现在不是做波段交易的时候。对绝大多数人来说,长期投资的表现通常优于短期交易,但“交易”与“投资”之间预期价值的差距,将比以往任何时候都拉得更大。试问,奇点所内嵌的看涨期权,究竟价值几何?