撰文:库里,深潮 TechFlow

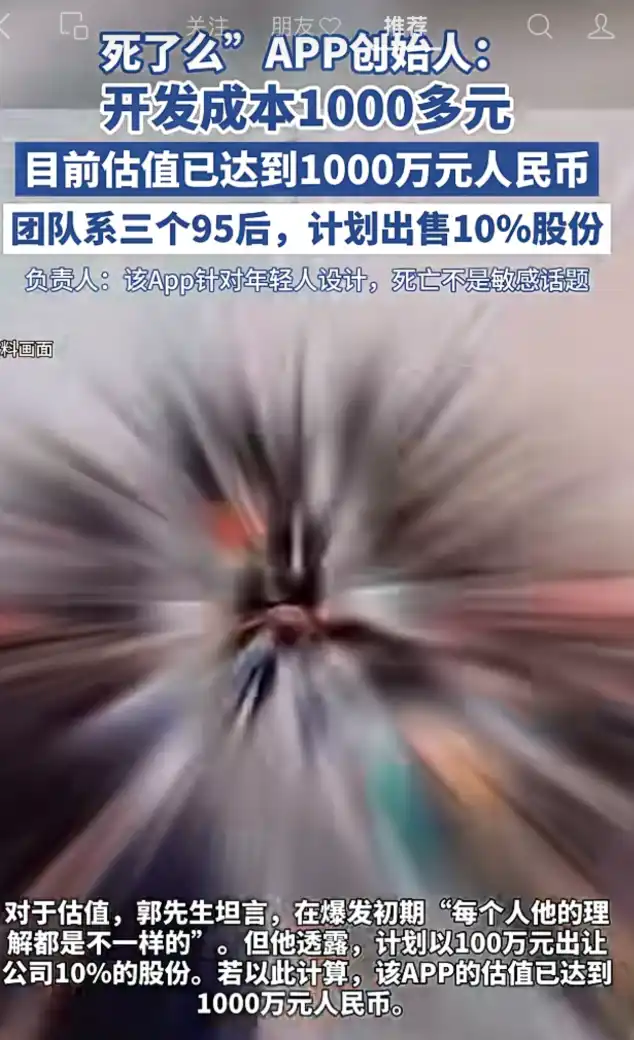

三个 95 后,花了 1000 块钱,用了不到一个月,做了个 App。

现在估值 1000 万。翻了一万倍。

这个 App 叫「死了么」,功能简单到离谱:每天打开点一下签到,证明你还活着。连续两天不签到,系统自动给你的紧急联系人发邮件。

就这?

嗯,就这。

1 月 8 日上线苹果付费榜第一,8 块钱下载一次。创始人郭先生说,这几天付费人数翻了 200 倍,还在涨。

有资本找上门了。郭先生说,计划 100 万出让 10% 股份。这样算,估值 1000 万。

「死了么」这个名字,来自几年前的一个网络热梗。

有人在社交平台上问:什么 App 是每个人都需要的,而且一定会下载?

一个高赞回答:死了么。

郭先生和他的团队看到了这个讨论,觉得有戏。去注册商标,发现居然没人注册。

于是就做了。

为什么这么简单的东西能火?

中国独居人口,2024 年已经超过 1.2 亿。到 2030 年,预计 1.5 亿到 2 亿。这些人住在北上广深的出租屋里,有一个共同的、很现实的焦虑:

如果哪天我在家出事了,多久才会有人发现?那么 8 块钱,买一个「有人知道我还活着」的确认。

「死了么」火了不到 24 小时,山寨版就来了。

一个叫「活了么」的 App 上架苹果商店,功能一模一样,免费下载。

对此,郭先生的回应很淡定:这款产品的优势不在技术壁垒,是对用户需求的发现。

翻译一下就是你抄功能可以,你抄不走我的名字。

确实。「死了么」这三个字,才是这个产品最值钱的部分。如果当初叫「独居安全卫士」,估计现在还在 App Store 的角落里吃灰。

回过来看,一个没有技术门槛,成本 1000 元的 APP,1000 万的估值,贵吗?

那你不妨看看加密行业曾经的估值方式?

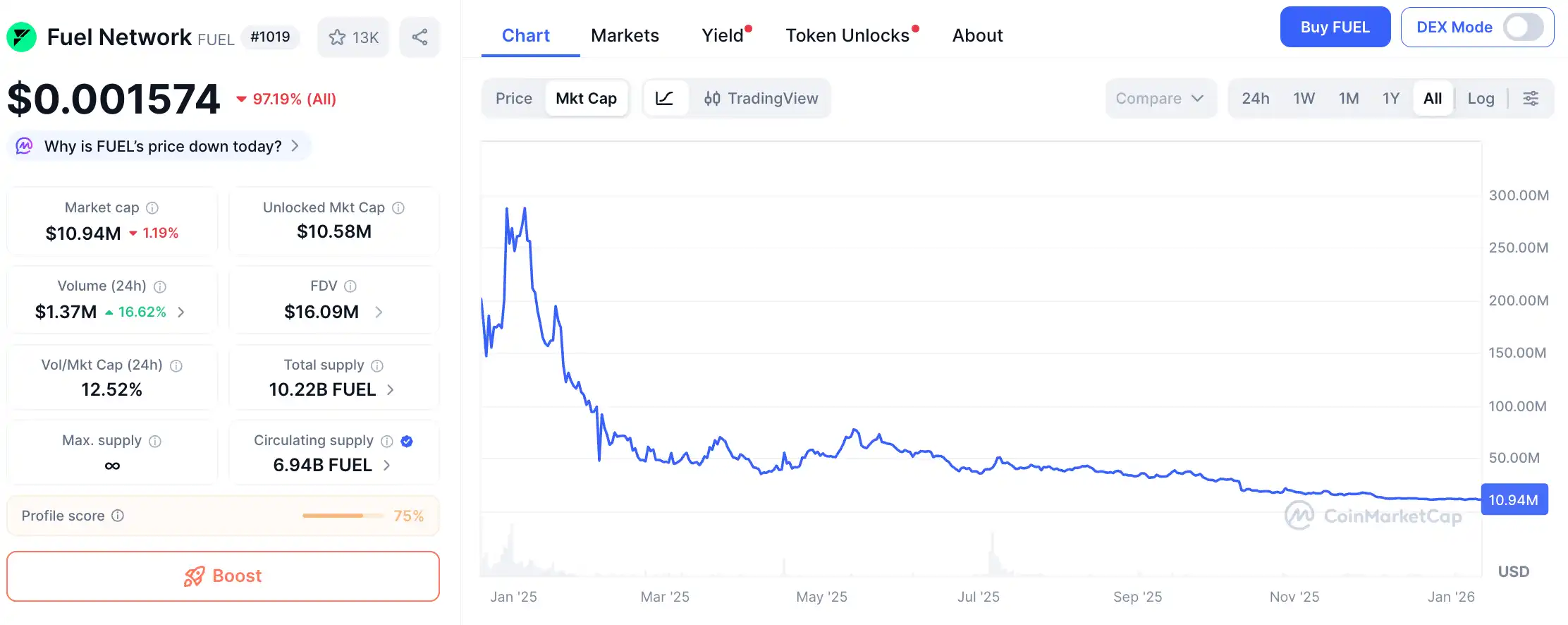

2025 年,有个加密项目叫 Fuel Network,做的是「模块化区块链执行层」。VC 给的估值是 10 亿美金,换算成人民币大概 70 多亿。

「死了么」估值的 700 倍。

Fuel Network 有什么?

有白皮书,有路线图,有一堆 Tier1 机构背书,有创始人在各大会议上演讲的视频。

但没有多少真正在用的人。

现在 Fuel Network 的市值是多少呢?1600 万美金左右。比巅峰时期跌了 99%。

我不是想说所有的加密项目都是骗子。

我是说:

在加密世界里,一个项目可以没有用户,没有收入,没有任何人真的在用它,估值照样能到 10 亿美金。

而在「死了么」的世界里,你得让人真的掏 8 块钱下载,才算数。

一个是先给估值再找用户。一个是先有用户再谈估值。

哪个更合理?我不知道。

更荒诞的是,「死了么」这套逻辑在加密世界里几乎是异端。

你跟大家说:我们有真实用户,有真实付费,解决一个真实的需求。

大家肯定会问:叙事是什么?代币经济模型呢?FDV 多少?

你说:没有代币,就是卖 App,8 块钱一个。

大家:那我投你干嘛?

这不是段子。加密行业的估值体系就是这样运转的。

用户不重要,收入不重要,重要的是故事够不够性感,代币能不能上大所,解锁时间表够不够长让早期投资人有时间出货。

「死了么」要是发个币,搞个「独居链」,画个「全球孤独经济」的大饼,没准估值真能翻十倍。

但那样的话,它可能就不会有真的用户了。

也许「死了么」能火起来,恰恰是因为它服务的是有这个焦虑,但其实没那么需要它的人。

真正需要它的人,反而用不上。

这一点倒是和加密行业很像:

那些真正需要「金融普惠」的人,往往是最用不上 DeFi 的人。

说到底,1000 万贵不贵,取决于你用什么尺子量。

用互联网的尺子量,一个月开发、三个人团队、没有融资没有烧钱,做到付费榜第一,1000 万不贵。

用加密的尺子量,没有代币、没有叙事、没有 FDV,才 1000 万?那太便宜了。要不发个币?

我觉得最讽刺的点,在于 Web2 和 Web3 的割裂:

在一个世界里,「有人用」是估值的前提。在另一个世界里,「有人用」是估值的意外。

写完这篇的时候,我真的下载了「死了么」,签了个到。

8 块钱,买个心安。

至少比买过的大多数山寨币靠谱。