作者:Nick Prince

编译:深潮 TechFlow

深潮导读:一个 AI 代理自主完成了投资分析师团队需要数天才能完成的工作:读完 226MB 的 SpaceX S-1 文件,用 USDC 在 Base 链上购买实时市场数据,生成包含多方论证、估值模型和风险矩阵的投资委员会备忘录,全程成本仅 1.87 美元。这不是演示 Demo,而是真实的付费 API 调用记录。当 AI 代理能自己付钱获取数据、自己决策分析路径时,华尔街的工作方式正在被重构。

一个 AI 代理读完了周一提交的 226MB SpaceX S-1 文件,用 Base 链上的 USDC 购买实时市场数据,然后在 12 分钟内生成了这份投资委员会备忘录。总成本:6 次付费 API 调用,1.87 美元 USDC,无需 API 密钥。

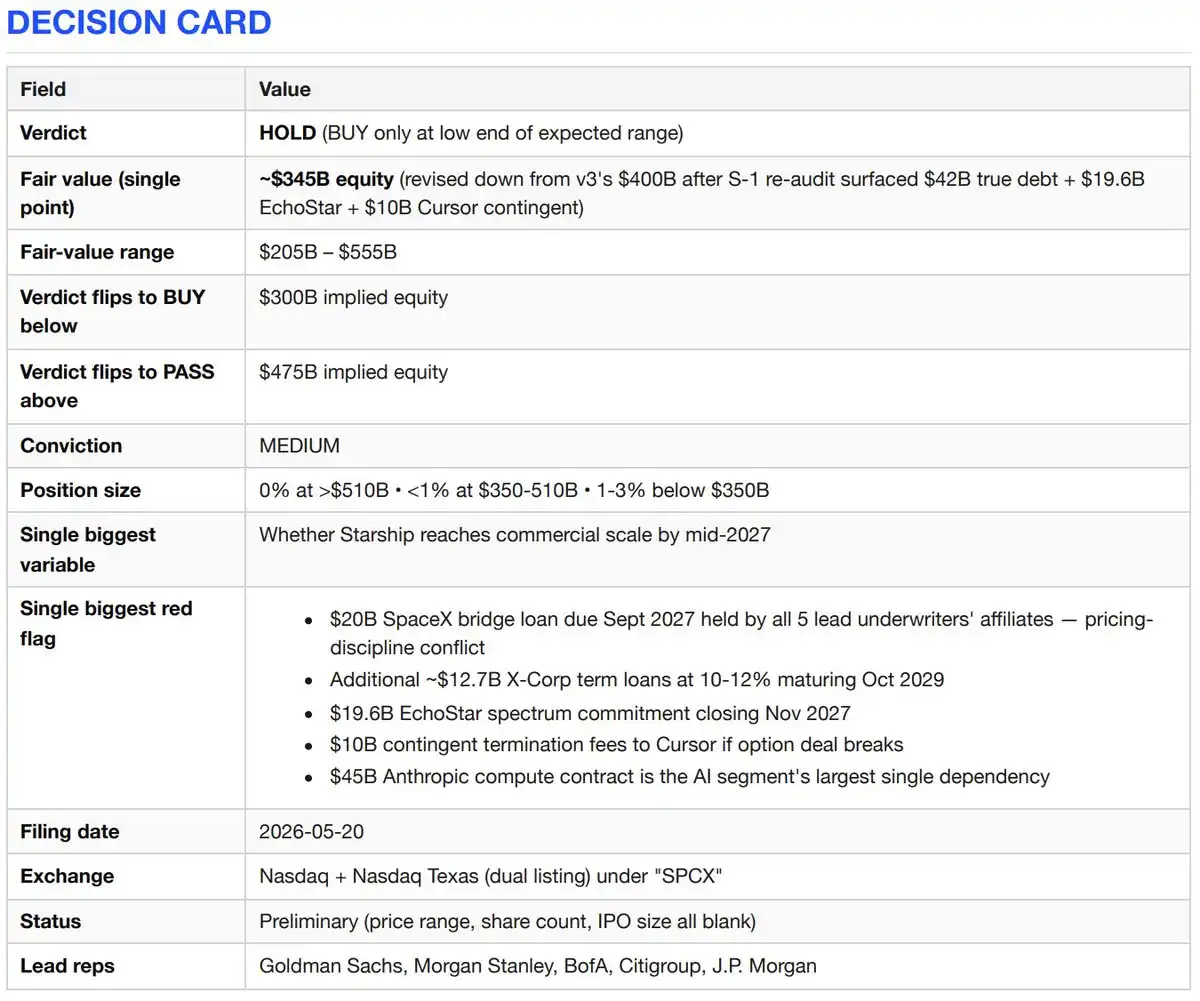

决策卡(结论=持有观望)

多方论证

SpaceX 拥有三项竞争对手无法复制的业务。一是商业航天准入的近乎垄断地位——自 2023 年以来占全球入轨质量的 80%,猎鹰任务成功率 99%,可重复使用技术领先 10 年。二是全球唯一部署的低轨宽带网络——Starlink 在 164 个国家拥有 1030 万订阅用户,同比增长 49.8%,分部调整后 EBITDA 达 72 亿美元。三是自 2026 年 2 月收购 xAI 以来,成为唯一垂直整合到运载火箭层面的 AI 实验室,未来将部署轨道计算能力。无论用什么合理估值方法,这都是一项世代级资产。

空方论证

连接业务(Connectivity)是真实且盈利的。但其他一切要么在以惊人速度烧钱——AI 部门 2025 年以 32 亿美元收入亏损 64 亿美元——要么押注于星舰(Starship),后者已完成 11 次飞行测试但尚未将载荷送入轨道。这次 IPO 部分是一次再融资事件。SpaceX 为收购 xAI 举借了 200 亿美元过桥贷款,2027 年 9 月到期,而过桥贷款人正是本次 IPO 的承销商。如果估值超过 5000 亿美元,你付的是尚未实现的执行能力、你无权过问的公司治理,以及承销商必须成功的再融资交易。

投资论点

Starlink 是一项优秀的独立业务。2025 年收入 114 亿美元(+49.8%),营业收入 44 亿美元(+120%),分部调整后 EBITDA 72 亿美元(+86%)。高价订阅服务,1030 万付费用户。

发射业务独一无二。自 2023 年以来占全球入轨质量 80%以上,猎鹰成功率超 99%,猎鹰 9 号一级火箭最多飞行 34 次。

垂直整合真实存在且形成复利。火箭→卫星→频谱(EchoStar AWS-4/H 波段交易已获 FCC 批准)→AI 算力(两个 COLOSSUS 集群约 1GW)。

政府依赖是护城河而非风险。美国国家安全首要发射商:2025 年执行 12 次国家安全太空发射任务中的 11 次,NASA 全部 5 次载人和货运飞行。

轨道 AI 算力的期权价值,计划 2028 年部署。如果星舰达到哪怕 50%的既定经济性——发射成本降低 99%——可触及市场将扩大一个数量级。

反论点

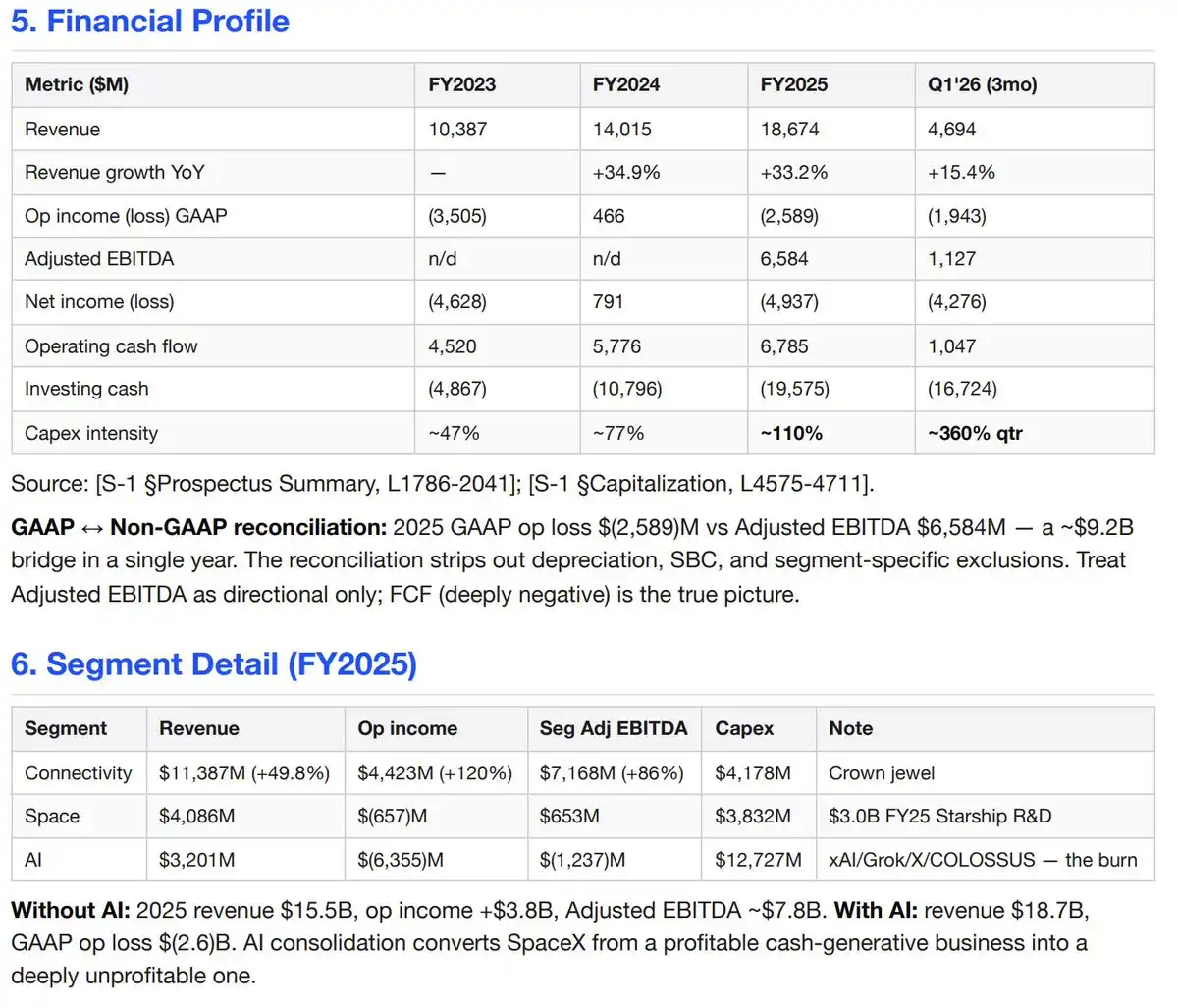

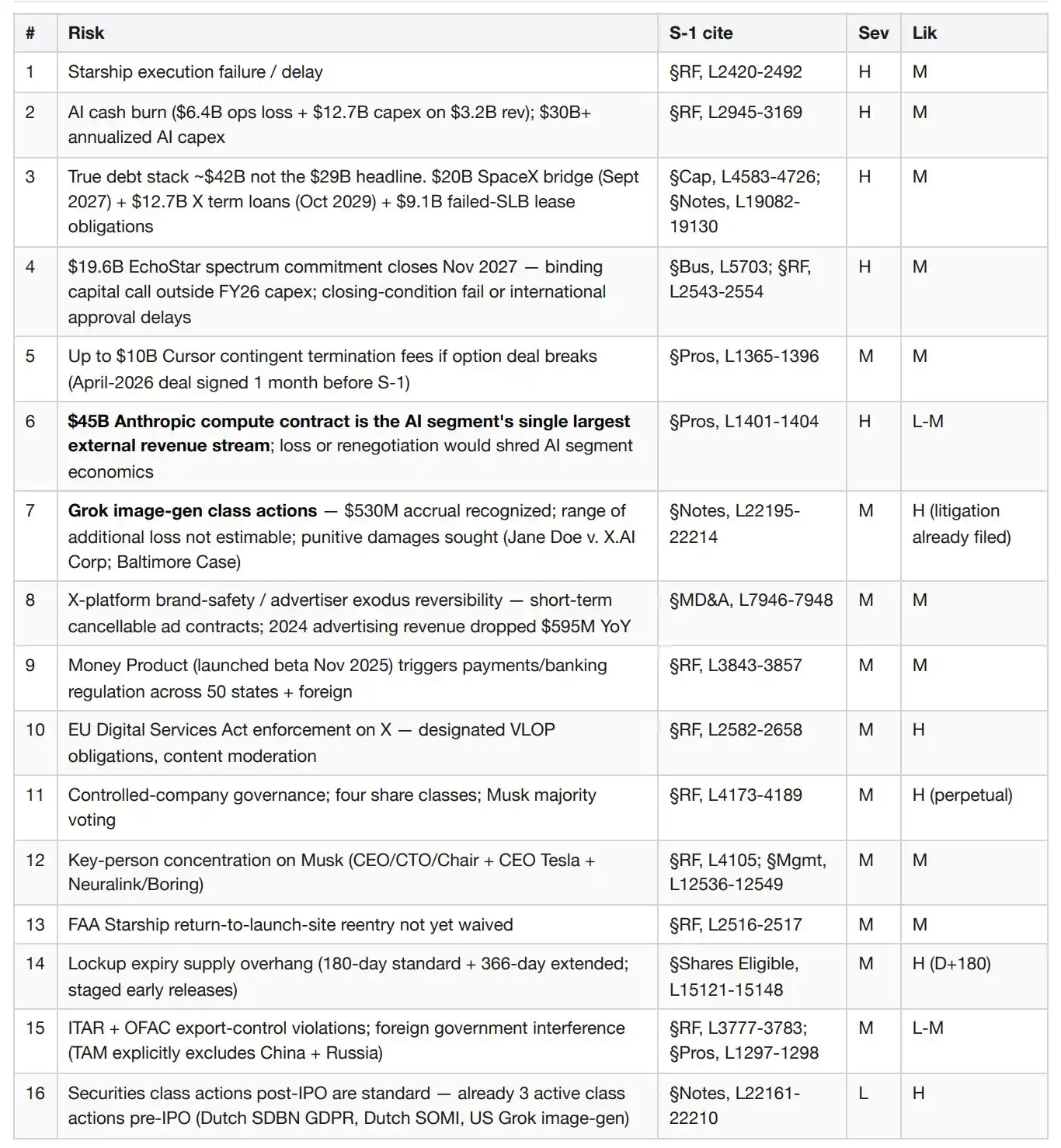

AI 部门是年烧钱超 60 亿美元的无底洞。2025 年:32 亿美元收入对 64 亿美元营业亏损,分部调整后 EBITDA 负 12 亿美元,资本支出 127 亿美元。仅 2026 年 Q1:收入 8.18 亿美元对营业亏损 25 亿美元,资本支出 77 亿美元。年化 AI 资本支出现已超 300 亿美元,而 AI 收入仅 32 亿美元。

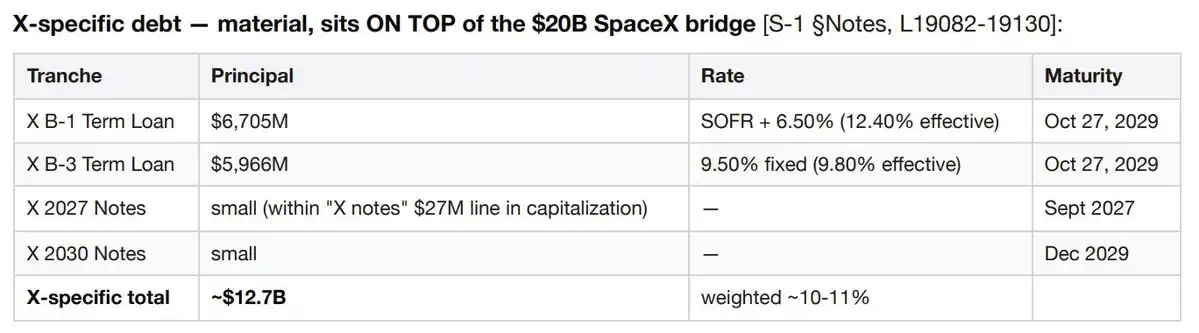

真实债务规模约 420 亿美元,而非 290 亿美元的标题数字。构成:约 200 亿美元 SpaceX 过桥贷款(2027 年 9 月到期),约 67 亿美元 X 公司 B-1 定期贷款和约 60 亿美元 X 公司 B-3 定期贷款(均于 2029 年 10 月到期,实际利率 10-12%),以及约 91 亿美元"其他融资",包括 AI 基础设施售后回租失败产生的义务。仅 X 相关的贷款每年就产生约 12-13 亿美元的利息支出,计入 AI 部门。

196 亿美元 EchoStar 频谱承诺将在 2027 年 11 月完成。以股权加现金对价换取 65MHz 美国频谱和全球移动卫星服务牌照。这是过桥贷款和 2026 财年资本支出之外的约束性资本承诺。

与 Cursor 的期权协议可能触发高达 100 亿美元的终止费。SpaceX 在 2026 年 4 月——本 S-1 提交前一个月——与 Anysphere(Cursor)签署了算力和期权协议,隐含 Cursor 估值 600 亿美元。如果任何一方终止,SpaceX 需向 Cursor 支付 15 亿美元终止费加 85 亿美元递延服务费,以现金或 A 类股票支付。

450 亿美元 Anthropic 合同是 AI 部门最大单一外部收入来源。2026 年 5 月签署的云服务协议约定 Anthropic 每月支付 12.5 亿美元直至 2029 年 5 月。SpaceX 正在向直接竞争的前沿模型公司出售其 COLOSSUS 算力,形成极端的交易对手集中风险。

资产负债表上确认了 5.3 亿美元诉讼准备金,用于 Grok 图像生成集体诉讼——Jane Doe 诉 X.AI 公司案(2026 年 1 月)、Jane Doe 1 案(3 月)和巴尔的摩案(3 月)。原告寻求补偿性、法定和惩罚性赔偿。S-1 明确表示额外损失范围无法估计。

2026 年 Q1 收入增速降至 15.4%(46.9 亿美元对 40.7 亿美元同比),低于 2025 全年的 33.2%。

SpaceX 将是一家具有四类股权的受控公司。马斯克在 IPO 后持有多数投票权。公司将依赖纳斯达克的受控公司豁免,免除独立薪酬委员会和独立提名委员会的要求。

调整后 EBITDA 美化了约 90 亿美元。管理层 2025 年的标题数字是 66 亿美元"调整后 EBITDA",而 GAAP 营业亏损为负 26 亿美元。调整项剔除了折旧、股权激励和分部特定排除项。

公司概况

SpaceX(太空探索技术公司;SEC CIK 0001181412)设计并运营可重复使用火箭、全球最大 LEO 卫星星座(约 9600 颗宽带卫星加约 650 颗直连手机卫星),以及——在 2026 年 2 月收购 xAI 后——吉瓦级 AI 训练基础设施。三个报告分部:太空、连接(1030 万 Starlink 订户)和 AI(Grok 模型、拥有 5.5 亿月活用户的 X 社交平台,以及 COLOSSUS/COLOSSUS II 算力集群)。2025 年收入 187 亿美元;GAAP 营业亏损负 26 亿美元;手头现金 158.5 亿美元对资本化表封面列示的 291 亿美元长期债务。

X(社交平台)是一项业务单元而非脚注

企业链条值得重新追溯。SpaceX 在 2026 年 2 月收购了 xAI。xAI 在 2025 年 3 月收购了 X Holdings。X Holdings 在 2022 年 10 月收购了 Twitter。结果:Twitter/X 现在被并入 SpaceX 的 AI 分部,拥有自己的资产负债表项目、自己的诉讼和自己的债务结构。

规模。过去 12 个月支持 13 亿账户,5.5 亿月活用户(高于 2025 年 12 月的 5.2 亿),每天 3.5 亿条帖子。这些月活用户中有 1.17 亿使用 Grok 功能——X 是该模型的主要分发渠道。Money 产品(支付、银行、金融服务)于 2025 年 11 月推出测试版并正在向全面可用推进。X Ads Manager 于 2026 年 4 月开始分阶段推出。

财务贡献。AI 分部 2023-2024 年收入基本全部来自 X——广告、X Premium 订阅和数据授权。仅在 2024 年,广告收入就因"X 失去广告合作伙伴"同比下降 5.95 亿美元,部分被 X Premium 订阅收入增加 1.57 亿美元和数据授权增加 9000 万美元抵消。

加上 200 亿美元 SpaceX 过桥贷款(2027 年 9 月)和 91 亿美元"其他融资"科目,总长期债务约 420 亿美元——而非资本化封面上的 290 亿美元标题数字。

SpaceX 其他业务不存在的 X 特定风险。欧盟《数字服务法案》对超大型在线平台的执法。可随时取消的短期广告合同上的广告主品牌安全可逆性——2024 年的大撤离可能在单个新闻周期内重演。Money 产品触发美国全部 50 个州和每个外国司法管辖区的支付/货币传输/银行监管。内容审核政策逆转可能同时触发广告主暂停和用户迁移。

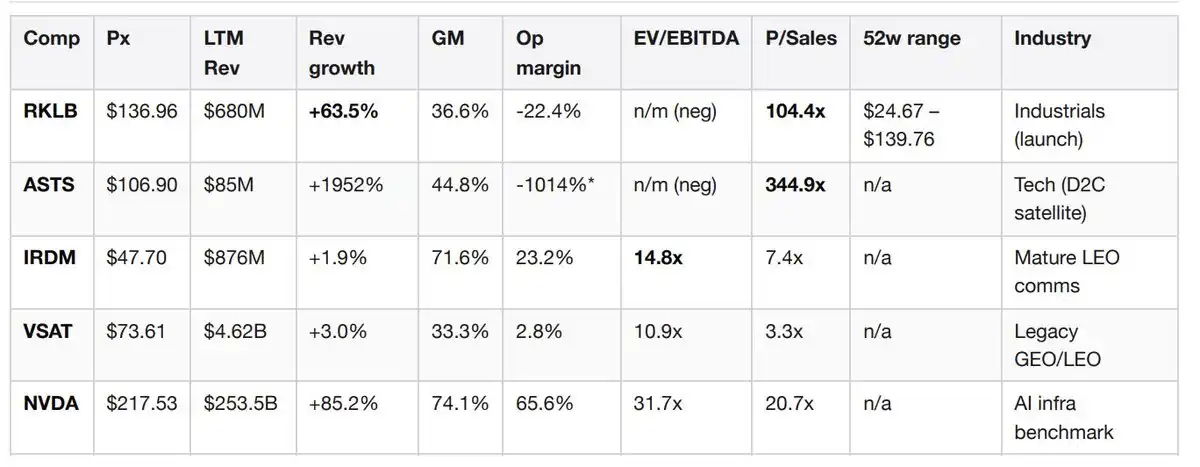

市场地位——实时可比数据

这张对比表是在分析过程中实时组装的,通过向 Jintel 的 GraphQL 端点支付 0.10 美元获取所有五家可比公司的批量基本面数据。无需彭博终端,无需 FactSet 合同。

ASTS 营业利润率反映了收入前的大规模投资。来源:通过 Base 链上 x402 从 Jintel entitiesByTickers 获取,检索日期 2026-05-22。

解读对比组。Rocket Lab 104 倍市销率是最接近的叙事对标——投资者愿意为规模化可重复使用发射加低轨期权价值支付极高倍数,即使利润率为负。SpaceX 理应获得比 RKLB 更高的倍数,但盲目将 104 倍应用于 SpaceX 仅连接业务的 114 亿美元收入就意味着 1.2 万亿美元股权价值,这无法锚定到任何东西。AST SpaceMobile 345 倍纯粹是收入前的叙事估值,仅作为直连手机期权价值的上限参考。Iridium 7.4 倍销售额和 14.8 倍 EBITDA 代表成熟盈利 LEO 通信的样子——将 7.4 倍应用于 Starlink 的 114 亿美元得到 840 亿美元的 Starlink 独立业务价值(空方锚点)。NVIDIA 31.7 倍 EV/EBITDA 对应 85%收入增长,这是 AI 分部需要增长到的水平才能配得上基于基本面的估值。目前还没到那一步。

值得注意的信号。Rocket Lab 在 2026 年 5 月 20 日提交了 424B5 招股说明书补充文件——正是 SpaceX 发布 S-1 的同一天。RKLB 在 SpaceX 新闻周期中增发二级股权,表明管理层认为 IPO 窗口敞开且竞争性供应压力迫在眉睫。

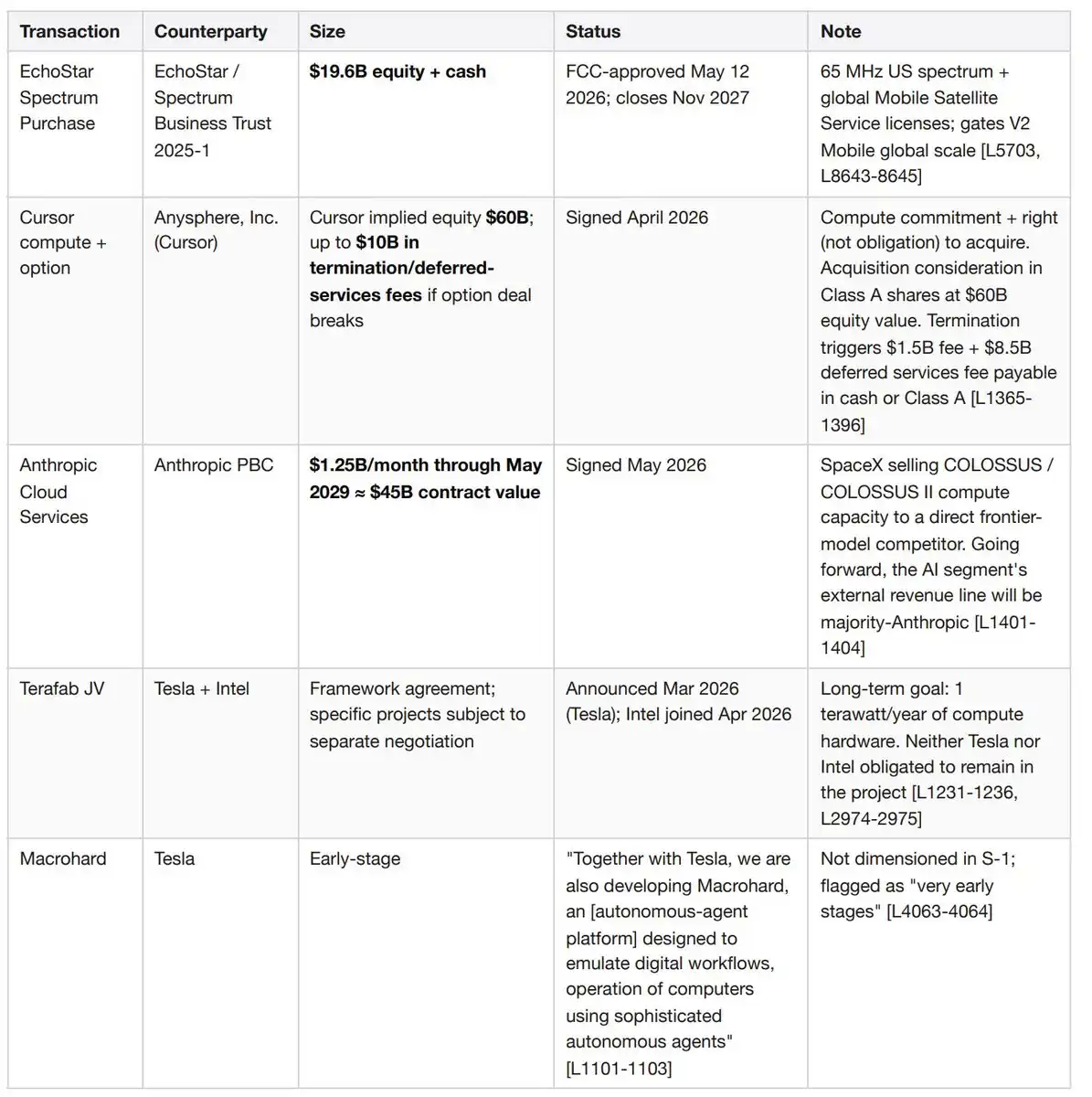

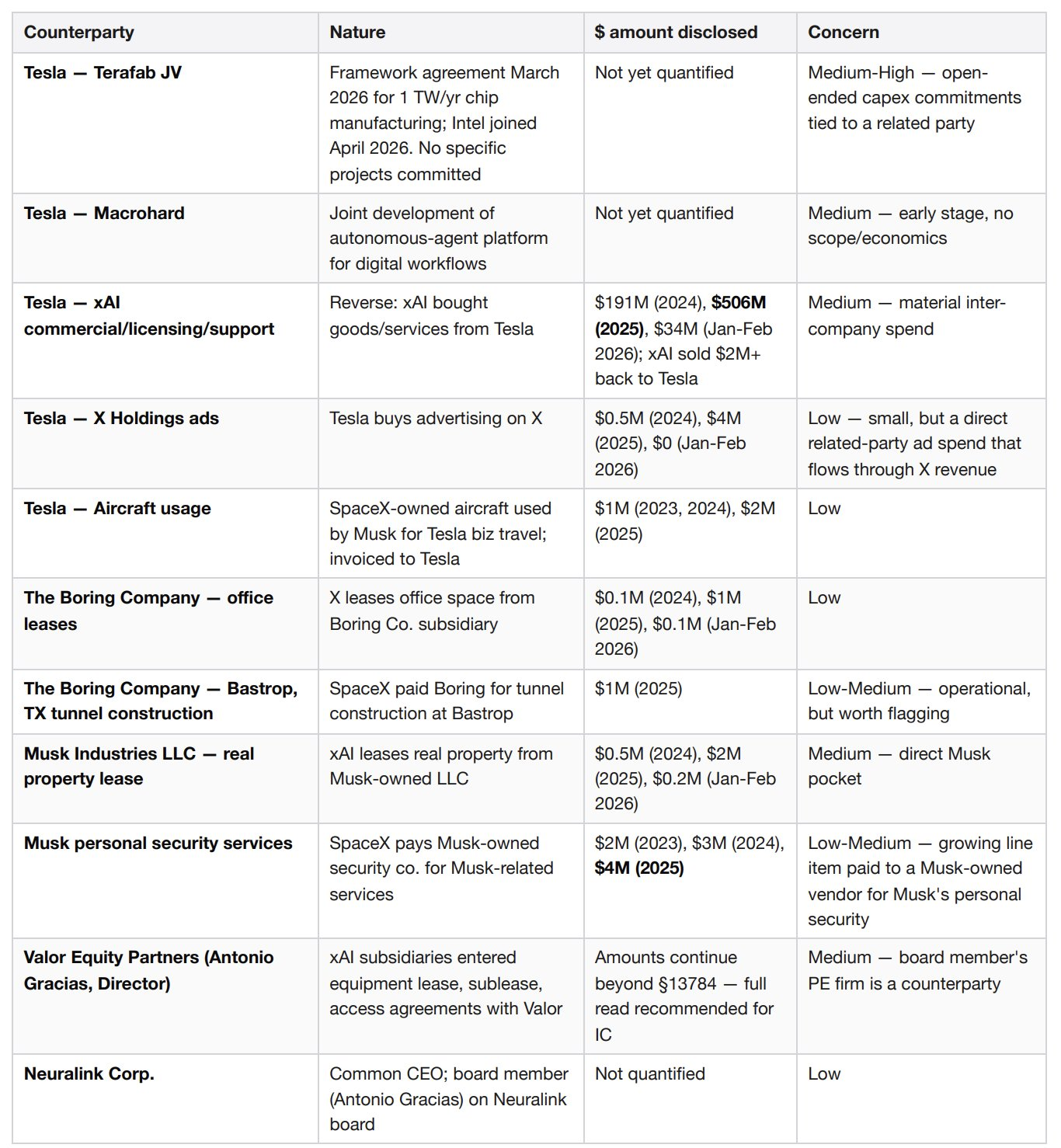

待决重大交易和或有义务

这四项各自都具有重要性且相互叠加。其中两项在本 S-1 提交前 60 天内签署。

为什么这对估值重要。一个清晰的"调整后净义务"视角是:420 亿美元总债务加 196 亿美元 EchoStar 承诺加高达 100 亿美元 Cursor 或有负债,减去 158.5 亿美元手头现金,等于约 550 亿美元净义务,这还没算任何 IPO 募集资金。这是对资本化封面页简单阅读所得数字的三到四倍,实质性改变了空方情形。

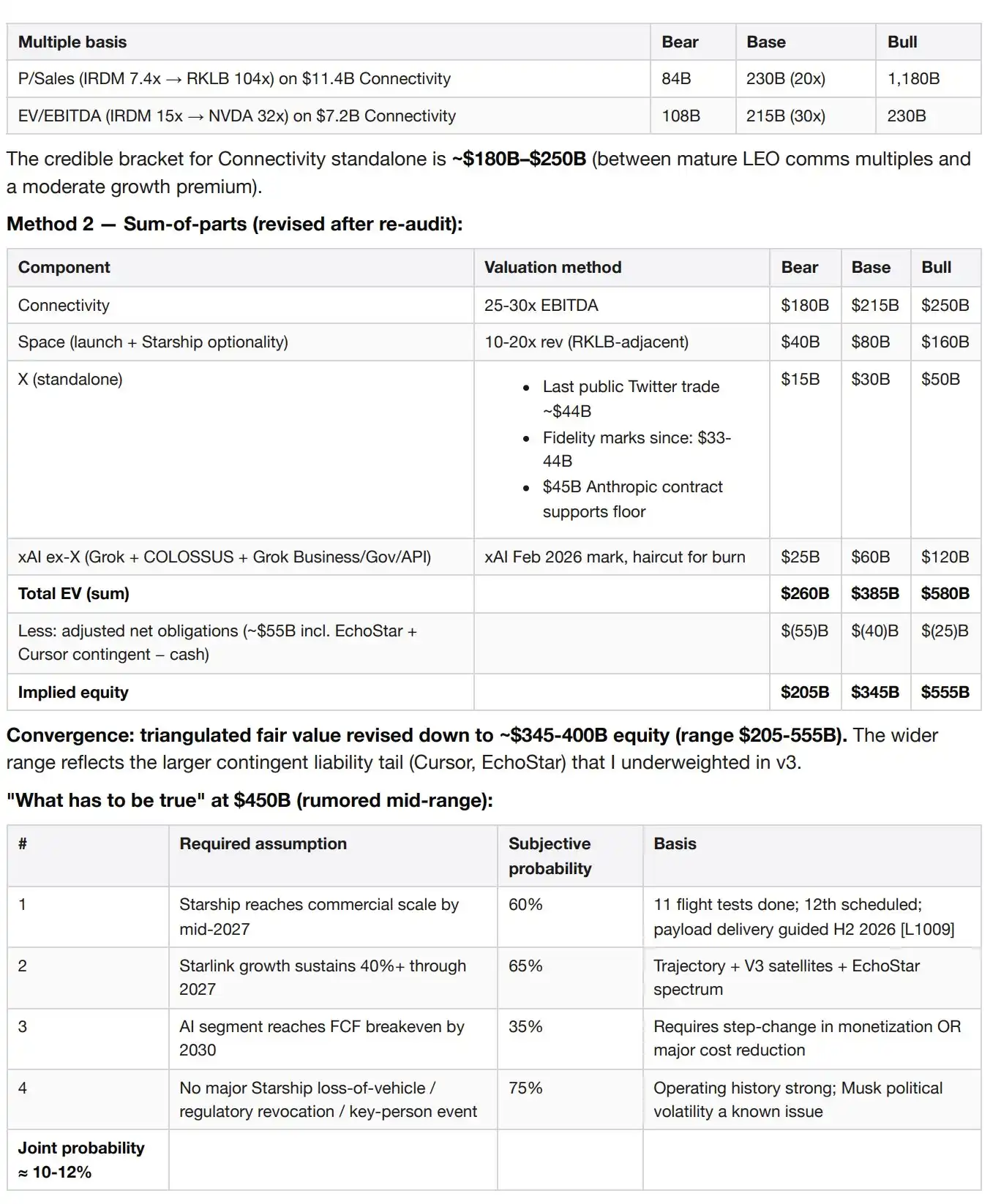

估值

方法 1——基于连接分部独立交易倍数,因为它是唯一具有正独立经济效益的分部。

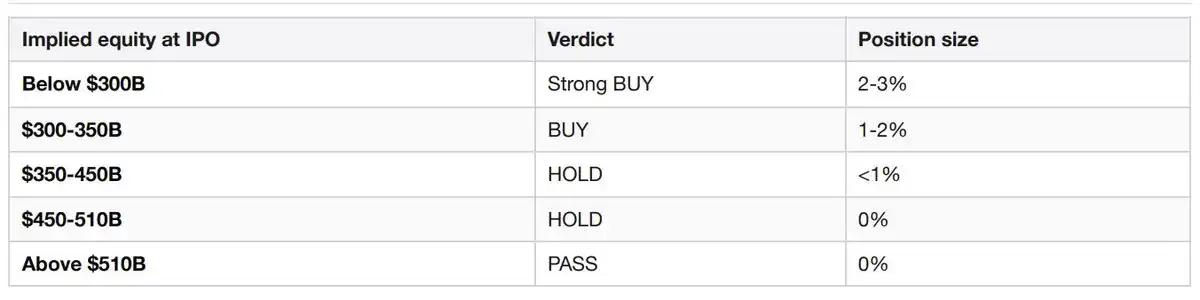

仓位规模阶梯

主要风险(严重性×可能性)

承销商利益冲突

这一点深埋在承销部分,新闻报道很少涉及,但具有重要性。五家主承销商(高盛、摩根士丹利、美银、花旗、摩根大通)加五家额外账簿管理人(巴克莱、德意志银行、加拿大皇家银行、瑞银、富国银行)的关联方都是 200 亿美元 SpaceX 过桥贷款的贷方,而他们现在正在为用于再融资该贷款的 IPO 定价。摩根士丹利另外还担任了 SpaceX 收购 xAI(过桥贷款所资助)的顾问。承销团有直接的财务利益最大化 IPO 募集金额。这应该让投委会在定价纪律上保持警惕。

关联方密度

没有哪一项单独看起来令人担忧。令人担忧的是密度——马斯克控制的实体网络与 SpaceX 至少有九个不同的财务接触点。上市公司治理委员会通常审查一到两个这样的关系。这里多了一个数量级。

决策触发点

如果交易定价在隐含股权 3500 亿美元或以下,且星舰在 2026 年下半年如指引所述实现商业载荷交付,且 2026 年 Q2 连接业务收入增长超过 40%同比,则升级至超配。

如果交易定价超过 5100 亿美元,或星舰发生飞行器损失事件导致 V3 卫星部署推迟到 2027 年以后,或 AI 分部烧钱在 2026 年 Q2-Q3 加速到年化营业亏损超 80 亿美元,或 FAA 对星舰实施长期停飞,则降级至放弃。

首个 180 天加多年观察清单

D+1:首日涨幅基准对比可比 IPO

D+30:首次季度财报(2026 年 Q2)——触发早期释放锁定梯队(立即释放 20%,如股价较发行价 +30%则再释放 10%)

D+70、+90、+105、+120、+135:分阶段早期释放锁定梯队,各 7%

D+90:静默期结束,卖方分析师启动覆盖

D+180:全部标准梯队锁定到期

2026 年下半年:星舰指引实现商业载荷交付

2026 年 Q2-Q3:Grok 图像生成集体诉讼程序性里程碑(关注 5.3 亿美元准备金是否增加)

2027 年 4 月:Cursor 期权协议一周年——关注行权或终止信号

2027 年 9 月:200 亿美元 SpaceX 过桥贷款到期(必须再融资或偿还)

2027 年 11 月:196 亿美元 EchoStar 频谱交易完成——V2 移动全球推出受此制约

2029 年 5 月:450 亿美元 Anthropic 算力合同结束;续约条款将定义之后数年的 AI 分部经济效益

2029 年 10 月:合计 127 亿美元 X 公司 B-1 和 B-3 定期贷款到期

来源

SpaceX S-1,SEC 登记号 0001628280-26-036936,提交日期 2026-05-20

通过 Jintel GraphQL entitiesByTickers 实时可比基本面,Base 链上 x402,检索日期 2026-05-22

通过 x402helper /companies/profile 实时 SEC 综合档案,用于 RKLB、IRDM、VSAT,检索日期 2026-05-22

通过 Parallel Search 行业 IPO 背景,Base 链上 x402,检索日期 2026-05-22

SpaceX IPO 的四种情景——Acadian Asset Management

由 agentic.market 上的 IPO 分析包生成。6 次付费 x402 调用。1.87 美元 USDC 在 Base 链上。无需 API 密钥。无需注册。按请求付费。

一个彭博终端席位每年 24000 美元。这份备忘录展示了当代理能够自己付费获取数据时它们现在能产出什么。