编者按:长期以来,预测市场总被当作一种「边缘产品」来看待:先是学术实验,后来是选举季的舆论工具,再后来又被视作体育博彩的某种延伸。它似乎总依附于某一个高关注度场景,却很少被真正当作金融基础设施来理解。

但在作者看来,预测市场正在从一个边缘、以选举和体育为主的「事件交易工具」,逐步演化为一种可以为不确定性定价的金融基础设施。

作者指出,行业的关键变化体现在三个层面:一是应用场景正在扩展,体育虽然仍是流量入口,但娱乐、宏观、CPI 等长尾市场增长更快,开始承载机构需求;二是预测市场首次为「事件本身」提供了可交易的价格基准,使机构能够直接对冲政治或宏观风险,而不再通过相关资产进行「二次下注」;三是机构采纳路径正在推进,从数据参考(看赔率)到系统整合,再到真正参与交易,当前仍处于早期阶段。

预测市场正在经历类似期权市场早期的「专业化—制度化—基础设施化」过程,未来一旦流动性、杠杆和监管逐步完善,它可能成为连接散户与机构、用于对冲和定价现实世界不确定性的核心市场工具。

金融是一个高度「垂直分层」的世界,每一个细分领域几乎都有自己公认的「年度圣地」。医疗服务提供方、支付方以及生物科技公司的领袖,每年都会齐聚旧金山,参加 J.P. Morgan Healthcare Conference。全球宏观领域的重量级人物与各国政要,则会前往瑞士阿尔卑斯山,参与 World Economic Forum Annual Meeting(达沃斯论坛)。TMT、房地产、工业、金融服务以及几乎所有你能想到的行业,也都有各自最具代表性的旗舰峰会。

今年三月底,Kalshi 的学术与机构研究部门 Kalshi Research 在纽约举办了首届研究会议,汇集了学界人士、华尔街高管、前政界人物,以及真正推动市场运转的交易员。从与会者的构成可以明显看出一个趋势:这个行业正在「走向成熟」。

会议当天以 Kalshi 联合创始人 Tarek Mansour 与 Luana Lopes Lara 同 Katherine Doherty 的对谈开场。以下是该场对话以及随后各场圆桌讨论中提炼出的一些行业观察:

市场与人生,不止有选举和体育。

在重大新闻周期中,往往会出现一种固定模式:某个大型事件(例如 2024 年大选、超级碗,或更近的「疯狂三月」大学篮球赛)占据了绝大多数媒体头条,也随之主导了预测市场的交易量。这很容易让人形成一种印象——仿佛「预测市场的价值,只体现在这些事件上」。

不过,尽管早期的叙事往往将预测市场视为「只在选举周期中才有意义」的工具,Kalshi 在其他领域的增长同样显著。

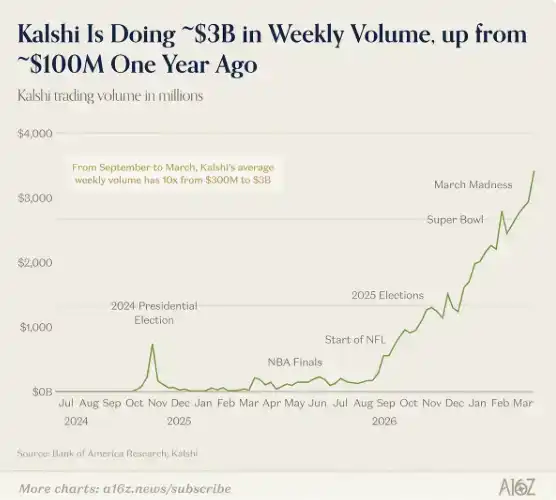

在研究会议召开时,体育类交易的周交易量刚刚接近 30 亿美元,约占 Kalshi 总交易量的 80%,主要由「疯狂三月」(March Madness)所带动。Tarek 与 Luana 将这种高度集中视为一个阶段性的现象。

更具解释力的一项数据是:尽管体育类交易的绝对规模创下历史新高,但其在总交易量中的占比却处于历史低位。这意味着,其他所有类别的增长速度都更快。

两位创始人指出,娱乐、加密、政治与文化等类别,正在展现出更强的用户增长,以及比体育更优的交易留存结构。体育更像是一个面向大众市场的「引爆器」——它具备熟悉度高、时间节奏明确、情绪参与强的特点,是一个典型的切入型产品。

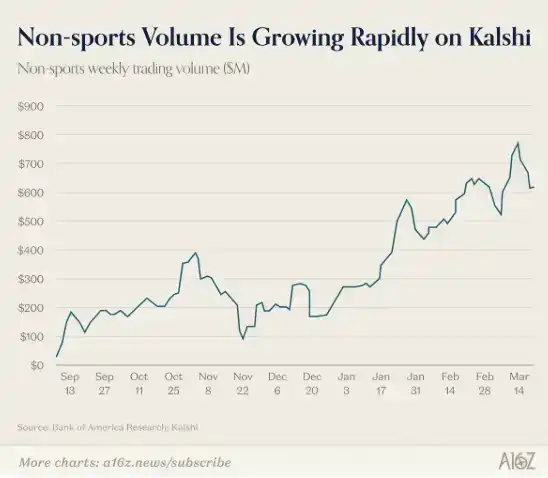

与此同时,公司在更长尾的市场上也观察到了显著增长。这些市场目前构成了 Kalshi 20% 以上的交易量,并且将在未来的机构对冲与信息市场中,扮演更加关键的角色。

随后的一场机构圆桌,从需求侧印证了这一判断。

高盛全球股票业务联席负责人 Cyril Goddeeris 表示,与宏观事件及 CPI 数据相关的预测,是当前华尔街最为关注的类别。CNBC 增长业务执行副总裁 Sally Shin 则提到,她已经将「美联储主席去留」「非农就业数据」等预测市场,作为内容叙事工具来使用。Tradeweb 全球市场联席负责人 Troy Dixon 更进一步描绘了一个未来图景:大型投行将设立专门的预测市场交易部门,以金融类合约为核心产品。

为什么 Kalshi 能吸引华尔街的注意

传统金融市场之所以能够运转,一个重要原因在于,每一类核心资产都有公认的基准:标普 500 指数代表 500 只股票的整体表现,原油则有 ICE 等基准价格体系。

但对于政治与宏观经济事件(例如谁赢得选举、关税是否通过、最高法院案件的裁决结果),过去长期缺乏被广泛接受且具备动态更新能力的「定价基准」。预测市场改变了这一点——如今,几乎任何事件的未来,都可以拥有一个实时、流动的「价格锚」。

一旦某个事件(例如「30% 关税是否通过」)有了可信的价格,机构之间就可以围绕这个价格直接交易。这既可以实现对事件本身的交易,也可以用于对冲组合中其他资产的风险。正如 Tradeweb 的 Troy Dixon 所说:「回到特朗普第一次当选时,当时股票市场有大量对冲操作,大家的逻辑是做空标普,因为如果特朗普当选,市场肯定会跌。但这笔交易是失败的。问题在于:你怎么给这些事件定价?基准在哪里?」

Tarek 也提到,这正是他创立 Kalshi 的动因之一。在高盛任职期间,他所在的交易台曾推荐基于 2024 年大选和英国脱欧的交易。在没有预测市场的情况下,机构若通过相关资产对冲政治或宏观事件,其实是在同时下注两件事:一是事件本身是否发生,二是该事件与所交易资产之间的相关性。而第二个判断,完全可能单独出错。

当事件本身拥有直接的价格基准时,这两层风险被压缩为一层。正如 Tarek 所说:「现在,这个市场开始为一切定价。」

机构真正采用预测市场的三个阶段

现在就说华尔街大机构已经大规模在 Kalshi 上交易,显然还为时尚早。目前,大多数机构的使用方式仍停留在「数据来源」,而非「交易平台」。

不过,Luana 指出,机构采纳这一市场的路径是清晰的,可以分为三个阶段:

第一阶段是数据接入:让预测价格进入机构的日常工作流。例如,让高盛的投资组合经理像查看 VIX 指数一样,习惯性查看 Kalshi 的赔率数据。这一阶段已经在一定程度上发生。约翰·霍普金斯大学教授、前美联储官员 Jonathan Wright 就表示:「在美联储决策、失业率、GDP 等领域,Kalshi 几乎是唯一的参考来源。」

第二阶段是系统整合:包括合规与法律审批、技术对接,以及内部教育——本质上是一个新金融工具的引入过程。

第三阶段是真正交易:机构开始在平台上直接对冲风险,交易量与市场深度逐步积累。此时,更多对冲需求吸引投机者进入,更紧的价差又吸引更多对冲者,基准价格形成自我强化的正反馈。

目前,大多数机构仍处于第一阶段,一部分进入第二阶段,真正进入第三阶段的仍然很少。一个重要障碍在于,目前预测市场交易需要全额保证金。例如,一笔 100 美元的头寸,需要缴纳 100 美元的保证金。对于个人投资者来说尚可接受,但对于依赖杠杆与资本效率的对冲基金或银行来说,这种机制成本过高。

正如 Tarek 所说:「如果你想做 100 美元的对冲,就必须在清算所放 100 美元。这对机构来说太贵了。像 Citadel 或 Millennium 这样的机构不会这么做。」目前 Kalshi 已获得美国期货业协会(NFA)牌照,并正与 Commodity Futures Trading Commission(CFTC)合作,引入保证金交易机制。

接下来会发生什么?

彭博市场创新负责人 Michael McDonough 的总结最为直接:「成功的标志,是这些东西变得无聊。」他将预测市场类比为 20 世纪 70 年代的期权市场,当年同样充满操纵与监管不确定性的争议,但最终演变为一套基础设施,以至于今天几乎没人再多想。

AQR 合伙人 Toby Moskowitz 表示,他「愿意用真金白银下注」,预测市场将在五年内成为可行的机构工具,甚至可能更快。

Vote Hub 的 Garrett Herren 则描述了最终状态:「问题不再是要不要用预测市场,而是怎么用。一旦问题变成这样,就说明它已经不可或缺。」

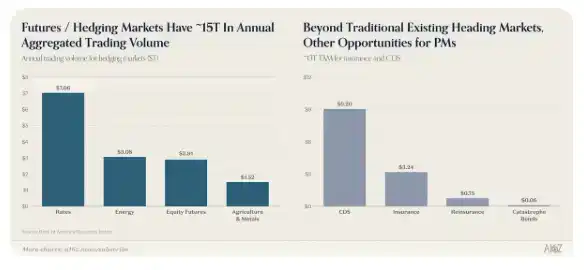

事实上,尽管预测市场当前规模仍然有限,但对冲市场本身却是一个体量巨大的领域。

事实上,预测市场的「常态化」已经在发生。

在政治主题的圆桌讨论中,前国会议员 Mondaire Jones 提到,两党高层——包括特朗普总统、众议院少数党领袖 Jeffries,以及参议院少数党领袖 Schumer——已经开始在公开场合引用 Kalshi 的赔率数据。DDHQ 的 Scott Tranter 也确认,预测市场数据如今已成为政党委员会内部的标准输入之一。与此同时,Vote Hub 宣布,已将 Kalshi 数据直接整合进其中期选举预测模型中。

而这一切,在两年前还完全不存在。那时,Kalshi 上最成功的交易者,仍然以「业余玩家」为主。如今,这个称呼甚至已经不再准确。

在 Kalshi 的「The People Behind the Markets」圆桌中,四位交易者分享了他们的职业路径——这些路径听起来与传统意义上的专业交易员并无二致:有人花了 11 年时间研究 Billboard 音乐榜单,有人从 2006 年起就在预测市场中反复打磨,当时这还只是一个「有点极客气质、几乎赚不到钱的爱好」。值得注意的是,这四位嘉宾没有一人来自传统金融行业,而是分别来自音乐、政治和扑克领域。但他们一致认为,这个平台真正奖励的,是深度的领域认知,而非光鲜的履历背景。

预测市场已经走过了很长一段路。从最初被视为学术实验,到后来成为选举期间的「新奇工具」,再到一度被归类为「类体育博彩产品」,它的定位不断变化。而这场会议所传递出的明确信号是:预测市场正在演变为一种基础设施——用于为不确定性定价,服务于从散户交易者到大型机构在内的广泛参与者与多样化应用场景。