编者按:本文认为,全球油市已经越过「临界点」。接下来,问题不再是油价是否继续上涨,而是现实中的供应缺口,将以何种方式被动显现——是原油库存加速下降、成品油短缺,还是通过政策手段压制需求。

文章的核心逻辑建立在一个被市场低估的变量之上:时间错配。即便霍尔木兹海峡短期内恢复通行,前期运输中断所造成的油轮周转延迟,仍会在未来数周内持续侵蚀陆上库存。这意味着,供给问题不会随着「通航恢复」而立即缓解,而是将滞后地反映在库存与现货市场之中。

在这一背景下,炼厂行为成为关键放大器。亚洲与欧洲炼厂的降负荷,并不意味着终端需求同步走弱,反而会先压缩成品油库存、推高油品价格,再倒逼炼厂恢复开工,从而形成一个自我强化的循环:高油价—利润压缩—去库存—利润修复—再提负荷。这一机制,使得短期内市场难以通过常规供需调整实现再平衡。

更具冲击力的判断在于,一旦海峡关闭持续至 4 月之后,传统的油价定价框架将失效。市场所面对的,将不再是周期性上涨,而是接近「实物短缺」的极端情形——在这种状态下,价格不再是有效的调节工具,油价上限也失去参考意义。真正能够让市场重新回到平衡的,不是供给恢复,而是类似疫情时期的「政策性需求压制」。

因此,每桶 95 美元远不足以让油市恢复平衡。在地缘冲突持续发酵的前提下,未来更值得关注的,不是油价本身,而是库存变化、政策信号以及需求被动收缩的节奏。

以下为原文:

请阅读《石油市场的临界点》一文。

相关阅读:《油价正逼近临界点,4 月中旬会发生什么?》

在我们于 3 月 25 日发布的报告中,我们列举了多种情景,并指出石油市场的临界点将出现在 4 月中旬。而现在,这一临界点已经过去。

从这一刻起,每天 1100 万至 1300 万桶的供应中断,将以以下三种形式之一显现出来:

1)原油库存下降;

2)成品油库存下降;

3)需求被破坏。

如果你对其中的物流机制或逻辑不太熟悉,我来为你梳理一下。

所谓石油市场的「临界点」,对应的是从波斯湾运往终端用户的最后一批原油。一旦这些油轮在岸上完成卸载,后续无法继续卸货,就会开始消耗陆上原油库存。(关于陆上库存测算的更多细节,可参考此前的分析文章。)

目前,全球炼厂停产规模已超过约 500 万桶/日,其中约 300 万桶/日集中在中东地区。亚洲和欧洲的炼厂也在降低开工率,但炼厂减产并不意味着终端需求已经下降。

炼厂开工率的下降,将加速成品油库存的消耗,从而推高成品油价格。这一过程又会反过来提升炼油利润率,进而刺激炼厂提高开工率。

这一循环将在未来几周内反复上演:原油价格上涨 → 炼油利润被压缩 → 成品油供应减少 → 成品油库存下降 → 炼油利润回升 → 开工率上升 → 原油价格进一步上涨

在现货市场上,这一「博弈」将由持有库存的交易商与没有库存的炼厂之间展开。当然,这种局面只能持续到陆上原油库存被消耗殆尽,而这一时点已经不远。

到 5 月第一周,亚洲真正拥有原油库存余量的国家将只剩下日本和中国。其他国家将不得不在市场上争抢现货原油。如果届时霍尔木兹海峡仍然关闭,你将看到炼厂不惜任何代价获取所需原油——因为另一种选择就是停产。

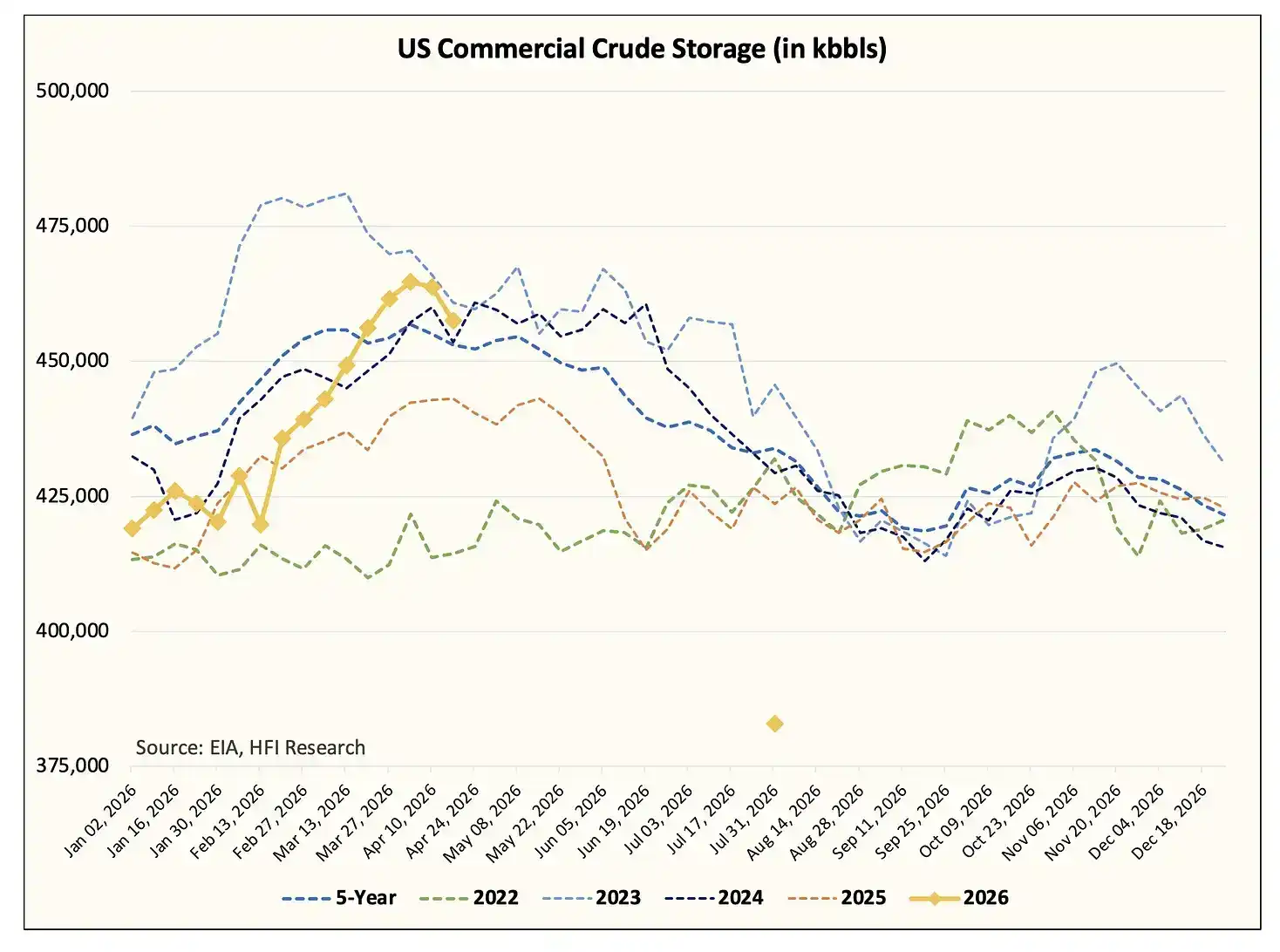

对欧洲而言,原油短缺也将在同一时间窗口显现。届时,美国原油出口将接近每天 550 万桶,经合组织(OECD)国家的原油库存将降至运行所需的最低水平,剩余的库存主要集中在美国。

我们预计,到 7 月底,美国商业原油库存将降至约 4 亿桶以下,并接近运行最低水平(约 3.7 亿至 3.8 亿桶)。这一估算还包括约 1.39 亿桶战略石油储备(SPR)的释放。

在未来一段时间内,Donald Trump 政府很可能不得不对原油和成品油出口同时实施限制。我们判断,特朗普政府大概率会先限制成品油出口;如果由于利润率被压缩,美国炼厂开始下调开工率,那么随后可能进一步限制原油出口——这对美国页岩油和加拿大石油生产商而言,将是一个极其糟糕的情景(我们将在后续分析中展开)。

需要强调的是,上述一切变化,无论 Strait of Hormuz 是否重新开放,都会发生。即便美国与伊朗达成协议、无条件恢复霍尔木兹海峡通行,陆上原油库存的消耗仍然不可避免。

逻辑再解释一遍

假设到本周二,停火结束,并达成一项长期和平协议。

目前海上油轮中的浮动库存约为 1.6 亿桶,这些原油将迅速开始卸货。但这些油轮完成运输与卸载需要 30 至 40 天;之后返航还需额外约 20 天。

与此同时,市场上还有约 70 艘超大型油轮(VLCC)正前往美国装载原油并运往亚洲。这些油轮的装载周期约为 6 至 8 周,运往亚洲需要 45 至 50 天,卸货并再经霍尔木兹海峡返回还需 20 至 25 天。换句话说,这批船队至少在未来 3 个月内,都无法形成有效的回流运力。

如果要缓解当前中东地区陆上库存的积压,至少需要 100 艘 VLCC 参与运输。目前陆上库存约为 6 亿桶,而为了让产油国恢复生产,库存至少需要减少约 2 亿桶。但从现有运力来看,这在物理上至少要到 6 月中下旬才有可能实现。

当陆上原油库存逐步释放之后,还需要稳定的油轮流量穿过霍尔木兹海峡进行装运。到那个阶段,像沙特、阿联酋、科威特、卡塔尔、伊拉克和巴林等产油国才能逐步恢复生产。而这个过程还需要数周时间,这几乎意味着供应短缺将持续存在。

根据我们在 3 月 25 日《临界点》报告中的估算,由于海峡关闭所导致的累计库存损失,已经达到约 10 亿桶;到 4 月底将扩大至 12 亿桶,5 月底为 15.9 亿桶,6 月底将接近 19.8 亿桶。

市场上并不存在足够的商业原油来填补如此规模的供应缺口。因此,为了避免系统失衡,唯一的调节方式只能是「需求破坏」。

这不是判断问题,而是简单的数学问题。

地缘政治的问题

我一向不喜欢地缘政治——它充满不确定性,没有安全边际,充斥着灰色地带,很少有清晰的黑白分界。但在伊朗冲突这个问题上,局势似乎正走向一种「非此即彼」的极端。

我的朋友 PauloMacro 最近推荐我阅读 Robert Pape 教授的研究,他是《升级陷阱》(Escalation Trap)的作者。我在过去两个月里系统地阅读了他的相关观点。他最近发表了一篇文章《Why the Ceasefire Keeps Failing》(为什么停火不断失败),值得一读。

从我个人的观察来看,这个周末发生的一切,几乎像是直接从一部恐怖电影中走出来的场景。

自 2 月底冲突爆发以来,大多数油轮的选择都是按兵不动、原地等待。此前市场上有一种说法认为,霍尔木兹海峡之所以关闭,是因为保险失效。我在冲突初期也认同这一判断,但随着事态发展,尤其是这个周末发生的一切,我感到非常震惊。

伊朗伊斯兰革命卫队(IRGC)实际上是以武力威胁的方式实施了封锁,直接以开火相威胁油轮。我们从油轮活动中清楚地看到了这一点。自我们开始跟踪油轮动向以来,这是第一次看到如此大规模的油轮集体掉头。过去偶尔也会有一两艘油轮改变航向,但绝没有像这个周末这样成规模地发生。

在我看来,这传递出两个信号:第一,伊朗革命卫队已经牢牢控制了霍尔木兹海峡;第二,这场冲突在好转之前,很可能还会进一步恶化。从 IRGC 和伊朗提出的条件来看,美国几乎不可能接受,因此现实中的回旋余地极其有限。若想从根本上解决这个问题,恐怕只能「真正解决」它——你应该明白我在暗示什么。我担心最坏的情况还没有到来,我说这话绝非危言耸听。

石油市场的几种情景

在上一篇讨论石油市场「临界点」的文章中,我们曾指出,如果霍尔木兹海峡能在 4 月底前恢复通行,布伦特原油价格会「回落」至每桶 110 美元;而今天它的交易价格是 95 美元。

但正如我前面已经解释过的,石油市场已经越过了临界点。接下来大规模的库存消耗将把市场彻底惊醒。我怀疑,只有当金融市场参与者亲眼看到现实中的原油短缺真正发生时,他们才会意识到这次供应中断不是假象。在那之前,大多数人都无法接受这一现实。

事实就是如此。

如果霍尔木兹海峡在 4 月之后才重新开放,我们将无法再给出准确的油价预测。因为届时市场将越过无法回头的界线。这将成为石油市场历史上最大规模的一次供应中断,规模大约是以往纪录的 4 倍。在这种情况下,传统的基本面定价理论将失去意义,因为「绝对短缺」是无法用价格来衡量的。一个市场一旦没有燃料可用,它就只是单纯地「断供」了。

最后那一桶边际原油会交易在什么价格?我不知道,我也不认为会有人聪明到能知道答案。

但我知道的是,需求破坏一定会到来。对于关注石油的人来说,真正「杀死」需求的,将是政策层面的宣布。要平衡全球每天约 1100 万至 1300 万桶的供应中断,就必须出现与疫情封锁时期同等规模的需求下滑。

而即便在这样极端的情景下,市场也只是勉强「平衡」,并不会转入过剩。但至少它能缓和价格冲击。到那时,像我这样的「数桶派」分析者,就能判断真正的基本面拐点何时出现。

所以,如果要用几句话概括:如果霍尔木兹海峡在 4 月之后仍持续关闭,我不知道油价会涨到哪里,但肯定不会是每桶 95 美元。政策主导的需求破坏将重新平衡石油市场,但也只是阻止库存继续恶化下滑。

我们已经建立了一套市场信号系统,用来监测这个转折点何时到来。

结论

石油市场的临界点已经到来。全球陆上原油库存将急剧下滑,而且下滑速度将快到前所未见。美国原油库存是最后开始下降的一环,而我们会在下周美国能源信息署(EIA)的库存报告中看到这一点。一旦市场亲眼看到陆上库存明显下降,价格很快就会出现新的跃升。

如果霍尔木兹海峡在 4 月底之后仍未恢复通行,那么没有人能够告诉你油价顶部在哪里。届时市场已经彻底跨过那条界线。重新平衡油价的唯一方式,就是通过需求破坏。因此,与其执着于「油价会到多少」,不如去跟踪那些真正关键的市场信号。

但如果这篇文章只需要带走一个结论,那就是:石油市场绝不可能在每桶 95 美元实现再平衡。油价必须涨到足以对冲每天约 1100 万至 1300 万桶供应中断的程度。各国政府将不得不采取类似疫情时期那样的强制性需求压缩政策,来打压需求。即便如此,也只是抵消供应缺口,而不是把石油市场重新推入过剩状态。从地缘政治角度看,我担心局势已经进入「在好转之前还会继续恶化」的阶段,因为无论是美国还是伊朗,看起来都没有让步的意愿。