撰文:Thejaswini M A

编译:Saoirse,Foresight News

一名计划经济规划者走进商店,货架空空如也。他说:「你看,根本没有需求。」这是经济学家之间流传已久、用来调侃苏联的笑话。

如今新银行也陷入了一模一样的死循环。数百家初创公司推出支票账户服务,累计有 14 亿人实际在使用,但想靠这块业务盈利难如登天。76% 的新银行仍处于亏损状态。平均每家新银行每年从单个用户身上仅赚取 45 美元,而传统银行能做到 350 美元。

根源在于企业最初选择打造的产品,这类业务本身几乎不存在利润空间。

想要理解当初从业者的选择,就要先看清他们想要逃离的旧体系弊病。

传统银行不断榨取用户利益,就连取自己工资,在自动柜员机上都要被扣手续费。如果你本身积蓄不多,体验会更加糟糕。当第一批新银行推出零手续费、无最低存款门槛的账户时,用户自然纷纷转向它们。

很快数亿用户涌入平台。如今 Nubank 的服务覆盖巴西 60% 以上的成年人口。本土传统银行向来把普通客户视作麻烦,这也让新银行的爆发式增长成为必然。

但这些新银行自身却难以为继。

你在咖啡店刷借记卡消费时,商家需要支付一笔小额手续费。依据美联储《II 号条例》,一笔 40 美元的消费,手续费上限约 22 美分,这笔费用会由卡组织、银行、支付处理机构三方分成。

新银行分到的利润少得可怜。数百万用户只把新银行账户当成日常消费钱包,房贷、理财全都放在别的机构,微薄的手续费累加起来根本撑不起一门生意。

传统银行的盈利核心从来不是用户的日常消费,交易带来的收益只是九牛一毛。

银行业真正的盈利支柱是信贷,也就是房贷、车贷等贷款产生的利息。支付业务只是银行触达用户的日常入口,放贷才是从用户身上赚取利润的核心手段。这也是绝大多数新银行持续亏损的根源:没有银行牌照,就无法大规模发放贷款、收取利息。早期绝大多数新银行只是依附别家银行牌照搭建的科技平台,在大额放贷业务上处处受法律限制。

Nubank 2013 年在巴西起家,靠一张免费信用卡打开市场。彼时当地大型传统银行贷款利率高得离谱,这给了 Nubank 发展机遇,到 2026 年,它累计拥有 1.31 亿用户。

如今 Nubank 估值 600 亿美元。免费账户只是吸引用户下载 App 的引流工具,真正的利润全部来自放贷业务。

去年公司 158 亿美元的营收中,绝大部分来源于信用卡、个人贷款产生的利息。其中个人贷款业务增速迅猛,已经成为第一大盈利板块。Nubank 能活下来,靠的不是什么颠覆性新技术,而是放贷;体验流畅的 App,只是吸引用户上钩的诱饵。

来源:@sec.gov

Revolut 走出了另一条盈利路径。2025 年公司净利润达 13 亿英镑,营收同比增长 46% 至 45 亿英镑,实现连续五年盈利。利润主要来自外汇手续费、会员订阅、加密资产以及信贷资产组合。信贷规模同比增长 120%,总额达到 29 亿美元。外汇手续费与会员订阅带来的早期收入,给了它充足时间稳步做大放贷业务。

Chime 花了最长时间才悟透这个道理。它早年几乎完全依靠刷卡手续费生存。在美国获客成本极高,刷卡分成利润微薄,收入完全依赖用户持续刷卡消费,一旦用户减少支出,营收直接断崖下跌。

2025 年 Chime 营收突破 20 亿美元,却依旧亏损十亿美元,亏损主要来自上市高额股权支出。公司上市时估值 110 亿美元,短短数月股价大幅下挫。直到 2026 年一季度,它成立 12 年来首次实现盈利,净利润 5300 万美元。转折点正是放贷产品迎来爆发:预支薪资业务营收有望突破 4 亿美元,即时小额贷款业务规模暴涨。

2026 年 6 月,Nubank 一名开发人员在常规系统更新时,不慎误触发清算流程推送通知。大量用户收到推送和邮件,内容声称央行已清算该银行,告知用户如何通过存款保险基金申领资金。联合创始人 Cristina Junqueira 不得不在 Instagram 公开致歉,称这只是一次离奇的操作失误,银行与用户资金均安全无虞。但短短几分钟内,这条错误通知就让用户误以为平台即将倒闭。

平心而论,传统大行也常会出现这类技术乌龙,比如输错数字误转十亿美元。但花旗这类成立于 1812 年的老牌机构根基稳固,即便出故障,用户只会当成普通企业失误;可初创数字银行一旦传出倒闭传闻,用户会立刻集中挤兑。老银行只是技术能力落后,而新兴线上平台还没学会如何像真正的银行一样稳健运营。

2024 年 4 月,中间服务商 Synapse 宣告破产。

新银行本质只是软件服务商,想要提供支票账户,就必须在背后串联一整条合作产业链。Synapse 就是中间商,连接上百家新银行与实际托管资金的传统银行,负责账目管理、合规审查、资产确权登记。

Synapse 倒闭后,所有业务记录一并丢失,约 2.65 亿美元用户资金被冻结。合作银行无法区分每笔资金对应的归属用户,事后核查发现有 9500 万美元资金下落不明,整个体系完全缺乏问责机制。Yotta、Juno 等多款热门数字银行 App 用户连续数月无法正常操作账户,部分人甚至没法偿还房贷。

如果一款银行 App,资金托管、中间清算环节全都依赖不受自身掌控的第三方,那这套体系本质就是空中楼阁,天生注定会崩塌。

说到底,能抵御这类系统性风险的唯一保障,就是银行牌照。可早前所有新银行都声称自己根本不需要牌照。

去年十月我曾撰文表示,加密赛道的数字银行具备真实发展潜力。当时监管框架逐渐清晰,大量用户持有链上资产,希望能直接用于日常支付。这个观点至今成立,但我严重低估了一件事:依托合作银行搭建的底层基础设施,会连带承接合作方所有潜在风险。

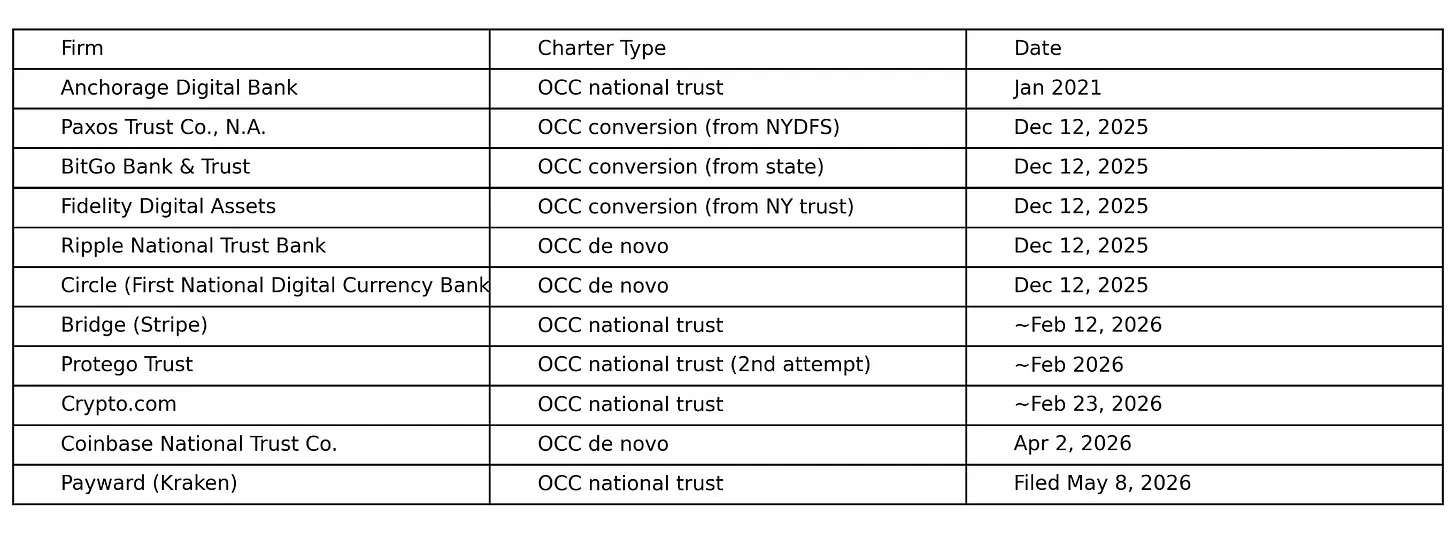

加密行业的应对方式,是不再伪装、直面现实。2025 年 12 月至 2026 年 5 月,美国货币监理署(OCC)有条件批准了约十张面向加密与金融科技企业的全国信托牌照,数量超过过去十年总和。Paxos、BitGo、Fidelity Digital Assets、Ripple、Circle、Stripe 斥资 11 亿美元收购的 Bridge、Crypto.com 全都递交了同类牌照申请 —— 正是当年新银行们嗤之以鼻、觉得没必要的资质。

全国信托牌照是摆脱中间商陷阱的终极出路。持有牌照意味着获得联邦政府直接背书,企业可自主托管用户资产、处理支付清算,依据一套统一法规在美国五十个州开展业务。不用再看传统合作银行脸色求生存,也不会把整个企业的命脉押在 Synapse 这类隐形中间服务商身上。

加密企业终于明白:想要流转数十亿美元资产,又不想被传统银行底层体系处处掣肘,就必须拿到联邦监管体系的正规准入资质。

Kraken 母公司 Payward 如今在美国拥有三层监管资质:怀俄明州金融牌照、2026 年 3 月获批的美联储主账户,以及 2026 年 5 月递交的 OCC 全国信托牌照申请。SoFi 则在 2022 年收购 Golden Pacific Bancorp 拿下 OCC 牌照。2025 年 12 月,SoFi 推出锚定美元的稳定币,也是首款由美国全国性银行发行、搭建在无许可公链上的稳定币。到 2026 年 5 月,平台 1470 万用户可在 App 内持有、消费、兑换该稳定币,万事达卡成为其清算合作方。Coinbase 依托 Base 公链,通过 Morpho 协议开展比特币质押借贷业务,2026 年初抵押比特币规模超 14 亿美元。

SoFi 的发展路径极具代表性:助学贷款服务商→数字新银行→持牌正规银行→稳定币发行方,完整走完了行业进化全流程。

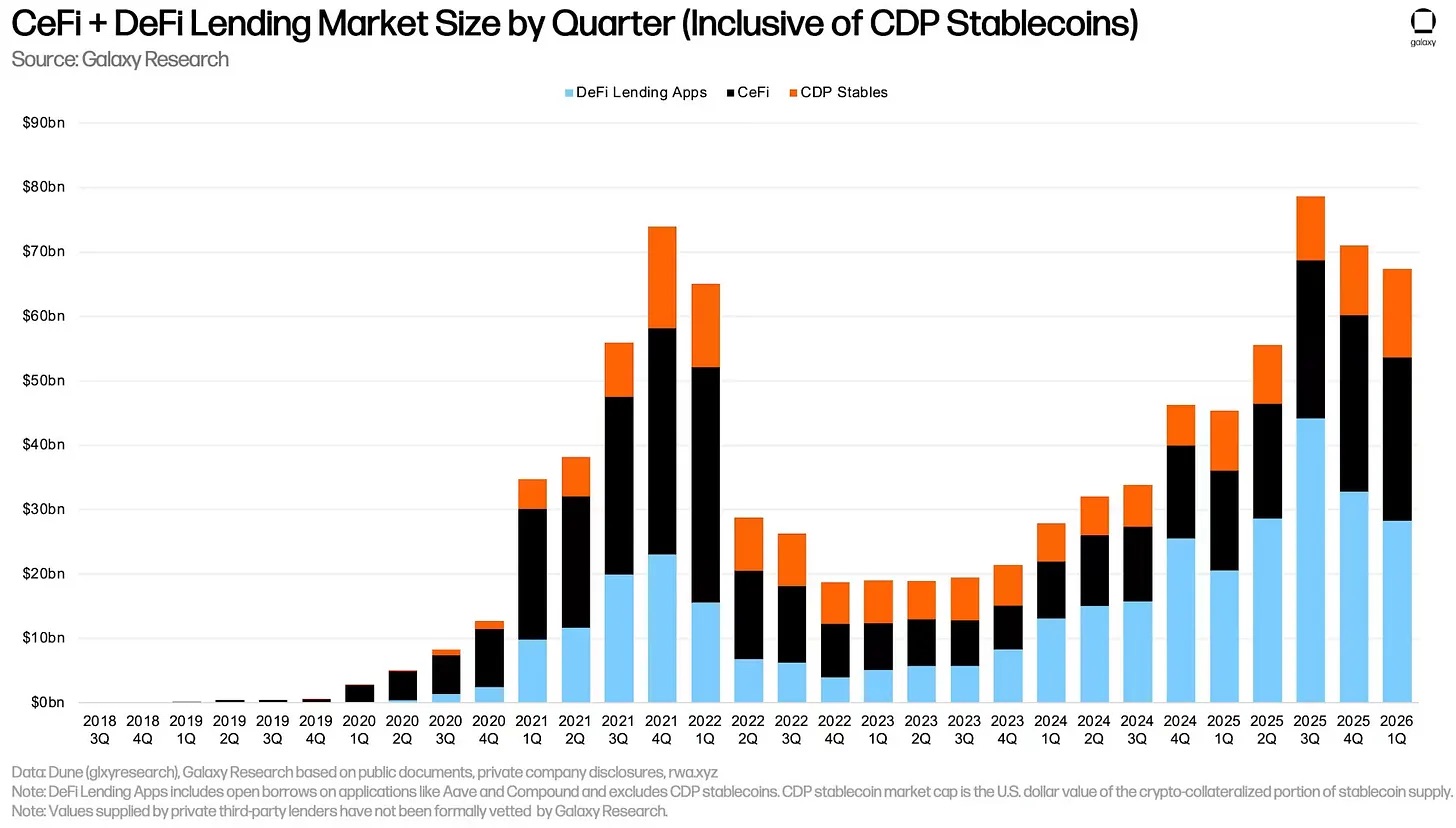

目前行业尚存一大短板:无抵押借贷。CeFi 与 DeFi 的抵押借贷总规模达 674.2 亿美元。

但整个去中心化赛道真正落地的无抵押借贷规模仅 2400 万美元。曾经布局无抵押借贷赛道的协议(Goldfinch、早期 Maple、TrueFi)要么全面转向足额抵押模式,要么逐步关停。如今 DeFi 最大借贷协议 Maple,抵押率高达 160%。

区块链地址具备匿名属性,无抵押借贷缺少可行的违约追偿机制。现实世界中,用户贷款违约,银行可以上报征信、提起诉讼;去中心化领域不存在征信机构、资产催收渠道,借款人一旦借无抵押资产跑路,只需舍弃钱包地址,资金便彻底无法追回。部分 DeFi 协议曾尝试依靠链上声誉数据管控风险,结果依旧出现大规模坏账,从业者终于认清:缺少现实世界法律约束,匿名用户几乎没有主动还款的动力。

Nubank 面向 1.31 亿用户发放贷款,其中大量用户无传统征信记录,平台依靠用户交易行为完成风控授信。这类业务具备真实商业价值,但运营成本极高、落地难度大。如果想要在区块链上规模化复刻同类信贷产品,企业几乎必然需要取得银行牌照。预计未来向 OCC 递交牌照申请的企业会越来越多。

去年十月我写道,加密数字银行正在重现百年前银行业的发展规律。技术永远在迭代,但人类使用、管理资金的底层逻辑恒久不变。当初我写下这句话时,觉得其中自有规律之美,如今再看,却呈现出另一重现实图景。

银行业的本质永远是靠放贷收取利息盈利。幸存下来的新银行当初承诺要打破这套模式,可真正活下来的玩家,最终还是走上了放贷这条路 —— 只是利率更友好、产品界面更流畅,底层商业逻辑却毫无变化。

归根结底一句话:世事万变,本质如一。