作者:Nancy,PANews

加密资产持续疲软下行,加密矿企正面临日益严峻的生存压力。为寻找新的增长曲线,越来越多矿企加速切入AI赛道,这一转型叙事迅速获得资本市场青睐,不少矿企股价大幅上涨,甚至刷新历史高点。

然而,AI业务虽为矿企注入新的增长想象力,但其背后巨额的资本开支、持续的资金投入以及漫长的回报周期,正在将矿企推向另一场资金消耗战。在挖矿业务盈利能力持续承压的当下,这场向AI转型的豪赌,正考验着矿企的资金实力与执行能力。

股价大幅跑赢比特币,矿企估值进入分化阶段

矿企,正在转型成为AI时代的算力地主。

随着比特币挖矿盈利空间不断收窄,部分矿企甚至陷入亏损,而AI的爆发则推动全球对数据中心、电力资源和GPU算力的需求急剧增长。越来越多矿企开始加速向AI基础设施领域转型,寻求新的增长曲线。

对于矿企而言,这种转型具备天然优势。长期以来,为满足大规模挖矿需求,矿企已掌握了丰富的电力资源、土地储备、变电站接入能力以及成熟的散热和冷却系统等关键资产。相比从零开始建设的数据中心运营商,矿企只需对现有设施进行升级改造,便能够快速切入AI基础设施市场,以更低成本、更短周期承接AI算力需求。

自去年以来,矿企向AI转型的步伐明显加快。部分矿商果断淡化甚至退出传统挖矿业务,全面转向AI算力和数据中心运营;也有部分矿企保留部分矿机业务,但将资源配置和资本开支重心逐步转向AI领域。如今,有多家矿企已成长为AI基础设施建设的重要参与者。

从转型时间来看,CoreWeave、Applied Digital和Bitdeer等早在2022年至2023年便开始布局AI算力和数据中心业务,属于行业较早的转型者;而Iris Energy、Terawulf、Hut 8、Riot Platforms、Bitfarms等矿企则在2025年开始全面加码AI基础设施建设,恰逢AI产业进入快速扩张周期。

从股价表现来看,市场对矿企的AI转型叙事给予了较高认可。11家矿企年初至今平均涨幅达到75.97%,显著跑赢同期比特币表现,且大多在转型后股价甚至创下新高。其中,Bitfarms(129.62%)、Hut 8(131.87%)、Terawulf(118.68%)和Riot Platforms(93.71%)表现尤为突出,是本轮AI基础设施重估行情中的受益者。

从市值来看,矿企已经出现明显分化,作为转型成功的代表,CoreWeave市值已达到628.55亿美元,远超其他矿企,成为行业新的估值标杆;Iris Energy、Terawulf、Hut 8、Applied Digital和Riot Platforms则形成100亿至200亿美元市值梯队;MARA Holdings、Core Scientific、Bitdeer、CleanSpark和Bitfarms等企业则仍处于50亿美元以下区间。这种分化除了源于先发优势外,市场对于各家矿企的AI战略执行能力、客户资源以及数据中心落地进展已开始进行差异化定价。

不过,从基本面来看,大多数矿企仍处于AI转型的重投入阶段。虽然不少矿企的最新季度财报显示营收均实现了增长,但整体盈利能力依然承压。一方面,加密资产投资组合的价值波动对利润表现形成拖累;另一方面,AI数据中心建设需要巨额资本开支,电力扩容、基础设施建设以及GPU等设备采购投入不断增加,推动运营成本持续攀升,导致多数矿企尚未摆脱亏损状态。

值得关注的是,在业绩表现普遍承压的情况下,相关矿企的股价仍实现大幅上涨,意味着当前市场关注的重点并非短期盈利能力,而是矿企作为新一代算力基础设施运营商的成长空间。

矿企生存战升级,AI转型仍需跨越多重关卡

比特币市场的低迷,正在让矿企的生存环境愈发严峻。

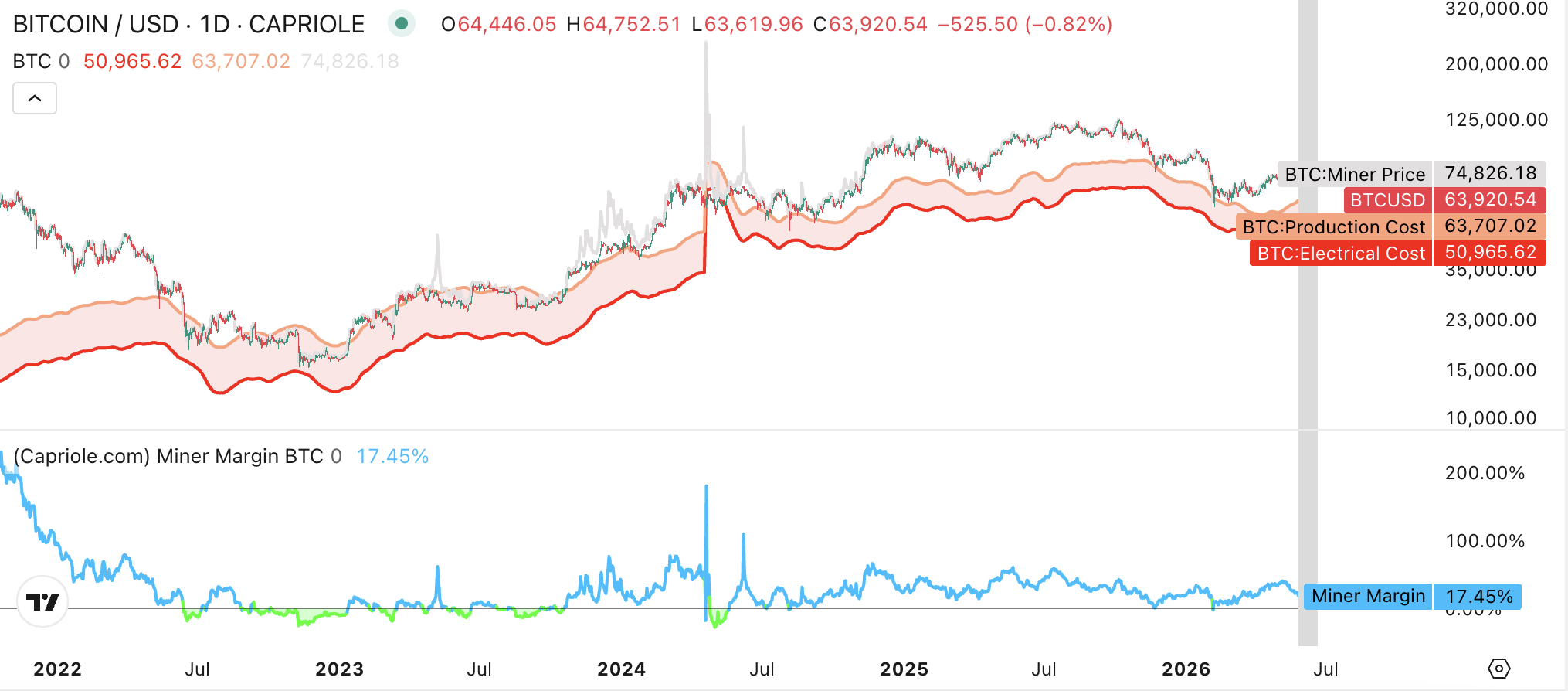

Capriole Investments数据显示,截至6月18日,比特币平均生产成本约为63,707美元,其中电力成本约为50,965美元,矿工利润率仅为17.45%。过去30天内,矿工利润率已收缩47.8%。与此同时,Luxor Hashrate Index也数据显示,截至6月18日,1 TH/s算力日回报降至0.032美元,较去年同期的0.053美元大幅下滑。

挖矿收益持续缩水之下,不少矿企不得不出售比特币维持现金流,中小矿企生存压力进一步加剧,矿业资源正加速向头部玩家集中。目前,Foundry USA、AntPool和F2Pool三大矿池合计占据全网算力市场份额的59%。相比之下,2022年时,排名前三的比特币矿池合计仅占44%的算力市场份额。

虽然传统挖矿业务不景气,但AI数据中心需求的爆发式增长,也正推动着市场重新评估矿企的价值。VanEck在最新研究报告中指出,矿企最具价值的资产并非矿机,而是电力资源、变电站接入能力、土地储备及数据中心基础设施,这些恰恰是当前AI产业最稀缺的核心资源。由于AI客户愿意支付远高于传统挖矿业务的电价和租金,AI基础设施有望成为矿企未来十年的主要增长引擎。

据研究机构Bernstein报告披露,目前超大规模云厂商、AI云服务商与芯片企业已公布超过900亿美元AI基础设施合作,涉及约3.7GW电力容量。目前,追逐电力资源正成为AI基础设施竞争核心,比特币矿企合计控制超过27GW规划电力容量。在美国部分地区,新建1GW电力接入周期可能长达50个月,这使得现有矿场成为AI数据中心扩张的重要落地点。

不过,AI转型远非一条轻松的道路。VanEck表示,当前市场仍处于AI转型早期阶段,企业估值主要依据已通电总功率(Gross Energized Power)进行衡量。已签订AI租约的矿企普遍获得更高估值溢价,而仅停留在规划阶段的项目则难以获得市场认可。未来行业估值逻辑将逐步从“电力容量”转向“项目交付能力”,最终回归现金流、资本回报率及租户质量等核心指标。当前行业仅完成约25%的已签约容量交付,能否按时、按预算完成AI数据中心建设,将成为决定企业估值的关键因素。

VanEck同时强调,AI租户质量将直接影响矿企的估值水平。微软、亚马逊、谷歌等超大规模云厂商客户能够带来更稳定的现金流和更低的融资成本,而小型GPU云服务商则对应更高的经营风险和资本成本。

而转型所需的巨额资金投入也正在考验矿企的财务实力。VanEck预计,矿企向AI基础设施转型仍面临巨额资本开支需求,短期融资缺口约500亿美元,长期资本需求或达到2210亿美元。

巨大的资金压力下,不少矿企已经开始通过多种方式筹集资金。比如Iris Energy、TeraWul、Bitfarms和CleanSpark等矿企通过发行可转换债券等方式融资,利用较低票息和未来转股空间吸引投资者;而Core Scientific、Terawulf、MARA、Bitdeer以及Riot Platforms等企业则选择出售甚至清仓部分比特币储备,为AI转型持续输血。

此外,不少矿企开始通过签订长期AI或高性能计算(HPC)合同锁定未来收入,以此获取项目融资支持并降低整体经营风险。例如,CoreWeave与Jane Street达成价值60亿美元的AI云服务合作协议;IREN获得微软价值97亿美元的AI云计算合同;Hut 8签署总价值98亿美元的数据中心租赁协议;Bitdeer则与挪威DCI合作建设该国最大的AI数据中心项目等。

对于矿企而言,现阶段AI无疑提供了一条远比传统挖矿业务更具想象空间的发展路径。然而,这场转型并非简单地从挖矿切换到卖算力,本质上是一场围绕资金、资源和执行能力展开的长期竞赛。