本文对于TradFi和DeFi为何应当以及如何进行深入集成的思路,更多的可能性有待行业参与者继续探索。我们相信,下一个DeFi盛夏将伴随DeFi和TradFi的深度集成而来。

迄今为止的机构集成

自DeFi盛夏带来2020年的牛市以来,所有人都预料到机构即将采用DeFi。TradFi和DeFi的集成主要发生在交易层面,中心化交易所则充当了TradFi进入加密货币的中间桥梁。做市商和对冲基金开始在中心化和去中心化交易所之间进行持有和价格套利。为驾驭数十亿美元的资金流量,机构孵化和资助了关键的链上交易基础设施项目。Pyth是其中之一,目前有70余家机构交易公司(包括Jump Crypto和DRW Cumberland)在上面发布价格发现和在不同场所之间创造市场效率。借助完善的去中心化金融交易基础设施,成熟的交易资金得以进入加密原生市场。

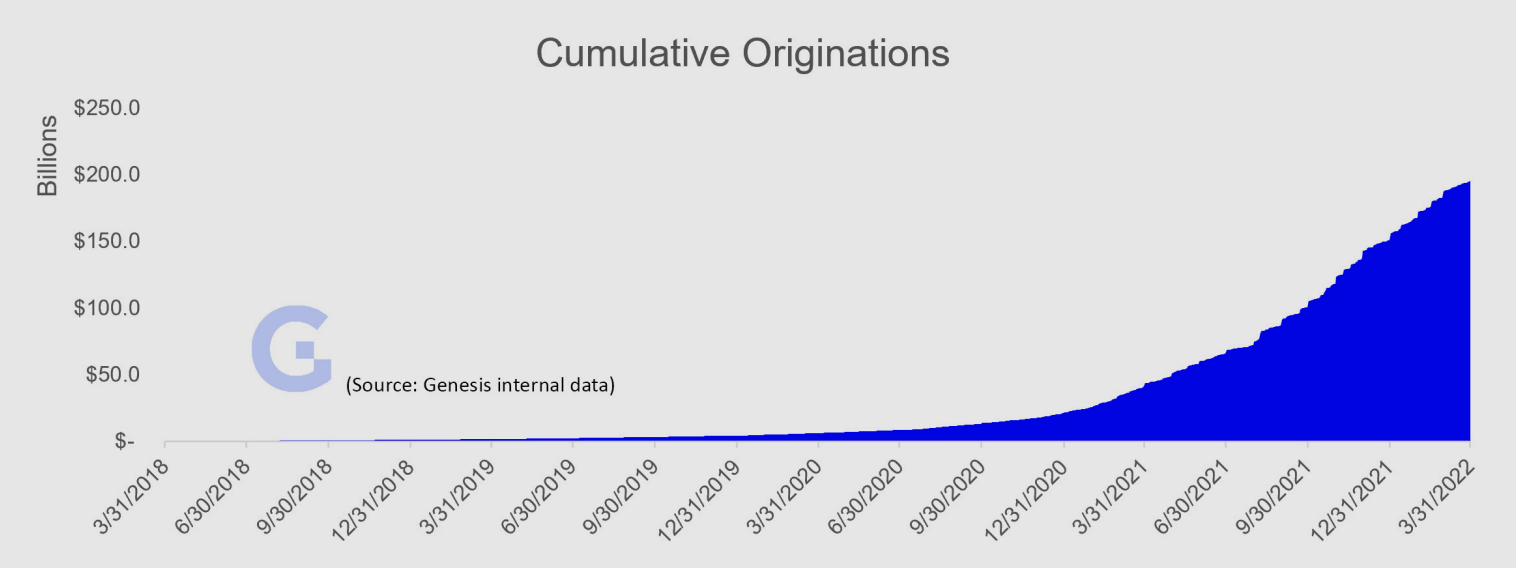

除交易外,DeFi正在吸引第二类机构资本:私募债权资本。此类资本在2022年5月中心化借贷机构暴雷后开始趋向于DeFi。在今年5月爆发流动性危机之前,中心化借贷平台提供了惊人的加密货币贷款,2022年第一季度,Celsius、Genesis和BlockFi共发放了价值456亿美元的贷款。这些贷款的主要客户是愿意为每日流动性支付10%以上APY的机构交易者。

累计贷款 来源:Genesis Investor Data

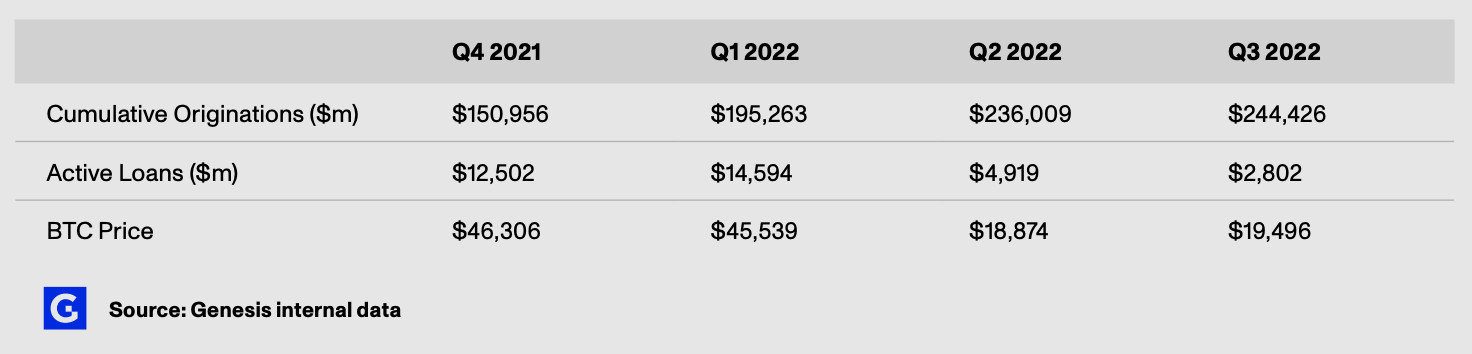

随着这些中心化实体的快速去杠杆,市场出现了流动性空白,一些盈利的加密原生机构开始转向DeFi解决方案来填补这一空白。随之而来的是Orthogonal Credit、M11 Credit和Blocktower Credit等信贷基金的兴起,这些机构在Maple Finance等平台直接向Wintermute、Auros和Flow Traders等做市商提供贷款,允许他们以8.5-10%的利率提取USDC,以5-6%的利率提取wETH。

以太坊上Maple Loans池的贷款池平均利率

来源:@scottincrypto, https://dune.com/scottincrypto/Maple-Deposits

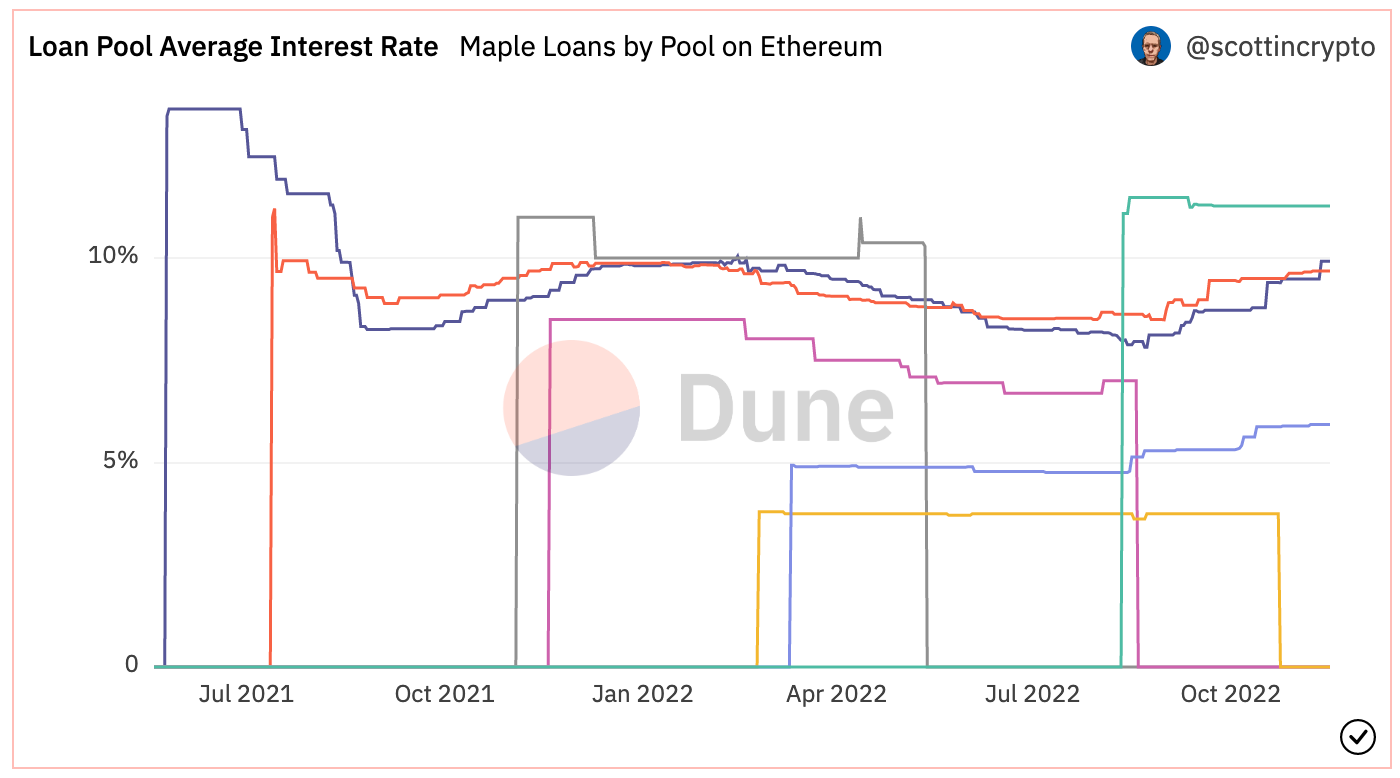

资产管理产品也在转移至链上,这推动了过去仅面向大型机构客户的投资策略的普及。利用智能合约和独特的加密原生非线性收益率,DeFi期权机枪池(DOV)等策略的交易量在2021年迎来了突破,峰值总锁仓量(TVL)突破10亿美元。比如Ribbon Finance、Friktion和Antimatter等机枪池提供简单的UI/UX,让散户可以收到普通期权费(vanilla option premiums)。通过承保虚值备兑看涨期权和普通看跌期权,散户投资者当时发现这些期权费可带来20-40%的回报,这比基于激励的收益农场更有竞争力。在这些散户承保下,机构期权做市商会购买整个期权机枪池并在Deribit等交易所出售,Deribit作为机构友好的中心化交易所一度占到了加密期权总交易量的90%。目前出于几个原因,期权机枪池的交易量较低:

背后的加密资产出现大幅回撤,并可能继续面临大幅波动

在熊市的低波动时期,收益率受到抑制。

高风险机枪池回报更高 来源:Friktion、katana、Ribbon、StakeDAO

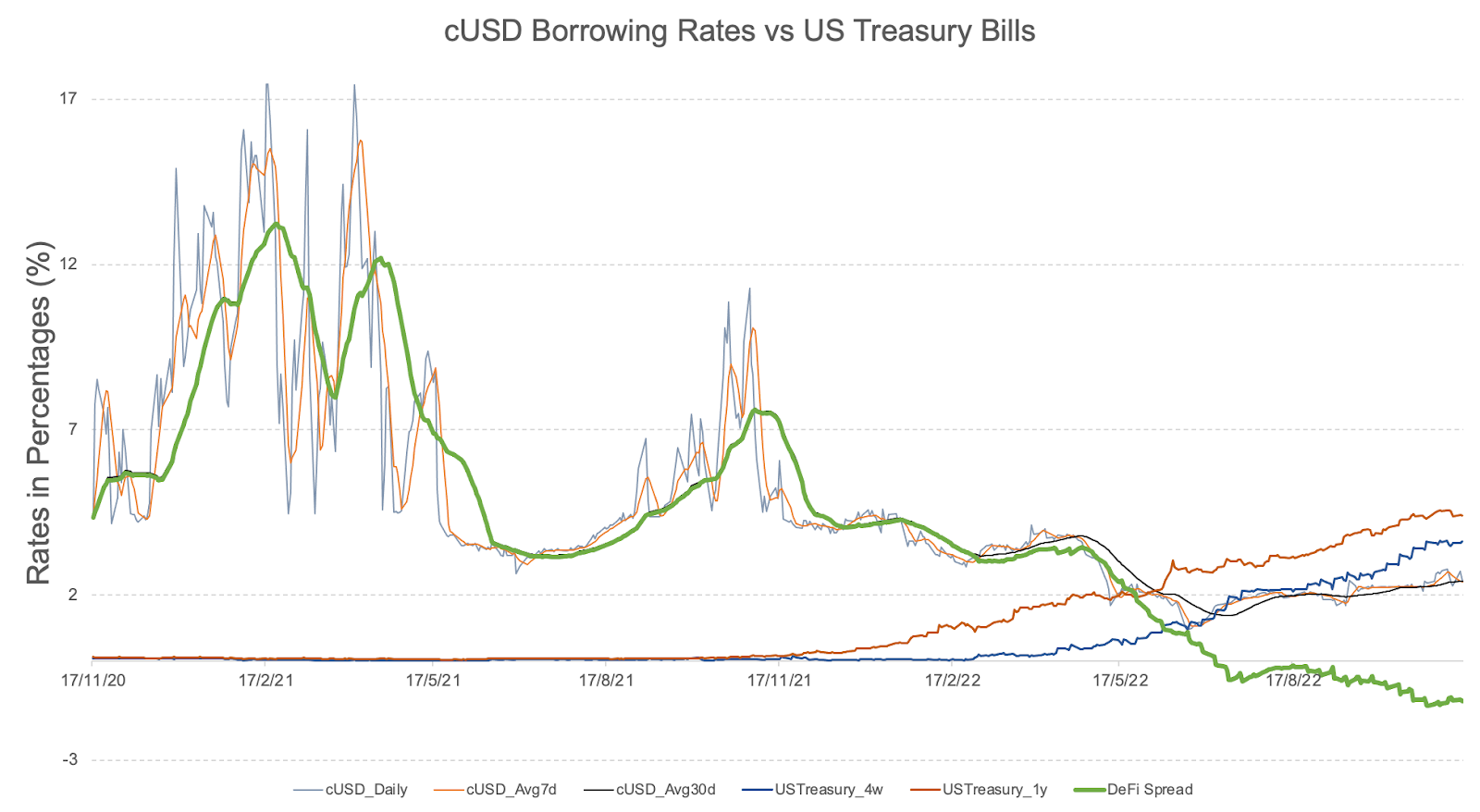

虽然如今的DeFi的活跃水平取决于机构交易者的健康,一个更平衡的生态欢迎交易已外的参与方加入,他们可以受益于这一新范式带来的效率和透明度。随着美国联邦基金目标利率来到3.75 - 4.00%,DeFi利差(DeFi 借款利率与美债利率之差)来到-1.2%,这就带来了一个问题:将DeFi资本存在收益率低于2%的Compound的cUSDC池还有意义吗?DeFi资本将何去何从?

cUSD借贷利率与美国国债利率

来源:圣路易斯联储 - https://fred.stlouisfed.org/series/DTB4WK, @tt_taylor https://dune.com/queries/30619/61723

基于上述背景和问题,本报告将带领大家深入探讨DeFi在现实世界的使用现状、发展阻碍以及DeFi与TradFi集成的可能性。

DeFi×TradFi

DeFi的第一阶段大致可总结为:TradFi资金流入DeFi,以及如何部署新资金为DeFi引入TradFi功能,包括交易所、交易、借贷、衍生品、支付等。目前为止,DeFi应用的用户主要仍是加密领域的原生用户。而且由于熊市旷日持久,投机活动减弱,DeFi的使用率也有所下降。因此,DeFi协议也开始将重点从散户转向机构投资者,从加密交易转向实物资产代币化。

DeFi下个阶段的任务似乎是让原生DeFi协议增加对现实世界资产的支持,并争取吸引现实世界参与者成为DeFi用户。下面我们将深入探讨DeFi当前是如何涉足现实世界资产的。

DeFi的现实世界借贷

为拓展加密原生社区以外的用户,DeFi已开始涉足传统金融领域。DeFi的现实世界借贷致力于满足机构需求,为方便描述,本文所称的DeFi现实世界借贷仅指DeFi协议面向现实世界机构的借贷,不包括散户借贷。

一些头部DeFi借贷协议(如Aave和Compound)提供链上超额抵押贷款,无需KYC和信用评估程序。但此类超额抵押贷款由于杠杆率较低,不受注重资本效率的现实世界机构的欢迎,于是另一类DeFi协议应运而生,如Maple Finance,它们开始仅向现实世界用户提供部分抵押或无抵押贷款。

尽管资本效率低下,DeFi超额抵押贷款在现实世界仍有用武之地,因其借贷利息较低,MakerDAO是这方面的先驱和领军者。不过,超额抵押贷款往往只能吸引以优质资产作为抵押品的大型金融机构,而无法吸引规模较小的私营信贷公司。例如,在没有信用评估的情况下,MakerDAO向Huntingdon Valley Bank管理的银团贷款仅收取高于5年期国债收益率30个基点的利息,远低于优质债券约140个基点的信用风险溢价。

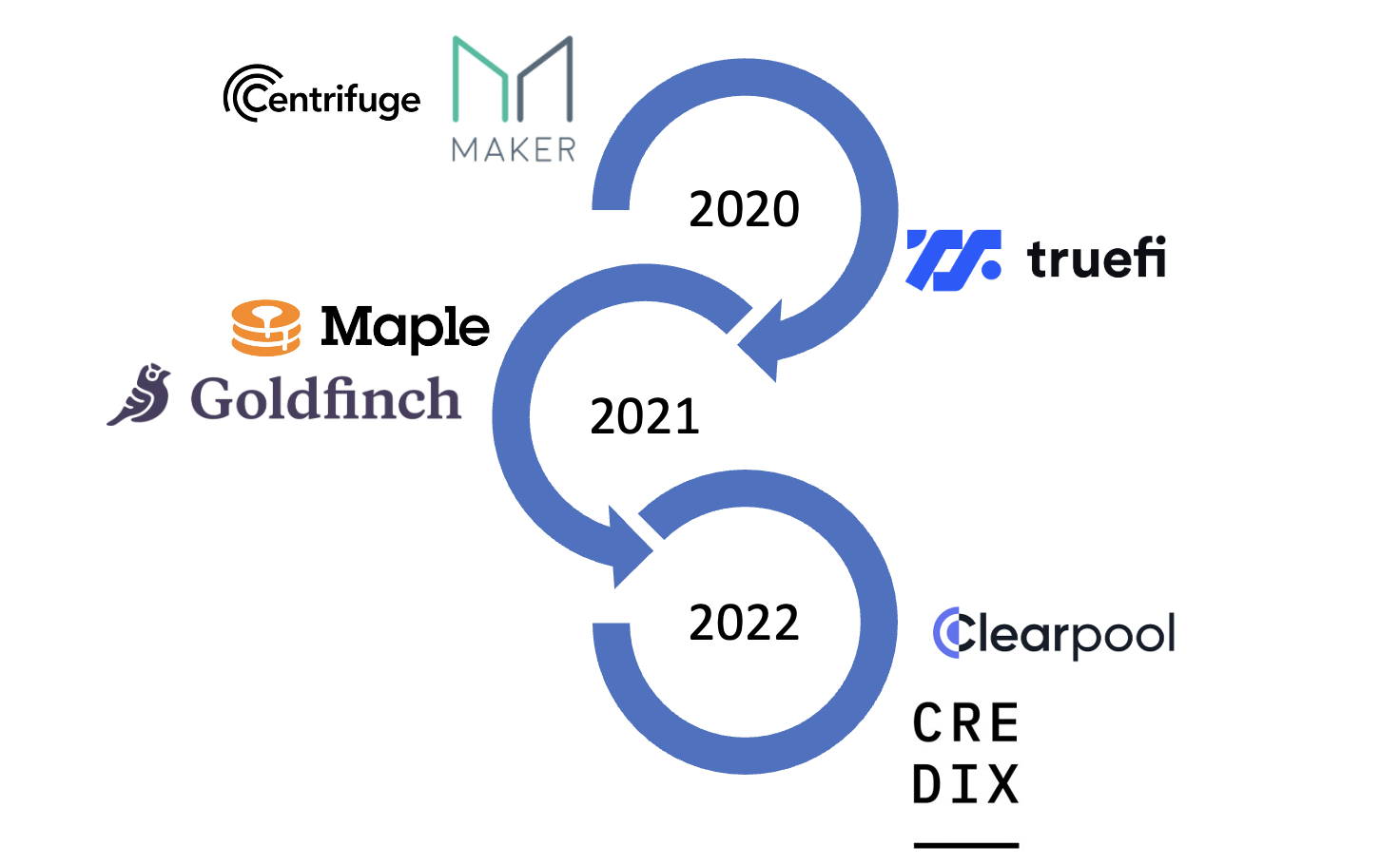

DeFi现实世界借贷的发展历程

MakerDAO在批准涉足链下现实世界资产(RWA)的提案后,基于Centrifuge上现实世界资产池的帮助,于2020年进军现实世界借贷。随后,TrueFi于2020年11月以及Maple Finance和Goldfinch于2021年年中相继进军了无抵押机构贷款。2022年,尽管DeFi被卷入加密寒冬,Clearpool和Ribbon Lend等面向机构借贷的协议仍相继涌现。

抵押现实世界借贷

抵押列表 来源:https://makerburn.com/#/rundown(数据截至2022年11月16日)

MakerDAO是目前最突出的现实世界超额抵押借贷协议。截至本文撰稿时,MakerDAO拥有八个RWA池,未偿还的DAI余额价值3.367亿美元。其中四个贷款池建立在Centrifuge的RWA池之上,抵押品包括提供给房地产投资者的贷款、货运发票、短期贸易应收账款和基于收入的融资资产等。另外三个贷款池采用信托结构,与向地产商贷款的基金6s Capital、美国银行Huntingdon Valley Bank (HVB)以及著名的法国兴业银行合作。最后一个RWA池由透过Monetalis投资的优质债券项目组成,以在TradFi中追求更高收益率。

Centrifuge通过抵押资产代币化在MakerDAO雄心勃勃的RWA业务中发挥着关键作用。投资者分为两个组别:初级和高级。初级组别面向寻求更高回报但违约风险也更高的专业投资者。Centrifuge的RWA池涵盖房地产过桥贷款和金融科技债务融资等领域。

虽然大多数最终借款人可能都关联着现实世界中的用途,但最大的RWA池是Monetalis和HVB池,截至撰稿时占RWA池DAI总供应量的89.3%,这表明与Centrifuge关联的池在RWA池中占比不大。

此外,MakerDAO与Centrifuge关联的大型RWA池于2020年或2021年初推出。随着无抵押借贷协议在2021年底获得声势,MakerDAO的超额抵押贷款由于杠杆率较低而失去了吸引力,小额借款人纷纷涌向部分抵押借贷平台。

必须指出,RWA账户中的DAI供应量仅占DAI总供应量的一小部分,截至撰稿时约为5.4%。不过,随着对美债收益的持续投资,在可预见的未来,RWA的比例有望提升。

总而言之,尽管处于早期发展阶段,但MakerDAO的RWA方案已经为TradFi和DeFi的整合树立了一个好的示范。不仅现实世界参与者在该平台上借贷,同时,拥有逾30亿USDC形式的PSM储备的MakerDAO也开始从传统资产中寻求收益。正如本文开头提到的,TradFi资金曾为了追逐更高收益而流入DeFi。如今,随着国债利率上升和DeFi收益率下滑,DeFi资金也会自然而然地流回TradFi,进而开启TradFi-DeFi融合的新时代。

部分抵押借贷

DeFi渠道中的私人信贷

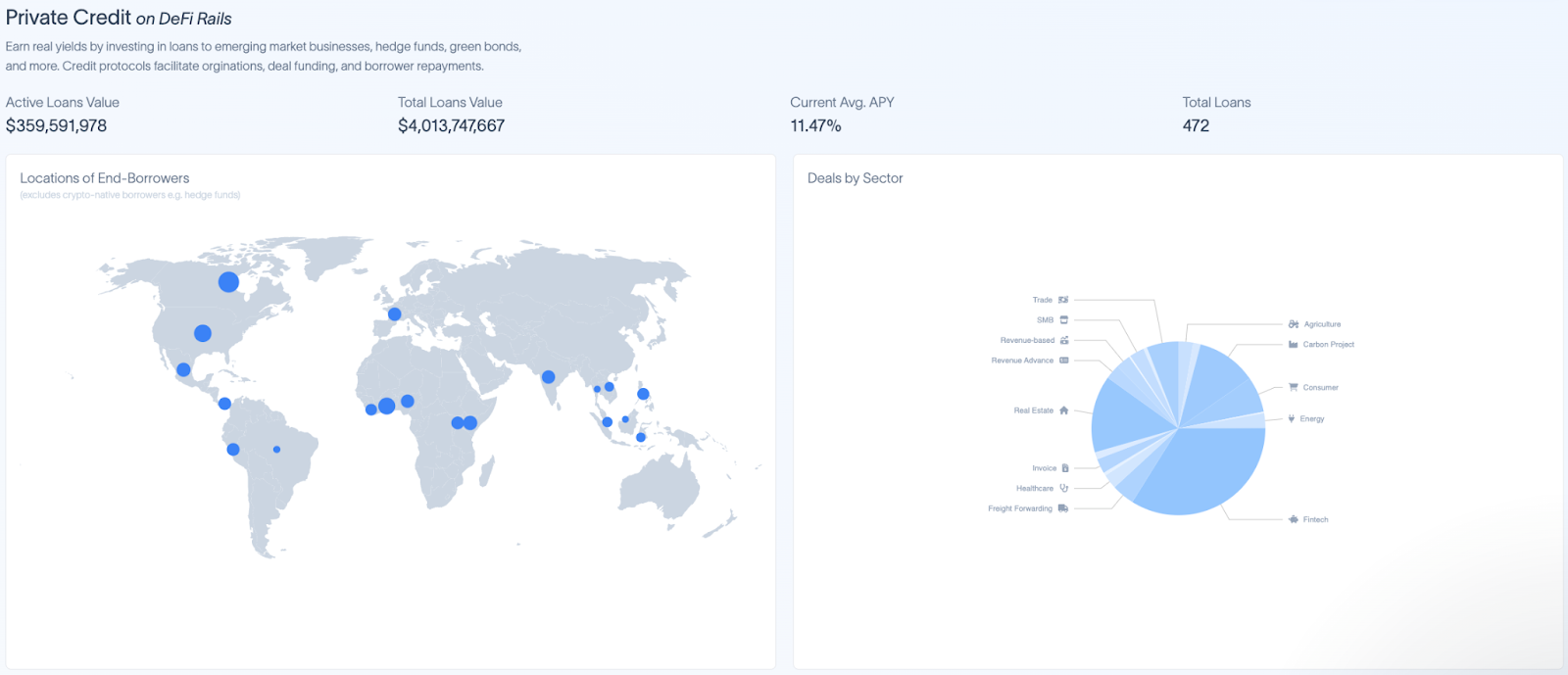

来源:rwa.xyz(数据截至2022年11月16日)

DeFi机构在借贷中抵押的现实世界资产主要是私人信贷。截至撰稿时,借给现实世界借款人的链上未偿还贷款总额为3.59亿美元,平均年利率11.47%。主要的现实世界借款人来自金融科技、房地产和碳项目等领域。

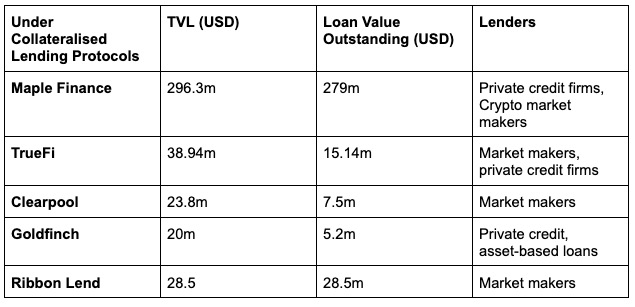

各大DeFi平台的锁仓贷款数据

来源:Dune Analytics@blakewest; Protocol Websites(数据截至2022年11月14日)

Maple Finance是从DeFi向现实世界借款人提供部分抵押贷款的领军者,最高TVL约1.362亿美元。DeFi上的无抵押贷款面向机构投资者,包括加密原生和现实世界的机构投资者。经过严格的KYC和信用评估后,机构投资者可在Maple Finance、TrueFi和ClearPool上创建一个资金池,用于向DeFi用户借款。

不过,这些部分抵押贷款平台可能不会直接为现实世界借款人服务。加密货币做市商(通过提交报价和询问限价订单来提供加密货币流动性的交易公司,知名平台包括Wintermute、Folkvang等)在TrueFi和ClearPool的借款需求中占比很大,严格说,这些公司并不能称之为现实世界借款人。而另一边厢,Goldfinch称他们在真正向发展中国家提供贷款,以换取实际收益,从而更好地实现了与现实世界参与方的融合,并可持续为这些平台带来价值。

Credix崛起

Credix是今年在Solana上新推出的一个机构借贷协议,其模式与Goldfinch类似,致力于将全球资本与拉丁美洲的金融科技借款人连接起来。Credix与上文提到的其他机构借贷协议不同,它提供超额抵押贷款,以降低部分投资者的违约风险,同时提供有吸引力的收益率。

合成资产(现实世界资产代币化)

将现实世界资产交易转移至链上是另一种拓展DeFi现实世界应用的方式。可操作的现实世界资产包括股票、货币(外汇)、大宗商品和复杂的衍生品等。Synthetix是一个流行的合成交易DeFi平台,提供衍生代币(称synths),用于交易加密货币和外汇(主要是美元、欧元和印度卢比);而Gains Network纳入了加密货币、外汇和股票的交易对。现实世界资产代币化为现实世界用户绕过中介直接交易传统资产奠定了基础。

目前来看,由于存在分红和资产托管等一系列问题,代币化股票未必能吸引到用户。不过,DeFi或许能促进现实世界用户更便宜地交易外汇,因为传统银行会对散户收取高额价差成本。此外,美国货币紧缩周期中的外汇波动会导致发达和新兴经济体的货币出现波动。DeFi上的外汇交易能帮助用户进行对冲,或以最小价差交易本国货币,防止因货币贬值导致财富缩水。值得一提的是,过去30日,美元/日元和英镑/美元在gTrade上的交易量分别超过了2.32亿美元和1.03亿美元,分别占约12.6%和5.6%,表明DeFi平台上的外汇交易呈现出蓬勃发展的态势。

总结

虽然现实世界用户已开始使用DeFi交易和借贷协议,但DeFi与TradFi的集成仍处于早期阶段。交易和借贷以外的DeFi类别尚未与TradFi实现相同水平的整合。因此下一节,我们将探究是何原因导致DeFi与TradFi的脱节。

集成DeFi和TradFi的挑战

看齐传统金融服务,去中心化金融也可以划分为四类:交易、借贷、资产管理和交易银行业务。目前为止,交易和借贷在去中心化金融领域找到了一定的产品市场契合度;但在其他领域,两者的结合步伐似乎较慢,到底存在什么障碍,值得我们做一番研究。

监管

如今的加密监管仍处于初级水平,多数国家的监管机构仅出台了关于反洗钱(AML)的指导方针。目前为止,基于这种初级监管水平,摩根大通已经开始尝试用公链作为结算层,以提升透明度和效率。虽然这些基于沙盒环境的试验让DeFi的普及迈出了重要一步,但它们更多涉及的是商业银行的结算转账业务,而非资本市场的真正整合。缺乏监管导致TradFi参与者难以利用去中心化平台来筹集和部署资本。

仅少数国家/地区出台了更成熟的加密货币监管机制,例如:

加密货币转账须遵守OFAC制裁规定(美国)

去中心化组织须满足特定要求(直布罗陀)

个人投资者认证(美国/迪拜/新加坡)

Securitize(证券化)是目前化解监管障碍的一种方案,这是一个KYC层,它允许链下的现实世界资产接受来自合规投资者的DeFi资本。该平台通过推进KKR医保基金的代币化登上了新闻版面,这是大型私募股权公司最早采用DeFi的例子之一。该平台不仅会检查投资者是否遵守了AML和OFAC要求,也会检查投资者是否适合购买相应的投资级产品。在美国,合格的投资者必须拥有100万美元的净资产,过去两年的收入至少达到20万美元,或者拥有Series 7、82、65等金融从业执照。不过,这种推进DeFi采用的混合策略可能会被视为一种妥协,从而难以吸引传统机构和DeFi原生参与者。而使用零知识的加密原生KYC解决方案(如zkPass)或许能成为终结这一监管困境的开端。

安全

智能合约经常被视为DeFi的双刃剑,它们易受恶意黑客的攻击,是行业最大的内在风险。2022年,DeFi协议中的各种攻击共造成30亿美元的损失,仅10月的11次黑客攻击就被窃取了7.18亿美元。据报道,白帽黑客一直在努力应对堆积如山的攻击分析和缓解工作。常见攻击包括:

预言机操纵

重入攻击

前端、桥接和其他漏洞攻击

尽管2018年以来web3开发引起的兴趣有着10倍的增长,但多数安全投资都花在了确保协议和后续更新得到审计,得到用户的信任。随着DeFi中新协议的激增,顶级审计公司的客户络绎不绝。然而,智能合约完成部署后,这些协议往往缺乏对链上活动监控及攻击后资金追回的投资。DFX(外汇DeFi协议)就是个例子,该协议最近遭黑客攻击后,团队在检测到攻击的20-30分钟后才做出反应。DeFi行业对安全的再投资规模与TradFi和CeFi完全不可同日而语,传统、中心化金融行业通常为网络安全会主动拨出数十亿美元的预算。

为实现近乎实时地主动降低攻击效果,Hackless(EthLisbon黑客松冠军)等小型加密原生玩家会监控交易内存池以检测异常的链上行为,夹击恶意交易,并将资金转移至安全的避风港。在攻击后的补救方面,Chainalysis(由GIC、黑石、纽约梅隆银行投资)和TRM Labs(由高盛、花旗、美国证券交易所和Paypal投资)等调查公司今年成立了事件响应部门,为机构客户提供服务。这项工作旨在通过追踪转账轨迹来追回资金,例子包括Nomad Bridge和Slope Wallet遭遇的攻击。可扩展的部署前审计、实时攻击缓解和攻击后调查是与大型TradFi机构整合必不可少的三大关键领域。

产品多样性

DeFi收益来自于验证人奖励、借贷和交易奖励(如LP代币),以及“赌徒式”流动性激励奖励(许多奖励面临长期的代币价格下行压力)。经过了今年的两次大规模流动性收缩,一些收益率仍保持韧性,尤其是在验证人奖励方面,以太的流动性质押收益率已恢复至10%。加密原生网络收益率的韧性能让机构资本更安心地进入该领域。不过,要满足机构胃口,链上仍缺乏足够的收益资产,如今的负DeFi利差提供了一个独特的契机,有利于我们检视现实世界资产上链面临的挑战。

将更多现实世界资产上链的最大瓶颈是资产创建(asset origination)和实时数据预言机。首先,自2009年3月量化宽松政策启动以来,现实世界资产并未遇到美元流动性不足的情况,因此几乎没有动力跨越监管和安全障碍进入区块链。简言之,资本很便宜,优质的现实世界资产不需要寻求链上融资(哪怕是稳定币)。这种情况直到最近才发生改变,今年美联储开始缩减资产负债表规模。尽管FTX暴雷后链上流动性短暂收紧,但如果负DeFi利差持续下去,现实世界资产将有望继续提升对加密货币融资的兴趣。

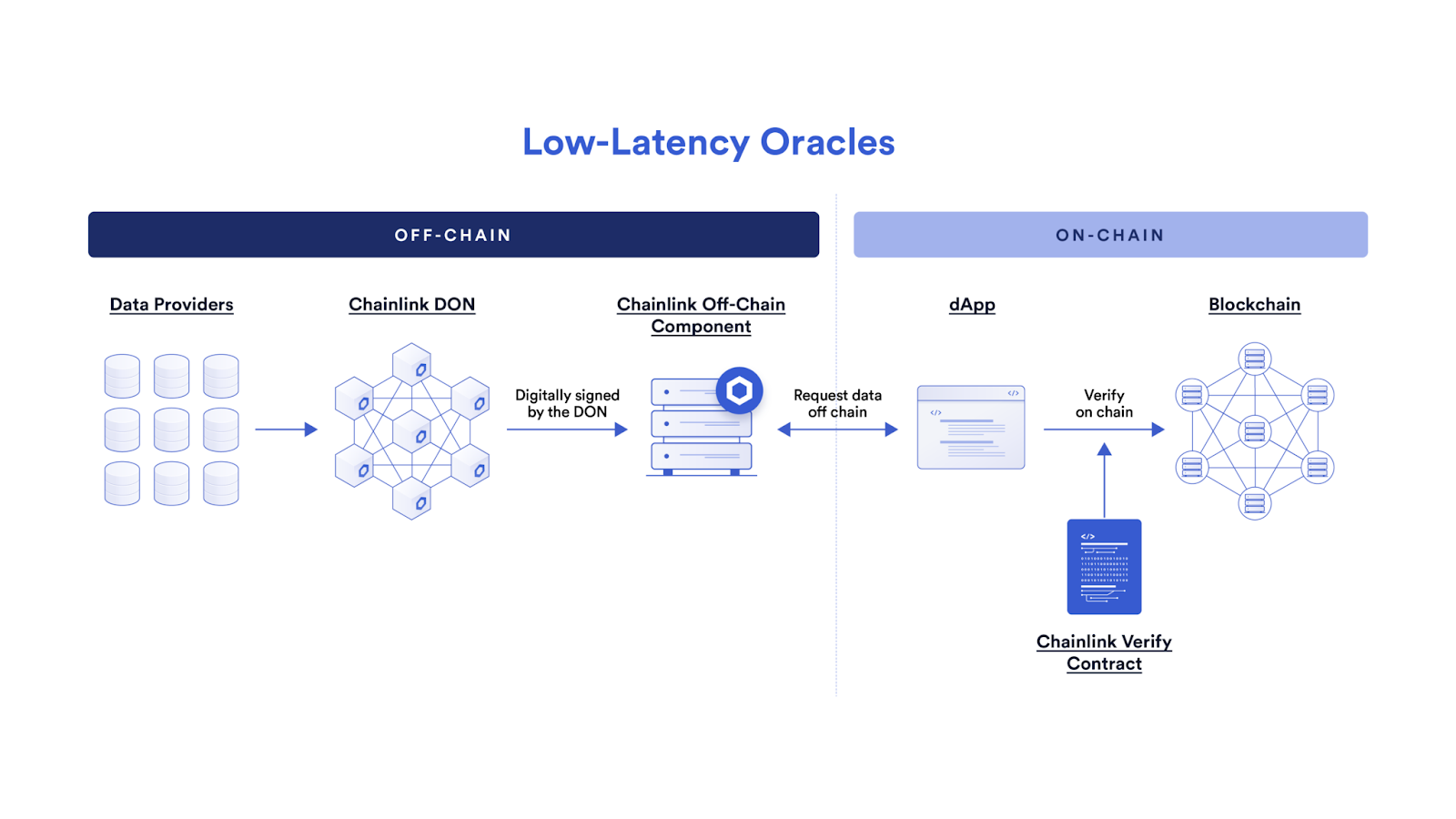

其次,更多样化资产的产生高度依赖于对优质现实世界资产的整合。这些交易需要更集成的预言机基础设施,改善链下数据馈送到链上执行,这需要相关者就每个DeFi应用程序需要哪些链下数据达成共识。比如现实世界资产的数据,交易条款包括确定性回报率,还有抵押品和信用评估的状态馈送例如准备金证明。有趣的是,近来随着Bybit等中心化交易所致力于集体重塑对加密行业的信任,准备金证明正成为一种更普遍采用的行业标准。

低延迟预言机

来源:Chainlink, https://blog.chain.link/low-latency-oracle-solution/

展望未来:进一步集成的必然性和具体方式

尽管DeFi的现实世界功能尚未在全球和宏观范围内形成气候,但我们相信这两个领域还有更多集成空间。

无风险利率代币化

随着DeFi收益率走低,而全球收益率在主要央行的限制性货币政策下持续攀升,为DeFi协议寻求国债或企业债券的收益率或许是一种理性策略。鉴于大部分散户投资者仍无法获取国债,将国债等无风险投资代币化或许能吸引用户将现金存入区块链。

此外,本文撰稿时,如果排除掉支付信用风险的部分抵押贷款的较高收益率和反映减值损失因素的流动性供给收益率后,Aave等借贷协议提供的USDC借贷实际收益率仅为0.31%。相比之下,3个月期和6个月期的美债收益率分别为4.16%和4.53%,大大高于Aave的收益率。

因此,在二级市场购买美债以进行资产代币化的DeFi协议或许能通过更高的收益率吸引用户使用他们的平台。这方面未来仍存在法律和监管挑战,但DeFi中的资产代币化趋势已不容忽视。

机构借贷吸引力提升

无抵押机构贷款提供的利率明显高于Aave等抵押协议。例如,Goldfinch为其高级组别提供逾13%的平均年化收益率,其中8%以USDC支付,5%以其原生代币GFI支付。在DeFi收益率暴跌的情况下,这一较高的收益率有望吸引更多资金。

尽管TVL和未偿债务暴跌,但6月新推出的机构借贷协议Credix仍在继续达成新合作,例如即将与阿根廷金融科技公司Clave推出1.5亿美元的资金池,这也反映出拉丁美洲对现实世界借贷的巨大需求。不仅如此,Maple Finance针对陷入困境的比特币矿工的新资金池收到了大量申请,进一步体现了机构借贷的巨大潜力。此外,Maple Finance广受矿工欢迎也更深层次反映出,传统企业金融往往偏向服务于大型优质公司,而对陷入困境的小公司不太友好。由此来看,机构借贷市场在为现实世界参与者提供服务方面有巨大潜力,这有望吸引新协议在该领域进行创新。

尽管如此,部分抵押机构贷款的设计也存在缺陷,包括链下尽职调查以及违约保护水平较低。借款人违约后,用于抵押的原生代币的价值会下跌,导致违约贷款的覆盖率较低。

CDP RWA扩展有巨大潜力

如前所述,由于收益率较低,超额抵押贷款或许能服务于现实世界参与者。无抵押贷款的高收益率针对中小型企业,而利息较低的抵押贷款则能服务于持有优质资产的金融机构或投资管理公司。目前有更多DeFi协议渴望发行自己的稳定币,包括Aave的GHO和Curve即将推出的稳定币。GHO的商业模式更接近于MakerDAO,随着Aave商业模式的不断发展,未来也有望推出RWA模块。展望未来,更多像摩根大通这样的金融机构将会试水区块链技术。我们认为,MakerDAO等CDP协议作为最成熟的DeFi类别之一,有望成为他们最早的试验伙伴。

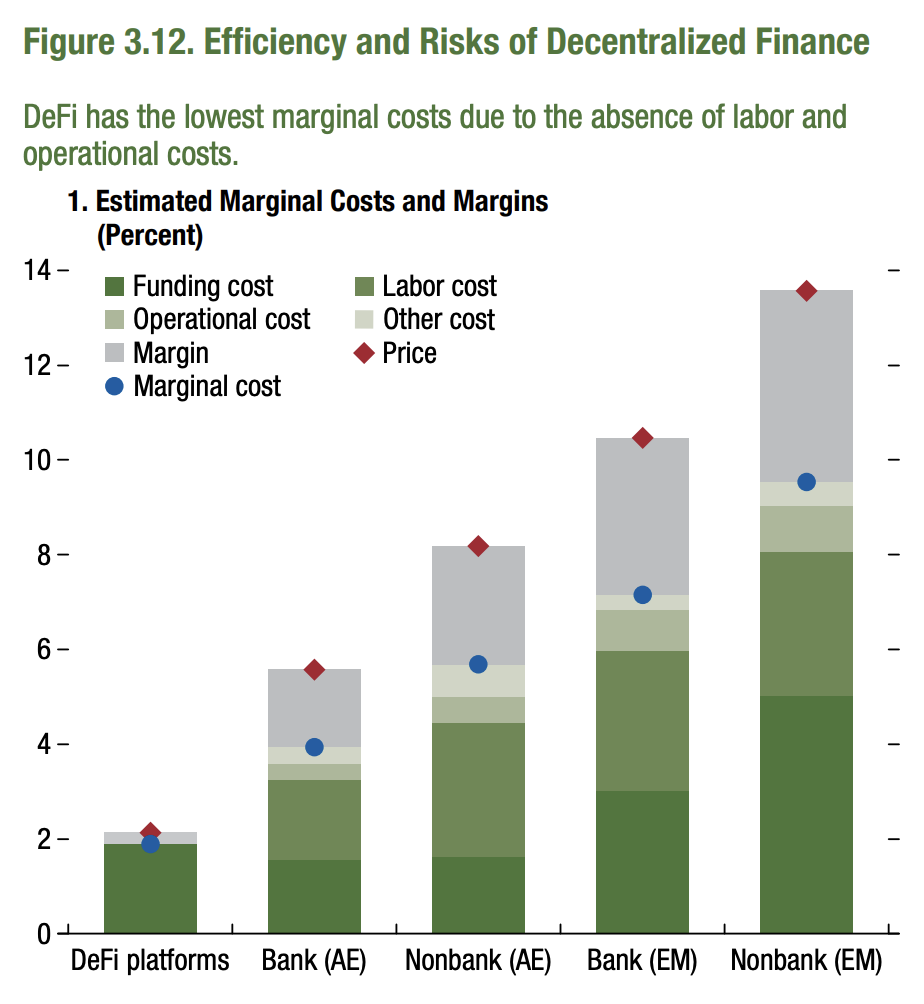

利用区块链节约成本

去中心化金融的效率与风险

来源:IMF

传统金融机构可利用DeFi技术降低运营成本。根据国际货币基金组织(IMF)的报告,相比传统金融机构,DeFi可显著降低劳动力成本:智能合约负责管理链上交易,验证人负责执行验证和保留记录。以利润为导向的传统金融机构可单纯地利用区块链技术来节省人工成本,进一步提高利润。因此,帮助传统金融机构加入区块链的DeFi协议大有前途。Quant Network是一个例子,它通过将传统金融机构与多个分布式账本网络连接起来斩获了声势。

总结

随着破产事件继续成为人们关注的焦点,DeFi遭遇了TVL暴跌和用户外流的冲击。尽管如此,DeFi从现实世界整合中获得赋能的长期趋势不可阻挡。我们在此抛砖引玉,分享了对于TradFi和DeFi为何应当以及如何进行深入集成的思路,更多的可能性有待行业参与者继续探索。我们相信,下一个DeFi盛夏将伴随DeFi和TradFi的深度集成而来。