根据 Dune 最近的一份报告,用户为去中心化交易所提供的大量流动性并未真正用于加速交易。

为了正确看待这个问题,集中流动性被创造出来是为了提高去中心化交易所的资本效率。这是通过允许流动性提供者(LP)将资金分配到交易最可能发生的特定价格范围内来实现的。

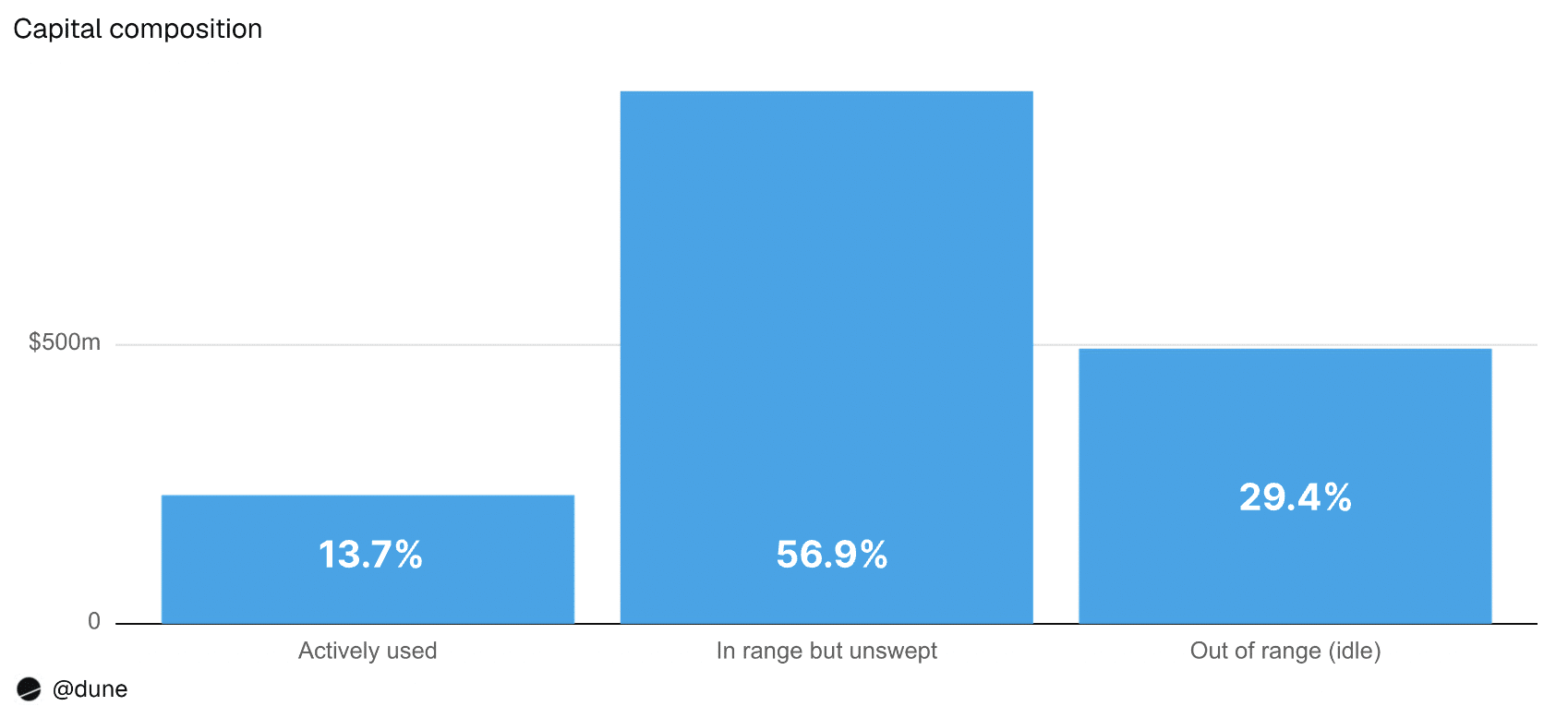

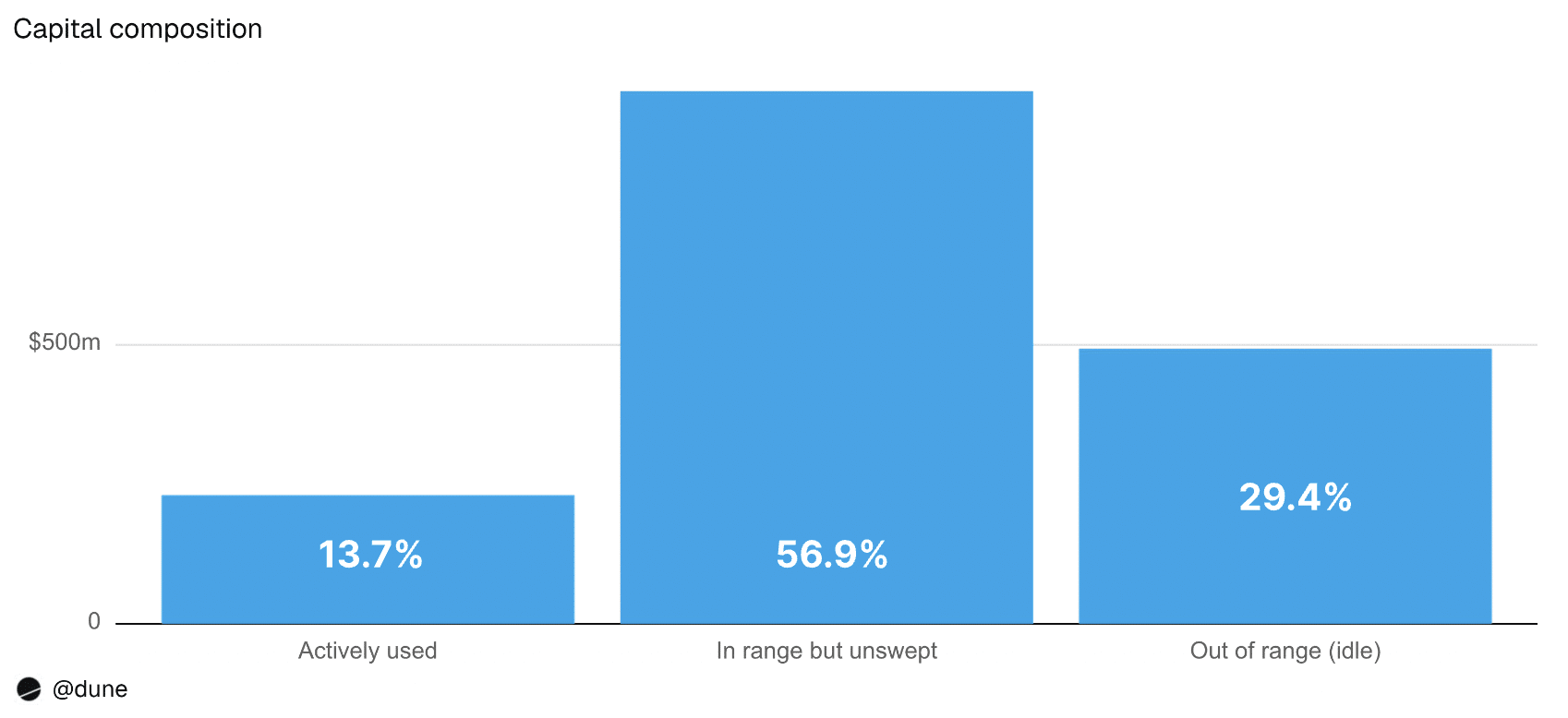

然而,该研究发现,在 2026 年上半年,平均有 29.4% 的流动性处于活跃交易范围之外。因此,没有产生任何交易费用。

这相当于每周大约有 5.42 亿美元的闲置资本,并且据估计,这四个协议中的流动性提供者每年损失了约 1.5 亿美元的费用收入。

需要说明的是,这 4 个协议包括 Uniswap v3、Uniswap v4、PancakeSwap v3 和 Aerodrome Slipstream。

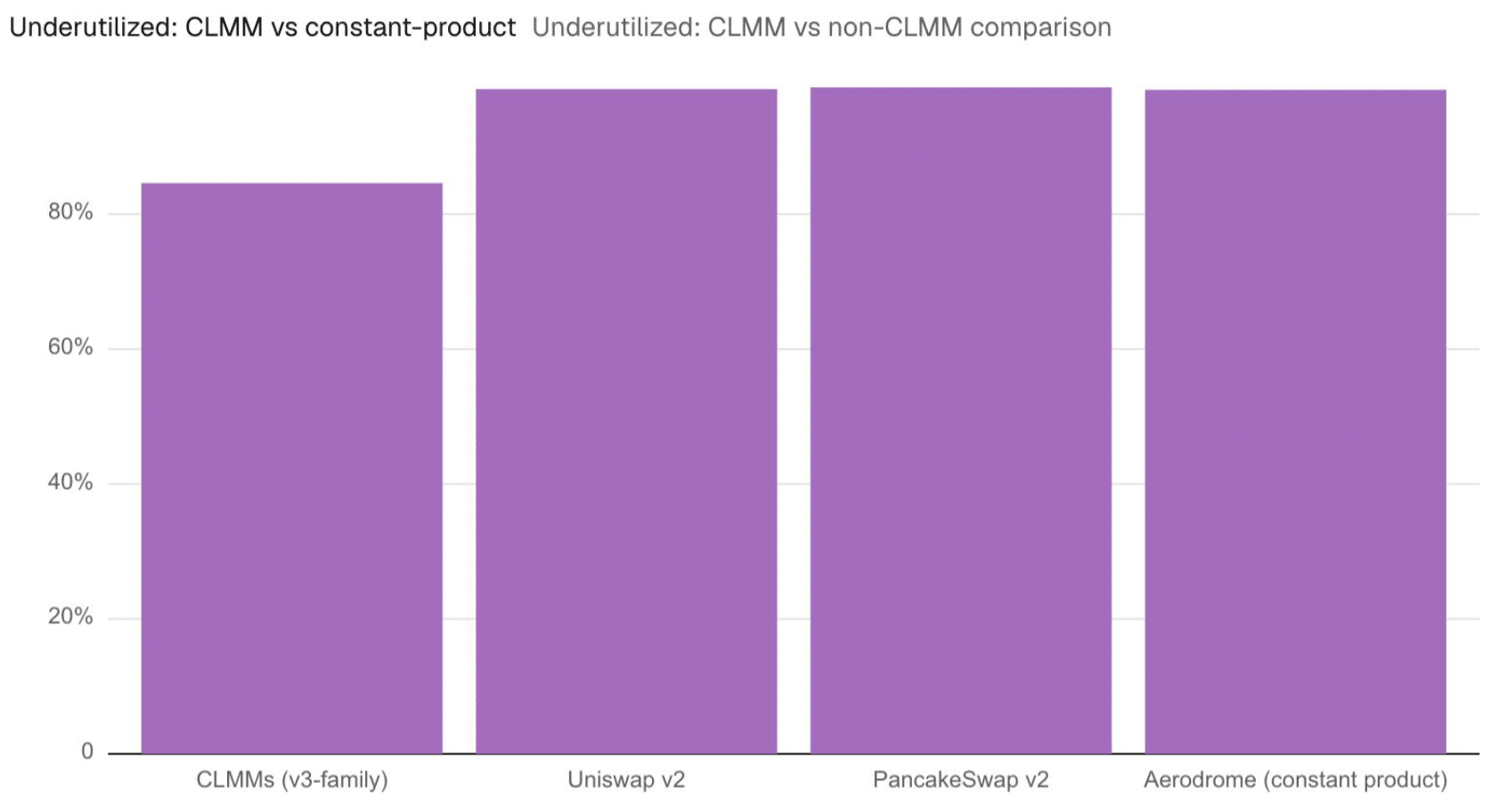

未被充分利用的集中流动性

考虑到技术可用但从未使用的流动性,大约 85% 的资本未被充分利用。

超过 2 亿美元的闲置流动性超过 90 天未被重新配置,这一事实可能证明许多流动性提供者并未主动管理他们的持仓。

这也表明,尽管集中流动性本应提高效率,但许多流动性提供者仍然发现很难使自己的头寸与市场价格保持一致。

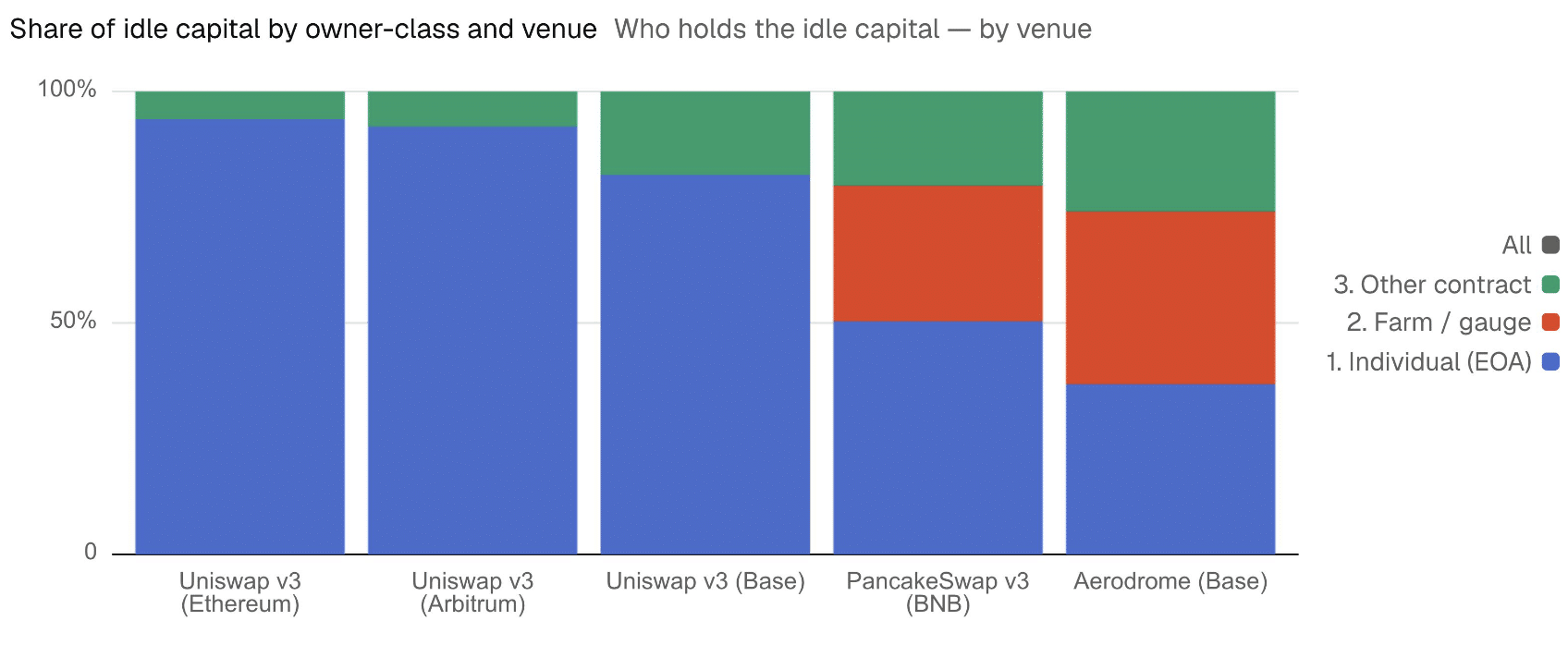

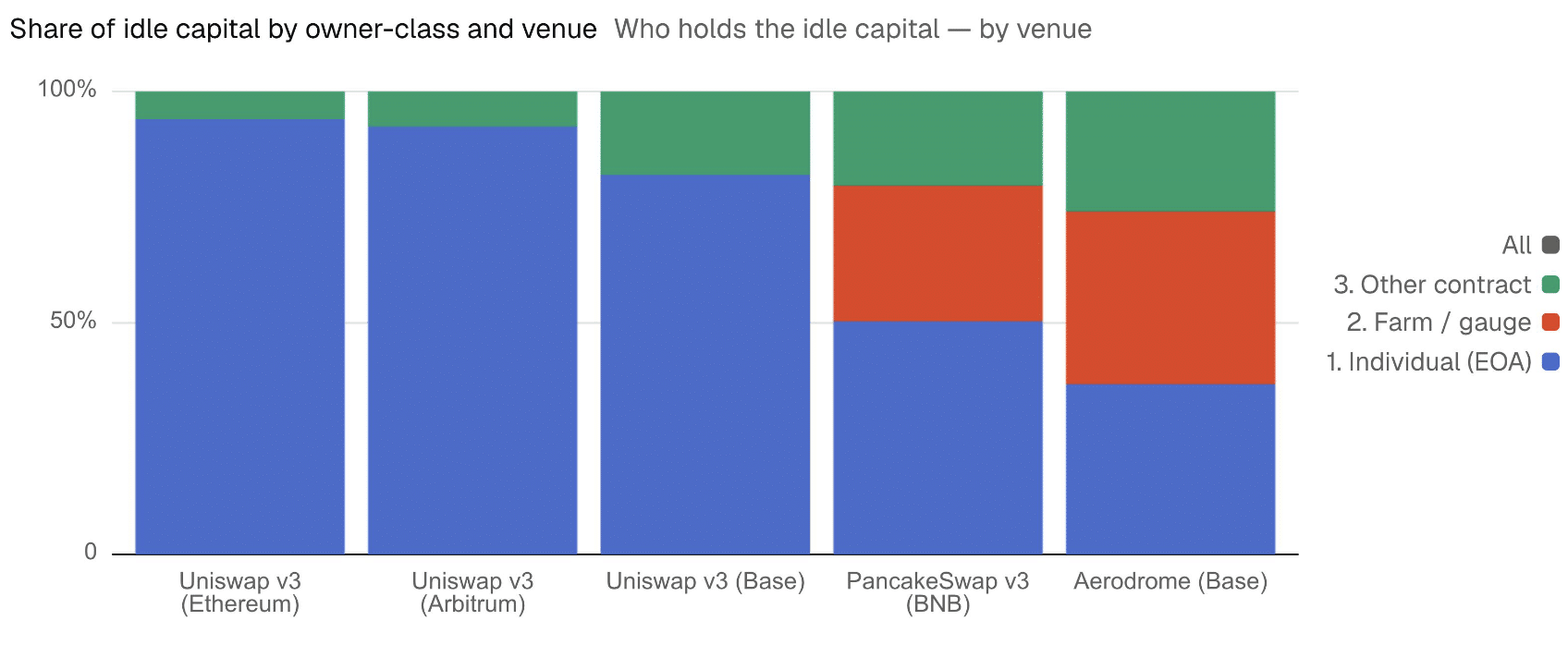

个人投资者受影响最大

此外,该研究发现,自动化管理器维持着资本活跃度,而个体投资者则持有了大部分的闲置流动性。

例如,在以太坊上,钱包地址持有 94% 的闲置资本和 91% 的 Uniswap v3 流动性。在 Arbitrum 上,个体用户控制着 92% 的闲置流动性和 78% 的流动性。在 Base 上,尽管智能合约持有大约 50% 的流动性,但个体用户却监管着 82% 的闲置资本。

这是因为自动化管理器的头寸中只有 6.5% 超出了范围,而钱包地址的这一比例约为 30%。这也表明,在维持流动性方面,自动化管理器远比个体流动性提供者成功得多。

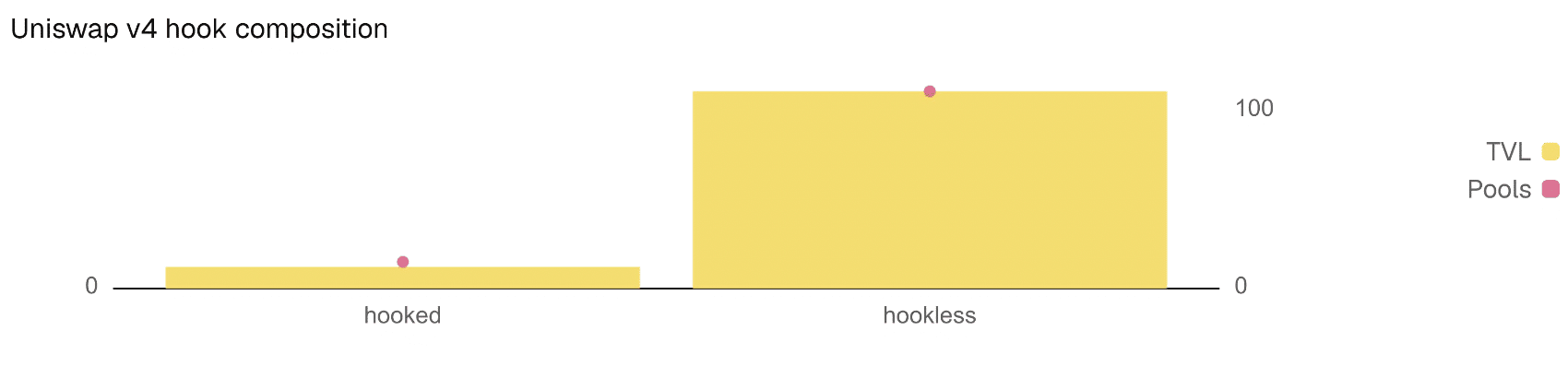

其他漏洞

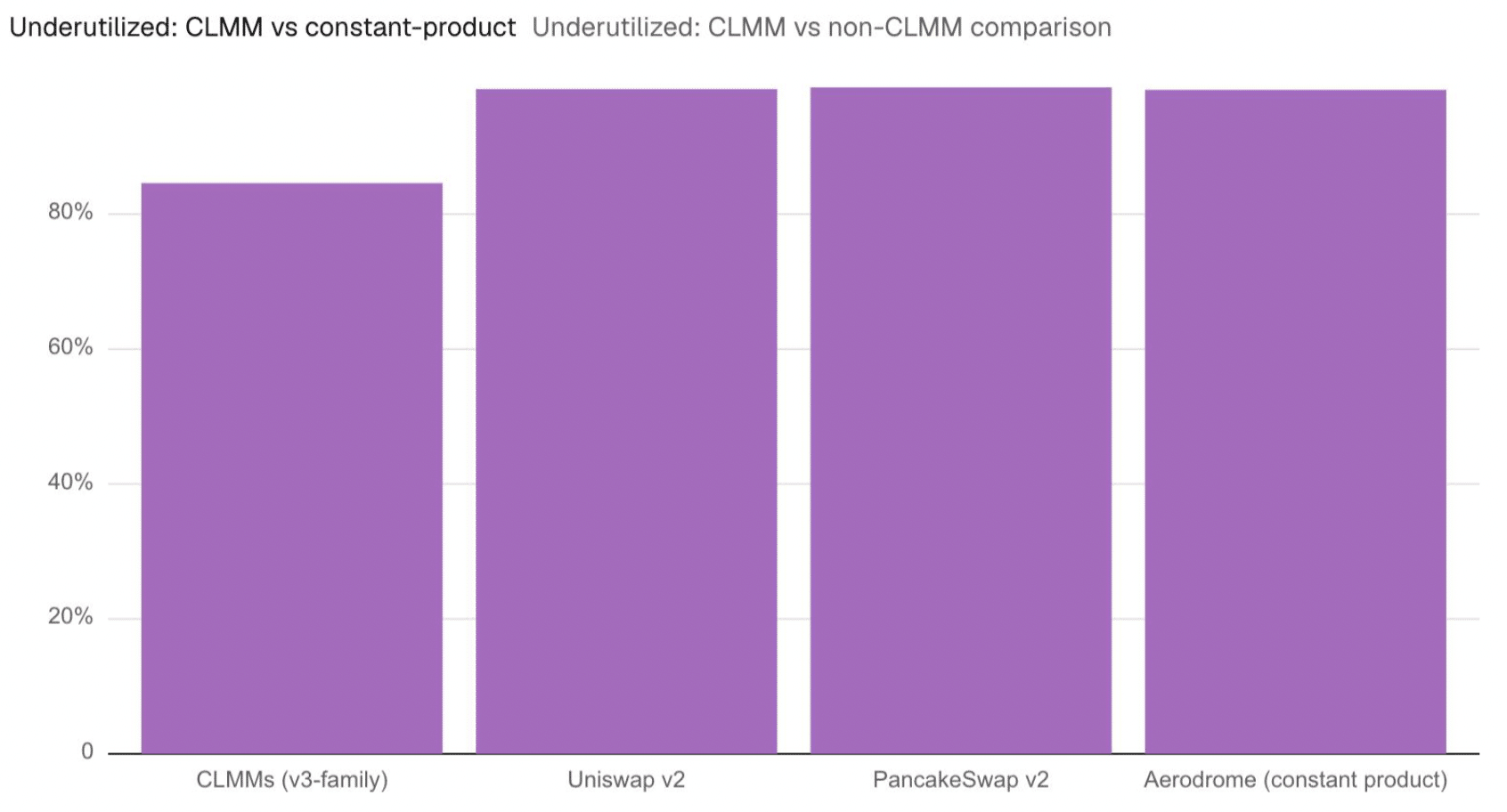

最后,该研究发现,Uniswap v4 并未解决闲置流动性问题。

与 Uniswap v3 类似,即使增加了可能允许闲置资本用于外部收益策略的 "hooks",其仍有大约 30.5% 的流动性处于范围之外。

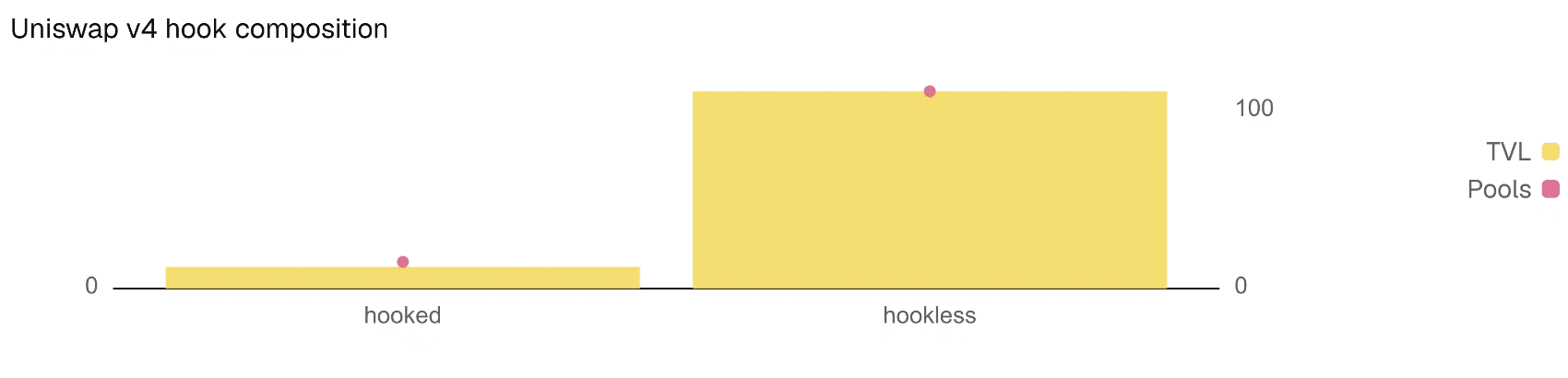

此外,目前只有 10% 的 v4 总锁定价值(TVL)实际使用了 hooks,而且没有 hooks 目前能从闲置流动性中产生收益。

最终总结

- 2026 年上半年,约 29.5% 的流动性处于活跃交易范围之外。

- 与 AMM 相比,个体投资者持有了大部分的闲置流动性。