拉动全球股市行情的存储半导体股正在进入调整局面。7月13日,美国股市的相关股票出现暴跌。认为因人工智能(AI)投资带来的价格暴涨、将享受罕见强劲业绩的股价走高预期出现了三个消极因素。

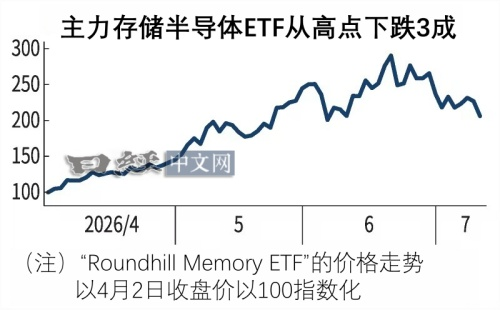

13日,纳入世界存储半导体概念股的美国交易所交易基金(ETF)“Roundhill Memory ETF”比上周末暴跌9%。与6月22日创出的最高点相比,不到一个月下跌了3成。该ETF在存储半导体股受追捧的背景下于4月初被推出,ETF的发行吸引了历史上最大规模的资金流入,成为话题。

SK海力士在美国市场下跌9%

13日在美国股市,闪迪(Sandisk)股价下跌13%,美光科技下跌4%。卖出的起点是韩国的SK海力士。在首尔市场,现货股票暴跌15%,上周末在美国纳斯达克上市的美国存托凭证(ADR)也下跌了9%。

拖累存储半导体股的并非业绩恶化,而是投资者心理的变化。

大型科技企业为了在人工智能竞争中生存下去,大规模采购了存储半导体。需求激增导致供不应求,高性能产品价格暴涨。用于个人电脑和智能手机的通用产品也受到供应紧张的波及,业界因罕见的强劲业绩而沸腾。

例如存储半导体巨头美国美光科技,随着利润预期的提高,股价在一年内涨至8倍。但是,越是因特需而沸腾的行业,越容易产生反作用。投资者也开始关注供过于求比预期更早出现的风险情景。主要消极因素有三个。

各厂商纷纷增产,供应过剩令人担忧

第一个原因是,由于各存储企业同时宣布增产,出现了供过于求的担忧。

SK海力士将把通过ADR上市募集到的265亿美元用于首尔南部龙仁市正在建设的新工厂等。将增强生成式AI运行所需的高带宽存储器(HBM)的产能。

作为竞争对手的韩国三星电子13日宣布,将龙仁市半导体新工厂的投产时间比计划提前1~2年,力争2029年投产。

存储半导体行业此前一直存在“硅周期”,即繁荣期业绩增长,设备投资随之增加,而在其后的萧条期,由于供应能力过剩,不得不调整库存,从而陷入大幅亏损。

目前,以人工智能需求为背景,认为繁荣将长期持续的“超级周期论”正在抬头。旗下拥有SK海力士的SK集团的会长崔泰源表示,“现在已经不是周期性行业”。

如果各厂商押注需求扩大,同时增产,有可能导致供应过剩。供需的正常化有可能比预期更快到来。在存储半导体急剧短缺的局面下,采购企业有可能提前增加了产品库存。

晨星(Morningstar)股票分析师Jing Jie Yu预测称,“由于2027~2028年产能大幅增强,2029年将迎来周期转换”。

两家中国存储企业崛起

第二是警惕“中国冲击”。

由于中国企业的技术创新和产能扩大、产品价格暴跌的现象在光伏面板和纯电动汽车等多个产业反复出现。有观点担心,存储半导体行业也会发生类似的情况。