Auteur : Jason Rosenthal, partenaire opérationnel de a16z

Compilé par : Hu Tao, Sélections de ChainCatcher

Historiquement, de nombreuses des meilleures entreprises se sont construites en se positionnant dans le « flux de capitaux » – en facilitant la création et le transfert de valeur au sein d'un réseau et en prélevant une part. Plus la valeur circule dans le réseau, plus l'entreprise se développe généralement.

La cryptographie est la première technologie moderne construite de manière native pour cela. Si votre start-up n'a pas encore conçu son produit et son architecture commerciale pour bénéficier de ces principes, vous ratez une opportunité. Grâce aux stablecoins, les capitaux et la valeur circulent désormais à la vitesse d'Internet – en temps réel, 24h/24 et 7j/7, avec un règlement mondial et une programmabilité de bout en bout. Les canaux de paiement sont débloqués, l'économie unitaire est transparente, et chaque dollar circulant dans le monde est accessible.

Le modèle concret

La blockchain est par conception une entreprise en réseau. Chaque transaction est réglée sur un registre partagé. Chaque nouveau participant renforce le même réseau sous-jacent que le prochain constructeur peut utiliser. À mesure que de plus en plus de personnes l'utilisent et y construisent, le réseau devient plus précieux pour tous ses utilisateurs.

La plupart des entreprises passent des années à créer des effets de réseau sur une infrastructure traditionnelle. Les fondateurs de la cryptographie les héritent comme conditions de départ.

Les tokens de réseau amplifient cela. Un token bien conçu peut aligner les utilisateurs, développeurs, fournisseurs, validateurs et protocoles autour d'un résultat unique – le développement du réseau – et les rémunérer proportionnellement à leur contribution. Mais les revenus du protocole appartiennent à ceux qui l'utilisent. Pas de rétrocessions aux partenaires, pas de transactions privées. Juste une boucle de rétroaction entre la valeur circulant dans le système et celle accumulée par ceux qui le construisent et le développent.

Ce n'est pas un nouveau modèle. La cryptographie le rend simplement accessible et évolutif pour les start-ups pour la première fois.

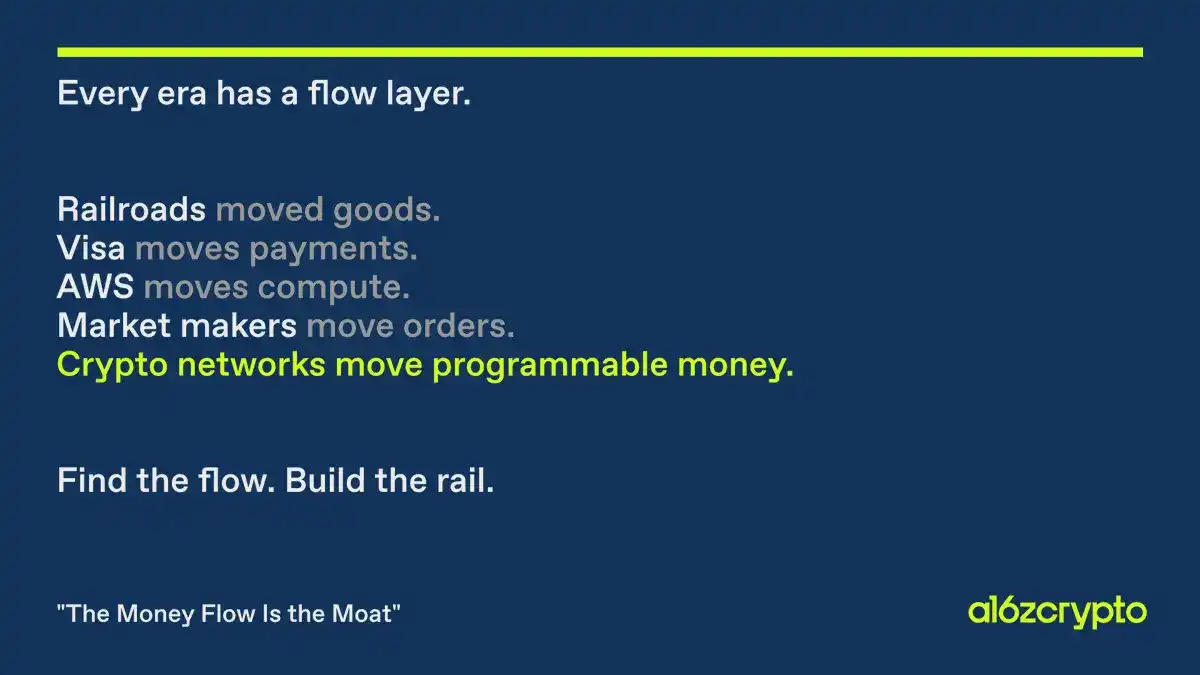

Les compagnies de chemin de fer ne gagnaient pas d'argent grâce aux locomotives. Elles gagnaient de l'argent sur chaque tonne de céréales, de charbon et d'acier traversant leurs voies. Standard Oil, US Steel et AT&T étaient des entreprises positionnées dans les flux de capitaux. Google et Meta ont remplacé l'imprimé et la télévision, non pas parce que leurs publicités étaient meilleures, mais parce qu'elles se plaçaient au goulot d'étranglement où l'attention se transforme en commerce, leur permettant de prélever une part sur des milliers de milliards d'intentions commerciales. AWS est positionné dans le flux de calcul.

Le modèle est cohérent : trouvez où la valeur circule, et placez-vous au milieu.

Les marchés financiers rendent ce modèle encore plus clair. Visa a traité 15,7 billions de dollars de volume de paiements au cours de l'exercice 2024 et a déclaré 35,9 milliards de dollars de revenus nets. Jane Street a annoncé l'année dernière 20,5 milliards de dollars de revenus nets de trading – plus que Citigroup ou Bank of America. Les cinq premiers market makers américains traitent 87 % du paiement pour le flux d'ordres : ils ne prédisent pas le marché ; ils sont dans le flux de chaque ordre et gagnent davantage à mesure que le volume des transactions augmente.

Ces entreprises ont autre chose en commun : les effets de réseau. Visa est plus utile pour plus de commerçants parce qu'il y a plus de cartes ; plus utile pour plus de détenteurs de cartes parce que plus de commerçants l'acceptent. Il en va de même pour le flux d'ordres – chaque courtier supplémentaire réduit les écarts, attire plus de courtiers, et ainsi attire plus de flux.

Le flux de capitaux combiné aux effets de réseau est l'une des structures commerciales les plus durables de l'histoire.

Votre profit est mon opportunité

Bezos l'a appelé « Votre profit est mon opportunité ». Il parlait de la vente au détail, mais cela s'applique encore plus aux services financiers traditionnels – le plus grand bassin d'extraction de profit au monde. Paiements, garde, prêt, change, titrisation, règlement, tenue de marché, sans exception. Visa et Mastercard prélèvent des frais de transaction de 2-3 % sur des réseaux conçus dans les années 1960. Les canaux de transfert d'argent prélèvent 6-9 %. Les prime brokers et dépositaires prélèvent une part sur chaque transaction de titres. Même après le passage américain au règlement T+1 en 2024, les fonds restent dormants du jour au lendemain, comme une taxe structurelle sur chaque participant.

Chacune de ces marges est une cible. Compressez les coûts, augmentez la vitesse et potentiellement développez l'ensemble du marché. Stripe et Square ont prouvé que c'était possible dans le domaine des paiements.

Les fondateurs en cryptographie ont l'opportunité de construire la version suivante – programmable, instantanée, mondiale, et positionnée de manière native dans le flux de capitaux.

Et la frontière s'étend bien au-delà des services financiers. Le calcul et les marchés de GPU. Les puces mémoire. Les données d'entraînement de l'IA. L'énergie. La robotique. L'espace. Les métaux des terres rares. Chaque catégorie est un domaine où la valeur mondiale peut commencer à circuler à des volumes que les rails existants n'ont jamais été conçus pour supporter.

Chacun est un terrain ouvert pour construire une activité de flux de capitaux sur une infrastructure programmable à partir de zéro. Ces marchés n'ont pas de rails existants, pas d'intermédiaires enracinés, et peu à défendre.

En tant que fondateur, demandez-vous :

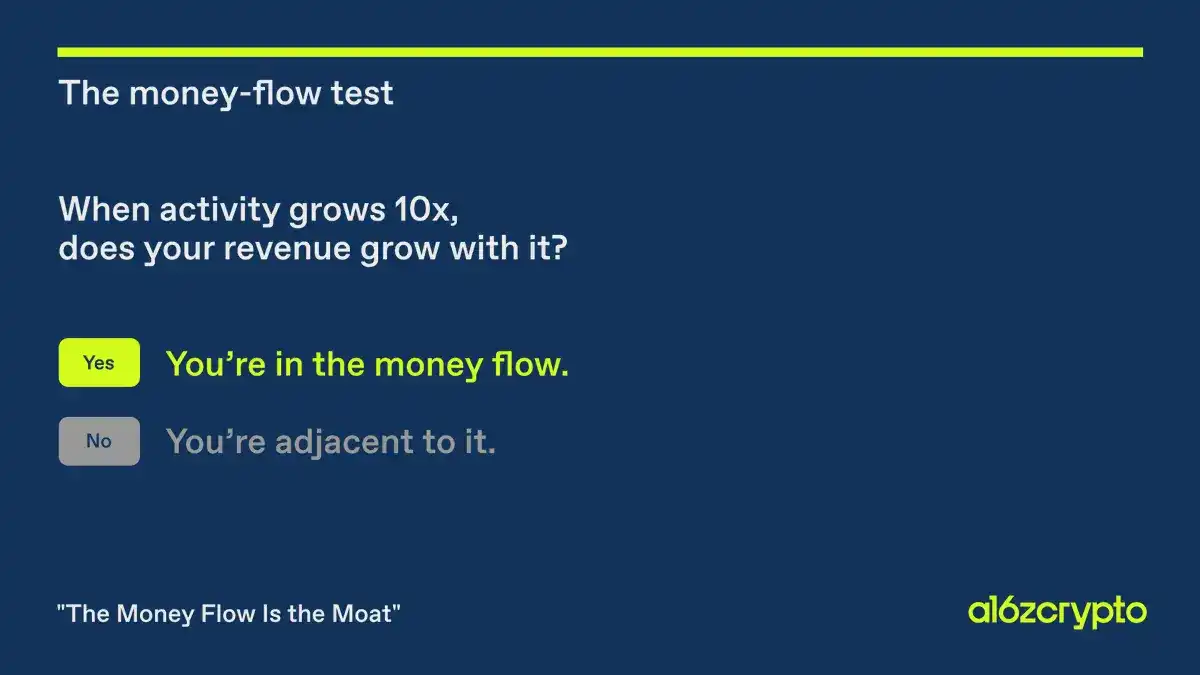

1. Êtes-vous dans le flux de capitaux aujourd'hui ?

2. Lorsque la valeur de l'activité sur votre produit est multipliée par 10, vos revenus augmentent-ils proportionnellement ?

3. Si vous construisez un nouveau produit, dans votre marché cible, où le prélèvement de profit est-il le plus élevé par rapport à la valeur créée ?

L'opportunité est là. Saisissez-la, intégrez-vous dans le nouveau flux, et laissez le réseau commencer à accumuler de la croissance à partir de là.