在币安链上,一场新的模因热潮正悄然成型。根据数据显示,目前BSC 生态中 meme 币类别已突破 1,000 枚以上,其总市值规模超 100 亿美元 级别,同时日交易量也维持在数 亿美元级别。

低手续费、高并发、社区驱动,这让币安链成为模因币爆发的最佳战场。

可即便如此,太多项目重复「炒作」套路——预售、锁仓、割韭菜、归零。散户看似参与,实则输给机制。

自由狗(Freedom Dog)的出现,就是为了打破这种循环。

最公平的IDO 机制|零特权,零预售

自由狗(Freedom Dog)不是某位大佬的筹码,也不是炒作团队的短期项目。它由自由协议(Freedom Protocol)原班团队打造,基于完全透明的代码逻辑和社区共识机制。

· 发行由社区决定:参与 IDO 资金决定代币流通量,多余部分全额销毁。

· 买入即获得,不锁仓;流动性锁定、公开可查。

没有私募包,没有庄控权,没有「先跑」预案。

一切,只为真正的“自由”发声。

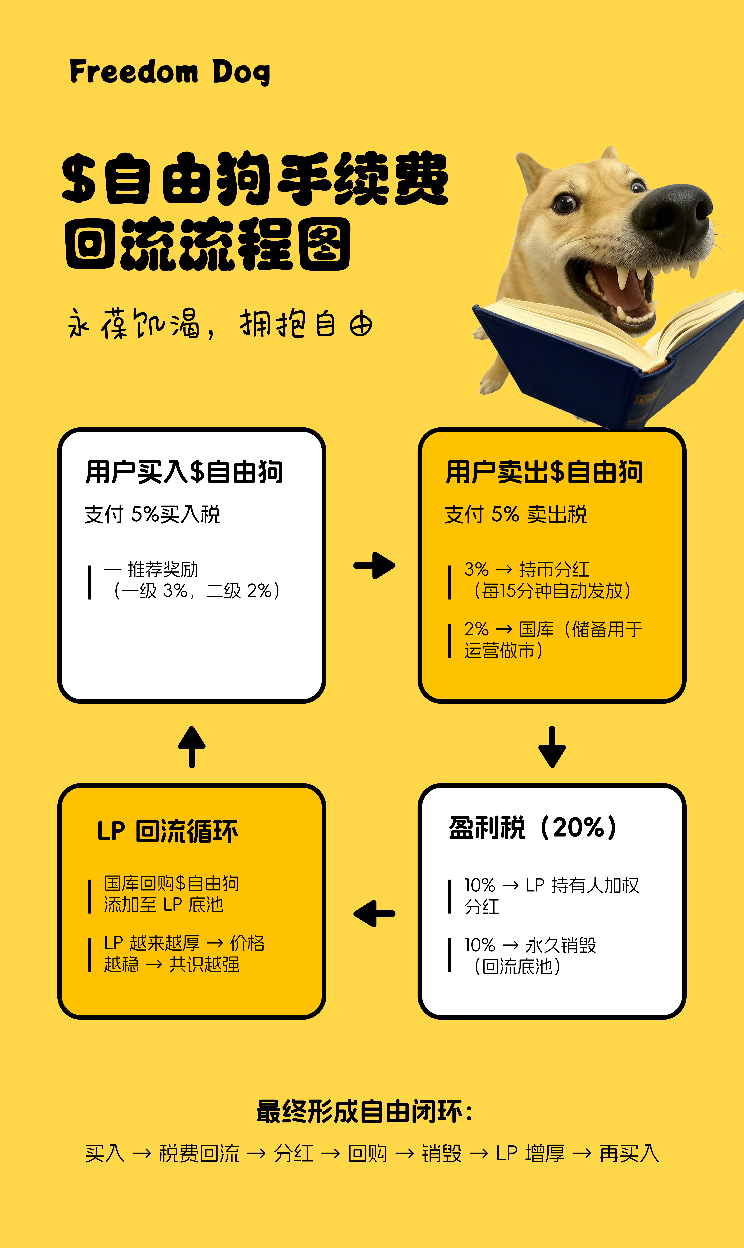

Meme × 机制=反重力引擎

自由狗(Freedom Dog)不是简单的 meme 包装,而是一台 自动运转的金融引擎:

→ 买入 → 支付 5% 买入税 → 3% 推荐奖励 + 2% 国库回流

→ 卖出 → 支付 5% 卖出税 → 3% 持币分红(每 15 分钟自动发) + 2% 国库储备

→ 盈利 → 征收 20% 盈利税 → 10% LP 加权分红 + 10% 永久销毁

→ 国库自动回购 $自由狗 并注入 LP 底池 → 底池越厚,价格越稳 → 共识越强

这便是那台“Anti-Gravity Flywheel”——在重力场里反向起飞,不被庄家拉扯、不被市场割裂,只被共识、规则、社区推动。

BSC 自由的新符号

在中心化玩法泛滥、meme 热潮被套路化、散户信仰被削弱的环境里,自由狗(Freedom Dog)代表了一种回归:

· 社群优先而非大佬专属

· 收益机制而非单纯炒作

· 公开透明而非高墙内控

它不仅是一个token,而是一个社区的信仰场,将meme 文化、金融机制与自由意识完美结合的链上永恒生命体。

引擎即将启动。

早点关注,早点自由。