撰文:David,深潮 TechFlow

原标题:iPhone 17 发布,我发现币圈最大的“苹果思维”是囤币

今天整个科技圈都在讨论一件事:iPhone 17 发布了。

朋友圈、微博和小红书铺天盖地都是苹果的消息。有人熬夜看了发布会,还有人在算价格是否值得。

不过今年的讨论画风有点特别。除了新品本身,中文互联网上还火了一个新梗:

“安卓思维”和“苹果思维”。

有人总结说安卓用户是“性价比思维”,凡事都要比参数、算价格;苹果用户是“体验思维”,愿意为生态和品牌付溢价。

然后这个梗越传越广,从手机圈传到了各个领域,大家开始用这两种思维来形容做事方式。

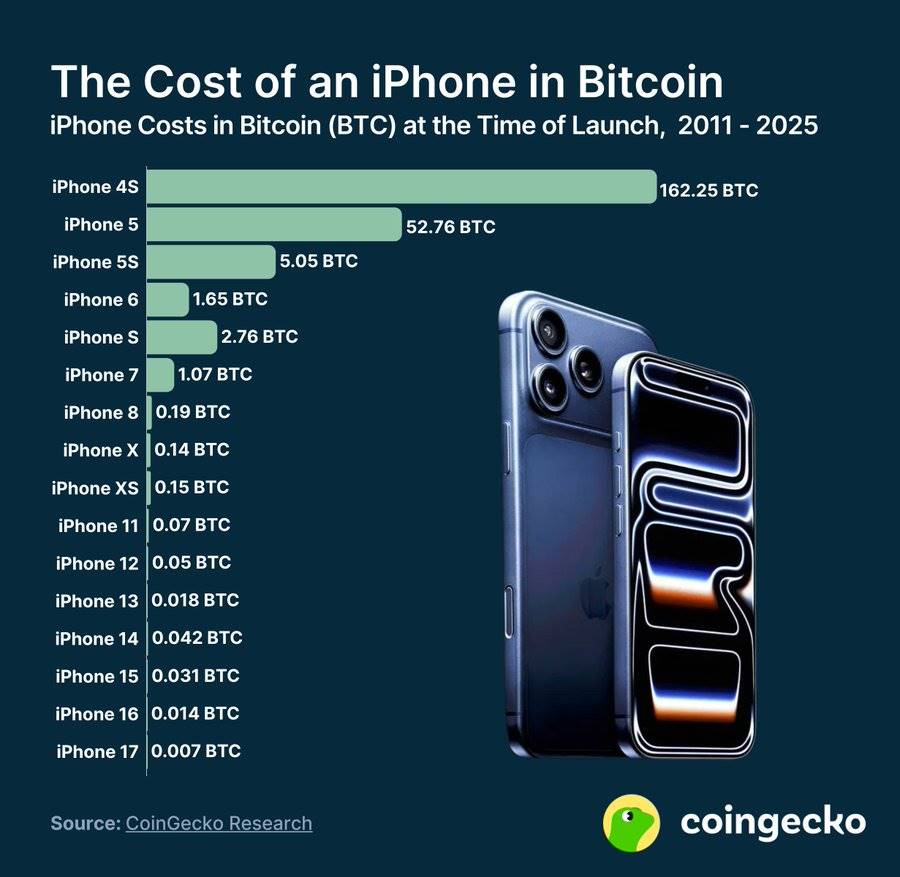

就在小编刷着这些讨论的时候,加密推特上 Coingekco 发的一张图跳进了时间线。

2011 年,买一部 iPhone 4S 需要 162 个 BTC;2024 年,买 iPhone 16 只要 0.014 个 BTC。按今天 iPhone 17 的价格算,大概是 0.07 个 BTC。

我盯着这张图看了好一会儿。每当用币本位计算商品价值,人总是会心疼自己亏过的币。

在大家都在讨论“安卓思维 vs 苹果思维”的时候,我在想另一个问题:在币圈,什么才是真正的“苹果思维”?

如果说苹果思维是相信某个品牌、某个理念,然后长期持有不动摇,那么从 2011 年握住 BTC 到现在的人,是不是最彻底的“苹果思维”践行者?

这个想法让我开始重新审视币圈的很多现象。

币圈里的那些思维标签

币圈可能是全世界最喜欢贴标签的地方。

“钻石手”还是“纸手”,“Builder”还是“Trader”,“价值投资”还是“投机”…我们总在给自己和别人分类。

现在,“安卓思维”和“苹果思维”这个梗传到币圈,倒是意外地贴切。

什么是币圈的“安卓思维”?

核心是一个字:搏。

相信小资金必须承担高风险才能翻身。BTC 从 9 万涨到 18 万才翻倍,但一个土狗可能一天翻 10 倍。他们追求的不是稳健增长,而是阶层跃迁。

这种思维的逻辑链条很清晰:普通人没有资源优势→必须找到不对称机会→新项目和新概念最可能产生Alpha→所以要不断尝试、不断轮动。

那什么是币圈的“苹果思维”?

核心也是一个字:囤。

相信时间比选择更重要。不是不想赚快钱,而是认为追逐热点的期望收益是负的。与其在 100 个项目里亏 90 个赚 10 个,不如选一个确定性最高的长期持有。

这种思维的逻辑同样明确:市场短期不可预测→大部分人跑不赢大盘→BTC是唯一经过时间验证的标的→拿住就是胜利。

最典型的就是那些“激光眼”头像,个人简介里可能就一个词:Bitcoin。

有意思的是双方可能互相不理解,甚至互相怀疑。

安卓思维看苹果思维,觉得这些人太保守了,Crypto 本来就是高风险高收益的地方,你要稳健为什么不去买茅台?

苹果思维看安卓思维,则是这些人在刀尖上跳舞,今天赚 10 倍明天归零,最后算总账大概率是亏的。

双方都有自己的信仰。一边信奉 WAGMI,一边则信仰 HODL。

但这两者可能根本不是对错问题,而是处境问题。

一个拿 5000 块进场的年轻人,和一个拿 500 万进场的老钱,他们的最优策略能一样吗?

前者即使亏光了,无非是两个月工资;但如果赌对了,可能改变人生。后者赌错一次,可能就万劫不复。

所以“安卓思维”的人说得也没错,不赌,怎么翻身?“苹果思维”的人也有自己的立场,保住本金才能长期生存。

这就像有人问你,买 iPhone 还是买安卓?

答案永远是看你自己要什么。

“苹果思维”的奇妙映射

表面上看,币圈和“苹果思维”应该是绝缘的。

毕竟,Crypto 的诞生就是为了打破垄断、拥抱开放、推动创新。而苹果恰恰代表着封闭生态、中心化控制、渐进式更新。按理说,币圈应该天然排斥“苹果思维”才对。

但现实却充满了讽刺。最成功的币,恰恰最“苹果”。

BTC 十几年了,代码库的更新谨慎到令人发指。这像不像 iPhone 的挤牙膏式创新?年年有人说 iPhone 落后了,但年年都卖得最好。

最信仰 BTC 的社区,也最“苹果”。

比特币看多者的傲慢程度,同样不输于任何果粉。他们有一句名言:

"Shitcoin is shitcoin",管你什么创新生态,在他们眼里都是垃圾,同时也还有中本聪的那句旷世名言压箱底:

“如果你不相信我,抱歉我也没时间说服你”。

这种唯我独尊的态度,是不是很像某些苹果用户那种“安卓就是不行”的优越感?

更有意思的是现在市场的选择。机构、上市公司和国家储备都开始囤比特币,你或许可以说是一种迟钝的后知后觉,但很难说它们都是傻子,拿真金白银投入一个不合算的标的。

这里面有个深层的逻辑:在一个充满不确定性的市场里,“无聊”可能恰恰是最大的优势。

BTC 不需要路线图,不需要白皮书更新,不需要 CEO 带货,甚至不需要市场营销。它就在那里,十几年如一日,无聊但可靠。

但对大多数币圈玩家来说,这种思维依然难以实践,而最大的悖论也莫过于此:一边高喊着去中心化和创新,一边市场却把最多的钱投给了最“保守”的项目,BTC。

“安卓思维”,折腾成为本能

这个悖论其实值得深思。为什么标榜开放和创新的币圈,最后大钱却流向了最封闭和保守的策略?

先看看币圈的“创新焦虑”。

每个牛市都有新故事。2017 年是 ICO,2020 年是 DeFi,2021 年是 NFT 和 GameFi,2024 年是铭文和 AI。每个故事刚开始时,都号称要“改变世界”。

焦虑从哪来?从错过中来。

看着别人靠 SHIB 财富自由,靠 BAYC 改变命运,靠早期 DeFi 挖矿赚得盆满钵满,谁能不焦虑?于是大家拼命追赶下一个风口,生怕又错过了。

社交媒体放大了这种焦虑。打开推特,满屏都是“恭喜××喜提千倍”,“××赛道还有 10 个 Alpha”。不追热点,仿佛就是在犯罪和没有好好参与这个行业。

但现实数据很残酷。

2017 年的 ICO 项目,现在还活着的有几个?

创新越多,归零越多。这几乎成了币圈的铁律。重要的是浪潮褪去之前,你自己还剩多少果实。

扎进浪潮里简单,全身而退却很难。

让我们诚实一点,如果币圈有所谓极致的“安卓思维”玩家,那么他的真实状态必然是很累的。

打开这些玩家的推特,你可能会看到他们同时关注着:新的 L2 上线、哪个链有空投、DeFi 的新池子、铭文的地板价、AI 概念币的动向……

Meme 最火的那一阵,凌晨三点别人在睡觉,他们可能在扫链和找角度;周末别人在休息,他们在研究新叙事。

而所谓“科学家”,褪去滤镜不过是一个挤破脑袋寻求稳赚信息差的普通人,累并快乐着。

问问身边的“安卓思维”玩家,有多少人真的赚钱了?

大部分人的真实情况或许是,在 A 项目赚了 10 倍,在 B 项目归零;在牛市初期赚了 100 万,在熊市全部还回去;今天抓住了一个 Alpha,明天踩了三个坑。

一年下来一算账,还不如老老实实拿着 BTC。

为什么会这样?因为"安卓思维"有个致命问题:信息过载。当你试图抓住每个机会时,你其实什么都抓不住。

当你的注意力分散在 100 个项目上时,你对每个项目的理解都是浅层的。你以为你在研究,其实只是在浏览。你以为你掌握了信息差,其实你看到的都是别人想让你看到的。

更深层的问题是,在这个圈子里,对普通人来说,勤奋是焦虑的唯一解药。

大部分币圈玩家们内心深处知道,自己并没有真正的优势。没有内幕消息,没有技术优势,没有大资金,唯一能做的就是“更努力”。但在一个 PVP 的市场里,努力可能是最不值钱的。

当然安卓思维也有成功的。

真正赚到钱的安卓玩家,往往专注某个细分领域、有自己的信息源、知道什么时候应该收手…更重要的是,他们把这个当做自己的全职工作来对待。

对比之下,“苹果思维”玩家的状态完全不同。

他们可能一个月都不看价格,生活重心根本不在币圈。他们有自己的工作、事业、生活。Crypto 对他们来说,只是资产配置的一部分。

没有对错,只有选择。如果你有时间、有精力、有天赋,“安卓思维”可能真的适合你。

选择的智慧

回到文章开头那张图。

iPhone 用 BTC 本位计价,13 年间从 162 个跌到 0.01 个,跌幅 99.99%。

这个数字对比确实很有冲击力,但其实不妨想另一个更加实际的问题:

如果你是 2011 年那个纠结是买 iPhone 4S 还是买 162 个 BTC 的人,你现在会怎么想?

2011 年,iPhone 是实实在在的革命性产品,而 BTC 只是极客圈的实验。当时选 iPhone 是理性的,选 BTC 才是疯狂的。

但 14 年后回看,理性的选择让你拥有了一部早就淘汰的电子垃圾,疯狂的选择让你拥有了价值 150 万美元的资产(如果你能拿着不卖)。

这能说明什么?

也许什么都说明不了,成功只是幸存者偏差,每个人彼时做的,都是最适合自己性格、事后看最合理的选择。

没有对错,真的,没有对错。

市场会奖励真正优秀的“安卓思维”玩家,那些找到 Alpha 的人;市场也会奖励坚定的“苹果思维”玩家,那些拿住 Beta 的人。

市场惩罚的,是那些摇摆不定的人。所以,真正的问题从来不是选择哪种思维,而是你了解自己吗?

无论你选择买 iPhone 还是买 BTC,无论你是“安卓思维”还是“苹果思维”,最重要的是:

这是你自己的选择,而不是别人告诉你的答案。

毕竟在币圈,"Think Different"的最高境界,也许就是 "Think for Yourself" 。