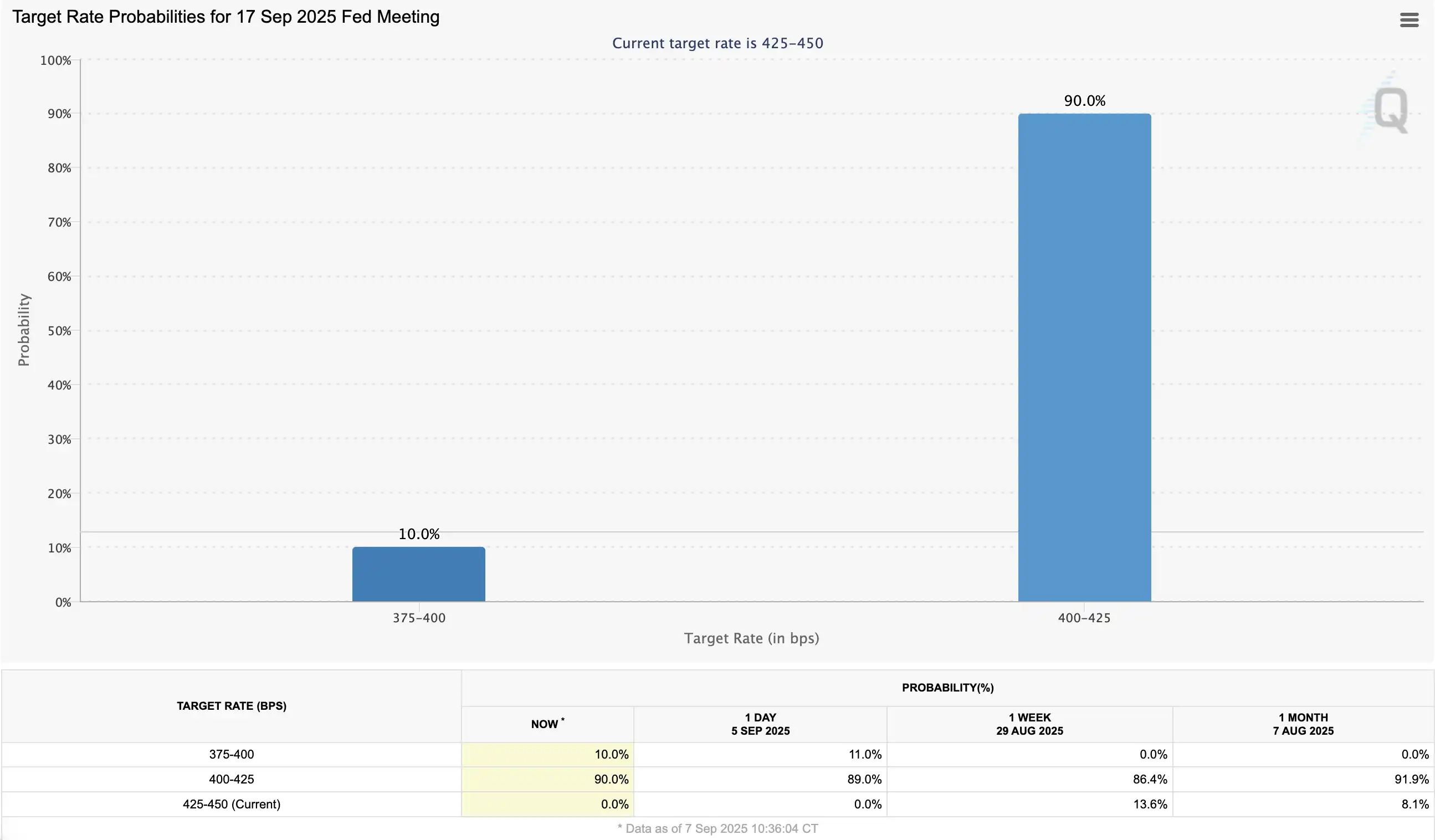

9 月 5 日,美国劳工部公布的 8 月非农就业数据再次令市场失望——新增就业仅 2.2 万人,远低于预估的 7.5 万人。至此,非农已连续四个月疲软,8 月也将过去四个月的平均新增就业数拉低至仅 2.7 万。疲弱数据直接推动市场对美联储政策路径的重新定价:9 月、10 月和 12 月连续降息的预期全面升温,据 CME 数据显示,美联储降息概率从公布前的 86.4% 飙升至 100%,其中 90% 押注 25 个基点,10% 甚至押注 50 个基点。

然而,利好政策预期并未能提振风险偏好,美股盘面小幅下跌,显示交易员更担忧的是经济动能放缓所带来的衰退风险,「降息利多」正在被「衰退交易」所掩盖。

接下来,律动 BlockBeats 整理了交易员们对接下的市场情况的看法,为大家本周的交易做出一些方向参考。

@fundstrat

Bitmine CEO Tom Lee 预计美联储将在 9 月开始降息,类似于 1998 年和 2024 年的情况。在这两次历史情境中,市场随后都出现了强劲的反弹,尤其是年底前的表现。因此,Tom Lee 给出了一个与市场普遍看法相反的「逆向」判断:2025 年 9 月可能会迎来上涨行情。

@0xENAS

交易员鸽子在上周四短暂的做多了 SOL,并于周五止损。表示 BTC 成功收复 11 万美元,是目前最强势的主流货币。而 ETH 失去动能,mNAV 缩水(BMNR <1.1,SBET <1),预计市场将转向更新、仓位更低的币种。如果 BTC 下跌 11 万美元,则策略将会失效。

@qinbafrank

企业在用更少的人生产更多的订单,时隔一个月又要先担心衰退再逐步恢复信心的逻辑重演一遍,非农大幅不及预期先衰退担忧,过几天缓过神来觉得经济其实没问题。

现在看一个月前的逻辑依然适用,除了一个月前说的逻辑外本周又多了两个逻辑:1、本周公布的制造业和服务业 PMI 都挺好,更显著的是制造业和服务业订单指数都大幅度超预期,下图上面是服务业下面是制造业,产业订单大超预期怎么看都不是衰退迹象。但是企业用人在减少,这怎么解释?只能说之前一直聊的科技变革带来的劳动力市场结构性变化正在成为现实,生产率的提高,企业正在用更少的人完成更多的生产量。这有可能是 AI 时代经济的常态,劳动力生产提高,企业用人会越来越精简。

@Phyrex_Ni

这两次都和上次的杰克逊霍尔年会一样,虽然是增加了降息的可能,但代价是经济的下行,市场都是先兴奋后冷静,美股也是一样,经济带来的影响会更重。虽然坏数据能当成好数据「丧事喜办」,但坏数据本身就是坏数据,经济的问题很有可能指向经济衰退,如果出现了就是「最后一跌」,出现不来了大概率就是阴跌。

所以经济的问题会比降息本身更严重,说人话就是降息并不都是利好,一定要配合经济看才行,如果是因为担心经济而降息可能就不是利好了。降息只是因素之一,更关键的是经济下行后的政策反应。历史上,2020 年的衰退仅维持两个月,标普 500 在半年内收复跌幅并七个月创下新高,说明衰退并不必然导致长期大跌。

我个人策略依旧保持不变,准备减持小币种,保留主流币,同时手握现金等待抄底机会。若市场下跌则择机加仓,否则依旧享受主流币上涨带来的收益。从数据来看 BTC 换手率大幅下降,说明投资者多数选择观望。在川普与美联储博弈未明朗前,更多投资者保持观望。

@Cato_CryptoM

本次的就业数据失业率虽然并未大幅上涨,但是 8 月非农就业数据大幅度下降,我在前文解读中也说过,这是就业市场供给端下降导致

所以目前的情况是,就业疲软不仅是需求端下降导致,连企业供给端也大幅度减少,这意味着企业谨慎扩张,这种情况是对经济信心不足带来的反应

在数据公布之后,特朗普再次表示美联储需要降息,同时贝森特表示美联储对经济管理的能力失效,然后市场就把这种情况解读为就业恶化,而美联储对于就业的管理已经失效

这就我之前担心的情况,一旦对经济的信心不足,此时降息 25BP,甚至更多的降息 50BP 都是「毒药」,一旦预期经济出现风险,例如滞胀,衰退等,此时 9 月或者今年降息幅度越狠,说明美联储对经济的信心越是不足,恐慌预期逐渐蔓延

此时,9 月降息 50BP 的概率再次提升至 11.8%,虽然较刚才就业数据公布后略微提升,但是如果无法恢复对经济的信心,削弱市场对于可能经济危机的担忧,50BP 降息幅度越高,反而越是负面效果。

不过,目前的情况来看,短期预期担忧出现,至于恐慌还不至于,要看下周情绪。

@biupa

山寨目前仍然是震荡之中,没有出现大跌,主要因为以太坊也没有出现跌破的情况,因此得以维持在 280-310b 的震荡之中

此处的震荡与 2024 年 9 月、10 月比较类似,总体来说没有太多长线值得分析的内容,短线就是在区间内通过波段获利

昨日的非农大幅下调使 9 月降息成为定局,按理来说是利好;至于衰退的风险我认为目前仍然较小(失业率没有大幅提升)。不过九月整体有美股调整的预期(统计学上来说,与衰退无关),因此或许会出现比特币随美股调整而调整的情况。若出现此类情况并跌破 10 万,则还是认为大底在 93-98 之间出现

若美股的调整没有出现,或未导致比特币大跌,则 107 或许已经触底。在技术面上短线关注的就是 11w 这一区域

因目前普遍预期后续会有连续几次降息,10 月、11 月的行情应该利好,也符合我们认为不可言说会在 10 月、11 月之间出现的预测。

@Rachael Lucas

BTC Markets 分析师 Rachael Lucas 表示疲软的美国就业报告确实引发了人们对美联储将采取更鸽派立场的预期,这通常会对比特币等风险资产起到支撑作用。然而,市场已经消化了一定程度的政策宽松。与此同时,我们看到机构投资者正在获利了结,而 ETF 资金流则保持相对平稳。比特币阻力位在 113,400 美元,进一步的阻力位在 115,400 美元和 117,100 美元。突破这些阻力位表明市场已经消化了近期的抛售压力,并准备重新测试高点。