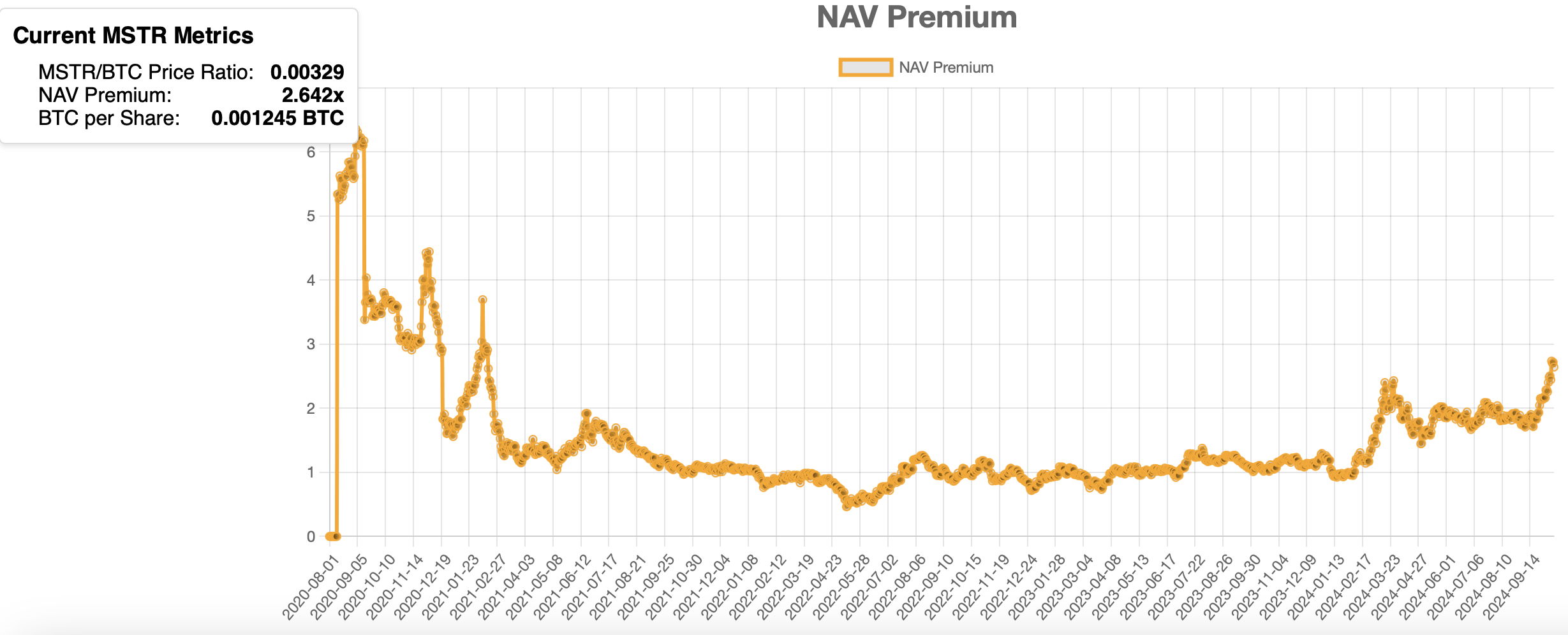

Акции компании MicroStrategy (MSTR) достигли рекордной премии к стоимости ее биткоинов за последние три года. По данным MSTR-Tracker на 14 октября, премия чистой стоимости активов (NAV) составляет 264%.

Что означает премия NAV?

Премия NAV рассчитывается путем деления рыночной капитализации MSTR на стоимость ее запасов биткоина. Более высокий показатель NAV означает, что владение акциями MSTR принесло инвесторам доходность в 2,6 раза выше, чем прямое владение биткоинами.

Факторы, объясняющие премиальную торговлю акций MicroStrategy

Основные причины, по которым акции MicroStrategy торгуются с премией к ее биткоин-активам, включают:

- Использование заемных средств

- Денежные потоки от программного бизнеса компании

Стратегия использования заемных средств

MicroStrategy использует финансовые инструменты, такие как размещение акций на рынке (ATM) и конвертируемые облигации, для увеличения своих запасов биткоина.

На 14 октября долгосрочный долг компании составлял около $3,91 млрд при рыночной капитализации $35 млрд. Это показывает, что ее активы в 1,1 раза превышают собственный капитал.

Проще говоря, на каждый $1 собственного капитала MSTR контролирует $1,1 активов (в основном биткоин) благодаря использованию заемных средств.

Предположим, стоимость биткоина увеличивается на 10%. Без использования заемных средств биткоин-активы MicroStrategy также выросли бы на 10%, как и цена ее акций. Но поскольку MSTR использует долговое финансирование, она контролирует больше биткоинов, чем могла бы на собственные средства.

Таким образом, когда биткоин растет на 10%, общая стоимость активов компании увеличивается примерно на 11% вместо 10%, что указывает на то, что премия NAV MSTR происходит от использования заемных средств.

Программный бизнес MicroStrategy

Хотя программный бизнес MicroStrategy часто упускают из виду, во втором квартале он принес около $111 млн выручки со стабильным ростом доходов от подписки. Это обеспечивает базу денежных потоков для обслуживания долга и поддержания стратегии приобретения биткоинов.

Несмотря на то, что программное направление не является основным фокусом, оно способствует общей способности MSTR осуществлять свою биткоин-стратегию без продажи BTC для покрытия долговых обязательств, тем самым сохраняя свои запасы биткоина и премию NAV.

Инвесторы одобряют «макростратегию» биткоина

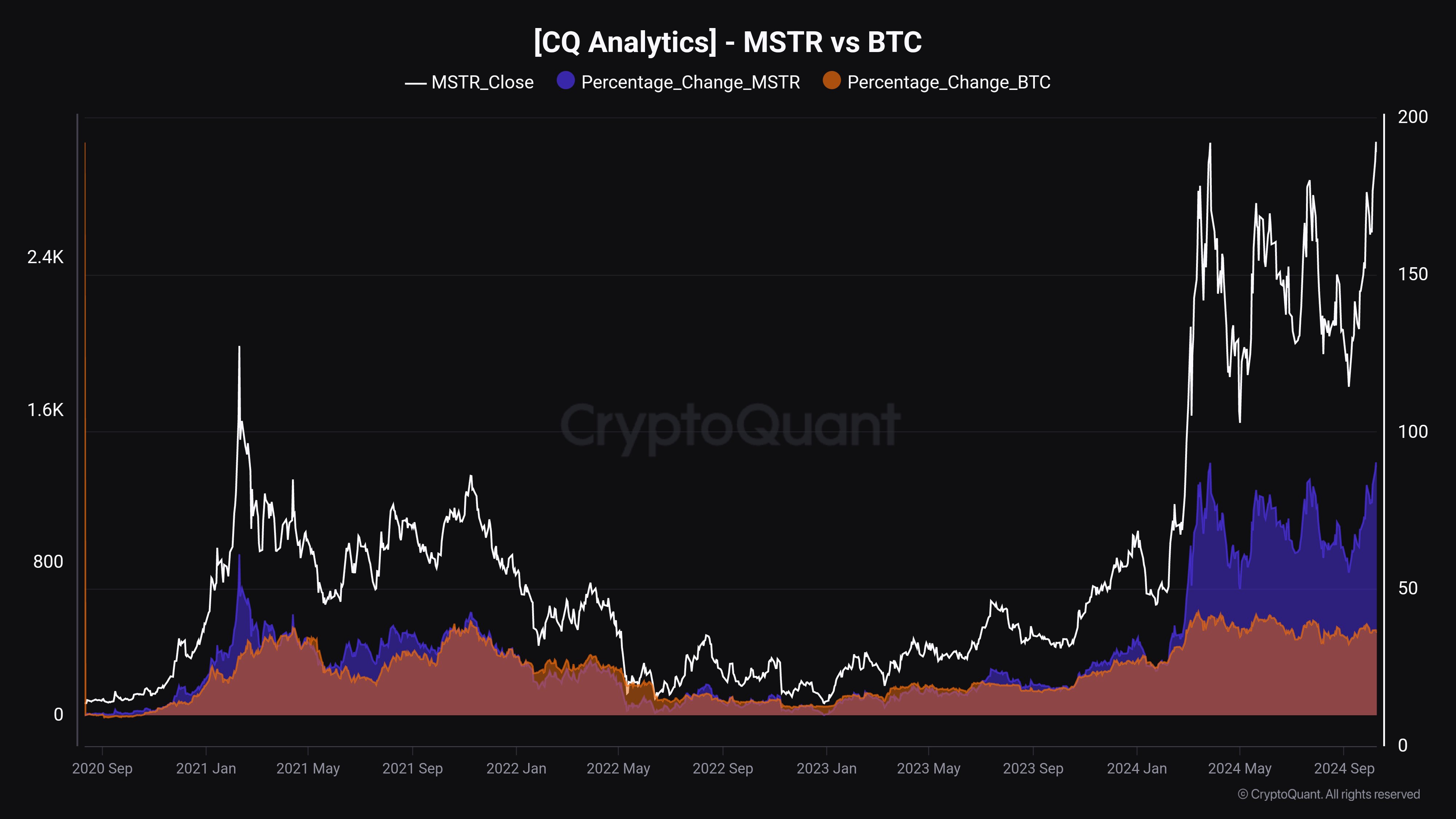

Наконец, рыночное доверие к агрессивной стратегии приобретения BTC генерального директора Майкла Сэйлора (Michael Saylor) высоко. С момента принятия биткоина в качестве основного казначейского актива в августе 2020 года, MSTR стабильно превосходит по показателям как биткоин, так и большинство традиционных акций.

Например, с момента покупки первого биткоина, MSTR выросла на 1 700%. При этом доходность BTC за тот же период составила около 500%, что побудило аналитика Маартунна (Maartunn) назвать эти акции «биткоином на стероидах».

Сравнение доходности MSTR и BTC. Источник: Маартунн

За тот же срок ведущие фондовые индексы США, такие как S&P 500 и Nasdaq Composite, принесли доходность примерно 80% и 70% соответственно.

Инвесторы готовы платить премию за MSTR, поскольку ожидают, что компания продолжит увеличивать свои биткоин-холдинги со временем, особенно если BTC войдет в очередную бычью фазу.

Стратегия MicroStrategy демонстрирует, как компания может использовать заемные средства и свой основной бизнес для усиления позиций в биткоине, потенциально увеличивая доходность для инвесторов. Однако важно отметить, что такой подход также увеличивает риски, особенно в случае значительного падения цены биткоина.

Варианты заголовков:

1. «Акции MicroStrategy: биткоин-стратегия приносит 270% премии»

2. «MicroStrategy обгоняет биткоин: в чем секрет успеха?»

3. «Феномен MSTR: как программная компания стала биткоин-гигантом»

4. «Заемные средства и биткоин: формула успеха MicroStrategy»