撰文:深潮 TechFlow

从创新匮乏到投机盛行,市场逐渐陷入尴尬境地。

Solana 上 Meme 横行,Pump.fun 收入节节高,发币从未如此直接和简单...

随之而来的是,加密市场逐渐演变成了一个残酷的"玩家对玩家"(PvP)游戏。在这个零和博弈中,参与者的目标不是创造价值,而是从其他参与者那里获取利益。每一个赢家的背后都意味着有人成为输家。

每个人都是当下加密现状的接受者、参与者而非改变者;而更多敏锐的人,则做起了“推动者”的生意:

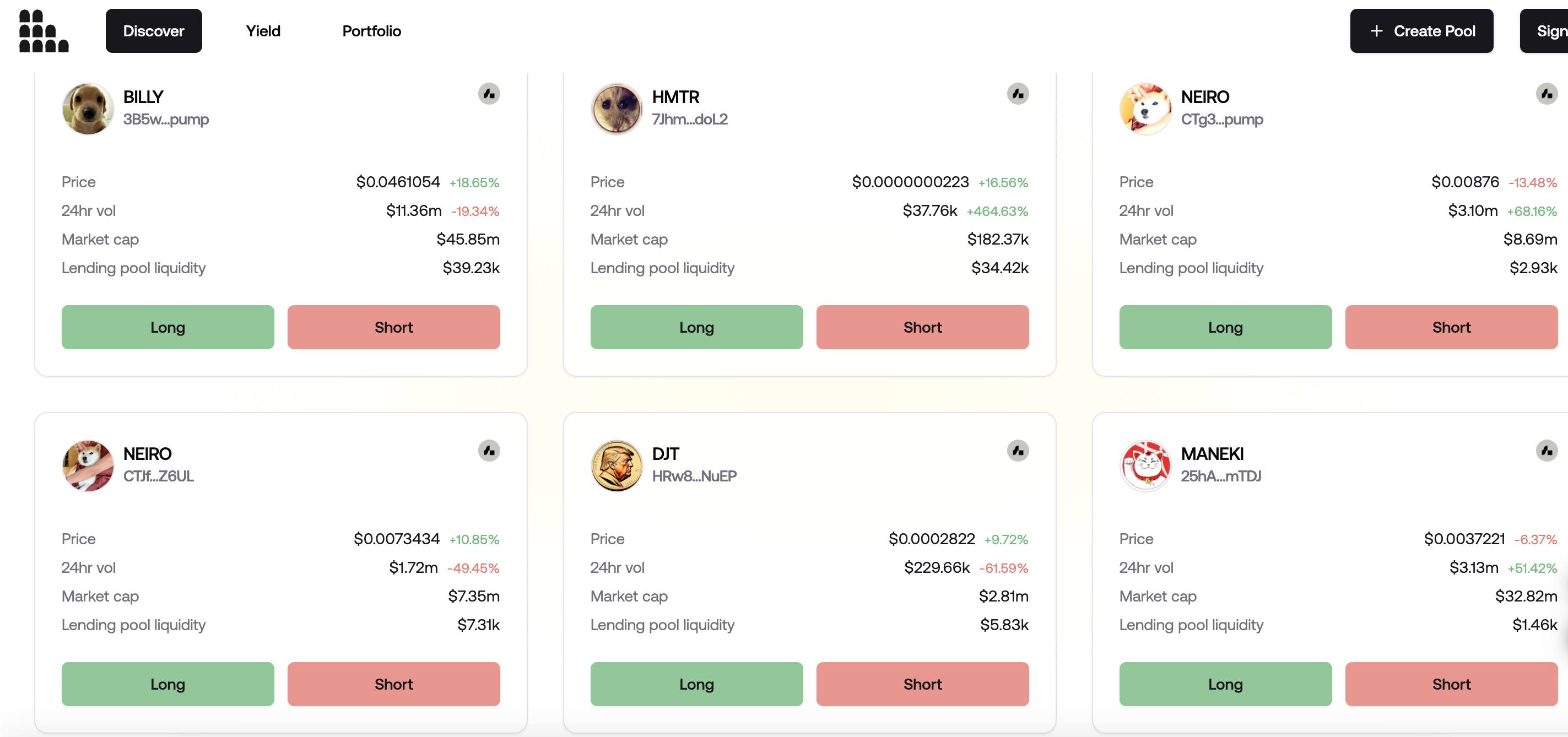

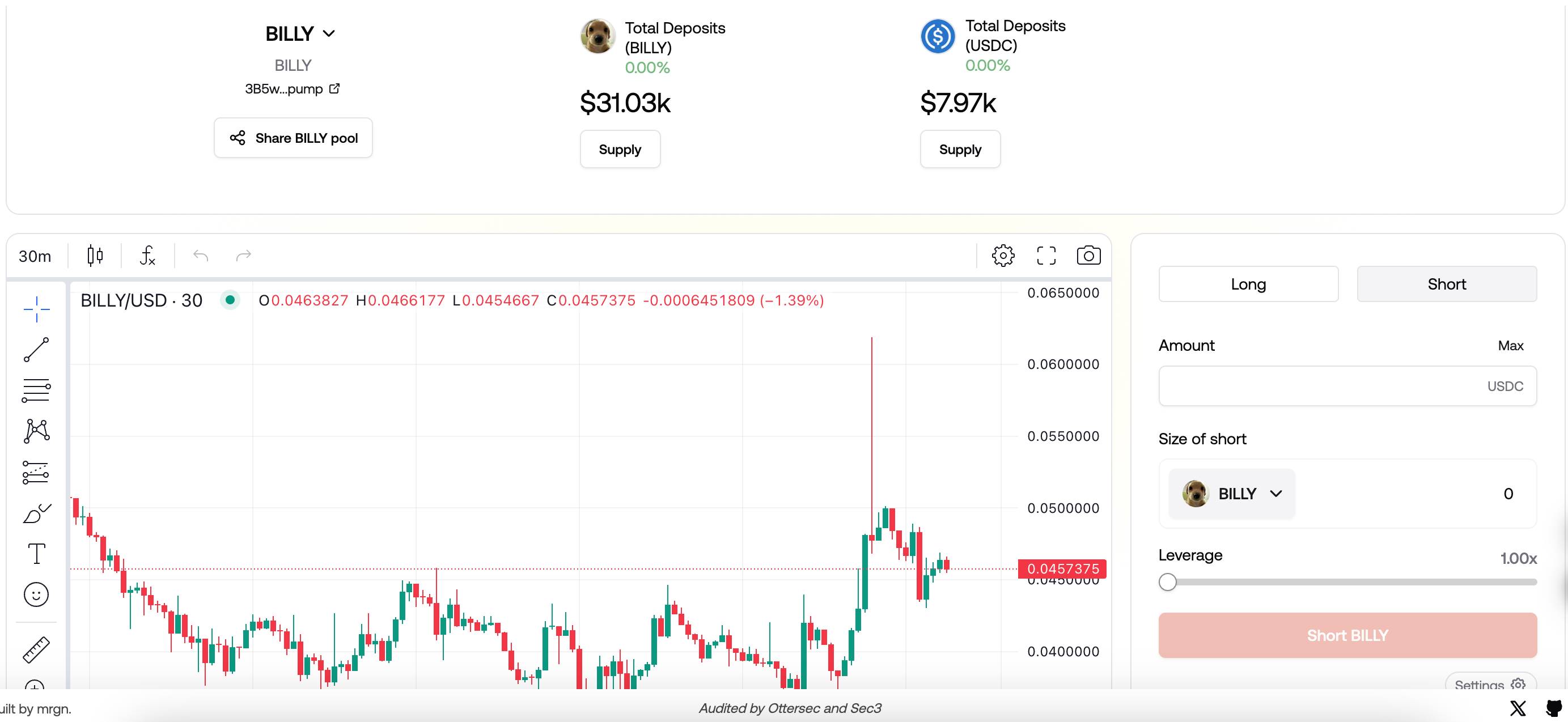

比如在昨日,Solana 生态上一个叫做 The Arena 的平台出现,其业务非常“贴合”当下市场 --- 允许玩家在链上对任意新出现的 Solana 代币进行做多、做空或者对冲。

平台的名字(Arena,即斗技场)已经赤裸的揭示了该业务的本质,在现货之外进一步放大了 PVP 的程度,杠杆之上的一场残酷角斗。

而在 Arena 的背后,是另一个知名DeFi协议 Marginfi 在提供借贷资金池,以支持 Arena 的做多做空逻辑能够顺利运行。

PVP 斗技场,Marginfi 提供借贷池

The Arena 这个业务如何实现?

简单说,The Arena 是一个基于独立借贷池的交易平台,允许用户对Solana上的新代币进行杠杆多空操作。

用户可以创建经过审计的开源的借贷池,且没有无常损失。

The Arena特别强调了它针对Solana上的新代币。正如他们所说,Solana每天都在产生大量新代币,但传统上交易者对这些新代币的操作非常有限。

怎么理解独立的借贷池?

通俗来说,这意味着每个代币都有自己的专用池,而不是像Uniswap那样的AMM配对池。同时池中的资金是过度抵押的,这意味着存入的资金比借出的更多,以确保安全性。

而这个借贷池源自于去中心化的借贷协议 marginfi,提供必要的DeFI基础设施。

让我们用个更通俗的例子来理解这种运作模式:

想象The Arena是一个特殊的"游戏场",里面有很多不同的"游戏房间",每个房间代表一种代币。

假设有一个新币叫DOGEE,在DOGEE的"游戏房间"里:

你可以成为"房主",把自己的DOGEE或其他认可的代币(比如USDC)放入这个房间。

你的收益:其他人使用这个房间时,会付给你一些费用(利息)。

你的风险:如果有人借走DOGEE但没还回来,你可能会损失一部分存入的代币。

为什么要做房主?答案是赚取利息,就像把钱存在银行里一样,但收益可能更高。

其他人可以来"玩游戏"(交易),做多/空DOGEE。

这里面借贷具体怎么发生的?

想象The Arena有一个"魔法箱",可以快速借出和归还代币。

做多DOGEE的过程如下:

-

玩家把一些抵押品(比如USDC)放入游戏房间。他们从"魔法箱"借出USDC。

-

立即用这些USDC买入更多的DOGEE。

-

如果DOGEE价格上涨,他们就赚钱了。

-

最后,他们需要卖出一部分DOGEE,还回借的USDC,并支付一些费用。

做空DOGEE的原理类似,不再赘述。

当用户在The Arena上进行交易时,实际的借贷操作通过Marginfi完成,同时还可以使用 Marginfi的闪电贷功能,允许在同一交易中完成借入和归还。

如果The Arena是加剧PVP的杠杆游戏,Marginfi就像是背后的游戏引擎。你只需要关注游戏界面(The Arena),而不需要了解引擎(Marginfi)如何工作。

DeFi 推波助澜,交易不停歇

在古罗马,竞技场是角斗士进行生死搏斗的地方,观众们则在周围欢呼喝彩。

在加密市场,The Arena 这类项目则会让 Meme PVP 变得更加激烈,但项目本身可以通过收手续费获益,同时背后的 DeFi 协议 Marginfi 等也能盘活自己的借贷业务,同样获取收益。

收取“台子费”必然是稳赚不赔的生意,擂台上 degen 们的生死,恐怕并不是首要考虑因素。

和吸烟有害健康类似,竞技场门口写着“杠杆有风险”,你猜能不能拦住 degen 那颗想要入场的心。

无独有偶,我们之前也在《解读 dumpy.fun :Solend 更名后的新产品,允许做空 Meme 币》 中提到,名字和Pump.fun 对标的 dumpy.fun,也是允许做空 Meme 币,背后同样也是另一个 DeFi 协议 Solend。

你很容易看到,如今 DeFi 们业务转型的方向之一,便成了为 PVP 推波助澜。

交易越频繁,他们的收入就越丰厚。但 DeFi OG 们赋能这样的 PVP 平台,是否正在加剧市场的投机行为?

这个问题恐怕没有正确答案。

但“注意力在哪里流动性就在哪里,流动性在哪里机会就在哪里,机会在哪里注意力就在哪里”。在这个加密市场逻辑闭环中,鼓励投机加速波动,已然成为协议和开发者们难以拒绝、近乎本能、有利可图的最优解。

交易不停歇,对战更猛烈。

做好风险管理,且看市场浮沉。