撰文:Nancy,PANews

为实现 WBTC 跨多个司法管辖区的托管业务和冷存储业务多元化,加密资产托管商 BitGo 近日宣布将与 BiT Global 创建合资企业对 WBTC 进行多司法管辖区托管,且该机构将成为新合资企业的少数股东。

鉴于孙宇晨在合资企业 BiT Global 控制权的不确定性以及以往项目的不透明等风险问题,该消息一经公布即引发业界强烈担忧,包括最大承兑商 MakerDAO 也发起关于减少 WBTC 担保品规模的提案。

WBTC 托管权变更惹争议,孙宇晨出面澄清 BitGo 回应安全质疑

8 月 11 日,BitGo 官方宣布将 WBTC 业务移至与 BiT Global 合资, 新方案将使用与 2019 年以来用于保护比特币相同的 BitGo 多重签名技术与冷存储技术,过渡期为 60 天。尽管 BitGo 强调此举对 WBTC 社区来说将是无缝和透明的,但此次托管权变更的潜在风险仍引发社区信任危机。

一方面,BiT Global 与孙宇晨之间的联系被认为将为 WBTC 带来不确定风险。据 BitGo 公告介绍,BiT Global 是一家总部位于香港的受监管信托和公司服务提供商 (TCSP),与孙宇晨和 Tron 生态系统为战略合作关系。但这家持牌公司的「含金量」似乎并不高,根据香港公司注册署官网查询,截止 8 月 12 日,TCSP 牌照公司已有 6882 家。

「自从 TUSD 被置于孙宇晨『控制』下,其市场运营流程和透明度不断恶化,包括前任管理团队辞职、实时储备证明暂停,以及因多次赎回服务中断而导致重大脱钩等,且与孙宇晨有关的项目还显示出令人担忧的可能被挪用的迹象,例如用 stUSDT 替换火币的 USDT 储备,孙宇晨控制的 RWA 项目 stUSDT 声称持有美国国库券储备却无法提供明确的审计或证据证明。」加密风险分析评估机构 BA Labs 指出。

对于社区用户的担忧,孙宇晨发推文澄清称,WBTC 与之前相比没有任何变化。审计是实时进行的。铸造过程完全由托管人 Bitglobal 和 BitGo 按照之前的相同程序管理。简单来说,Bitglobal 和 BitGo 不会签署任何未经审计的交易。密钥仍然使用与之前相同的 BitGo 冷钱包技术和离线密钥进行保护,并在多个国家和地区有备份。他还强调,「我个人参与 WBTC 完全是出于战略考虑。我不控制 WBTC 储备的私钥,也无法移动任何比特币储备。」

BitGo CEO Mike Belshe 也回应称,「BiT Global 有一整个团队的人管理着多个客户账户,他们有责任妥善保管。他们不能贷出资金,不能随意把资金交给孙宇晨、我或其他任何人,否则就会违法入狱。在认证方面,我们一直拥有 wbtc.network,这将继续运行。」关于 Maker DAO,Belshe 表示愿意协助尽职调查,以减轻任何担忧。

另一方面,作为 WBTC 的重要托管方,BitGo 的业务转让行为也引发社区担忧。在此之前,BitGo 的财务状况也曾多次陷入质疑。比如,2022 年底 FTX 破产事件后,虽然 BitGo 声称对 Alameda 或 FTX 没有风险敞口,但在随后传出拟以 12 亿美元估值筹集新资金的消息,并在次年以 17.5 亿美元估值完成 1 亿美元融资,对于具体的投资者也拒绝透露,仅表示表示投资者来自美国和亚洲;Galaxy Digital 也曾在 2021 年宣布以 12 亿美元的股票和现金收购 BitGo,但却在之后却突然宣布终止该收购计划并将原因归咎于 BitGo 未能按时提供某些经审计的财务报表。为此,BitGo 还在 2022 年一纸诉状将 Galaxy 告上法庭,并寻求 1 亿美元赔偿,但最终特拉华州法院认定 Galaxy 拒绝收购 BitGo 是有效依据的。

铸造规模已超 90 亿美元,MakerDAO 拟关闭 WBTC 借贷

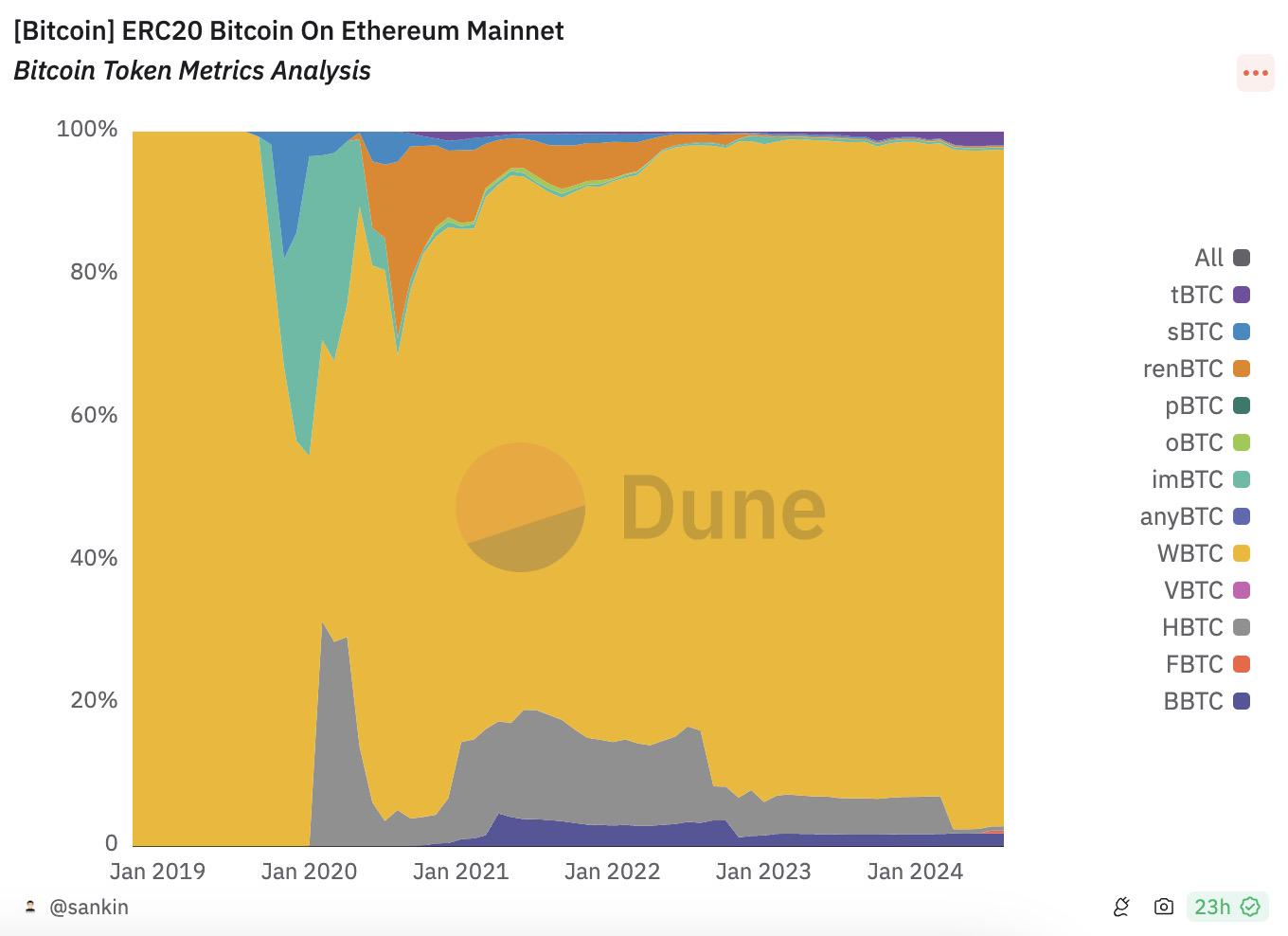

发展至今,WBTC 已是最大的比特币 DeFi 应用之一。根据官网显示,WBTC 合作方有 74 家,且已支持以太坊、Base、Kava、Osmosis 和 Tron。其中,WBTC 在以太坊网络上占据着绝对的市场份额,Dune 数据显示占比达 94.7%。

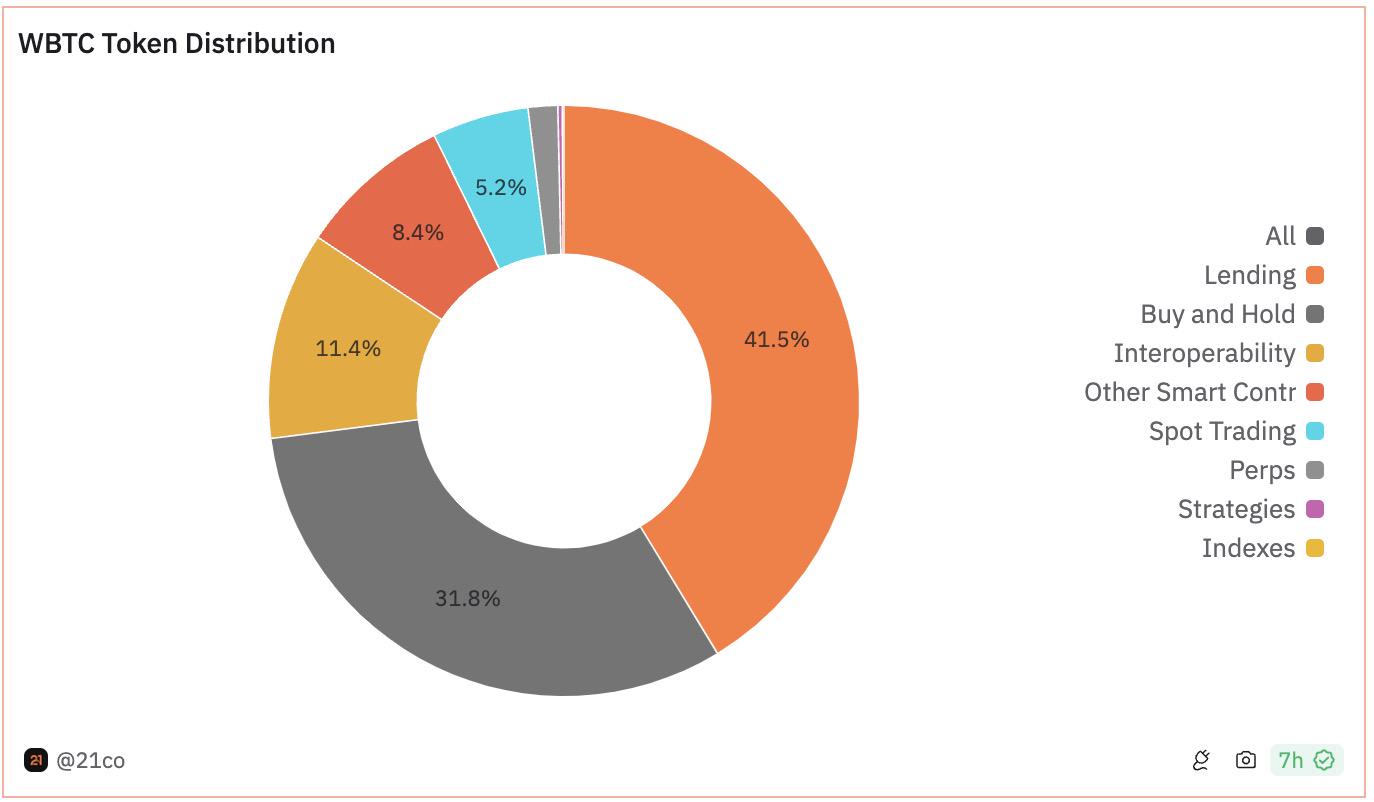

同时官网显示,截至发文,WBTC 已铸造超 15.4 万枚比特币(价值超 90.4 亿美元),占比特币总市值的 0.78%。从流通量来看,WBTC 的供应量在 2021 年达到 23.5 万枚峰值后开始下滑,直至去年下半年开始逐渐回暖。从应用场景来看,Dune 数据显示,截至 8 月 12 日,有近 41.5% 的 WBTC 用于借贷生态,近 31.8% 则用于直接交易。

从数据来看,WBTC 在 DeFi 市场扮演着重要角色,也意味着将带来重要影响。为此,作为 WBTC 最大承兑商 MakerDAO 率先「发声」,则拟发起减少 WBTC 担保品规模的提案来降低潜在风险,包括拟关闭 WBTC 借贷并将 Spark 的 WBTC 借贷比例降至 0。且还指出,如果 BitGo 或其他相关方无法说服性地证明维持现有 WBTC 担保品集成的安全性,将考虑进一步调整参数以保护协议,直至完全剔除 Maker 和 SparkLend 上的 WBTC 担保品。

而 Jupiter 联合创始人 meow 更是发出多个灵魂拷问,WBTC 托管的比特币不应被用于其他用途。对于 WBTC、整个 DeFi 生态系统以及 BitGo/BiT Global 来说,BitGo 需要澄清以下几大问题来回应社区质疑,包括谁是持有 BTC 的多重签名者、BTC 是否会被用于任何目的、跨辖区到底有何帮助以及是否可能让一个非常受尊敬的独立第三方加入多重签名组等。

受此影响,WBTC 尚未出现明显脱锚,但 FUD 情绪仍未被平息。加密 KOL@BroLeonAus 发文认为,WBTC 近期大幅脱锚的可能性很小,因为 WBTC 的铸造机制决定了是 1:1 抵押获得,除非当前的托管商(BitGo)出大问题(要出早出了)。且如果短时间内大量散户想要把 WBTC 换成 BTC,那么就可能造成 CEX/DEX 上的脱锚,但因为发行 WBTC 的商家不止一家,存在博弈,所以理论上脱锚不会太大。目前 BitGo 还没有明确回应新成立的托管公司私钥控制等核心问题,目前最大的风险是孙哥掌握了 BITGlobal 托管钱包的私钥,如果这个过程中发生任何风险,最终的损失都将是抵押 BTC 获得 WBTC 的散户们承担。

「WBTC 因托管权的变动引发质疑说明目前链上仍然缺乏非常可信的、去中心化的资产跨链封装方案。别看现在满地的链抽象、流动性整合,实际上要建立安全性的保障和信任,需要一个不亚于 BTC、ETH 的共识网络。」加密 KOL 陈默表示。