原文作者:Arnav’s Musings

原文编译:深潮 TechFlow

一个团队,他们戴着巨大且滑稽的熊面具参加加密会议,并以 4.2069 亿美元的估值成功筹集了种子资金,一切都是为了建造另一个 L1,但这次的主题围绕吸食大麻的熊。是的,我完全理解对这一创意的怀疑,事实上,当我第一次听说这个想法时,我也觉得这非常愚蠢。

直到我花时间了解了流动性证明和 Bera 社区的力量之后,我的看法才发生了变化——不仅是对 Berachain,而且是对社区如何从根本上培育、持续和独立繁荣的看法。

简介

Berachain 是一个与以太坊虚拟机(EVM)兼容的 L1,基于 Cosmos SDK 构建,源自 2021 年的 Bong Bears NFT 系列。从这些 meme 中诞生了流动性证明,这是 Berachain 使命的核心。

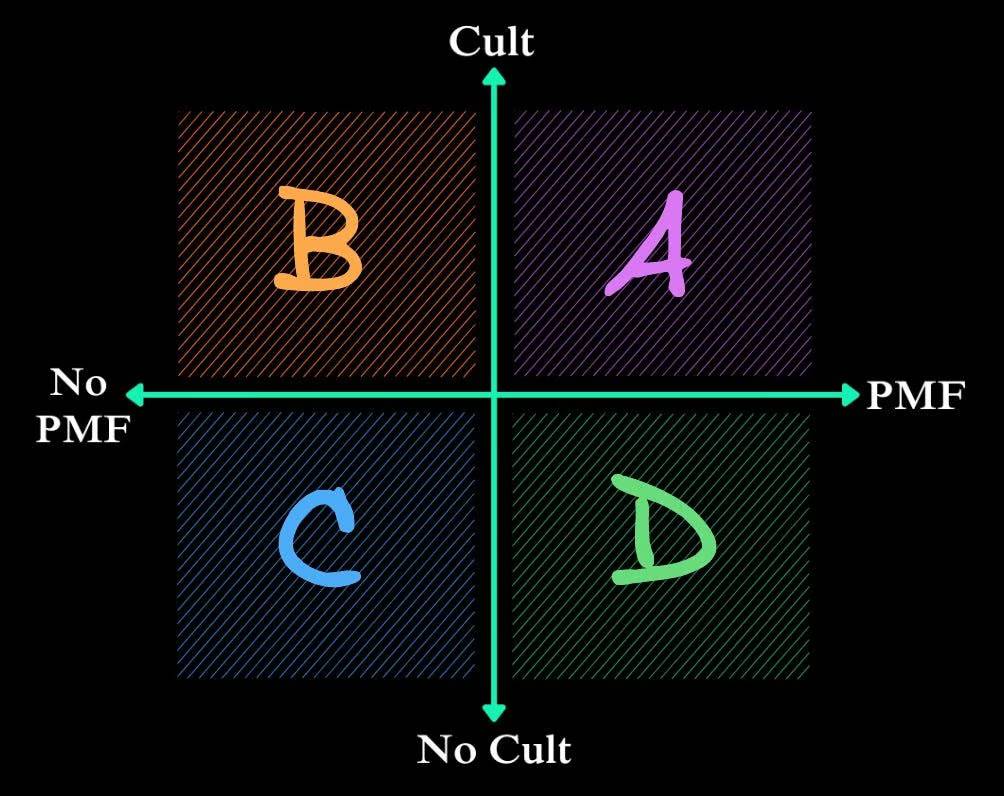

在你对 Berachain 表示怀疑之前,问问自己为什么你会投资于其他代币?为什么有些代币尽管只有寥寥几位用户,却能保持高得离谱的全面稀释估值(FDV)?答案很简单,我认为所有代币都在这个范围内:

Cult = 社区对一个资产投入的 时间 + 努力 + 金钱

PMF = 对给定协议的持续需求(或对 PMF 的推测)

A 象限 = 发送至 Valhalla

B 象限 = 目前加密货币中大多数高 FDV 的代币

C 象限 = 你应该可能转向 AI

D 象限 = 许多即将成为中间件/基础设施的代币

许多加密货币仅凭借强大的社区支持就拥有数十亿美元的 FDV。以 Cardano 为例,尽管没有用户和总锁定价值(TVL),它的 FDV 高达约 180 亿美元,但 Cardano 社区不知怎的仍在不断增长,在零售市场中赢得了认可。其他主要是关注资产的例子(除了 meme)包括 Litecoin、Cronos 等。

这是一件坏事吗?就像互联网的协议(HTTPS、TCP/IP 等),区块链本身最终将成为同义词,这意味着推出成功的区块链的主要区别在于品牌。人们信任品牌,因此区块链要么成为品牌,要么消亡。

Bera 社区

不言而喻,Berachain 拥有加密货币领域最强大的品牌之一。但到底有多强呢?

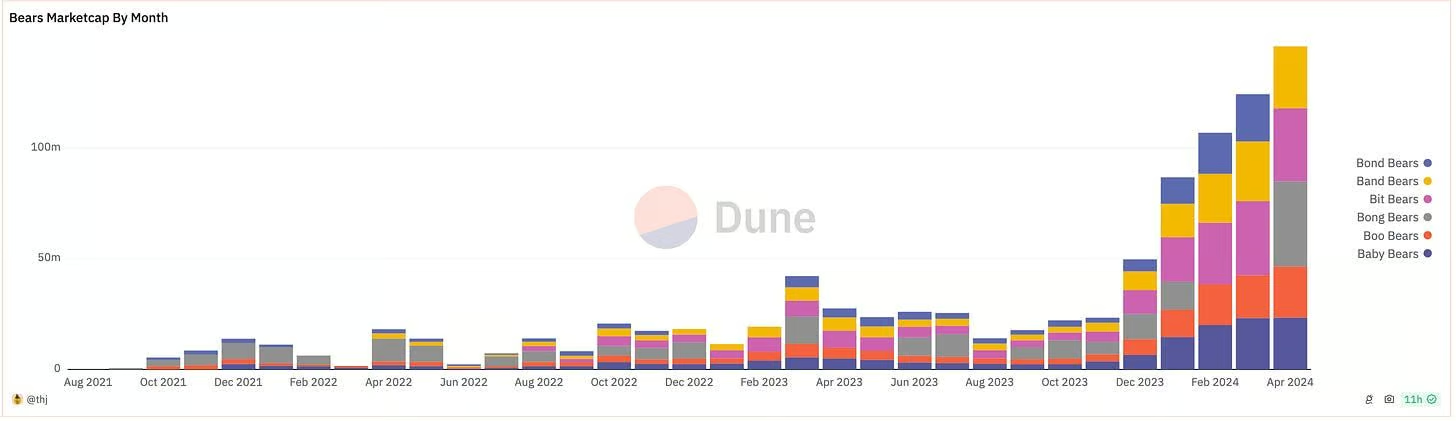

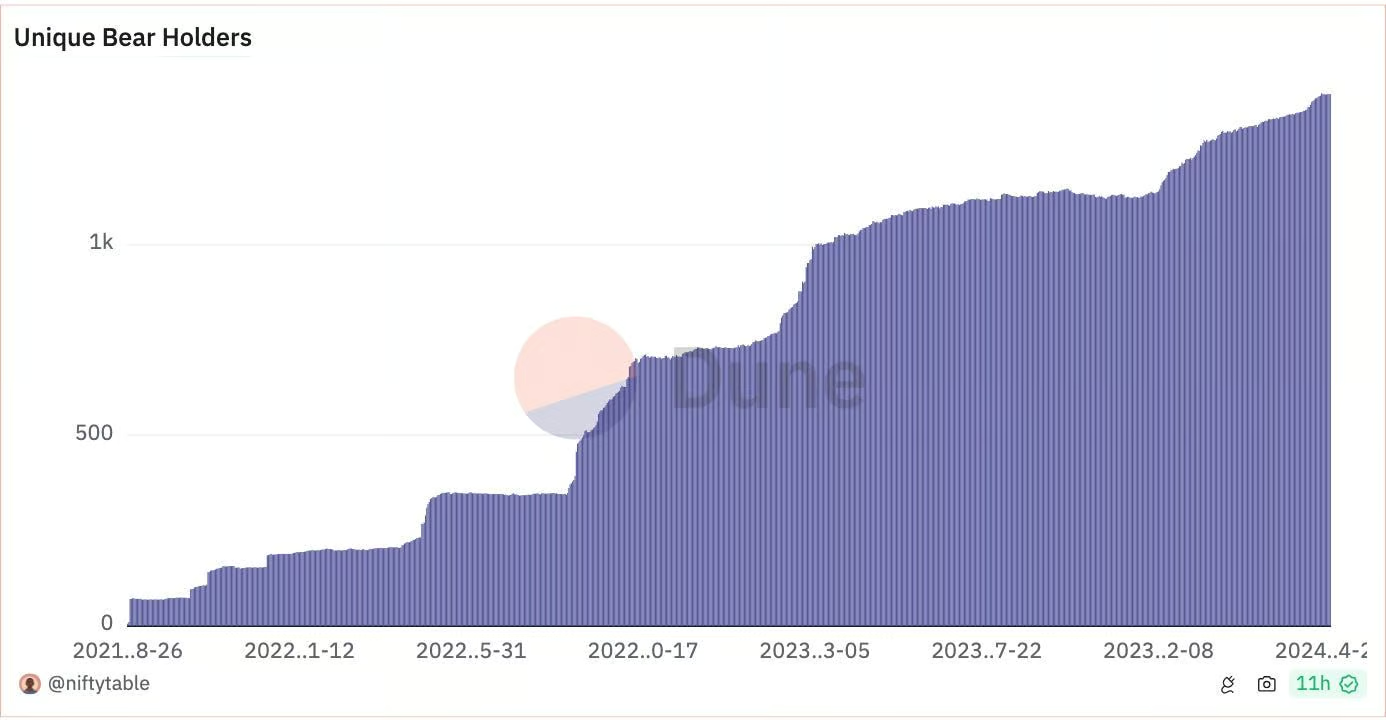

Bong Bear 创世系列及其新版本的市值约为 1.5 亿美元以上,过去 2 年价格、数量和持有量持续增长。

值得注意的一件趣事是,早期持有者得到了丰厚回报(例如 Chainlink,Axie 等),你的社区自主繁荣,几乎形成了自己的生命。以“The Honey Jar”为例,这是一个由 Janitoor领导的 Berachain 社区运营项目。Jani 最初是一位 Bong Bear 的大户,现在运营着一个超过 20 人的团队,已经吸引了超过 10 万用户加入到 Berachain 生态系统中。

The Honey Jar

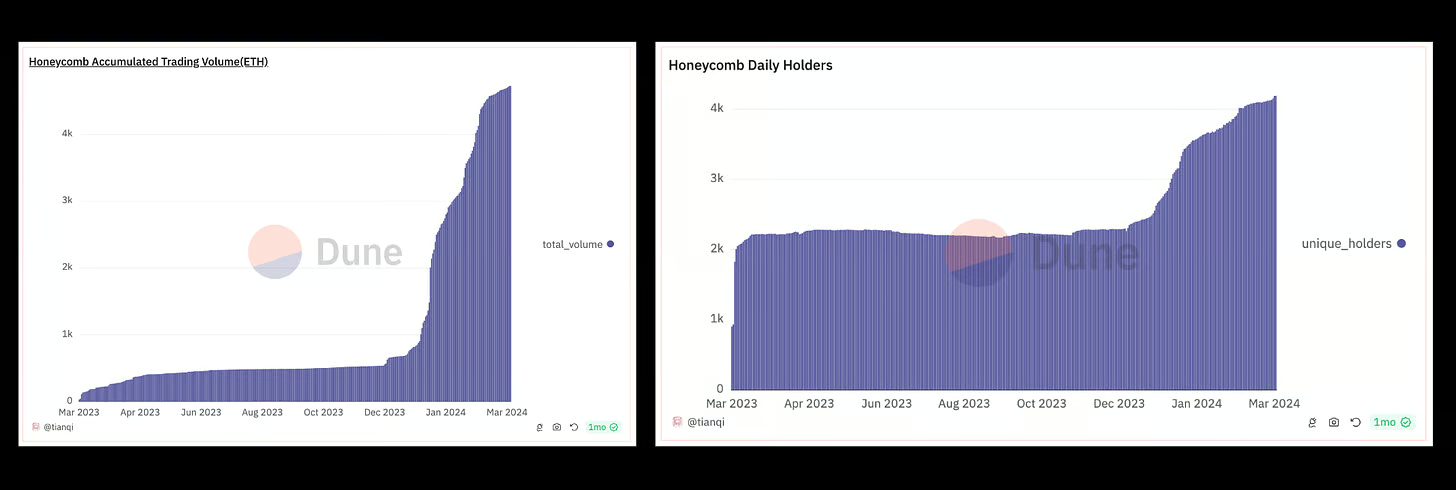

The Honey Jar 或称 THJ,是 Berachain 社区的核心,由 Jani 于 2023 年 1 月创立。在熊市,THJ 像其他任何项目一样努力工作,创作了无数的传说文章、竞赛、播客、空间、NFT 铸造等,逐渐建立了加密领域最多产的社区之一。这个社区的核心是一个名为“Honeycomb”的 NFT 收藏,共有 16, 420 个 NFT,作为 THJ 生态系统的“福利聚合器”。

关于 NFT 收藏的一个有趣统计数据: 4229 人免费领取了 NFT,其中 1569 人持有超过一年尽管价格达到了 0.6 ETH 以上。除了 NFT 收藏,社区还在 Mirror 和 Zora 上运行了许多社会实验,社区成员可以铸造 THJ 传说文章/资产。THJ 迅速成为 Mirror 上收入最高的作者,超过 25% 的 Mirror 全部筹资都是 THJ 资产。

THJ 社区还在 Zora 上的 Base 和 Optimism 上占据了主导地位

基本上,THJ“社区(以及延伸的 Berachain)证明了比其他任何项目都要高的“邪教”指数:他们愿意花费大量的时间、精力和金钱。

但为什么要在主网之前经历这些麻烦呢?

Janitoor (@deepname 99)表示“THJ 的策略一直是在大型社区和协议及L1s中创建前哨站,通过让他人体验 Beraculture 和 Berapil,让他们有机会在游戏中获得一些 fur,来创建通往 Berachain 的虫洞('Berachain 是目标链')”

Jani 一年多前提出了这个论点,为新用户和资本的涌入做好准备,并为他们提供丰富的内容是至关重要的。一年后,这一论断得到了验证。

有什么启示?我只能说很少有项目(如果有的话)能拥有像 THJ 这样的超级武器。

生态系统

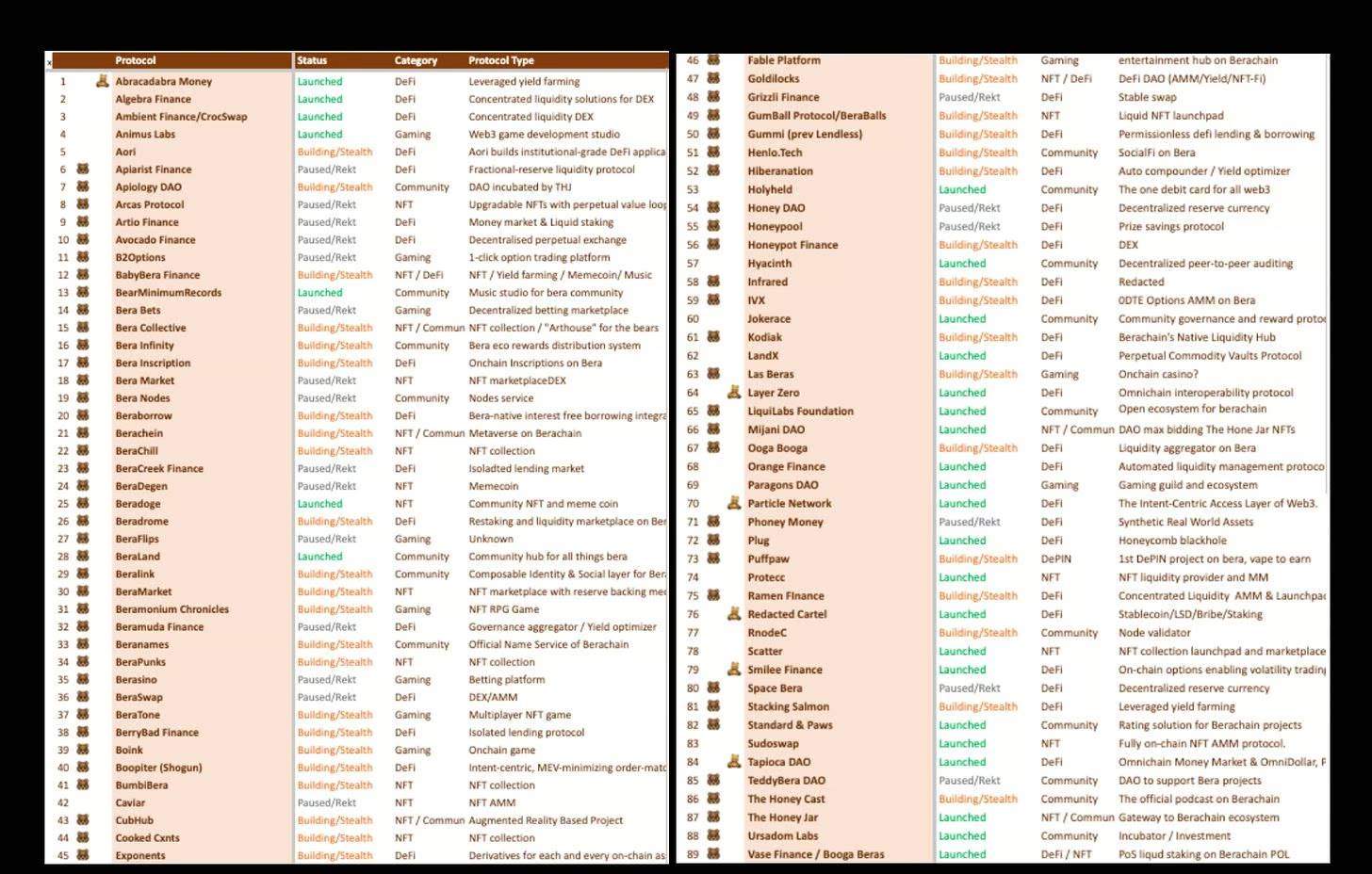

有一个由超过 60 个 Berachain 独家项目组成的丰富社区:从再质押协议、独立游戏、货币市场、NFT AMM、流动性聚合器、发射台等等。此外,还有许多由风投支持的 Berachain 原生项目,包括 Infrared Finance, Kodiak, Beraborrow, Gummi, Beratone 等。

其他 Berachain 社区努力的例子包括 The HoneyCast ,一个 Berachain 原生播客,已经录制了约 2 年的节目;Beraland,社区运营的 Berachain Discord 中心/项目聚合器等。

除了繁荣的 Bera 原生生态系统外,任何现有的 EVM dApp 都可以轻松移植到 Berachain 上。一些多链部署包括 Ambient、Thetanuts、Concrete……还有更多尚未宣布的。

当然,很难谈论 Bera 生态系统而不提到 Berapalooza,这是 ETH Denver 最热门的事件,现在已经是 Framework 的核心热点,共同领投最新一轮融资。

好吧,Berachain 有 meme,那又怎样?

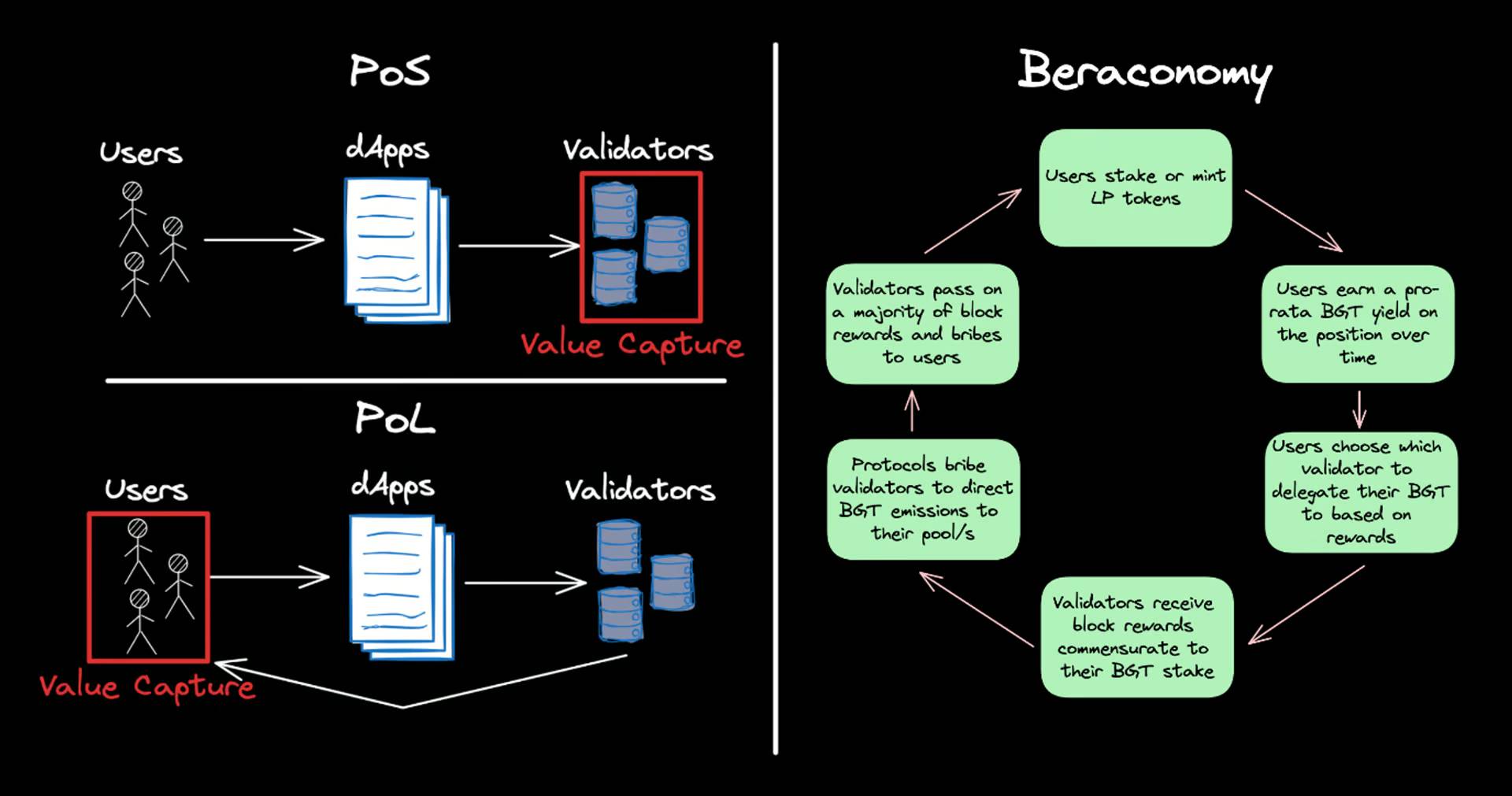

我不会坐在这里向你推销具有突破性 EVM 兼容的 CometBFT 链条。我认为建立 EVM 兼容性和整合现有技术栈是关键。然而,我可以说,流动性证明(PoL)是 DeFi 中的一次代际实验。

ELI 5 流动性证明

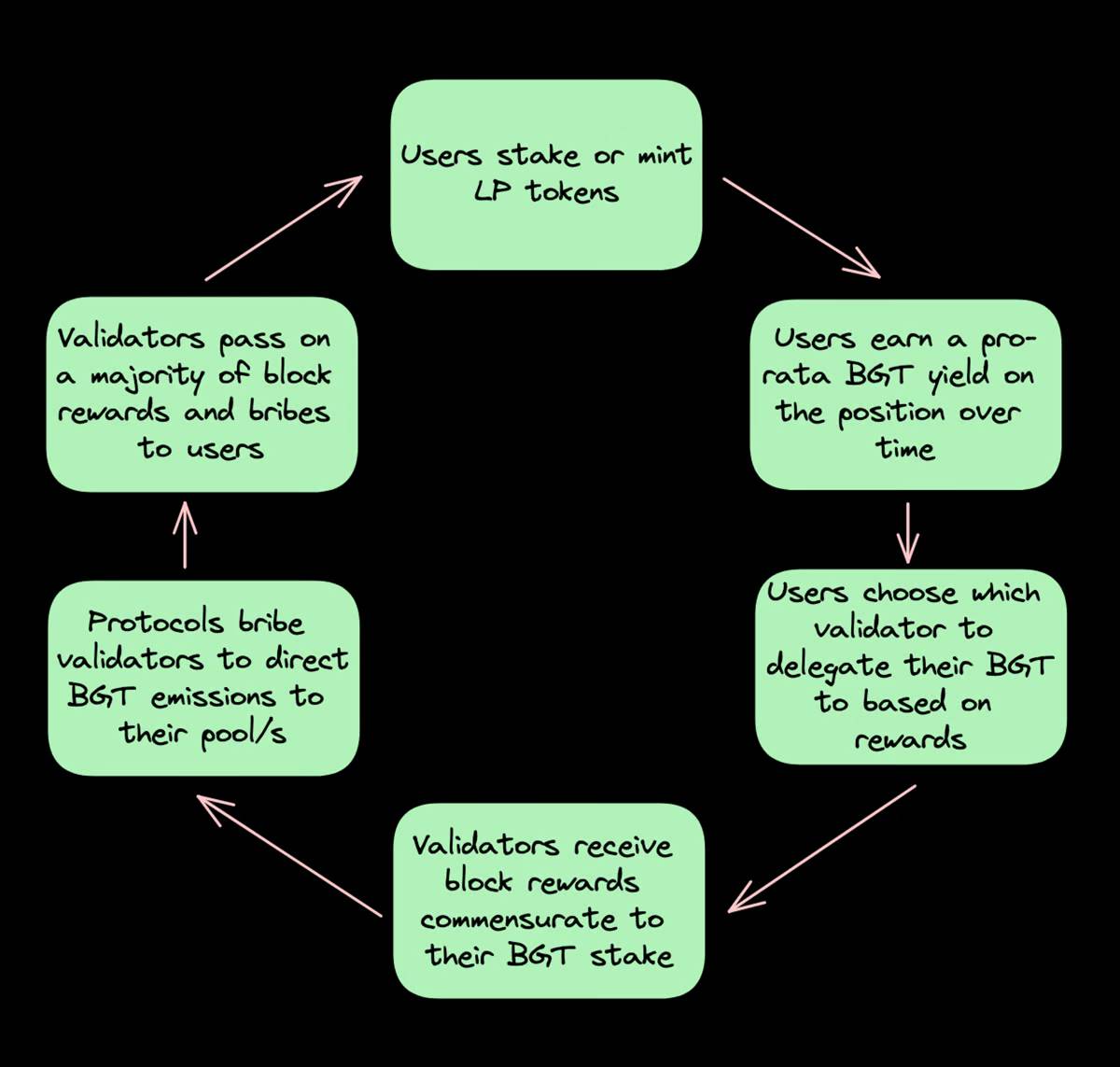

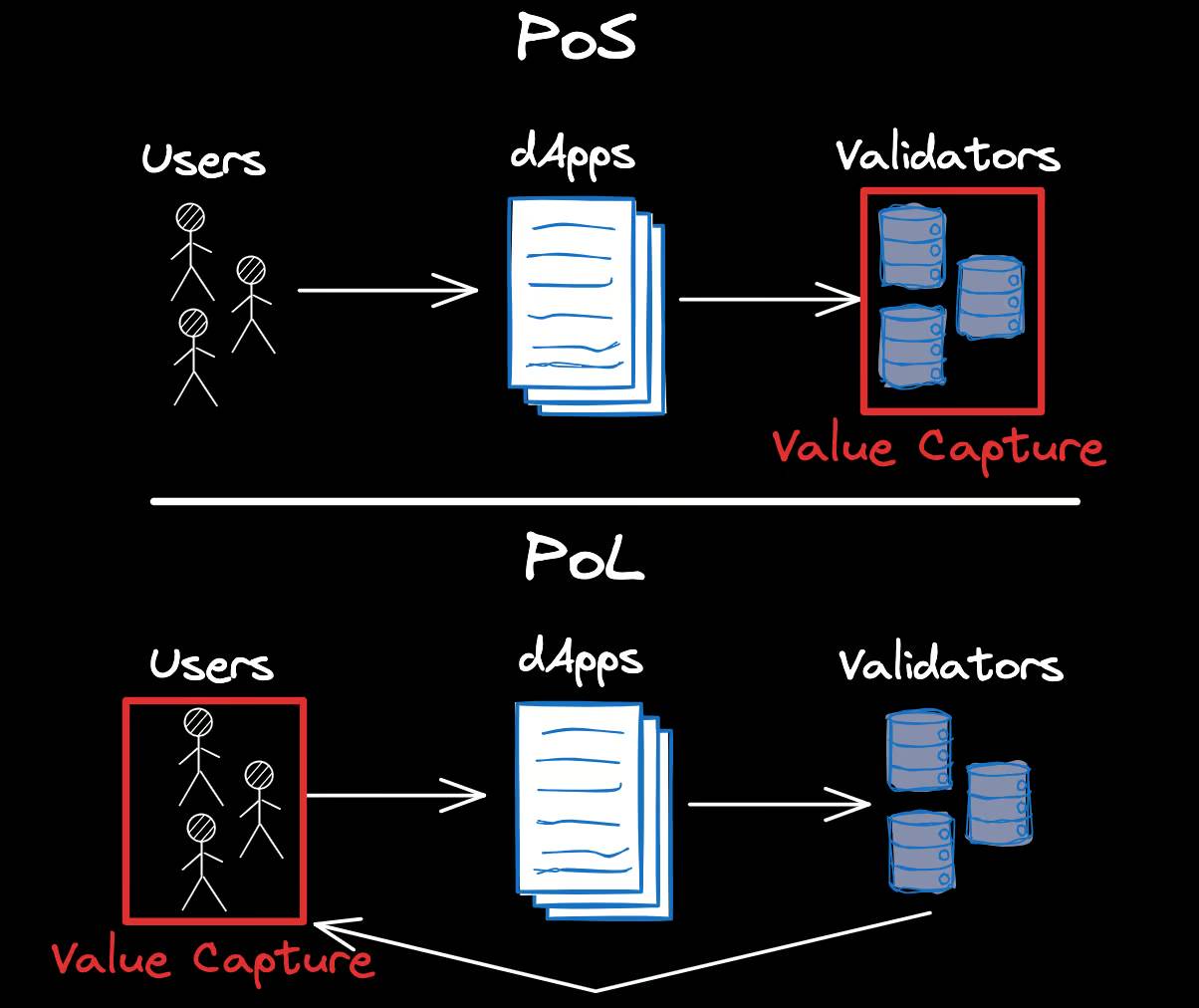

PoL 是一种新颖的奖励机制,用于对齐用户、dApps 和验证者。简而言之,用户持有/铸币 LP 代币并赚取 BGT,这些 BGT 可委托给验证者,验证者可获得与其 BGT 股份相称的区块奖励。因此,安全性直接与流动性挂钩。更具体地,请参考:

权益证明(PoS)网络仍存在一些限制:

提高链的经济安全性会减少生态系统流动性

权益集中于少数参与者(LSTs/NoOps)

dApps 和底层协议缺乏协调

PoL 旨在通过引入一个将网络代币(BERA)和治理代币(BGT)分开的双代币模型来解决与 PoS 相关的问题。凭借这种分离,我们可以:

在改善安全的同时系统性地构建流动性,这有助于高效交易和可持续的网络增长

对齐协议和验证者,使通过 LP 池、贿赂、治理代币等实现激励的卓越协调。

PoL 最激动人心的部分是,它使任何 dApp 都可以以一种功利主义的方式“加速”其增长,这一决策由最初为生态系统提供“价值”或流动性的人,即 BGT 持有者(即用户)做出。

需要澄清的是,ETH 和 Berachain 的目标本质上是不同的。ETH 旨在成为所有价值沉淀的 WW 3 抗审查层,而 Berachain 旨在成为无限经济游戏的画布。此外,Berachain 已声明它是一个 ETH 相邻链。

这很好,但链不会因为无常损失而遭受重创吗?

我听到许多了解 PoL 的人说,Berachain 不会因为网络安全依赖于质押/铸造 LP 代币而遭受无常损失的重创吗?

首先,我要说的是,LP 盈利问题没有灵丹妙药可解。DEX 设计正在迅速改进,我们也看到了 MEV 意识设计的兴起,这些设计将价值回归到应用层,但 LP 的盈利问题从根本上说仍未解决。

那么 Berachain 是否会随着时间的推移而崩溃呢?我认为不会,原因如下:

除了为 DEX 提供流动性之外,还有其他方式可以赚取 BGT。各种场所将被白名单(WL)列出以进行 BGT 排放,无论是货币市场、期权协议等。*注意,任何 dApp(无论是否原生)都可以被 WL 进行 BGT 排放。

与 ETH 上存在提议者垄断的 MEV-Boost 范式相反,PoL 激励验证者(甚至协议)将大部分利润返还给用户。所以,尽管 LPing 本身可能不盈利,但 LP 可能会通过验证者的贿赂或增加的区块奖励获得足够的回扣。因此,我相信 Berachain 是无限经济游戏的画布,因为用户的钱最终会回到用户手中。

最后,有一些选项可以对 BGT 产生的 LP 进行暂时损失对冲。Smilee Finance 和 GammaSwapLabs已经承诺在 Berachain 上提供这样的产品。

*注意,还将有稳定池提供安全的收益来源。

如果大部分流动性离开生态系统怎么办?

BGT 不会停止生产。相反,它会以极高的年利率流向更小、更集中的 LP 群体。因此,投机者很可能会让 Berachain 保持某种平衡。

与 PoS 网络相反,网络奖励主要由经验丰富的行动者累积,PoL 为其用户带来价值,从而随着流动性吸引流动性而促进 DeFi 生态系统的长期健康发展。

那么 Berachain 会起作用吗?对 0.1 万亿的 FDV 表示怀疑

老实说,我不知道 Berachain 是否会起作用。我有几个担忧:

我认为 PoL 只能在一个有效市场中按预期工作。

类似于 LRT,我想知道为了获得更多 BGT 授权/排放会发生多少幕后交易。

可能围绕单一 LST 提供商进行权益集中。

但这是我要说的。作为一个在 DeFi 领域工作了 6 年以上的人,Berachain 是我见过的规模最大、最先进行的 DeFi 实验之一。虽然我们还不知道会玩什么游戏,但我非常期待看到这些 Beras 推动加密货币的发展。