作者: 21Shares 研究团队

编译: 深潮 TechFlow

深潮导读: 21Shares 研究团队发布了一份 Hyperliquid 深度研报,核心论点是:Hyperliquid 已经从一个加密衍生品 DEX,进化成了一个 7×24 小时运转的全品类交易所。2 月伊朗空袭期间,CME 休市,Hyperliquid 上的 WTI 原油合约提前近 48 小时完成了定价。传统资产交易量占比已达 35%,收入直逼 CME,估值倍数却只有后者的一半。这份报告给出了牛熊情景估值,值得认真读。

2 月 28 日,美以联军空袭伊朗,传统市场一片漆黑。芝加哥商品交易所(CME)休市,传统基础设施无法反应。Hyperliquid 没停。这个基于区块链的衍生品交易所 7×24 小时运转,WTI 原油永续合约实时定价,冲到了 111.53 美元,而传统市场的交易员只能干瞪眼。

这件事凸显了 Hyperliquid 在地缘冲突加剧时作为关键交易场所和指数的角色——周末缺口期间,它提供了实时价格发现。3 月 2 日传统市场重新开盘时,WTI 推到了 110 美元以上,Hyperliquid 和 CME 之间的价差已经抹平。Hyperliquid 不只是反应更快,它实质上比传统系统提前了近 48 小时完成了冲击定价。

光这个叙事就够有说服力了。但让它变成投资故事的,是后来发生的事。快进两个月,原油在 Hyperliquid 上的 24 小时交易量仍有约 5 亿美元,原油合约仍然是平台上交易量前五的资产。

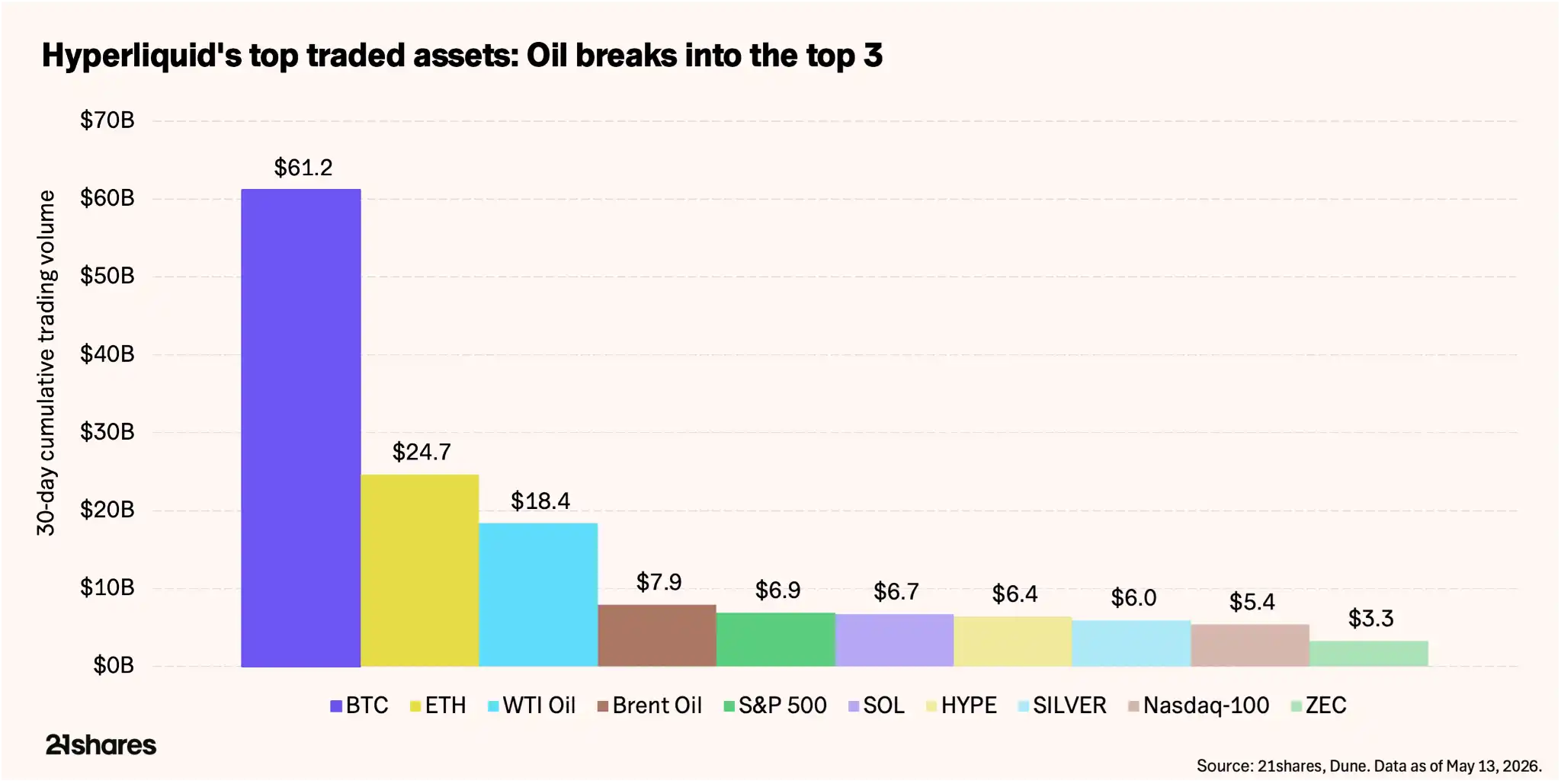

比特币仍然是 Hyperliquid 上交易量最大的资产,但传统资产——标普 500、白银、纳斯达克 100、WTI 和布伦特原油——占据了前十大交易资产的半壁江山。个股如美光科技(MU)在某些日子甚至能挤进前十。我们认为,这展示了 Hyperliquid 的终极方向。Hyperliquid 不只是一个交易加密永续合约的交易所,它已经完全成为一个「万物交易所」,用户可以在上面交易几乎任何类型资产的永续合约。

图注:Hyperliquid 平台前十大交易资产分布

Hyperliquid 的商业模式正在进化

这份报告会帮你理解如何合理地给 Hyperliquid 估值,以及投资者应该监控哪些关键指标和风险。

过去,Hyperliquid 的大部分收入来自数字资产交易,商业模式与加密市场整体走势高度相关。但非数字资产交易量的增长,从根本上拓宽了平台的核心商业模式。

HIP-3 是协议的无许可框架,允许任何人上线新的永续期货市场。目前 HIP-3 约占总交易量的 35%-37%,较 2025 年末增长了 600%-800%。这些市场的未平仓合约(OI)在 5 月中旬达到 17 亿美元,自 2 月以来增长超过 150%。大宗商品占其中约 7.3 亿美元,仅原油就约占 20%。

变化速度很快。加密交易对——这个平台起家的业务——份额从约 90% 降到了约 65%。目前交易量前十的资产中,有五个是传统市场品种,比如大宗商品。一个曾经只做加密衍生品的平台,正在越来越像一个宏观交易所。

Hyperliquid 的牛市逻辑建立在这种资产类别多元化之上。5 月初 HIP-4 上线,聚焦预测市场和期权,Hyperliquid 正在加速成为「万物交易所」。

跟着钱走

Hyperliquid 的数据让它跻身数字资产领域最赚钱的协议行列,甚至可以和头部传统衍生品交易所对标:

- 累计历史总交易量:4.22 万亿美元。其中 2.9 万亿发生在 2025 年,与 CME Group 加密衍生品合约交易量的 3 万亿美元不相上下。

- 累计协议总收入:11.5 亿美元。2025 年单年收入 8.73 亿美元,对比 CME Group 同期的 65 亿美元。

此外,HYPE 代币存在一个持续的买入力量和价值回馈机制——Assistance Fund。这个基金将平台产生的 97%-99% 手续费导入自动化代币回购,迄今回购总额已超过 15 亿美元。这个「股票回购计划」随交易量线性扩大,不需要任何董事会批准,每一笔交易都直接影响代币的供给动态。

按当前运营节奏,隐含回购收益率约为流通市值的 13%。对比一下:CME Group 在 2024 年底批准了一个 30 亿美元的股票回购计划,但实际只用了 5.32 亿美元。年化约 10.6 亿美元,对应约 1050 亿美元的市值,收益率约 1%。Hyperliquid 的资本回报率大约是 CME 的 13 倍,当然风险也更大。

HYPE 同时是交易手续费的支付媒介,也是部署 HIP-3 新市场所需的抵押品。目前每上线一个新永续合约市场需要锁定 50 万枚 HYPE,价值约 1950 万美元。随着平台扩展到更多资产类别,HYPE 从多个方向同时被抽离流通。按当前交易量,协议处于净通缩状态:每月回购约 195 万枚 HYPE,超过解锁和质押释放的约 175 万枚。

给它算笔账

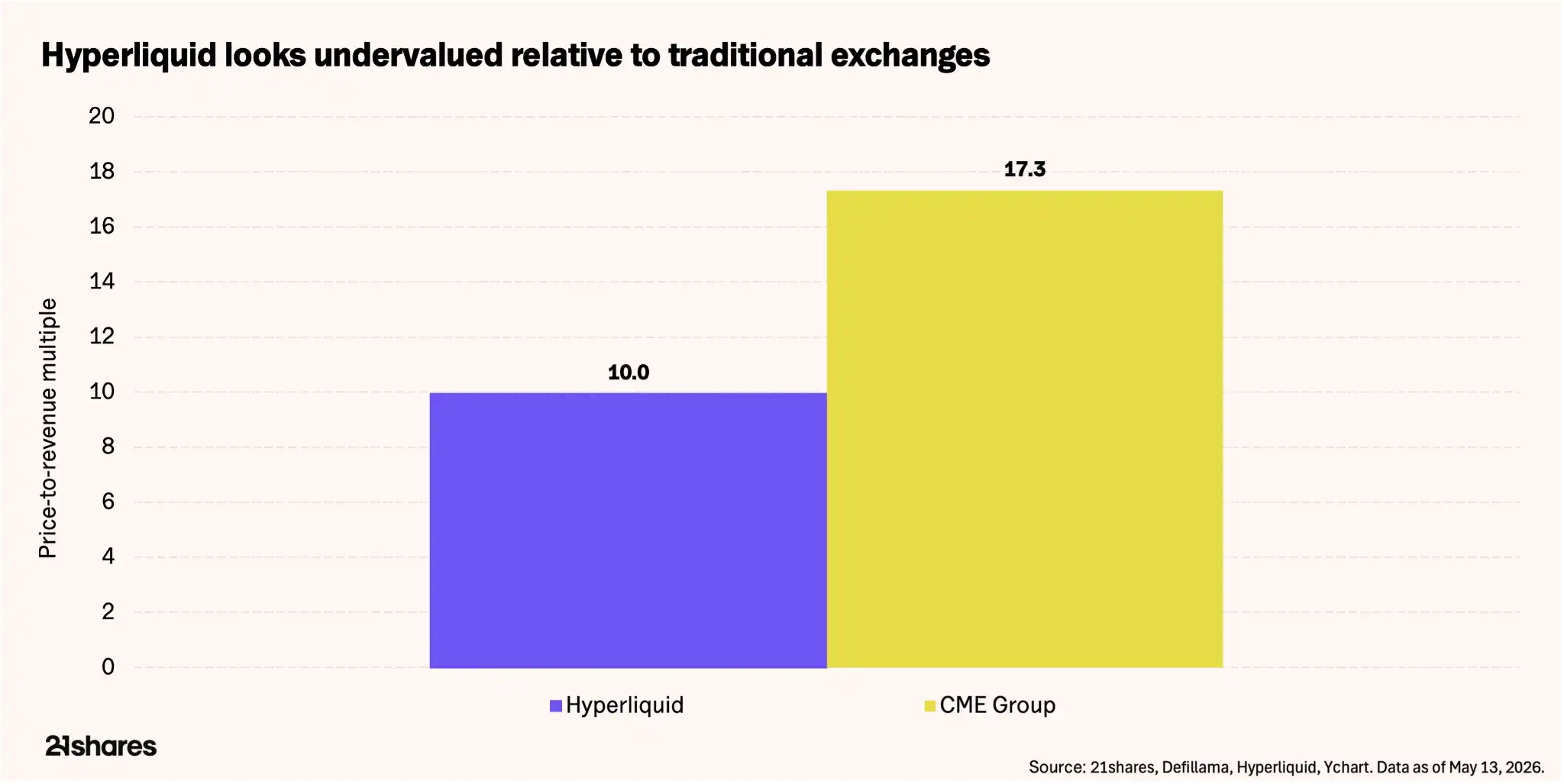

HYPE 目前流通市值约 94 亿美元。对照过去 12 个月 9.44 亿美元的收入,Hyperliquid 的市销率(P/R)约为 10 倍——相比之下,全球最大衍生品交易所 CME Group 的市销率为 17.32 倍,市值约 1100 亿美元,2025 年收入 65 亿美元。

图注:HYPE 与 CME 的市销率和每员工收入对比

市场已经在用传统交易所的估值框架给 HYPE 定价。真正的问题是,Hyperliquid 的收入质量是否配得上这个对标。为了说明区块链基础设施相对于传统系统的效率优势:Hyperliquid 2025 年收入 8.73 亿美元,团队只有 11 个人——人均收入 7936 万美元。CME Group 65 亿美元的收入背后是 3875 名员工,人均 170 万美元。差距一目了然。

按完全稀释基准——计入全部 10 亿枚 HYPE 代币,其中大部分尚未解锁——估值拉到了约 370 亿美元,即 38-39 倍收入。这个数字只有在代币全部进入流通之前收入大幅增长的前提下才成立。但考虑到 Hyperliquid 年化用户增长超过 100%,加上向大宗商品等新资产类别以及预测市场的扩张,这个增长溢价可能是合理的。

与其给代币估一个具体目标价,不如考虑以下几种情景:

牛市情景: 如果地缘紧张持续,大宗商品交易保持高位,传统资产交易者继续在收盘后涌入 Hyperliquid,HIP-3 未平仓合约向 30-50 亿美元增长,年化收入可能进入 12-15 亿美元区间。以 CME 16-17 倍的市销率计算,隐含市值约 150-170 亿美元,对应 HYPE 约 62-70 美元。如果期权和预测市场在未来几个月获得吸引力,收入还可能进一步加速。

基准情景: 类似假设下,HIP-3 未平仓合约增长至 32-53 亿美元,年化收入进入 10-11 亿美元区间。按 17 倍市销率,隐含市值约 170-180 亿美元,对应 HYPE 约 75 美元。

图注:三种估值情景对比(牛市/基准/熊市)

熊市情景: 如果非数字资产交易降温,回购可能无法抵消代币解锁,年化收入滑向 3.5-4.5 亿美元区间。按更保守的 10 倍倍数——反映增速放缓和更高稀释——市值指向约 35-45 亿美元,对应 HYPE 约 15-19 美元,即从当前水平回撤 51%-62%。但这仍未计入即将上线的预测市场和期权交易带来的收入多元化。

市场在验证我们的看多论点:比特币年初至今下跌 9%,HYPE 涨了超过 50%。这种脱钩源于 HYPE 正在向多元化收入转型。HYPE 并非无风险,它只是把加密 beta 风险换成了地缘政治波动。这种态势能否持续,取决于地缘局势和团队执行力。

必须正视的风险

HYPE 有几个核心风险,投资者需要将它们与协议增长放在一起权衡:

中心化与攻击向量: 2025 年的 JELLYJELLY 和 POPCAT 代币攻击事件差点掏空了 2.3 亿美元的流动性金库,迫使验证者手动介入下架资产。虽然有效,但这暴露了平台在资金安全受威胁时可以以中心化方式行动。

监管: Hyperliquid 仍然对美国用户进行地理封锁,链上大宗商品处于监管灰色地带。要解决这个问题,HYPE 可能需要获取牌照,类似 Polymarket 收购一家 CFTC 监管实体来合法运营美国市场。

地缘政治转向: HIP-3 的收入受益于全球紧张局势。宏观波动率降温可能迅速削平目前驱动平台使用的「地缘波动率(VIX)」溢价,进而影响代币价值。

发行量 vs。 回购: 虽然协议目前处于净通缩,但其消化持续代币解锁的能力完全依赖于交易量维持高位。

结论

原油市场在区块链上交易,不是因为去中心化理想,而是因为其他所有市场都关门了。这个区别——实用性而非意识形态——是 Hyperliquid 当下这个时刻与此前 DeFi 叙事的本质差异。

按年化收入 13-15 倍的估值,市场正在把 HYPE 当作一个合法的交易所业务来定价,而不是一个投机性山寨币。安全边际取决于非加密交易量能否持续、回购能否继续跑赢稀释,以及新功能的落地效果。

数据本身,至少值得你认真看一眼 HYPE。至于是否值得纳入你的投资组合,取决于你对图表之外那个世界的判断。