Bài viết gốc từPrince

Biên dịch | Odaily Planet Daily Golem(@web 3_golem)

Thất bại của cho vay lãi suất cố định trong lĩnh vực tiền mã hóa không chỉ đơn thuần vì người dùng DeFi từ chối nó. Một lý do khác khiến nó thất bại là các giao thức DeFi đã áp dụng giả định thị trường tiền tệ khi thiết kế sản phẩm tín dụng, sau đó triển khai chúng trong một hệ sinh thái hướng đến tính thanh khoản; sự không phù hợp giữa giả định của người dùng và hành vi vốn thực tế đã khiến cho vay lãi suất cố định luôn là một thị trường ngách.

Sản phẩm lãi suất cố định không được ưa chuộng trong lĩnh vực tiền mã hóa

Ngày nay, hầu hết các giao thức cho vay chủ đạo đều đang xây dựng các sản phẩm lãi suất cố định, phần lớn là do RWA thúc đẩy. Xu hướng này là hợp lý, bởi vì một khi đến gần hơn với tín dụng trong thế giới thực, các kỳ hạn cố định và phương thức thanh toán có thể dự đoán được trở nên cực kỳ quan trọng. Trong trường hợp này, cho vay lãi suất cố định dường như là lựa chọn tất yếu.

Người đi vay khao khát sự chắc chắn: phương thức thanh toán cố định, kỳ hạn đã biết, không có định giá lại bất ngờ. Nếu DeFi muốn vận hành như tài chính thực sự, thì cho vay lãi suất cố định lẽ ra phải đóng vai trò cốt lõi.

Tuy nhiên, mỗi chu kỳ đều diễn ra ngược lại. Quy mô thị trường tiền tệ lãi suất thả nổi là rất lớn, trong khi thị trường lãi suất cố định vẫn èo uột. Hầu hết các sản phẩm "cố định" cuối cùng hoạt động giống như những trái phiếu thị trường ngách được nắm giữ đến ngày đáo hạn.

Đây không phải là ngẫu nhiên, nó phản ánh thành phần của những người tham gia thị trường và cách thức thiết kế các thị trường này.

TradFi sở hữu thị trường tín dụng, DeFi dựa vào thị trường tiền tệ

Cho vay lãi suất cố định hoạt động hiệu quả trong hệ thống tài chính truyền thống vì hệ thống đó được xây dựng xung quanh thời gian. Đường cong lợi suất neo giữ giá, và sự biến động của lãi suất cơ bản cũng tương đối chậm. Một số tổ chức có trách nhiệm rõ ràng là nắm giữ kỳ hạn (duration), quản lý sự không phù hợp (mismatch) và duy trì khả năng thanh toán khi dòng tiền chảy một chiều.

Ngân hàng cho vay dài hạn (thế chấp là ví dụ rõ ràng nhất) và tài trợ cho các khoản vay đó bằng các khoản nợ không thuộc về "vốn chỉ chạy theo lợi nhuận" (mercenary capital). Khi lãi suất thay đổi, họ không cần phải thanh lý tài sản ngay lập tức. Quản lý kỳ hạn được thực hiện thông qua xây dựng bảng cân đối kế toán, phòng ngừa rủi ro (hedging), chứng khoán hóa và một tầng trung gian sâu chuyên chia sẻ rủi ro.

Điểm mấu chốt không phải là sự tồn tại của các khoản vay lãi suất cố định, mà là luôn có ai đó hấp thụ sự không phù hợp khi kỳ hạn của người cho vay và người đi vay không hoàn toàn khớp nhau.

DeFi chưa bao giờ xây dựng một hệ thống như vậy.

DeFi xây dựng giống thị trường tiền tệ theo nhu cầu (on-demand) hơn. Kỳ vọng của hầu hết những người cung cấp vốn rất đơn giản: kiếm lợi nhuận từ tiền nhàn rỗi trong khi vẫn duy trì tính thanh khoản. Sự ưu tiên này một cách thầm lặng quyết định sản phẩm nào có thể mở rộng quy mô.

Khi người cho vay hành xử giống như quản lý tiền mặt, thị trường sẽ thanh khoản xung quanh những sản phẩm có cảm giác như tiền mặt hơn là những sản phẩm có cảm giác như tín dụng.

Người cho vay DeFi hiểu ý nghĩa của "cho vay" như thế nào

Sự khác biệt quan trọng nhất không nằm ở lãi suất cố định so với lãi suất thả nổi, mà nằm ở cam kết rút tiền.

Trong các pool lãi suất thả nổi như Aave, người cung cấp nhận được một loại token, về cơ bản là một khoản dự trữ thanh khoản. Họ có thể rút tiền bất cứ lúc nào, luân chuyển vốn khi có cơ hội đầu tư tốt hơn xuất hiện, và thường có thể sử dụng vị thế của họ làm tài sản thế chấp khác. Bản thân quyền lựa chọn này đã là một sản phẩm.

Người cho vay chấp nhận tỷ suất lợi nhuận thấp hơn một chút vì điều đó. Nhưng họ không ngốc, họ trả tiền cho tính thanh khoản, khả năng kết hợp (composability) và khả năng định giá lại mà không phát sinh chi phí bổ sung.

Việc sử dụng lãi suất cố định sẽ làm đảo lộn mối quan hệ này. Để đổi lấy khoản chênh lệch kỳ hạn (duration premium), người cho vay phải từ bỏ sự linh hoạt và chấp nhận để vốn bị khóa trong một khoảng thời gian. Giao dịch này đôi khi là hợp lý, nhưng với điều kiện khoản bồi thường cũng phải hợp lý. Trên thực tế, hầu hết các phương án lãi suất cố định cung cấp khoản bồi thường không đủ để bù đắp cho sự mất mát của quyền lựa chọn.

Tại sao tài sản thế chấp có tính thanh khoản cao lại kéo lãi suất về phía lãi suất thả nổi?

Ngày nay, hầu hết các khoản cho vay tiền mã hóa quy mô lớn không phải là tín dụng theo nghĩa truyền thống. Về bản chất, chúng là các khoản vay ký quỹ và repo được hỗ trợ bởi tài sản thế chấp có tính thanh khoản cao, và những thị trường như vậy đương nhiên sẽ sử dụng lãi suất thả nổi.

Trong lĩnh vực tài chính truyền thống, repo và tài trợ ký quỹ cũng liên tục được định giá lại. Tài sản thế chấp có tính thanh khoản, rủi ro được định giá theo thị trường. Cả hai bên đều dự kiến mối quan hệ này sẽ được điều chỉnh bất cứ lúc nào, và cho vay tiền mã hóa cũng vậy.

Điều này cũng giải thích một vấn đề mà người cho vay thường bỏ qua.

Để có được tính thanh khoản, người cho vay trên thực tế đã chấp nhận hiệu quả kinh tế thấp hơn nhiều so với những gì được ngụ ý bởi lãi suất danh nghĩa.

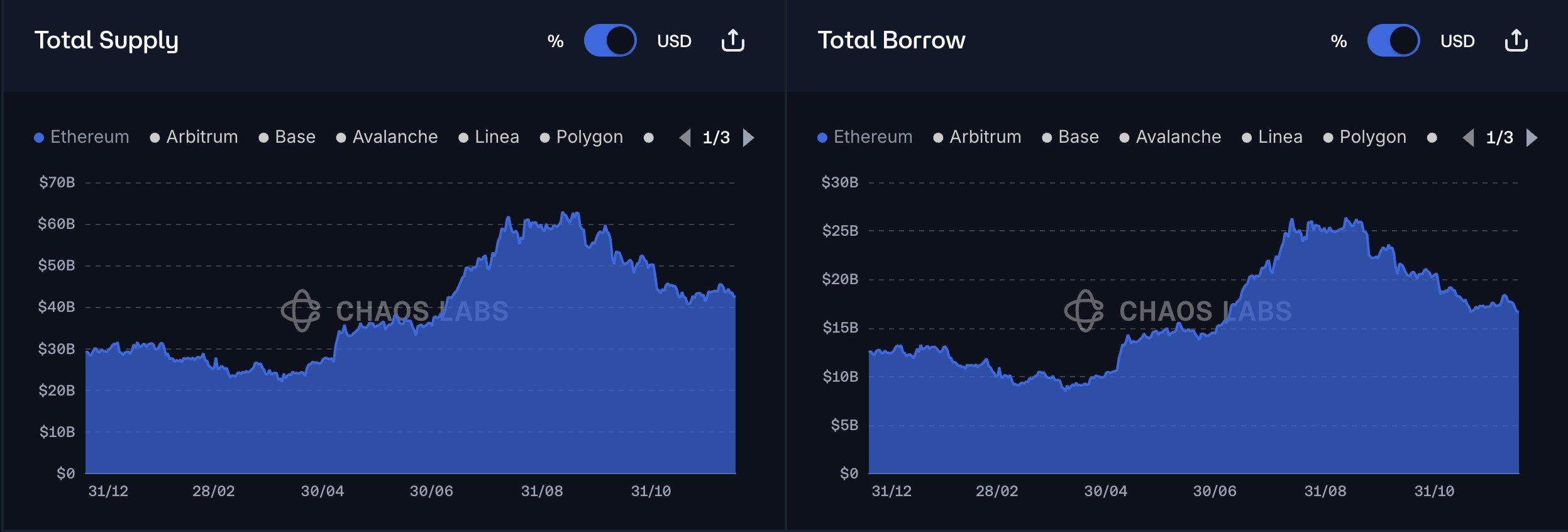

Trên nền tảng Aave, có một chênh lệch lớn giữa số tiền người đi vay trả và lợi nhuận mà người cho vay nhận được. Một phần là phí giao thức, nhưng một phần lớn là do tỷ lệ sử dụng tài khoản phải được duy trì dưới một mức nhất định để đảm bảo việc rút tiền diễn ra suôn sẻ trong điều kiện áp lực.

So sánh cung-cầu một năm của Aave

Chênh lệch này thể hiện dưới dạng lợi suất giảm, đây là cái giá mà người cho vay phải trả để đảm bảo việc rút tiền diễn ra suôn sẻ.

Do đó, khi một sản phẩm lãi suất cố định xuất hiện và đổi lấy một khoản phí bảo hiểm (premium) vừa phải để khóa vốn, nó không cạnh tranh với một sản phẩm chuẩn trung lập, mà là cạnh tranh với một sản phẩm có tính thanh khoản mạnh và an toàn cao nhưng cố tình hạ thấp lợi suất.

Để giành chiến thắng, không chỉ đơn giản là cung cấp APY cao hơn một chút.

Tại sao người đi vay vẫn chấp nhận thị trường lãi suất thả nổi?

Thông thường, người đi vay thích sự chắc chắn, nhưng hầu hết các khoản vay trên chuỗi không phải là thế chấp gia đình. Chúng liên quan đến đòn bẩy, giao dịch chênh lệch (basis trading), né thanh lý, tuần hoàn tài sản thế chấp và quản lý bảng cân đối kế toán có tính chiến thuật.

Như @SilvioBusonero đã chỉ ra trong phân tích về người vay của Aave, hầu hết các khoản nợ trên chuỗi đều dựa vào các khoản vay luân chuyển (revolving loans) và chiến lược chênh lệch, chứ không phải là tài trợ dài hạn.

Những người đi vay này không muốn trả phí bảo hiểm cao cho các khoản vay dài hạn vì họ không có ý định nắm giữ lâu dài. Họ muốn khóa lãi suất khi thuận tiện và tái tài trợ khi không thuận tiện. Nếu lãi suất có lợi cho họ, họ sẽ tiếp tục nắm giữ. Nếu có vấn đề phát sinh, họ sẽ nhanh chóng đóng vị thế.

Do đó, cuối cùng sẽ xuất hiện một thị trường nơi người cho vay cần phí bảo hiểm để khóa vốn, nhưng người đi vay lại không muốn trả khoản phí đó.

Đây là lý do tại sao thị trường lãi suất cố định liên tục biến thành thị trường một phía.

Thị trường lãi suất cố định là một vấn đề thị trường một phía

Thất bại của lãi suất cố định trong lĩnh vực tiền mã hóa thường được đổ lỗi cho việc triển khai. So sánh cơ chế đấu giá với AMM (máy tạo thị trường tự động), so sánh theo đợt với theo pool, đường cong lợi suất tốt hơn, trải nghiệm người dùng tốt hơn, v.v.

Nhiều cơ chế khác nhau đã được thử nghiệm. Term Finance thực hiện đấu giá, Notional xây dựng các công cụ kỳ hạn rõ ràng, Yield thử nghiệm cơ chế AMM dựa trên kỳ hạn, Aave thậm chí đã thử mô phỏng cho vay lãi suất cố định trong hệ thống pool.

Thiết kế khác nhau, nhưng kết quả cuối cùng lại giống nhau, vấn đề sâu xa hơn nằm ở tư duy đằng sau nó.

Cuộc tranh luận cuối cùng chuyển hướng sang cấu trúc thị trường. Một số người cho rằng hầu hết các giao thức lãi suất cố định cố gắng làm cho tín dụng có cảm giác như một biến thể của thị trường tiền tệ. Chúng giữ lại các pool, tiền gửi thụ động và cam kết thanh khoản, và chỉ thay đổi cách báo giá lãi suất. Về bề ngoài, điều này làm cho lãi suất cố định dễ được chấp nhận hơn, nhưng cũng buộc tín dụng phải kế thừa các ràng buộc của thị trường tiền tệ.

Lãi suất cố định không chỉ là một loại lãi suất khác, nó là một sản phẩm khác.

Đồng thời, ý kiến cho rằng những sản phẩm này được thiết kế cho nhóm người dùng trong tương lai chỉ đúng một phần. Người ta kỳ vọng các tổ chức, người gửi tiền dài hạn và người đi vay tín dụng native sẽ đổ xô vào và trở thành trụ cột của các thị trường này. Nhưng số vốn đổ vào thực tế lại giống vốn hoạt động (active capital) hơn.

Các nhà đầu tư tổ chức xuất hiện với tư cách là người phân bổ tài sản, người hoạch định chiến lược và nhà giao dịch, người gửi tiền dài hạn chưa bao giờ đạt được quy mô có ý nghĩa, người đi vay tín dụng native thực sự tồn tại, nhưng người đi vay không phải là điểm neo của thị trường cho vay, mà người cho vay mới là.

Do đó, yếu tố hạn chế không bao giờ là vấn đề phân phối thuần túy, mà là kết quả của sự tương tác giữa hành vi vốn và cấu trúc thị trường sai lầm.

Để cơ chế lãi suất cố định vận hành trên quy mô lớn, một trong các điều kiện sau phải được đáp ứng:

- Người cho vay sẵn sàng chấp nhận việc vốn bị khóa;

- Tồn tại một thị trường thứ cấp sâu, nơi người cho vay có thể thoát ra với mức giá hợp lý;

- Có ai đó tích trữ vốn kỳ hạn, cho phép người cho vay giả vờ rằng họ có tính thanh khoản.

Hầu hết người cho vay DeFi từ chối điều kiện đầu tiên, thị trường thứ cấp cho rủi ro kỳ hạn vẫn còn mỏng, điều kiện thứ ba âm thầm định hình lại bảng cân đối kế toán, và đây là điều mà hầu hết các giao thức đang cố gắng tránh.

Đây là lý do tại sao cơ chế lãi suất cố định luôn bị dồn vào góc, tồn tại một cách khó khăn, nhưng không bao giờ có thể trở thành nơi lưu trữ vốn mặc định.

Phân chia kỳ hạn dẫn đến phân tán thanh khoản, thị trường thứ cấp vẫn mỏng

Sản phẩm lãi suất cố định tạo ra sự phân chia kỳ hạn, và sự chia kỳ hạn dẫn đến phân tán thanh khoản.

Mỗi ngày đáo hạn là một công cụ tài chính khác nhau, với những rủi ro khác nhau. Khoản nợ đáo hạn vào tuần tới hoàn toàn khác với khoản nợ đáo hạn sau ba tháng. Nếu người cho vay muốn thoát ra sớm, họ cần có ai đó mua khoản nợ đó tại thời điểm cụ thể đó.

Điều này có nghĩa là either:

- Có nhiều pool độc lập (mỗi pool cho một ngày đáo hạn)

- Có một sổ lệnh thực sự, với các nhà tạo lập thị trường thực sự chào giá trên toàn bộ đường cong lợi suất

DeFi vẫn chưa cung cấp một phiên bản bền vững của phương án thứ hai cho lĩnh vực tín dụng, ít nhất là cho đến nay chưa thực hiện được trên quy mô lớn.

Những gì chúng ta thấy là hiện tượng quen thuộc: thanh khoản kém đi, biến động giá tăng lên. "Thoát ra sớm" trở thành "bạn có thể thoát, nhưng phải chấp nhận chiết khấu", và đôi khi mức chiết khấu này ăn mòn phần lớn lợi nhuận kỳ vọng của người cho vay.

Một khi người cho vay trải qua điều này, vị thế đó không còn giống như một khoản tiền gửi nữa, mà trở thành một tài sản cần quản lý. Sau đó, phần lớn vốn sẽ âm thầm chảy ra ngoài.

Một so sánh cụ thể: Aave với Term Finance

Hãy nhìn vào dòng chảy vốn thực tế.

Aave hoạt động trên quy mô lớn, với số tiền cho vay lên đến hàng tỷ USD, trong khi Term Finance được thiết kế tinh xảo, đáp ứng đầy đủ nhu cầu của những người ủng hộ lãi suất cố định, nhưng so với thị trường tiền tệ, quy mô của nó vẫn còn nhỏ. Khoảng cách này không phải là hiệu ứng thương hiệu, mà phản ánh sự ưu tiên thực tế của người cho vay.

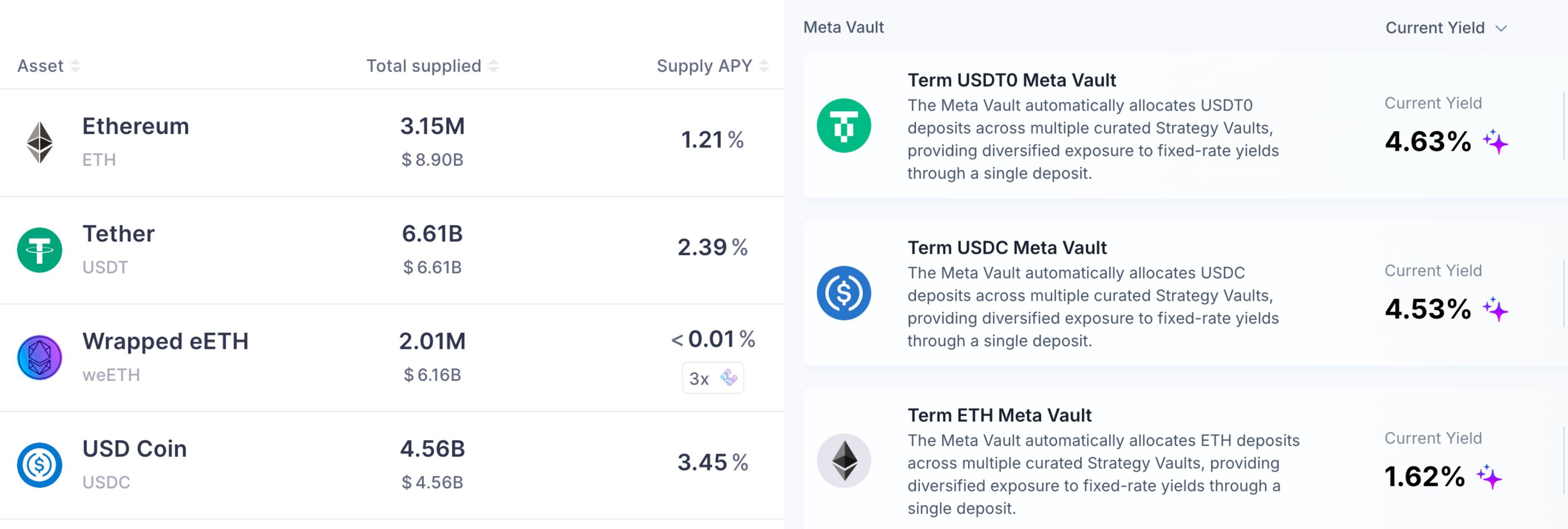

Trên nền tảng Aave v3 Ethereum, nhà cung cấp USDC có thể nhận được lợi suất hàng năm khoảng 3%, đồng thời duy trì tính thanh khoản tức thì và vị thế có thể kết hợp cao. Người đi vay trong cùng khoảng thời gian trả lãi suất khoảng 5%.

Ngược lại, Term Finance thường có thể hoàn thành các cuộc đấu giá USDC lãi suất cố định 4 tuần với lãi suất ở mức trung bình một con số, đôi khi cao hơn, tùy thuộc vào tài sản thế chấp và điều kiện. Về mặt bề ngoài, điều này có vẻ tốt hơn.

Nhưng mấu chốt nằm ở góc nhìn của người cho vay.

Nếu bạn là người cho vay, đang cân nhắc giữa hai lựa chọn sau:

- Lợi suất khoảng 3.5%, giống như tiền mặt (thoát bất cứ lúc nào, luân chuyển bất cứ lúc nào, có thể sử dụng vị thế cho mục đích khác);

- Lợi suất khoảng 5%, giống như trái phiếu (nắm giữ đến ngày đáo hạn, thanh khoản thoát ra hạn chế trừ khi có người tiếp quản).

So sánh Lợi suất Hàng năm (APY) giữa Aave và Term Finance

Nhiều người cho vay DeFi chọn phương án đầu tiên, ngay cả khi phương án thứ hai về mặt số học cao hơn. Bởi vì con số không phải là toàn bộ lợi nhuận, toàn bộ lợi nhuận bao gồm cả lợi nhuận từ quyền chọn.

Thị trường lãi suất cố định yêu cầu người cho vay DeFi trở thành người mua trái phiếu, trong khi trong hệ sinh thái này, hầu hết vốn được đào tạo để trở thành nhà cung cấp thanh khoản theo lợi nhuận (mercenary liquidity providers).

Sự ưu tiên này giải thích tại sao tính thanh khoản tập trung ở các khu vực cụ thể. Một khi tính thanh khoản không đủ, người đi vay ngay lập tức cảm nhận được hiệu quả thực thi giảm và khả năng tài trợ bị hạn chế, họ sẽ quay trở lại với lãi suất thả nổi.

Tại sao lãi suất cố định có thể không bao giờ là tùy chọn mặc định trong tiền mã hóa

Lãi suất cố định có thể tồn tại, nó thậm chí có thể lành mạnh.

Nhưng nó sẽ không trở thành địa điểm mặc định để người cho vay DeFi gửi tiền, ít nhất là cho đến khi cơ sở người cho vay thay đổi.

Chừng nào hầu hết người cho vay còn kỳ vọng tính thanh khoản ngang giá (par liquidity), coi trọng khả năng kết hợp giá trị (value composability) như coi trọng lợi nhuận, và ưu tiên các vị thế có thể tự động thích nghi, thì lãi suất cố định về mặt cấu trúc vẫn ở thế bất lợi.

Thị trường lãi suất thả nổi chiến thắng vì chúng phù hợp với hành vi thực tế của người tham gia. Chúng là thị trường tiền tệ dành cho vốn lưu động, chứ không phải là thị trường tín dụng dành cho tài sản dài hạn.

Sản phẩm lãi suất cố định cần thay đổi điều gì?

Nếu lãi suất cố định muốn phát huy tác dụng, nó phải được coi là tín dụng, chứ không phải ngụy trang thành tài khoản tiết kiệm.

Việc thoát ra sớm phải được định giá, chứ không chỉ là lời hứa; rủi ro kỳ hạn cũng phải được nêu rõ; khi dòng tiền chảy không đồng nhất, phải có ai đó sẵn sàng chịu trách nhiệm cho phía bên kia.

Phương án khả thi nhất là mô hình kết hợp. Lãi suất thả nổi là lớp nền cơ bản để lưu trữ vốn, lãi suất cố định là một công cụ tùy chọn dành cho những người muốn mua bán sản phẩm kỳ hạn một cách rõ ràng.

Phương án thực tế hơn không phải là ép buộc đưa lãi suất cố định vào thị trường tiền tệ, mà là duy trì tính linh hoạt của thanh khoản, đồng thời cung cấp con đường tham gia tùy chọn cho những người tìm kiếm sự chắc chắn.