Hai năm qua, thị trường AI chỉ quan tâm một vấn đề: Ai có thể kiếm được nhiều tiền nhất?

Đơn hàng của NVIDIA, chi tiêu vốn của các nhà cung cấp dịch vụ đám mây, xây dựng trung tâm dữ liệu, định giá công ty mô hình, tốc độ doanh nghiệp áp dụng, đã tạo nên tuyến chính của các giao dịch AI trong đợt này. Tiền đang mua tăng trưởng, đánh cược vào bể lợi nhuận, và thảo luận về việc AI có thể chuyển hóa giá trị kinh tế lớn đến mức nào thành doanh thu công ty.

Nhưng bây giờ, một câu hỏi khác bắt đầu xuất hiện:

Nếu AI thực sự tạo ra của cải chưa từng có, số tiền này chỉ nên thuộc về các công ty, nhân viên và cổ đông thôi sao?

Đây mới là điểm đáng chú ý thực sự trong thảo luận về Quỹ Tài sản Công cộng của OpenAI.

Nó không phải là một chính sách quản lý đã được thực thi, cũng không phải là việc chính phủ Mỹ ngay lập tức sẽ "cướp cổ phần của công ty AI". Nói chính xác hơn, đây là lần đầu tiên ngành AI đưa vấn đề "lợi nhuận vượt trội trong tương lai sẽ được phân phối như thế nào" lên bàn chính sách công khai.

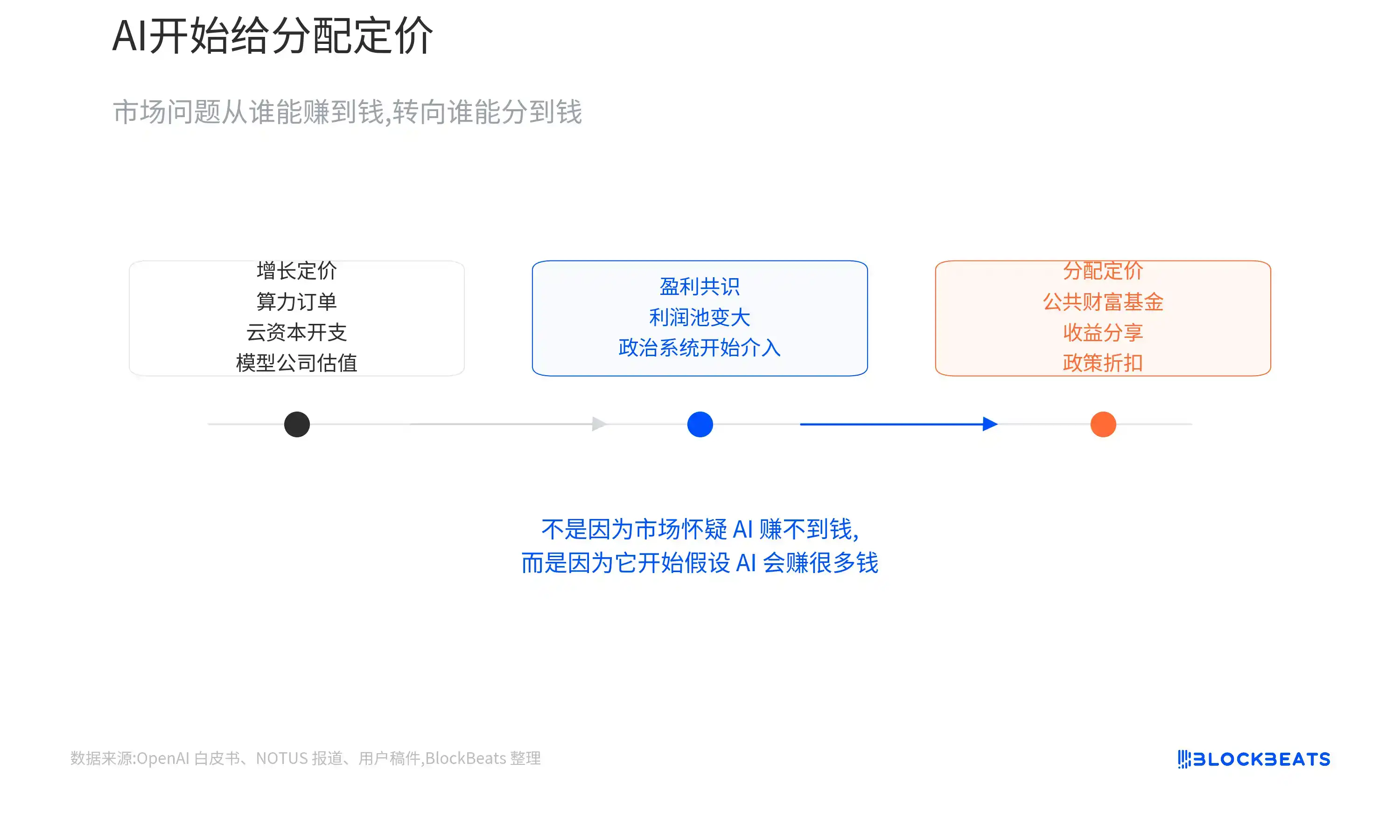

Điều trái ngược trực giác ở đây là, thị trường bắt đầu thảo luận về phân phối không phải vì nghi ngờ AI không kiếm được tiền. Ngược lại, chính vì ngày càng có nhiều người tin rằng AI sẽ tạo ra lợi nhuận vượt trội khổng lồ, hệ thống chính trị mới bắt đầu đặt câu hỏi: Liệu những lợi nhuận này có thể chỉ do một số ít công ty và nhà đầu tư độc hưởng không?

Giao dịch AI bắt đầu có thêm một hóa đơn chính sách

Trước hết, hãy làm rõ ranh giới thực tế.

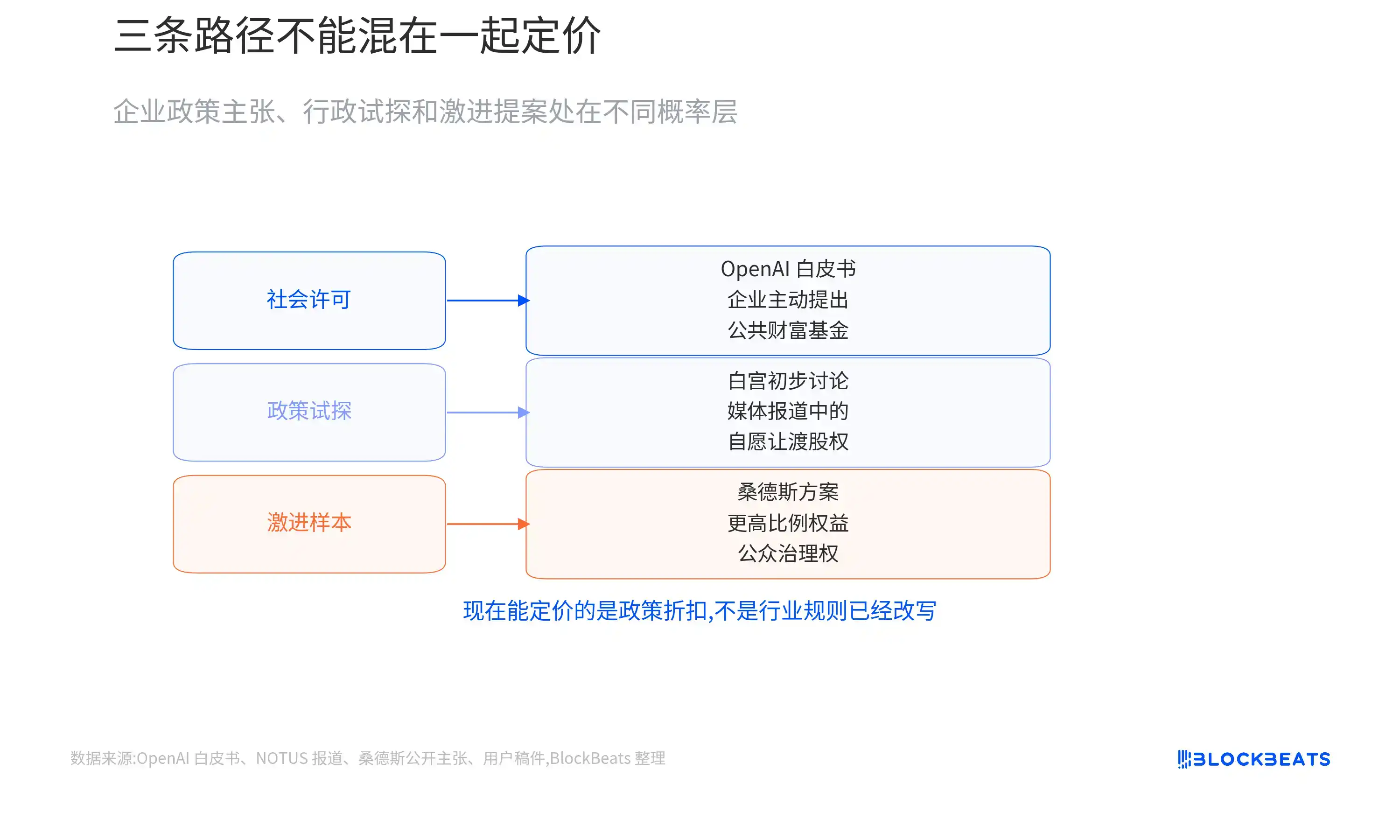

Theo bài báo ngày 4/6 của NOTUS, các quan chức cấp cao Nhà Trắng đã có những cuộc thảo luận sơ bộ với các công ty AI hàng đầu về việc "tự nguyện nhượng lại một phần cổ phần". Hướng đi này tương tự như Quỹ Thường trực Alaska: do chính phủ hoặc một ủy thác công cộng nắm giữ một phần tài sản, sau đó phân phối một phần lợi nhuận cho cư dân.

Trong sách trắng công bố hồi tháng 4, OpenAI cũng từng đề xuất ý tưởng thành lập quỹ tài sản công cộng. Các doanh nghiệp mô hình lớn có thể đóng góp vốn thông qua việc góp vốn, cổ phần hoặc các hình thức khác, để các hộ gia đình bình thường không trực tiếp nắm giữ cổ phiếu công nghệ, tài sản đầu tư mạo hiểm hoặc vốn cổ phần tư nhân cũng có thể chia sẻ lợi ích tăng trưởng từ AI.

Phiên bản của Sanders còn cực đoan hơn. Ông chủ trương các doanh nghiệp AI lớn nhượng lại tỷ lệ lợi ích cao hơn cho công chúng, và để công chúng có được một số quyền quản trị nhất định. "Thuế cổ phiếu 50%" và ghế hội đồng quản trị được đề cập trong tài liệu là mẫu chính trị cực đoan nhất trong đợt thảo luận này.

Nhưng không thể xem lẫn lộn ba việc này với nhau.

Cuộc thảo luận ở Nhà Trắng hiện vẫn chỉ là những thăm dò sơ bộ được truyền thông đưa tin, chưa có tỷ lệ chính thức, cấu trúc pháp lý và lộ trình thời gian. Sách trắng của OpenAI là đề xuất chính sách của doanh nghiệp, không phải văn bản chính phủ. Đề xuất của Sanders tuy có sức tác động mạnh, nhưng vẫn còn một quãng đường dài mới có thể trở thành chính sách thực sự.

Vì vậy, đánh giá hợp lý nhất hiện tại không phải là "công ty AI sắp bị quốc hữu hóa", mà là bảng định giá AI bắt đầu xuất hiện một biến số chưa từng có trong quá khứ:

Liệu các công ty AI kiếm tiền nhất trong tương lai có cần phải đưa ra một phần lợi ích kinh tế để đổi lấy sự chấp nhận từ xã hội và tầng lớp quản lý không?

Điều này có ảnh hưởng hạn chế trong ngắn hạn đối với thị trường thứ cấp. Các tài sản đại diện AI trên thị trường công khai hiện nay như NVDA, MSFT, AMZN, GOOGL, META vẫn chủ yếu được thúc đẩy bởi nhu cầu về sức mạnh tính toán, chi tiêu vốn đám mây, kỳ vọng đơn hàng và hiện thực hóa lợi nhuận.

Nhưng đối với các công ty mô hình chưa niêm yết, ảnh hưởng trực tiếp hơn.

Nếu các công ty như OpenAI, Anthropic, xAI trong tương lai lên sàn, nhà đầu tư không chỉ hỏi họ có thể kiếm được bao nhiêu tiền, mà còn hỏi: Trong số tiền đó, bao nhiêu phần trăm cần phải nhượng lại cho quỹ công cộng, chính phủ hoặc các cơ chế công chúng khác?

Đây không phải là một cú giáng vào định giá đã được thực hiện, mà là một khoản chiết khấu chính sách mới.

OpenAI đang mua "giấy phép xã hội"

Việc OpenAI chủ động đề xuất quỹ tài sản công cộng, về bản chất là đang mua "giấy phép xã hội" cho sự mở rộng trong tương lai.

Cái gọi là giấy phép xã hội, không phải là giấy phép chính thức, mà là mức độ khoan dung của công chúng, nhà quản lý và hệ thống chính trị đối với việc một doanh nghiệp tiếp tục mở rộng. Công ty AI càng thành công, vấn đề này càng trở nên gay gắt.

Năng lực mô hình càng mạnh, thảo luận về việc thay thế lao động càng nhiều. Định giá càng cao, người bình thường càng dễ hiểu AI là cỗ máy tạo ra của cải chỉ dành riêng cho một số ít công ty, nhân viên và cổ đông.

OpenAI đang đối mặt không phải là vấn đề của một công ty công nghệ thông thường, mà là một áp lực tường thuật gần ngang tầm với Cách mạng Công nghiệp:

Nếu AI thực sự thay đổi năng suất lao động, ai sẽ chia sẻ phần lợi nhuận này?

Sách trắng của OpenAI một mặt nhấn mạnh Mỹ cần duy trì vị thế dẫn đầu về AI, một mặt thừa nhận tự động hóa có thể định hình lại nhiều vị trí việc làm. Quỹ tài sản công cộng là một trong những giải pháp đệm mà họ đưa ra.

Chuyển thành ngôn ngữ thị trường, OpenAI có thể hy vọng dùng một phần lợi ích kinh tế tương lai có thể kiểm soát được, để giảm thiểu rủi ro chính trị khó kiểm soát hơn.

Nếu hoàn toàn không phản hồi lại tường thuật "AI cướp việc làm, lợi nhuận về tay số ít", trong tương lai có thể phải đối mặt với gánh nặng thuế cao hơn, quản lý chặt chẽ hơn, áp lực chống độc quyền, thậm chí trong quá trình lên sàn buộc phải tiết lộ các rủi ro chính sách phức tạp hơn.

Chủ động thiết kế một cơ chế chia sẻ ôn hòa, ngược lại có thể biến rủi ro từ "cú sốc chính trị không lường trước" thành "chi phí dài hạn có thể ước tính".

Điều này hơi giống việc một công ty khai thác tài nguyên trước khi vào một khu vực, đã thiết kế trước các phương án việc làm địa phương, cơ sở hạ tầng và chia sẻ lợi nhuận. Khác biệt ở chỗ, công ty AI đối mặt không phải là cư dân quanh một mỏ khoáng sản, mà là toàn bộ thị trường lao động và cử tri.

Nó phải xử lý cũng không phải là bồi thường một lần, mà là làm thế nào để lợi nhuận vượt trội trong tương lai được xã hội chấp nhận.

Chia sẻ 5% và sở hữu cổ phần bắt buộc 50% không phải là một việc

Bốn từ "nhượng lại cổ phần" rất dễ làm người ta sợ hãi, nhưng các con đường khác nhau có ảnh hưởng hoàn toàn khác nhau đến định giá.

Thứ nhất, là doanh nghiệp tự nguyện đưa ra một tỷ lệ nhỏ lợi ích kinh tế, có thể không kèm quyền biểu quyết, để đưa vào quỹ tài sản công cộng.

Nếu tỷ lệ có hạn, quyền lợi rõ ràng, nó giống một khoản chi phí chính sách dài hạn hơn. Giả sử một công ty AI trong tương lai định giá 1 nghìn tỷ USD, đưa ra 5% lợi ích kinh tế cho quỹ công cộng, đối với các cổ đông hiện tại đương nhiên là sự pha loãng, nhưng thị trường có thể coi nó như một khoản chiết khấu rõ ràng.

Thứ hai, là chính phủ thông qua chính sách công nghiệp để có được lợi ích kinh tế.

Ví dụ, một số khoản trợ cấp, cho vay hoặc hỗ trợ ngành đi kèm với chứng quyền mua cổ phần, tức là trong tương lai sẽ nhận được một phần lợi nhuận từ cổ phần theo các điều kiện đã thỏa thuận. Ở đây cần phân biệt rõ: chứng quyền mua cổ phần không bằng việc tiếp quản trực tiếp cổ phiếu phổ thông, lợi ích kinh tế không có quyền biểu quyết cũng không bằng ghế trong hội đồng quản trị.

Cái trước giống chia sẻ tài chính hơn, cái sau mới đi vào quản trị công ty.

Thứ ba, là sở hữu cổ phần công cộng tỷ lệ cao bắt buộc theo kiểu Sanders.

Nếu các doanh nghiệp AI lớn bị yêu cầu giao nộp cổ phần tỷ lệ cao, và để đại diện công chúng hoặc chính phủ vào hội đồng quản trị, ảnh hưởng sẽ không còn là chia sẻ lợi nhuận, mà là vấn đề quyền kiểm soát, xung đột quản trị và động lực đổi mới.

Chính phủ đồng thời làm người quản lý và cổ đông cũng sẽ mang đến xung đột lợi ích mới: Rốt cuộc họ đang bảo vệ người tiêu dùng và cạnh tranh, hay đang duy trì giá trị công ty mà họ nắm giữ?

Đây cũng là lý do tại sao mặc dù các phương án cực đoan có sức lan truyền mạnh, nhưng hiện tại không thể coi nó là cơ sở định giá với xác suất cao.

Tình huống thực tế hơn vẫn là các phương án tỷ lệ nhỏ, tự nguyện, lấy lợi ích kinh tế làm chủ sẽ được thảo luận lặp đi lặp lại. Nó không nhất thiết ngay lập tức được thực thi, nhưng sẽ trở thành vấn đề không thể tránh khỏi trong việc gọi vốn, lên sàn và giao tiếp chính sách của các công ty AI.

Đối với OpenAI, điều thực sự nhạy cảm không phải là "có chia sẻ hay không", mà là cơ chế chia sẻ rốt cuộc có ảnh hưởng đến cấu trúc quản trị hay không.

Microsoft, các nhà đầu tư mạo hiểm, chủ thể nắm giữ cổ phần nhân viên và các nhà đầu tư chiến lược đều sẽ quan tâm: Quỹ công cộng nhận được là lợi ích kinh tế hay quyền biểu quyết? Tỷ lệ bao nhiêu? Có ảnh hưởng đến định giá thoái vốn không? Có thay đổi logic định giá cho IPO trong tương lai không?

Khách hàng doanh nghiệp cũng sẽ hỏi: Nếu chính phủ trở thành bên hưởng lợi kinh tế ở một khía cạnh nào đó, việc mua sắm, quản trị dữ liệu và tính trung lập trong quản lý có trở nên phức tạp hơn không?

Vì vậy, ý nghĩa thị trường của việc này không phải là lợi nhuận của công ty AI ngay lập tức bị cắt xén, mà là bể lợi nhuận AI lần đầu tiên được đưa vào khuôn khổ phân phối công cộng để thảo luận.

Rủi ro thực sự là từ "chia sẻ tự nguyện" trở thành "quản trị bắt buộc"

Đường dây này hiện vẫn còn ở giai đoạn đầu.

Chuỗi bằng chứng đã đủ để chứng minh, việc công cộng hóa lợi ích từ AI đang bước vào giai đoạn thăm dò chính sách công khai; nhưng chưa đủ để chứng minh quy tắc ngành AI đã thay đổi.

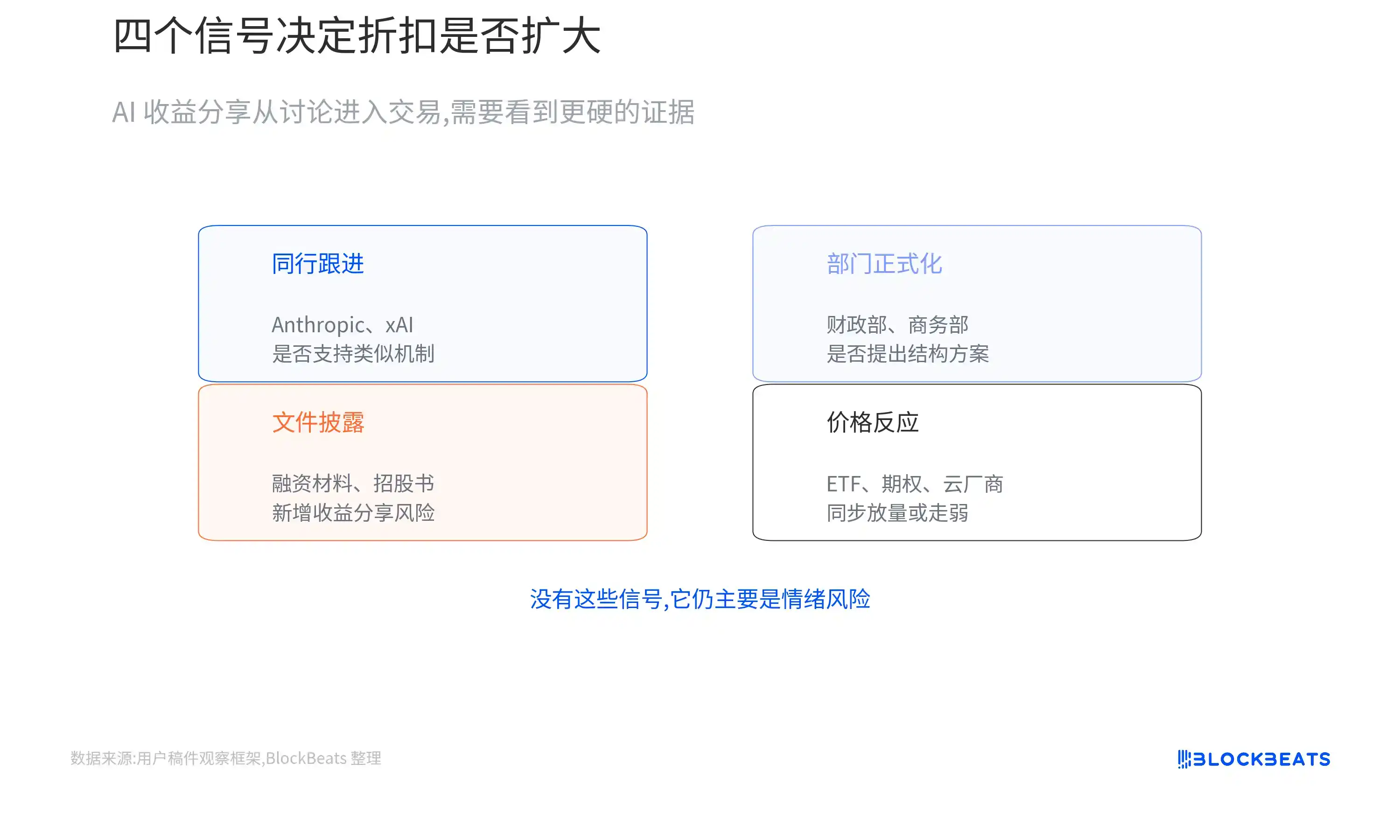

Bốn điểm quan sát quan trọng nhất tiếp theo là:

Thứ nhất, xem các công ty ngoài OpenAI có tiếp bước không:

Nếu Anthropic, xAI hoặc các công ty mô hình hàng đầu khác cũng bắt đầu ủng hộ cơ chế tương tự, điều này có thể từ chiến lược của riêng OpenAI biến thành khuôn khổ đàm phán ngành. Ngược lại, nếu nhiều công ty công khai né tránh hoặc phản đối hơn, thị trường sẽ có xu hướng coi đó là cách làm đặc thù của OpenAI.

Thứ hai, xem Nhà Trắng và các cơ quan thực thi có chính thức hóa không:

Nếu Bộ Tài chính, Bộ Thương mại, Ủy ban Kinh tế Quốc gia và các bộ ngành khác bắt đầu đề xuất các phương án cấu trúc quỹ, sắp xếp thuế hoặc chứng quyền mua cổ phần, việc thăm dò chính sách sẽ bước vào giai đoạn có thể định giá. Nếu vẫn chỉ dừng lại ở mức độ hội họp và rò rỉ truyền thông, ảnh hưởng chủ yếu là rủi ro tâm lý.

Thứ ba, xem tài liệu gọi vốn và bản cáo bạch tương lai:

Nếu OpenAI, Anthropic trong các tài liệu gọi vốn tương lai hoặc hồ sơ lên sàn có thêm các tiết lộ rủi ro như "quỹ tài sản công cộng, chia sẻ lợi nhuận, lợi ích kinh tế của chính phủ, sắp xếp quản trị đặc biệt", thì chiết khấu định giá mới từ thảo luận đi vào giao dịch.

Thứ tư, xem giá thị trường có bắt đầu phản ứng không:

Nếu các ETF chủ đề AI, ETF bán dẫn, công ty đám mây hàng đầu hoặc các quyền chọn liên quan bắt đầu xuất hiện khối lượng giao dịch mở rộng đồng bộ với tin tức chính sách, biến động tăng lên, hoặc yếu đi tương đối so với thị trường chung, mới chứng tỏ vốn bắt đầu coi biến số này là tuyến giao dịch chính. Hiện tại vẫn chưa có bằng chứng này.

Vì vậy, hiện tại không cần hiểu việc này là sự sụp đổ định giá của ngành AI.

Cách nói chính xác hơn là:

Thị trường AI trước đây chỉ định giá cho tăng trưởng, bây giờ bắt đầu định giá cho phân phối.

Nếu phương án cuối cùng chỉ là lợi ích kinh tế tỷ lệ nhỏ, không có quyền biểu quyết, tiết lộ rõ ràng, nó giống như một khoản phí bảo hiểm mà công ty AI trả cho sự mở rộng dài hạn hơn. Chi phí tồn tại, nhưng có thể ước tính, có thể giao dịch, có thể chấp nhận.

Nhưng nếu việc chia sẻ tự nguyện bị áp lực chính trị đẩy sang sở hữu cổ phần bắt buộc, thậm chí đi vào sắp xếp quyền quản trị và ghế hội đồng quản trị, logic định giá sẽ thay đổi rõ rệt.

Bởi vì lúc đó thị trường cần chiết khấu, không còn là một phần lợi nhuận, mà là quyền kiểm soát công ty và tự do tăng trưởng dài hạn.