Bản gốc | Odaily Planet Daily(@OdailyChina)

Tác giả|Azuma(@azuma_eth)

Vào rạng sáng ngày 18/6 (giờ Bắc Kinh), Cục Dự trữ Liên bang Mỹ (Fed) chính thức công bố quyết định lãi suất mới nhất. Không có gì bất ngờ, lãi suất quỹ liên bang vẫn được giữ trong khoảng quy định trước đó, phù hợp với kỳ vọng của thị trường.

Trong vài tuần định giá thị trường vừa qua, con đường lãi suất hầu như không có tranh cãi, thị trường cũng đã định giá đầy đủ cho điều này. Vì vậy, trọng tâm thực sự của quyết định lãi suất lần này không phải là "liệu có cắt giảm lãi suất hay không", mà là cách thức Chủ tịch Fed mới Walsh bắt đầu cuộc giao tiếp chính sách đầu tiên của mình - Đây là cuộc họp FOMC đầu tiên của Walsh sau khi nhậm chức Chủ tịch, và cũng là cơ hội đầu tiên để thị trường quan sát cách ông định hình khuôn khổ giao tiếp chính sách tiền tệ trong những năm tới.

Biểu đồ điểm vẫn còn, nhưng chính Walsh vắng mặt

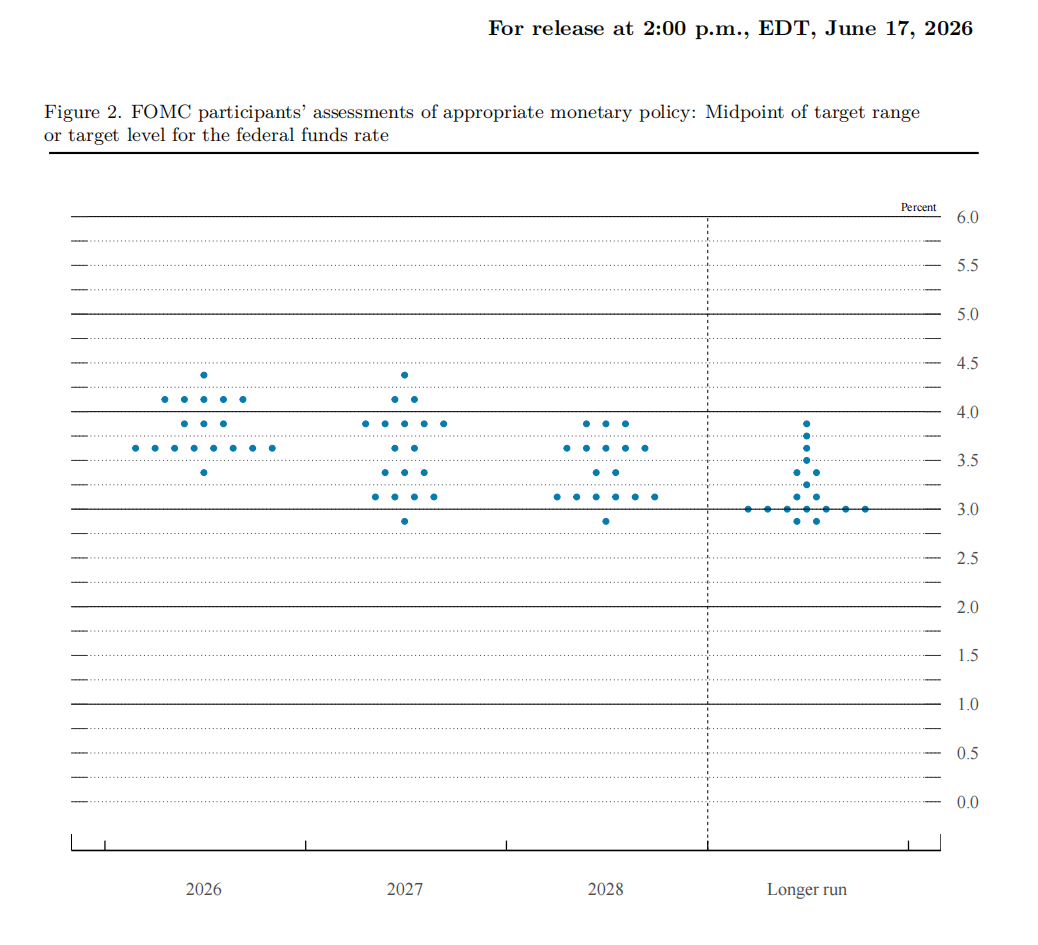

Thay đổi gây thảo luận nhiều nhất trong cuộc họp lần này đến từ cấu trúc của dự báo kinh tế và bản thân biểu đồ điểm.

- Odaily lưu ý: "Biểu đồ điểm" (Dot Plot) là công cụ dự báo lãi suất do Fed công bố hàng quý, mỗi dấu chấm đại diện cho dự báo về mức lãi suất trong tương lai của một thành viên FOMC. Mặc dù những dự báo này không phải là cam kết chính sách chính thức, nhưng vì có thể phản ánh đánh giá tổng thể của tầng lớp ra quyết định về triển vọng kinh tế và lạm phát, biểu đồ điểm từ lâu đã được thị trường coi là tài liệu tham khảo quan trọng để giải mã hướng đi chính sách của Fed.

Trong dự báo kinh tế FOMC mới nhất, chỉ 18 trong số 19 quan chức Fed đã gửi dự báo biểu đồ điểm. Trong đó, có 1 người cho rằng thời gian còn lại của năm 2026 nên tăng lãi suất tích lũy 75 điểm cơ bản, 5 người cho rằng nên tăng lãi suất tích lũy 50 điểm cơ bản, 3 người cho rằng nên tăng lãi suất tích lũy 25 điểm cơ bản, 8 người cho rằng nên giữ nguyên lãi suất, 1 người cho rằng nên cắt giảm lãi suất tích lũy 25 điểm cơ bản, 1 người vắng mặt.

Và Walsh cũng thừa nhận trong cuộc họp báo sau đó rằng chính ông là người không gửi dự báo lãi suất. Walsh giải thích về điều này: "Tôi không đưa ra bất kỳ dự báo nào của riêng mình, điều này phù hợp với quan điểm lâu dài của tôi, ít nhất là với cấu trúc hiện tại của nó."

So với mô hình minh bạch cao và giao tiếp thường xuyên của người tiền nhiệm Powell, Walsh từ lâu đã là đại diện tiêu biểu của phe "nói ít", ông đã nhiều lần bày tỏ nghi ngờ về "tính hiệu quả của biểu đồ điểm", "hướng dẫn tiền định quá mức" và "phát tín hiệu chính sách quá thường xuyên". Theo quan điểm của Walsh, Fed không cần phải nói với thị trường những bước tiếp theo sẽ như thế nào, mà nên đưa ra quyết định dựa trên dữ liệu kinh tế thời gian thực.

Mặc dù thị trường từng suy đoán rằng Walsh có thể thúc đẩy cải cách cơ chế biểu đồ điểm, thậm chí trực tiếp bãi bỏ cơ chế này, nhưng từ cuộc họp lần này, biểu đồ điểm không bị hủy bỏ trực tiếp. Nhưng sự vắng mặt của chính Walsh vẫn giải phóng một tín hiệu rõ ràng - Fed đang làm suy yếu ý nghĩa hướng dẫn của biểu đồ điểm.

Sự chuyển hướng ngầm trong khuôn khổ giao tiếp của Fed

Walsh cũng cho biết trong cuộc họp báo rằng, trong tương lai sẽ thúc đẩy một loạt biện pháp cải cách tại Fed, bao gồm thành lập nhiều nhóm công tác chuyên trách, khám phá các phương pháp thu thập dữ liệu cởi mở hơn, và nghiên cứu cải thiện hệ thống chỉ số thống kê hiện có của Fed.

Tiếp theo trong phần hỏi đáp với phóng viên, khi bị các phóng viên liên tục chất vấn về việc liệu bước tiếp theo có tăng lãi suất không, lãi suất hiện tại có mang tính hạn chế không, Walsh nhiều lần từ chối cung cấp hướng dẫn rõ ràng.

Trong hơn mười năm qua, một trong những khả năng cốt lõi của Fed là liên tục hạ thấp sự bất định của thị trường thông qua biểu đồ điểm, SEP (Tóm tắt dự báo kinh tế) và các cuộc họp báo. Lý do thị trường chăm chú theo dõi mọi động thái của Fed về bản chất là vì nó cung cấp một "con đường có thể dự đoán được".

Nhưng tuyên bố của Walsh đang thay đổi logic này. Rõ ràng, Walsh nhấn mạnh hơn vào sự phụ thuộc vào dữ liệu, quyết định từng cuộc họp, và luôn giữ cách diễn đạt kiềm chế hơn về con đường tương lai.

Nếu xu hướng này tiếp tục, thị trường sẽ phải đối mặt với một sự thay đổi cấu trúc - Fed không còn cố gắng "giải thích tương lai", mà chỉ mô tả "đánh giá hiện tại". Điều này sẽ trực tiếp làm suy yếu chức năng xác định của hướng dẫn tiền định.

Kỳ vọng tăng lãi suất tăng nhiệt, mức độ ưa thích rủi ro của thị trường điều chỉnh giảm

Sau khi quyết định lãi suất được đưa ra, việc thị trường định giá lại con đường chính sách nhanh chóng diễn ra.

Sau khi Walsh nhấn mạnh rằng "ngân hàng trung ương sẽ không khoan nhượng với lạm phát cao", thị trường bắt đầu đánh giá lại giới hạn trên của hàm phản ứng chính sách của Fed, tức là trong bối cảnh lạm phát chưa giảm rõ rệt, liệu có khả năng thắt chặt chính sách mạnh mẽ hơn so với dự kiến trước đó hay không.

Sự thay đổi này thể hiện trước hết ở tài sản đầu ngắn hạn.

Các nhà giao dịch bắt đầu đặt cược lại vào mức lãi suất cuối kỳ cao hơn, một số hợp đồng tương lai lãi suất định giá cho thấy thị trường đã thảo luận về kịch bản tăng lãi suất trở lại sớm nhất là vào khoảng tháng 10, đồng thời không loại trừ rủi ro đuôi của con đường mạnh mẽ hơn. Dữ liệu xác suất Polymarket cũng tăng đồng bộ, phản ánh việc thị trường đang mở cửa định giá cho "cửa sổ tăng lãi suất trở lại".

Thị trường chứng khoán Mỹ sau quyết định cũng có sự sụt giảm rõ rệt, ba chỉ số chính đồng loạt giảm điểm, S&P 500 (-1,2%) và Nasdaq (-1,3%) đều giảm hơn 1%, cổ phiếu công nghệ dẫn đầu đà giảm của thị trường, mức độ ưa thích rủi ro của thị trường giảm nhiệt rõ rệt.

Xét về cấu trúc, đợt điều chỉnh này không phải là "cú sốc lãi suất tăng" được thúc đẩy bởi một nhân tố đơn lẻ, mà là sự định giá lại ba tầng điển hình hơn:

- Lãi suất đầu ngắn tăng: Con đường tăng lãi suất được mở lại;

- Tài sản rủi ro rút lui: Độ nhạy cảm về định giá với lãi suất được phóng đại;

- Đồng USD mạnh lên + Đường cong lợi suất biến động: Phản ánh sự bất định chính sáp tăng lên.

Đáng chú ý là, thị trường không chỉ đơn giản giao dịch "kinh tế suy yếu" hay "kỳ vọng cắt giảm lãi suất biến mất", mà đang giao dịch theo một logic phức tạp hơn - trong khuôn khổ giao tiếp mới dưới sự chủ trì của Walsh, ràng buộc lạm phát được nâng lên lại, và "rủi ro đuôi lên" của con đường chính sách đang trở nên thực tế hơn.

Nói cách khác là, nếu lạm phát không giảm nhanh, liệu Fed có quay trở lại thắt chặt chính sách sớm hơn và nhanh hơn so với dự kiến ban đầu của thị trường hay không.

Sự chuyển hướng của Walsh, có lẽ mới chỉ bắt đầu

Tóm lại, nếu chỉ nhìn vào kết quả cuộc họp lần này, Fed không có sự chuyển hướng mạnh mẽ, lãi suất không đổi, biểu đồ điểm vẫn còn, hệ thống vẫn vận hành. Nhưng nếu chuyển trọng tâm từ "con đường chính sách" sang "cách thức giao tiếp", sự thay đổi đã bắt đầu xuất hiện.

Màn ra mắt của Walsh giống như một lần thử nghiệm tín hiệu, ông không phế bỏ công cụ cũ, nhưng cũng không hoàn toàn phụ thuộc vào chúng, lựa chọn của ông là "làm suy yếu hiệu quả, giảm trọng số".

Xét về tác động lâu dài hơn, vấn đề lớn nhất mà màn ra mắt này để lại không phải là "liệu Fed có tăng lãi suất tiếp theo hay không", mà là "khi Fed không còn tiết lộ trước con đường cho thị trường, thị trường sẽ định giá lại thế giới như thế nào".