Tác giả bài viết: May P, Janus R

Nguồn bài viết: CoinFound

Về CoinFound: CoinFound là một công ty công nghệ dữ liệu TradFi Crypto hướng đến các tổ chức và nhà đầu tư chuyên nghiệp, cung cấp các dịch bụ như thiết bị đầu cuối dữ liệu tài sản RWA, xếp hạng tài sản RWA, sơ đồ mối quan hệ rủi ro Web3, công cụ phân tích AI và dữ liệu tùy chỉnh. Từ tích hợp dữ liệu, nhận diện rủi ro đến hỗ trợ ra quyết định, giúp các tổ chức tiếp cận thông tin tình báo then chốt với chi phí thấp hơn, hiệu suất cao hơn và chuyển đổi thành những hiểu biết có thể hành động, xây dựng cơ sở hạ tầng nền tảng RWA toàn cầu.

Điểm chính

- Xếp hạng USDT bị hạ bậc và tranh cãi: Tỷ trọng tài sản không được neo (như BTC và Vàng) trong dự trữ của USDT đã đạt khoảng 24%, cùng với sự thiếu hụt về quản trị và minh bạch, khiến nó bị coi là rủi ro cao hơn trong khuôn khổ tài chính truyền thống, dẫn đến việc bị hạ xếp hạng. Việc hạ xếp hạng USDT đã gây ra tranh cãi.

- Tether tăng mạnh tỷ lệ Vàng và Bitcoin: Với mục đích phòng ngừa lạm phát, đa dạng hóa tài sản, giảm phơi nhiễm duy nhất vào USD và tăng lợi nhuận, Tether trong những năm gần đây không ngừng tăng tỷ trọng dự trữ vàng và bitcoin.

- Bản chất khác biệt giữa S&P và Tether: Nhận thức rủi ro của tài chính truyền thống là "Ưu tiên khả năng chi trả", tập trung vào "khả năng thanh khoản dự trữ trong điều kiện rút tiền ồ ạt cực đoan"; trong khi Tether tập trung vào "Ưu tiên thanh khoản thị trường" và khả năng chống rủi ro lâu dài (đặc biệt là rủi ro lạm phát). Hai bên hoàn toàn khác nhau về cách đo lường rủi ro.

- Ý đồ chiến lược chuyển đổi dự trữ của Tether: Mô hình dự trữ của Tether đang chuyển từ dự trữ "1:1" tương đương tiền mặt sang mô hình hỗn hợp "Tài sản cứng (Vàng) + Tài sản kỹ thuật số (BTC) + Tài sản rủi ro thấp (trái phiếu kho bạc Mỹ)". Về bản chất, đây là sự chuyển đổi từ "đơn vị phát hành stablecoin" sang "nhà cung cấp thanh khoản toàn cầu + tổ chức dự trữ tài sản kỹ thuật số", với động lực cốt lõi bao gồm nhu cầu phòng ngừa lạm phát, tăng lợi nhuận theo chu kỳ (ví dụ: dự đoán thị trường tăng giá của BTC/vàng năm 2025) và bố trí phi đô la hóa. Trên thực tế, Tether đang trở nên giống một "Ngân hàng Trung ương Bóng tối" hơn là một đơn vị phát hành stablecoin đơn thuần.

- Hạn chế của hệ thống xếp hạng hiện tại: "Xếp hạng ổn định" của S&P chỉ bao phủ "rủi ro chi trả", không thể đáp ứng nhu cầu của nhà đầu tư về "khả năng tăng giá tài sản" và "khả năng phục hồi theo chu kỳ" của Tether. Trong tương lai, thị trường có thể cần thông tin xếp hạng rủi ro đa chiều hơn, ngoài ra, có thể cần mô hình khung kép "Xếp hạng Ổn định (quản lý + thanh toán) + Xếp hạng Rủi ro Đầu tư (lợi nhuận + chu kỳ)" để kết nối nhận thức rủi ro giữa tài chính truyền thống và crypto.

- Rủi ro ngắn hạn và xu hướng dài hạn của USDT: Sự ổn định neo giá của USDT vẫn được hỗ trợ bởi tính thanh khoản trên chuỗi. Tuy nhiên, về ngắn hạn, 24% tài sản biến động mạnh (BTC/Vàng/Cho vay) trong dự trữ có thể sẽ bộc lộ rủi ro trong chu kỳ giảm lãi suất năm 2026 và thị trường crypto giảm giá tiềm ẩn (năm 2025, sổ sách của Tether có lãi lớn nhờ nắm giữ dự trữ vàng và bitcoin, tuy nhiên, tình hình năm 2026 có thể thay đổi). Về dài hạn, xu hướng "ngân hàng trung ương hóa" của stablecoin (tài sản chống lạm phát + mạng lưới toàn cầu + năng lượng) sẽ thúc đẩy ngành phát triển theo hướng "minh bạch hóa + tiêu chuẩn hóa".

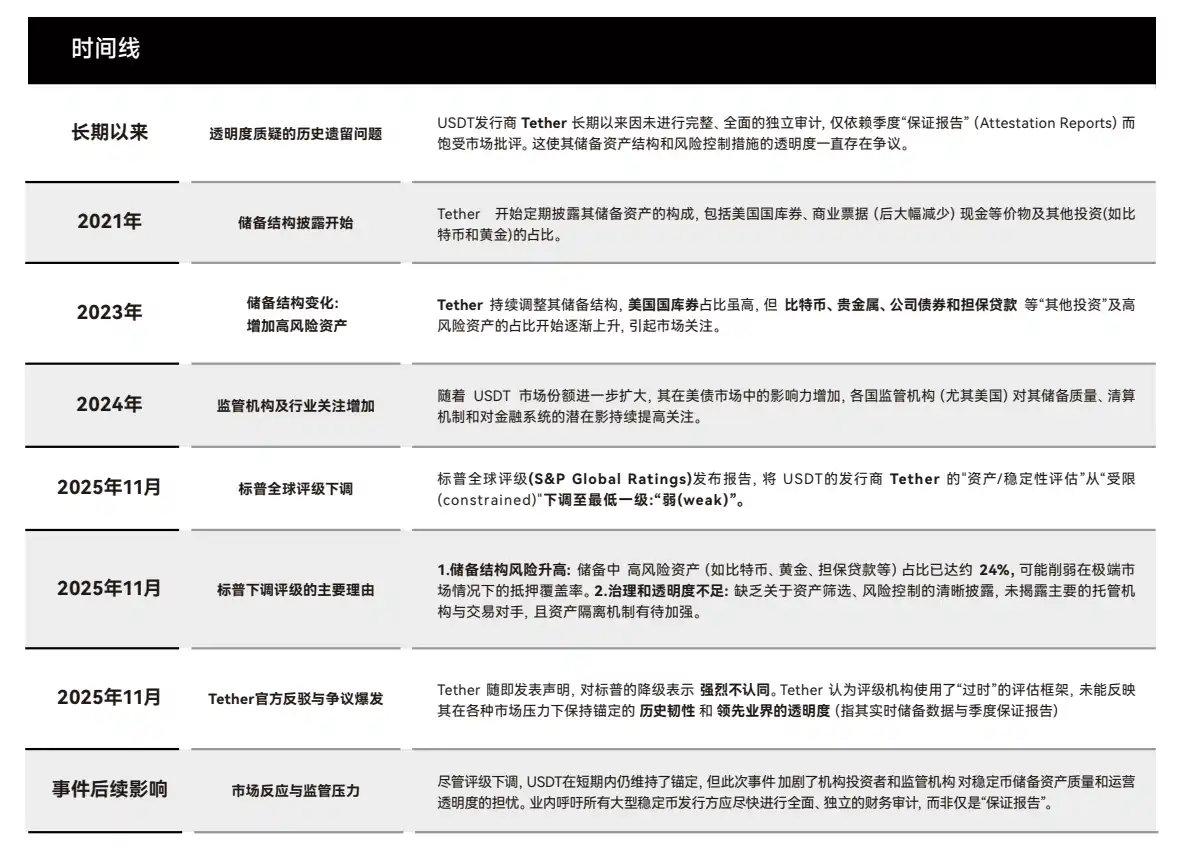

1. Tổng quan sự kiện: Tranh cãi và bản chất việc S&P hạ xếp hạng USDT

1.1 Dòng thời gian sự kiện và mâu thuẫn cốt lõi

Tháng 11 năm 2025, S&P Global đã hạ bậc "đánh giá tài sản/tính ổn định" của USDT từ "hạn chế (constrained)" xuống "yếu (weak)", với hai lý do cốt lõi:

- Rủi ro cấu trúc dự trữ: Tài sản dự trữ của Tether có tỷ trọng tài sản biến động cao (BTC, Vàng, các khoản cho vay, v.v.) đã đạt 24% (năm 2023 chỉ 12%), những tài sản này không thể nhanh chóng chuyển đổi thành tiền mặt trong trường hợp "rút tiền ồ ạt hoảng loạn";

- Thiếu minh bạch trong quản trị: Không tiết lộ các tổ chức lưu ký chính, chi tiết cơ chế tách biệt thế chấp trên chuỗi, và chỉ cung cấp "Báo cáo đảm bảo hàng quý" thay vì kiểm toán độc lập đầy đủ.

Phản ứng của Tether tập trung vào "hiệu suất thực tế của thị trường", và đặt câu hỏi về phương pháp xếp hạng từ hệ thống tài chính truyền thống:

- Khả năng phục hồi theo lịch sử: USDT duy trì được mức neo giá trong 8 sự kiện cực đoan như sự sụp đổ của FTX năm 2022, khủng hoảng ngân hàng Silicon Valley năm 2023, thắt chặt quản lý crypto năm 2024;

- Dẫn đầu về minh bạch: Kể từ năm 2021, cung cấp "dữ liệu dự trữ thời gian thực" (có thể kiểm tra địa chỉ trên chuỗi), báo cáo đảm bảo hàng quý bao phủ hơn 95% tài sản, tốt hơn một số quỹ tiền tệ truyền thống.

(Biểu đồ 1: Tổng quan sự kiện hạ xếp hạng USDT)

1.2 Bản chất của sự khác biệt: Sự va chạm của hai hệ thống đo lường rủi ro

Tháng 11 năm 2025, S&P Global Ratings đã hạ đánh giá tính ổn định của USDT xuống mức thấp nhất "yếu (weak)". Tether ngay lập tức phản ứng công khai, chỉ trích S&P "áp dụng khuôn khổ của thế giới cũ", bỏ qua các bài kiểm tra áp lực cực đoan mà USDT đã trải qua trong thập kỷ qua. Cuộc tranh luận này không chỉ là một tranh cãi về xếp hạng, mà là sự va chạm trực diện của hai nền văn minh tài chính.

- S&P đại diện cho: Hệ thống "Quản lý - Đủ vốn - Khả năng thanh toán"

- Tether đại diện cho: Hệ thống "Thanh khoản thị trường - Nhu cầu giao dịch toàn cầu - Thanh toán tức thời trên chuỗi"

- Hai bên đo lường rủi theo cách hoàn toàn khác nhau, do đó chắc chắn không thể đạt được đồng thuận. Tranh cãi giữa S&P và Tether, bề ngoài là một cuộc khẩu chiến về "xếp hạng ổn định", nhưng bản chất là hai thế giới hoàn toàn khác nhau trong cách hiểu về rủi ro.

- S&P và Tether, một đến từ tài chính truyền thống 100 năm, một đến từ thị trường tần suất cao trên chuỗi 10 năm. S&P sử dụng logic "Ngân hàng Trung ương - Ngân hàng - Quỹ thị trường tiền tệ"; Tether dựa vào logic "Thanh khoản trên chuỗi - Đòn bẩy vĩnh viễn - Quỹ bảo hiểm - Thanh lý tự động".

Và logic mà Tether đại diện, là thị trường tài chính truyền thống hiện không thể áp dụng.

1.3 Điều S&P nhìn thấy: Logic chi trả của tài chính truyền thống

Trong khuôn khổ nhận thức của tài chính truyền thống, tất cả các "công cụ cam kết chi trả 1:1" (quỹ tiền tệ, ngân hàng thương mại, stablecoin) phải đáp ứng hai điều kiện cứng:

1. Tài sản dự trữ phải cực kỳ an toàn, có thể chuyển đổi thành tiền mặt ngay lập tức: S&P trong báo cáo chỉ ra: Tỷ trọng tài sản BTC, Vàng, các khoản cho vay trong dự trữ của Tether đã vượt quá 20%, những tài sản này biến động mạnh, chu kỳ thanh lý dài, trong trường hợp "rút tiền ồ ạt hoảng loạn" có thể không thể bán nhanh theo mệnh giá.

2. Cấu trúc quản trị phải minh bạch, sắp xếp lưu ký phải có thể xuyên suốt: S&P cho rằng thông tin người lưu ký, sự tách biệt thế chấp trên chuỗi, công bố rủi ro của Tether vẫn chưa đầy đủ.

Nói cách khác, trong thế giới của S&P: Rủi ro then chốt của một "stablecoin" nằm ở chỗ stablecoin đó có thể chống đỡ được không khi tất cả mọi người cùng lúc đến để đổi tiền? Đây chính là tính ổn định chi trả (redeemability) của hệ thống truyền thống.

1.4 Điều Tether kiên trì: Logic thanh khoản của thế giới crypto

Nếu sự ổn định của TradFi đến từ "dự trữ có đủ không, có nhanh không, có an toàn không", thì sự ổn định của Tether đến từ "tôi có thể duy trì được thanh khoản khổng lồ trên chuỗi không, rủi ro của thị trường永续 (perpetual) có thể được hấp thụ không, thị trường thứ cấp có thể duy trì được mức neo giá không". Nói cách khác

- TradFi đo lường sự ổn định là khả năng chi trả, còn Crypto đo lường sự ổn định là thanh khoản thị trường + tính ổn định thanh lý.

- Và kỷ lục mười năm của Tether (bao gồm nhiều đợt biến động hoảng loạn) thực sự cho thấy: USDT mất neo giá thường không phải do "dự trữ không đủ", mà là do "mất cân bằng thanh khoản thị trường thứ cấp trong thời gian ngắn", và điều này mỗi lần đều được khắc phục nhanh chóng.

Tại sao Tether phản ứng mạnh mẽ? Bởi vì nó tuân theo một "logic thị trường" khác. Phản ứng của Tether nhấn mạnh ba điểm:

1. USDT đã duy trì mức neo giá 1:1 trong tất cả các điều kiện cực đoan: Bao gồm nhiều lần sàn giao dịch crypto phá sản, chu kỳ tăng lãi suất nhanh của Fed, thắt chặt quản lý, sự kiện ngân hàng rút tiền ồ ạt, v.v. Theo góc nhìn của Tether "Tôi ổn định không phải trên lý thuyết, mà là trong vận hành thực tế mười năm không bao giờ mất neo. Xếp hạng thực của stablecoin là do thị trường đưa ra mỗi ngày, không phải do mô hình."

2. Dữ liệu dự trữ thời gian thực + báo cáo chứng nhận hàng quý là đủ minh bạch: Tether cho rằng nó đã tốt hơn một số ngân hàng bóng tối hoặc MMF (Quỹ thị trường tiền tệ) của TradFi. Nhưng S&P không công nhận hình thức "công bố minh bạch trang web thời gian thực" này, vì phương pháp luận của S&P cho rằng "minh bạch chưa được kiểm toán, minh bạch đáng tin cậy".

3. BTC/Vàng là "tài sản chống lạm phát + dự trữ chiến lược", không phải là phơi nhiễm rủi ro cao: Năm 2025, BTC và vàng tăng mạnh, mang lại cho Tether lợi nhuận kế toán khổng lồ (hơn 100 tỷ USD). Điều này khiến Tether thực tế hình thành một mô hình kiểu ngân hàng trung ương hỗn hợp "tài sản cứng + trái phiếu kho bạc Mỹ + cho vay + tài sản kỹ thuật số". Thế giới quan của Tether là "Tôi giống như dự trữ ngân hàng trung ương của một quốc gia, cấu trúc của tôi không phải là hệ thống USD truyền thống, mà là rổ tài sản toàn cầu mới." Nhưng thế giới quan của S&P là "Bạn không phải là ngân hàng trung ương, bạn chỉ là một đơn vị phát hành token cam kết chi trả 1:1."

1.5 Tại sao sự hiểu biết về "rủi ro" của hai bên hoàn toàn xung đột?

Nó tiết lộ một sự thật then chốt: Thị trường crypto và TradFi hoàn toàn khác nhau về logic chịu rủi ro.

- Arthur Hayes vào ngày 27 tháng 11 đã đăng một bài viết về hợp đồng永续 (perpetual), hợp đồng永续 là một ví dụ điển hình thể hiện rõ ràng sự không thể hòa nhập hiện tại giữa tài chính truyền thống và tài chính crypto. Trong tài chính truyền thống (TradFi), rủi ro của hợp đồng kỳ hạn đến từ "trách nhiệm truy đòi vô hạn". Trong TradFi, thanh lý không kịp thời, vị thế thủng, nhà đầu tư lỗ đến âm, cần tiếp tục bù tiền (Margin Call), thậm chí sẽ sử dụng toàn bộ tài sản cá nhân để trả nợ. Vì vậy TradFi phải yêu cầu dự trữ "tài sản chất lượng cực cao", bất kỳ biến động nào cũng không được.

- Nhưng trong tài chính crypto (Crypto), rủi ro do "quỹ bảo hiểm + thanh lý tự động + ADL (Automatic Deleveraging - Giảm đòn bẩy tự động)" chịu trách nhiệm. Điều này là do trong hợp đồng永续 crypto, thua lỗ không phải do nhà giao dịch chịu trách nhiệm vô hạn. Trong hệ thống tài chính crypto, lợi nhuận thanh lý bổ sung vào quỹ bảo hiểm, phí thanh lý mạnh được đưa vào quỹ bảo hiểm, ADL (giảm đòn bẩy tự động) đáy, vốn tự có của sàn giao dịch bổ sung. Kết quả cuối cùng là người dùng crypto mất nhiều nhất là tiền ký quỹ, nhưng không mắc nợ. Vì vậy thị trường crypto có thể chấp nhận tài sản biến động cao hơn, vì có cấu trúc thị trường chống đỡ.

Đây là bản chất của sự khác biệt giữa S&P và Tether: S&P đo lường rủi ro của TradFi, tức là "Nếu tất cả mọi người cùng đến rút tiền ồ ạt, bạn có thể chi trả được không?" Tether ứng phó với rủi ro của Crypto, tức là trong thị trường biến động cao 7x24, tôi có thể đảm bảo giao dịch, thanh khoản và sử dụng tần suất cao toàn cầu không? Hai bên không phải là một hệ thống đo lường cùng chiều.

2. Chuyển đổi dự trữ của Tether: Logic chiến lược từ "Stablecoin" sang "Ngân hàng Trung ương Bóng tối"

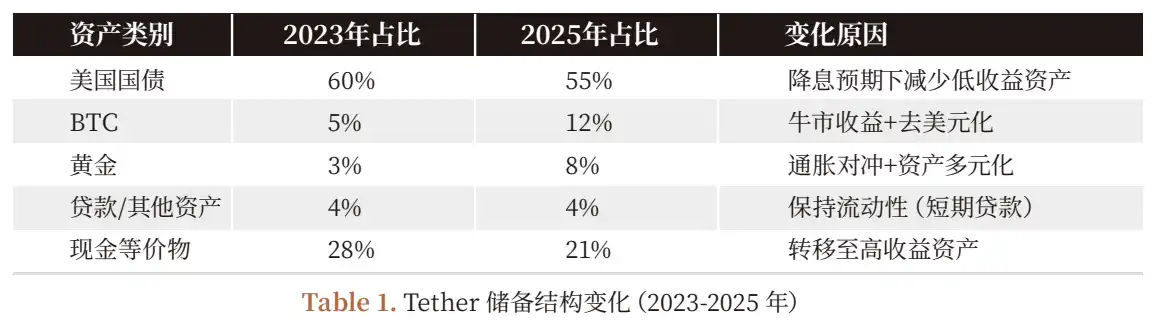

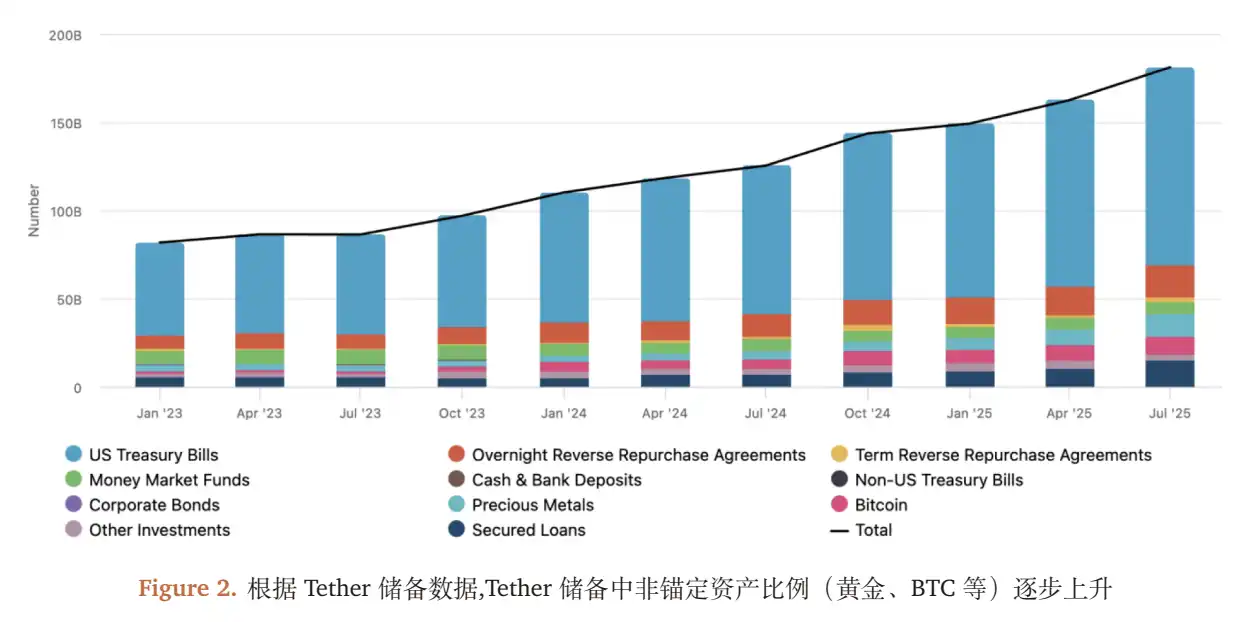

2.1 Thay đổi chuỗi thời gian của cấu trúc dự trữ (2023-2025)

2.2 Tại sao tăng tỷ lệ BTC, Vàng? Cân bằng lợi nhuận thuận chu kỳ và chiến lược dài hạn

Chuyển đổi cấu trúc dự trữ của Tether (2023-2025) không phải ngẫu nhiên, mà là sự cân nhắc ba yếu tố "lợi nhuận - rủi ro - chiến lược":

1. Nhu cầu phòng ngừa lạm phát: Giai đoạn 2022-2024 Fed tăng lãi suất khiến sức mua USD giảm (CPI Mỹ tăng từ 2% lên 8%), Vàng (công cụ phòng ngừa lạm phát truyền thống) và BTC (vàng kỹ thuật số) trở thành tài sản cốt lõi để phòng ngừa lạm phát;

2. Tăng lợi nhuận thuận chu kỳ: Năm 2025 giá BTC tăng từ 40 nghìn USD lên 65 nghìn USD (tăng 62.5%), Vàng từ 1900 USD/ounce lên 2500 USD/ounce (tăng 31.6%), lợi nhuận chưa thực hiện của Tether chiếm 70% lợi nhuận ròng 9 tháng đầu năm 2025 (10 tỷ USD) (lãi trái phiếu kho bạc chỉ đóng góp 3 tỷ USD);

3. Bố trí phi đô la hóa: Tỷ trọng dự trữ USD của Tether giảm từ 75% năm 2023 xuống 55% năm 2025, thông qua tăng tỷ trọng vàng, BTC, giảm phơi nhiễm vào tài sản đơn nhất là USD (ứng phó với khủng hoảng trần nợ Mỹ, xu hướng phi đô la hóa toàn cầu).

2.3 "Ngọt ngào và rủi ro" của cấu trúc lợi nhuận: Rủi ro dưới chu kỳ thuận

Hiệu suất năm 2025 của Tether (lợi nhuận ròng 9 tháng đầu vượt 10 tỷ) thoạt nhìn có vẻ sáng sủa, nhưng cấu trúc lợi nhuận phụ thuộc cao vào "chu kỳ thị trường tăng giá":

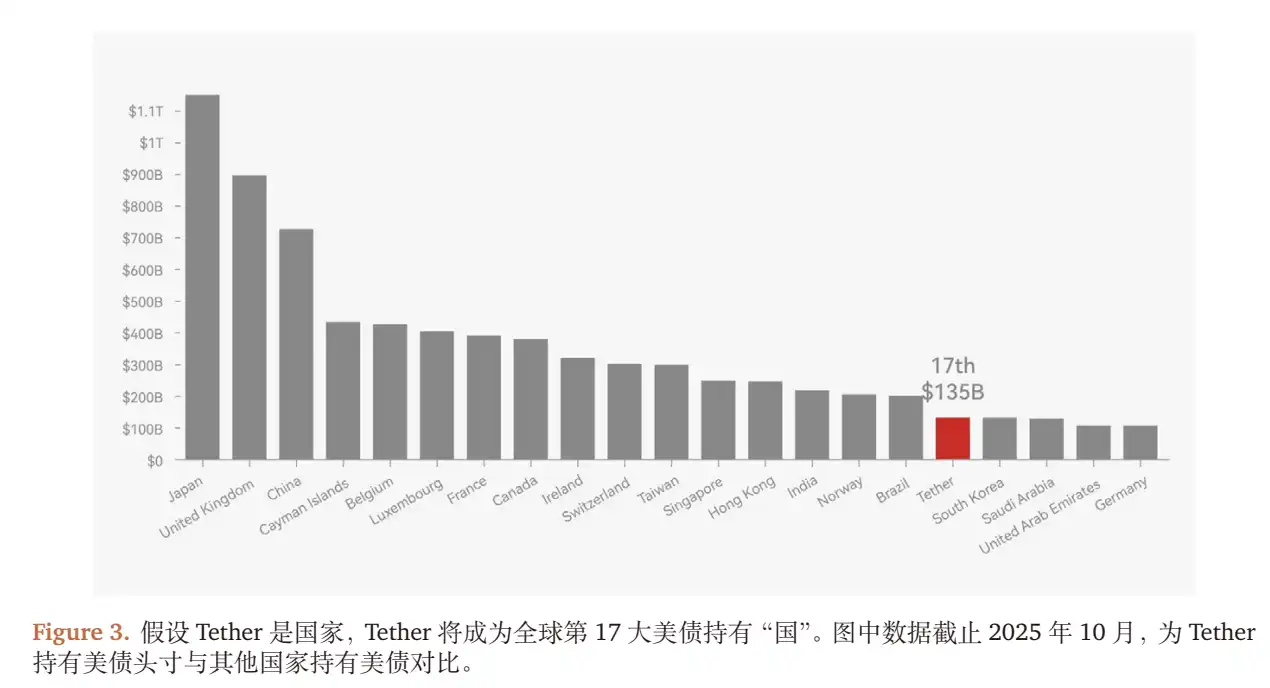

- Lợi nhuận ổn định: Thu nhập lãi từ trái phiếu kho bạc Mỹ khoảng 1350 tỷ USD (lợi suất trái phiếu kho bạc kỳ hạn 1 năm năm 2025 khoảng 2.2%), đóng góp khoảng 3 tỷ USD;

- Lợi nhuận thả nổi: Lợi nhuận chưa thực hiện từ BTC (khoảng 100 nghìn coin) và Vàng (khoảng 10 triệu ounce), đóng góp khoảng 7 tỷ USD (tương ứng BTC tăng 25 nghìn USD/coin, Vàng tăng 600 USD/ounce).

Cơ chế truyền dẫn rủi ro:

- Nếu năm 2026 Fed giảm lãi suất 25bp (đồng thuận thị trường), thu nhập lãi trái phiếu kho bạc của Tether sẽ giảm 325 triệu USD/năm (1350 tỷ * 0.25%);

- Nếu giá BTC giảm 20% (trở về 52 nghìn USD), Vàng giảm 10% (trở về 2250 USD/ounce), lợi nhuận chưa thực hiện của Tether sẽ thu hẹp khoảng 2.5 tỷ USD (BTC giảm giá 2.5 tỷ USD + Vàng giảm giá 2.5 tỷ USD);

- Nếu thị trường crypto bước vào chu kỳ giảm giá (như năm 2022), lượng phát hành stablecoin thu hẹp (năm 2022 lượng phát hành USDT giảm từ 800 tỷ xuống 600 tỷ), quy mô nắm giữ trái phiếu kho bạc của Tether sẽ giảm, tiếp tục thu hẹp thu nhập lãi.

2.4 Mục tiêu cuối cùng của chuyển đổi chiến lược: Từ "Stablecoin" sang "Ngân hàng Trung ương Bóng tối"

Chúng tôi thông qua theo dõi địa chỉ trên chuỗi và bố trí nghiệp vụ của Tether phát hiện, nó đã vượt qua định vị "đơn vị phát hành stablecoin", đang xây dựng hệ thống "Ngân hàng Trung ương Bóng tối" "dự trữ tài sản chống lạm phát + phát hành stablecoin toàn cầu + mạng lưới phân phối trên chuỗi + năng lượng":

- Dự trữ tài sản chống lạm phát: Tỷ trọng BTC, Vàng $24%, tương ứng "dự trữ ngoại hối của ngân hàng trung ương";

- Phát hành stablecoin toàn cầu: Khối lượng giao dịch trên chuỗi của USDT tại 150 quốc gia chiếm 70% tổng khối lượng giao dịch stablecoin, tương ứng "phát hành tiền pháp định của ngân hàng trung ương";

- Mạng lưới phân phối trên chuỗi: Hợp tác với Binance, Uniswap và hơn 200+ sàn giao dịch/giao thức DeFi, đạt được chuyển khoản tức thời toàn cầu của USDT;

- Bố trí năng lượng: Đầu tư 1 tỷ USD vào trang trại khai thác bitcoin (năm 2025 sức mạnh tính toán chiếm 5% toàn cầu), phòng ngừa chi phí năng lượng khai thác BTC.

2.5 Hiệu suất thị trường: Tính ổn định neo giá và thanh khoản của USDT

- Độ lệch neo giá: Giai đoạn 2023-2025, độ lệch giá USDT (chênh lệch với USD) trung bình chỉ 0.02%, thấp hơn nhiều so với USDC (0.05%), DAI (0.1%);

- Thanh khoản trên chuỗi: Quy mô bể thanh khoản của USDT trên Uniswap V3 đạt 50$ tỷ USD (năm 2023 chỉ 10 tỷ), chênh lệch giá chào (Spread) của nhà tạo lập thị trường ổn định trong phạm vi 0.01%;

- Lượng nắm giữ thể chế: Năm 2025 tỷ lệ thể chế nắm giữ USDT tăng từ 15% năm 2023 lên 30%, cho thấy thể chế đã coi USDT là "công cụ kết hợp giữa thanh khoản và tăng giá tài sản (không phải stablecoin thuần túy).

3. Triển vọng tương lai: Hướng phát triển của hệ thống xếp hạng stablecoin

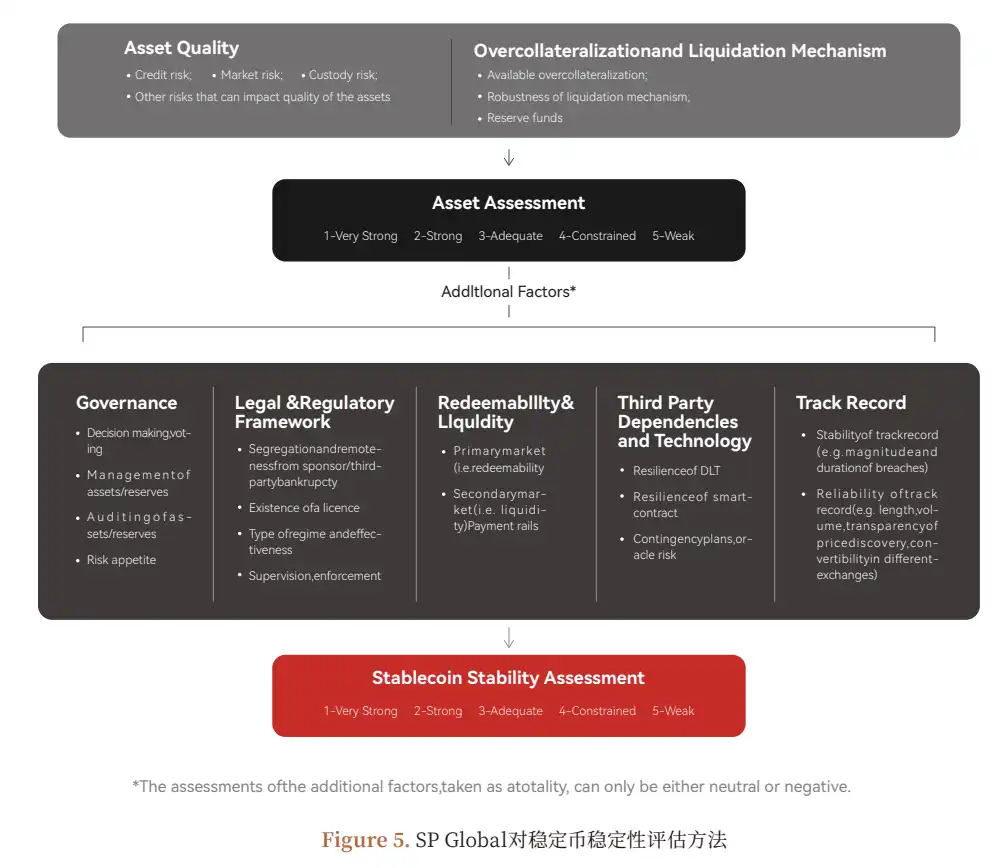

3.1 Hạn chế của hệ thống xếp hạng hiện tại: Chỉ bao phủ rủi ro chi trả

Xếp hạng ổn định của S&P giải quyết vấn đề stablecoin có thể chi trả được không, nhưng không thể đáp ứng nhu cầu cốt lõi của nhà đầu tư thể chế:

- Chất lượng lợi nhuận: Lợi nhuận của Tether có bền vững không? (ví dụ: lợi nhuận giảm sau khi trái phiếu giảm lãi suất)

- Rủi ro phơi nhiễm: Tỷ trọng BTC, Vàng có quá cao không? (ví dụ: ảnh hưởng của BTC giảm $20\%$ đến dự trữ)

- Rủi ro kinh doanh: Quản trị của Tether có minh bạch không? (ví dụ: tính an toàn của tài sản lưu ký)

3.2 Vượt ra ngoài hệ thống xếp hạng hiện tại

Trong tương lai, thị trường crypto có thể cần hệ thống xếp hạng hoàn thiện hơn, không chỉ tập trung vào chi trả và ổn định. Trong tương lai, thiết kế xếp hạng có thể cần như sau

Xếp hạng Ổn định (nâng cấp khung hiện có)

- Chỉ số cốt lõi: "Hệ số an toàn" của tài sản dự trữ (tỷ trọng tương đương tiền mặt), "hệ số thanh khoản" (chu kỳ thanh lý của tài sản biến động cao), "hệ số minh bạch" (tỷ lệ bao phủ kiểm toán độc lập, công bố thông tin lưu ký);

- Mục tiêu: Trả lời câu hỏi "stablecoin có thể duy trì chi trả trong điều kiện rút tiền ồ ạt cực đoan không".

Xếp hạng Rủi ro Đầu tư (khung mới bổ sung)

Chỉ số cốt lõi:

- Chất lượng lợi nhuận: Tỷ trọng lợi nhuận ổn định (lãi trái phiếu) (>=50% là "rủi ro thấp");

- Quản lý phơi nhiễm: Tỷ trọng tài sản biến động cao (<=10% là "rủi ro thấp");

- Rủi ro kinh doanh: Tỷ lệ tăng trưởng lợi nhuận của đơn vị phát hành (>=10% là "ổn định"), khả năng tuân thủ quy định (ví dụ: giấy phép MSB Mỹ, chứng nhận MiCA EU);

- Mục tiêu: Trả lời câu hỏi "đơn vị phát hành stablecoin có thể tiếp tục kinh doanh không, tài sản dự trữ của nó có thể tăng giá không".

3.3 Xu hướng ngành: Từ "tranh cãi" đến "tiêu chuẩn"

Tranh cãi giữa S&P và Tether lần này, bản chất là "xuất quy tắc" của tài chính truyền thống sang thị trường crypto. Chúng tôi đánh giá:

- Ngắn hạn: Quản lý sẽ thúc đẩy "yêu cầu bắt buộc minh bạch hóa" stablecoin (ví dụ: Đạo luật Stablecoin của Mỹ yêu cầu dự trữ 100% tương đương tiền mặt, MiCA EU yêu cầu kiểm toán đầy đủ);

- Trung hạn: Hệ thống xếp hạng sẽ phát triển, và xếp hạng cũng không giới hạn trong hệ thống "quản lý - đủ vốn - khả năng thanh toán". Nhà đầu tư thể chế sẽ dựa vào "Xếp hạng Ổn định + Xếp hạng Rủi ro Đầu tư" để sử dụng stablecoin trong các tình huống khác nhau;

- Dài hạn: Stablecoin có thể tiếp tục phân hóa thành "công cụ ổn định thuần túy" (như USDC, 100% tương đương tiền mặt) và "công cụ ổn định kiêm tăng giá" (như USDT, dự trữ hỗn hợp), đáp ứng nhu cầu của các nhà đầu tư khác nhau.

Cảnh báo rủi ro

1. Rủi ro biến động giá tài sản dự trữ: Giá BTC, Vàng giảm sẽ dẫn đến giảm giá dự trữ của Tether, ảnh hưởng đến niềm tin chi trả;

2. Rủi ro chính sách quản lý: Nếu Mỹ, EU yêu cầu stablecoin nắm giữ 100% tương đương tiền mặt, Tether cần bán BTC, Vàng, dẫn đến lợi nhuận giảm mạnh;

3. Rủi ro thanh khoản thị trường: Trong tình huống thị trường cực đoan (như sự sụp đổ của FTX năm 2022), thanh khoản trên chuỗi cạn kiệt có thể khiến USDT mất neo giá;

4. Rủi ro quản lý kinh doanh: Sự thiếu minh bạch trong quản trị của Tether có thể gây ra rủi ro thao túng nội bộ (ví dụ: tài sản lưu ký bị đánh cắp).

Liên kết tải báo cáo nghiên cứu "Sóng gió xếp hạng USDT":https://app.coinfound.org/research/1

Tuyên bố của nhà phân tích: Báo cáo này dựa trên thông tin công khai và giả định hợp lý, không构成 khuyến nghị đầu tư. Nhà phân tích không nắm giữ vị thế của Tether hoặc USDT.

Tuyên bố bản quyền: Bản quyền báo cáo này thuộc về Coinfound.