Trong thời gian dài, việc phân bổ quyền định giá của chuỗi cung ứng bán dẫn đã hình thành nên một mô hình kim tự tháp đậm nét. Đứng trên đỉnh tháp là các gã khổng lồ như Apple, NVIDIA, Microsoft, Google, Amazon, những người nắm giữ nhu cầu cuối cùng, đơn đặt hàng điện toán đám mây và quyền định nghĩa hệ thống; bên dưới là các gã khổng lồ sản xuất như TSMC, Samsung, SK Hynix, Micron, nắm giữ sản xuất tiên tiến, bộ nhớ tiên tiến và năng lực then chốt. Ngược lại, các nhà cung cấp thiết bị mặc dù nằm ở thượng nguồn của hệ thống sản xuất và có rào cản công nghệ cực cao ở một số khâu, nhưng trong hệ thống mua sắm của khách hàng lớn, vẫn thường xuyên phải đối mặt với áp lực như giảm chi phí hàng năm, giảm giá trong mua sắm lặp lại, nhịp độ nghiệm thu và hủy đơn hàng theo chu kỳ.

Ngành công nghiệp thiết bị bán dẫn vì vậy đã hình thành một quy tắc bất thành văn: việc đưa thiết bị mới vào sử dụng (Design-in) thường yêu cầu nhà cung cấp thiết bị phải nhượng bộ lớn về giá cả; còn trong giai đoạn mua sắm lặp lại (Repeat Order) tiếp theo, các nhà máy sản xuất wafer thường dựa trên quy ước quản lý chuỗi cung ứng để yêu cầu nhà cung cấp tiếp tục giảm giá. Đặc biệt trong giai đoạn chu kỳ bộ nhớ đi xuống, chi tiêu vốn của nhà máy wafer thu hẹp, áp lực giảm giá khoảng 10% để nhận đơn hàng, duy trì thị phần và giữ cho dây chuyền sản xuất hoạt động là điều không hiếm gặp đối với các nhà cung cấp thiết bị.

Nhưng hiện nay, "quy tắc sắt" này của thị trường người mua kéo dài nhiều năm đang bắt đầu lung lay.

Gần đây, nhiều nhà cung cấp thiết bị cấp một của SK Hynix đã đề xuất ngược lại việc tăng giá cung cấp từ 3%-4%. Truyền thông Hàn Quốc đưa tin, SK Hynix đã yêu cầu các nhà cung cấp liên quan nộp tài liệu căn cứ điều chỉnh giá và đang đánh giá. Điều này trong giới thiết bị bán dẫn vốn có ranh giới nghiêm ngặt và người mua hoàn toàn chiếm ưu thế trước đây là hầu như không thể tưởng tượng được.

Đằng sau hiện tượng bất thường này là sự mất cân bằng cung cầu thiết bị do cơn sốt sức mạnh tính toán AI gây ra - khi tốc độ mở rộng sản xuất của nhà máy wafer trực tiếp quyết định việc họ có thể nhận được đơn hàng chip AI lớn từ các nhà sản xuất chip hay không, "mua được thiết bị" đã trở thành cuộc chạy đua vũ trang cấp bách nhất.

Thiết bị TCB đang bán cháy hàng

Một trường hợp điển hình rõ ràng là: gần đây, thiết bị TCB (Thermo-Compression Bonding - Liên kết ép nhiệt) sắp bán cháy hàng. Do SK Hynix đang mở rộng sản xuất HBM4, hai nhà sản xuất thiết bị TCB của Hàn Quốc là Hanmi Semiconductor và Hanwha Semitech, gần đây lần lượt nhận được các đơn đặt hàng TC Bonder với quy mô tương đương. Trong cấu trúc phức tạp của chip AI, thiết bị TCB đóng vai trò then chốt như "xâu chuỗi".

Trong thị trường thiết bị TCB, Hanmi Semiconductor, Hanwha Semitech của Hàn Quốc và ASMPT là ba nhà sản xuất chính.

Trong đó, Hanmi Semiconductor là công ty dẫn đầu hiện tại về HBM TC Bonder. Báo cáo của TechInsights cho thấy, tính đến ba quý đầu năm 2025, Hanmi chiếm 71,2% thị phần HBM TC Bonder theo doanh thu, dẫn đầu trước SEMES, ASMPT, Yamaha Robotics và Hanwha Semitech. Lợi thế của Hanmi nằm ở việc sớm hợp tác chặt chẽ với SK hynix và bao phủ cả hai hướng sản xuất HBM là NCF và MR-MUF.

Theo báo cáo của The Elec ngày 10/6, vào ngày 8/6, Hanmi Semiconductor tiết lộ đã nhận được đơn đặt hàng TC Bonder trị giá 442 tỷ won từ SK hynix, dùng cho sản xuất HBM4, với mã thiết bị là TC Bonder 4.5 Griffin, thời gian giao hàng đến đầu tháng 9. Ước tính với giá mỗi máy khoảng 30 tỷ won, thị trường cho rằng đơn hàng này tương ứng với khoảng 15 máy.

Tuy nhiên, rủi ro của Hanmi Semiconductor cũng rõ ràng, khách hàng của họ đang đa dạng hóa nhà cung cấp, SK hynix đã đưa ASMPT, Hanwha vào, và Micron cũng có thể đưa thêm các nhà cung cấp thay thế.

Trong khi đó, Hanwha Semitech đang từ đối thủ cạnh tranh trở thành lựa chọn chính dự phòng của SK hynix. Gần đây, Hanwha Semitech cũng đã nhận được đơn hàng từ SK hynix, họ không chỉ cung cấp hệ thống cụm Hybrid Bonding D2W cho SK hynix, mà còn nhận được thêm đơn đặt hàng TC Bonder HBM4 từ SK hynix. Vì vậy, Hanwha có hai hướng cạnh tranh với Hanmi: một là cạnh tranh giành đơn đặt hàng TC Bonder HBM4 của SK hynix, hai là mở rộng sang Hybrid Bonding. The Elec cho biết hệ thống cụm Hybrid Bonding SHB2 Nano của họ đã vào dây chuyền sản xuất của SK hynix từ tháng 4 để đánh giá chất lượng và tối ưu hóa.

TrendForce cho rằng, đơn đặt hàng này được coi là làm giảm bớt lo ngại của thị trường về việc chi tiêu vốn thận trọng và chậm trễ tăng công suất trong giai đoạn chuyển đổi từ HBM3E sang HBM4. Việc SK hynix đặt hàng đồng thời cho nhiều nhà cung cấp thiết bị TCB cho thấy rõ ràng họ đang áp dụng chiến lược đa nhà cung cấp: Hanmi, Hanwha, ASMPT đều đang tham gia vào chuỗi cung ứng TCB của họ. Ngay từ năm 2025, The Elec đã đưa tin SK hynix có kế hoạch mua tối đa 80 máy TC Bonder trong năm đó, cao hơn kế hoạch ban đầu là 50 máy; đồng thời Hanmi cũng nhận được đơn đặt hàng khoảng 50 máy TC Bonder từ Micron.

Khác với thị trường chính của Hanmi và Hanwha. Thị phần của ASMPT trong thị trường HBM không cao lắm, nhưng lại rất mạnh về C2S/C2W. Các đơn đặt hàng được công bố công khai của họ chủ yếu tập trung vào chip AI C2S và chip logic C2W, và họ tuyên bố số lượng thiết bị TCB lắp đặt toàn cầu vượt quá 500 máy, đồng thời dự kiến TAM (Total Addressable Market - Thị trường tiềm năng tổng thể) của TCB sẽ vượt 1 tỷ USD vào năm 2027, với mục tiêu chiếm 35% đến 40% thị phần. ASMPT giống như một nhà cung cấp thiết bị đóng gói tiên tiến theo nền tảng hơn là một nhà sản xuất thiết bị HBM đơn lẻ.

ASMPT lần lượt nhận được đơn đặt hàng 19 máy, 15 máy thiết bị TCB C2S vào tháng 12/2025, khách hàng là đối tác OSAT chính phục vụ hoạt động kinh doanh chip AI của một nhà sản xuất wafer hàng đầu. ASMPT tuyên bố họ là nhà cung cấp duy nhất và POR (Process of Record - Quy trình chuẩn) cho giải pháp TCB C2S của khách hàng này.

Vào ngày 8/6/2026, ASMPT lại thông báo nhận được đơn đặt hàng lặp lại từ một IDM hàng đầu toàn cầu, cung cấp 8 máy thiết bị TCB C2W, dùng cho sản xuất CPU máy khách và trung tâm dữ liệu tiên tiến. ASMPT đặc biệt nhấn mạnh, kiến trúc Chiplet đang xâm nhập vào bộ xử lý máy khách và trung tâm dữ liệu, thúc đẩy nhu cầu về TCB C2W.

Vì vậy, nhìn tổng thể, làn sóng đơn đặt hàng TCB này, về bản chất là sự cộng hưởng của ba tuyến: xếp chồng HBM + chip AI C2S + chip logic Chiplet C2W.

Hybrid Bonding vẫn chưa đến?

Thị trường từng cho rằng, khi đường dẫn (linewidth) và khoảng cách chân (pitch) thu nhỏ hơn nữa, Hybrid Bonding (Liên kết lai) tiên tiến hơn sẽ thay thế TCB. Nhưng hiện nay, nhịp độ thay thế này đang bị kéo dài.

Thứ nhất, trong giai đoạn HBM4, TCB vẫn là con đường sản xuất hàng loạt thực tế hơn.

HBM4 cần xếp chồng cao hơn, băng thông cao hơn, tản nhiệt tốt hơn, nhưng Hybrid Bonding yêu cầu cao hơn về độ phẳng bề mặt, kiểm soát hạt, độ sạch, tăng tỷ lệ thành phẩm. Do đó, các nhà máy sản xuất wafer bộ nhớ và logic một mặt tiếp tục sử dụng TCB, mặt khác cũng đang chuẩn bị cho dây chuyền Hybrid Bonding.

Mặc dù vào tháng 4 năm nay, SK hynix đã mua hệ thống Hybrid Bonding trực tuyến do Applied Materials (AMAT) phối hợp với BESI phát triển (AMAT mua 9% cổ phần Besi năm 2025, hai bên hợp tác phát triển hệ thống Hybrid Bonding dựa trên die). Nhưng theo báo cáo của The Elec, đơn đặt hàng thiết bị trị giá khoảng 200 tỷ won này chủ yếu hướng tới việc chuẩn bị nghiên cứu phát triển cho thế hệ HBM tiếp theo, chứ không phải ngay lập tức thay thế hoàn toàn TCB trong sản xuất hàng loạt. Thiết bị trực tuyến này tích hợp thiết bị xử lý CMP (Chemical Mechanical Planarization - Đánh bóng hóa cơ) và plasma của AMAT cùng máy liên kết chip lai của BESI, dự kiến sẽ được lắp đặt và sử dụng trên dây chuyền sản xuất nghiên cứu trong thời gian tới. Hệ thống này cũng đã được đưa vào sản xuất hàng loạt tại TSMC.

Chính hệ thống Kinex của Applied Materials cũng nhấn mạnh, Hybrid Bonding cần tích hợp các mô-đun như làm sạch ướt, kích hoạt plasma, đo lường in-situ, kiểm soát thời gian xếp hàng, cho thấy nó không chỉ là một máy dán chip đơn thuần, mà gần hơn với một hệ thống phức tạp tích hợp cả tiền đạo và hậu đạo.

Hệ thống Kinex (Nguồn: Applied Materials)

Việc các nhà máy wafer đặt cược vào Hybrid Bonding cũng đang thúc đẩy sự phát triển nhanh chóng của BESI. Đơn đặt hàng quý I/2026 của BESI tăng 104,5% so với cùng kỳ lên 2,697 tỷ euro, Reuters cho biết mức tăng trưởng chủ yếu được thúc đẩy bởi nhu cầu Hybrid Bonding, và thị trường bộ nhớ đã có khách hàng thứ hai bước vào giai đoạn chứng nhận liên quan đến HBM.

Thứ hai, việc nới lỏng tiêu chuẩn cũng kéo dài tuổi thọ cho TCB.

Theo báo cáo của TrendForce vào tháng 4, JEDEC được cho là đang thảo luận về việc nới lỏng thông số kỹ thuật chiều cao cho thế hệ HBM tiếp theo từ 775 micron lên khoảng 900 micron, điều này có thể làm chậm tốc độ áp dụng Hybrid Bonding. Bởi vì một khi hạn chế về chiều cao xếp chồng được nới lỏng, các nhà sản xuất có thể tiếp tục sử dụng con đường TCB đã chín muồi để hỗ trợ nhiều lớp xếp chồng hơn, mà không phải ngay lập tức gánh chịu rủi ro về tỷ lệ thành phẩm của Hybrid Bonding.

Cuối cùng, thiết bị TCB cũng đang được nâng cấp, không đứng yên.

Ví dụ, ASMPT gần đây giới thiệu công nghệ TCB AOR, trọng tâm là không dùng chất trợ hàn (flux), loại bỏ oxit chủ động, giảm ô nhiễm còn sót lại, nâng cao độ đồng đều của liên kết, mục tiêu là giải quyết thách thức về chiều cao xếp chồng, độ chính xác và tỷ lệ thành phẩm của HBM thế hệ tiếp theo.

Vì vậy, từ góc nhìn hiện tại, đánh giá hợp lý hơn về ngành là: Trong giai đoạn HBM4/HBM4E, TCB và Hybrid Bonding sẽ cùng tồn tại; đến thời đại HBM5 và số lớp cao hơn, tỷ trọng của Hybrid Bonding mới có thể tăng lên đáng kể.

Tóm lại, TCB không phải là một cơn sốt nhỏ, mà là sự thay đổi cấu trúc của thiết bị hậu đạo. Báo cáo liên quan của Yole chỉ ra, thiết bị hậu đạo đang từ một khâu hỗ trợ đóng gói truyền thống trở thành thị trường thiết bị chiến lược của đóng gói tiên tiến; trong đó TCB và Hybrid Bonding là hai hướng tăng trưởng nhanh nhất. Yole dự báo thị trường TCB sẽ đạt 936 triệu USD vào năm 2030, tốc độ tăng trưởng kép hàng năm (CAGR) giai đoạn 2025-2030 khoảng 11,6%; thị trường thiết bị Hybrid Bonding đạt 397 triệu USD vào năm 2030, với CAGR khoảng 21,1%.

Số liệu liên quan của Counterpoint cũng cho thấy, GPU AI và ASIC AI tùy chỉnh thúc đẩy tăng trưởng sản xuất tiên tiến và đóng gói tiên tiến; họ dự báo công suất đóng gói tiên tiến của ngành vào năm 2026 có thể mở rộng khoảng 80% so với cùng kỳ, và cho rằng đóng gói tiên tiến đã trở thành "yếu tố then chốt" (gating factor) cho việc triển khai AI.

Vì AI, thiết bị kiểm tra, cũng bị nghẽn cổ chai

Cơn sốt mở rộng sản xuất AI không chỉ khiến các nhà máy wafer tranh giành thiết bị, mà chính chuỗi cung ứng của các nhà sản xuất thiết bị, cũng đang bị nghẽn cổ chai bởi các linh kiện then chốt như FPGA, CPU, Driver IC.

Theo báo cáo của The Elec ngày 29/5, các nhà sản xuất thiết bị kiểm tra bán dẫn Hàn Quốc đang gặp phải tình trạng thiếu hụt linh kiện "nghiêm trọng nhất trong lịch sử", trong ngành thậm chí xuất hiện một câu nói mỉa mai: "Không có bán dẫn, thì không thể chế tạo ra thiết bị kiểm tra bán dẫn." Báo cáo cho biết, thời gian giao hàng của FPGA dùng để vận hành thiết bị kiểm tra đã kéo dài từ khoảng 8-10 tuần trước đây lên tối đa 52 tuần; Driver IC trước đây có thể mua ngay từ kênh phân phối, nay phải đợi ít nhất 10 tuần; CPU x86 và GPU cũng bị thiếu hụt, giá một số sản phẩm tăng từ khoảng 1 triệu won lên 3 triệu won, mức tăng cao nhất gấp ba lần.

Do các trung tâm dữ liệu AI hút hết năng lực sản xuất chip cao cấp, mức độ ưu tiên phân bổ và đệm tồn kho, các nhà sản xuất thiết bị kiểm tra trở thành "hạ nguồn của hạ nguồn", bị chèn ép trong việc phân bổ linh kiện then chốt. Ví dụ, theo Sourceability chỉ ra gần đây, thời gian giao hàng FPGA kéo dài đến trên 52 tuần, nguyên nhân chính đằng sau là do nhu cầu từ trung tâm dữ liệu, các công ty đám mây siêu lớn và công ty hạ tầng AI với đơn hàng lớn hơn và quyền thương lượng mạnh hơn, đã nhận được mức độ ưu tiên cung cấp cao hơn, các ngành công nghiệp khác phụ thuộc vào linh kiện tương tự bị đẩy ra phía sau. CPU và GPU cũng vậy, các nhà sản xuất thiết bị kiểm tra mặc dù quan trọng về mặt kỹ thuật, nhưng quy mô mua sắm khó có thể so sánh với các công ty đám mây và nhà sản xuất máy chủ AI.

Lý lẽ thiếu hụt của Driver IC khác với FPGA, CPU, GPU, sự thiếu hụt của chúng, về bản chất là do các linh kiện analog/tín hiệu hỗn hợp hiệu suất cao nhưng thị trường nhỏ, gặp phải nhu cầu thiết bị kiểm tra tăng lên, dẫn đến độ đàn hồi cung ứng kém. Trang web của ADI liệt kê Automatic Test Equipment (Thiết bị kiểm tra tự động) như một hướng sản phẩm chuyên biệt, cho thấy loại chip này vốn dĩ là linh kiện then chốt chuyên dụng trong chuỗi cung ứng thiết bị kiểm tra.

Sự thiếu hụt của các linh kiện then chốt này đã ảnh hưởng đến việc giao hàng thiết bị. The Elec đề cập, một nhà sản xuất thiết bị kiểm tra bán dẫn gần đây đã ký hợp đồng cung cấp trị giá trên 100 tỷ won với Samsung Electronics, nhưng do thiếu linh kiện, buộc phải hoãn thời gian giao hàng ba tháng. Báo cáo còn cho biết, các nhà sản xuất thiết bị đã bắt đầu thảo luận về số lượng và thời gian giao hàng thiết bị vài tháng trước khi khách hàng chính thức đặt hàng (PO), để có thể khóa linh kiện trước.

Vì vậy, thời đại AI xuất hiện một chuỗi nghịch lý: Chip AI thiếu hụt → Nhà máy wafer mở rộng sản xuất → Cần thêm thiết bị kiểm tra → Thiết bị kiểm tra cần FPGA/CPU/Driver IC → Những chip này lại bị các trung tâm dữ liệu AI ưu tiên tranh mua → Thiết bị kiểm tra giao hàng chậm.

Đằng sau việc mở rộng sản xuất điên cuồng, thiết bị bước vào chu kỳ tăng trưởng mới

Nếu nói sự thiếu hụt của TCB và thiết bị kiểm tra là sự bùng nổ tại một số điểm riêng lẻ, thì khi mở rộng góc nhìn, chúng ta sẽ thấy toàn bộ ngành công nghiệp thiết bị bán dẫn đã bước vào một chu kỳ tăng trưởng toàn diện mới, rộng lớn và hùng vĩ, được thúc đẩy bởi sức mạnh cứng AI.

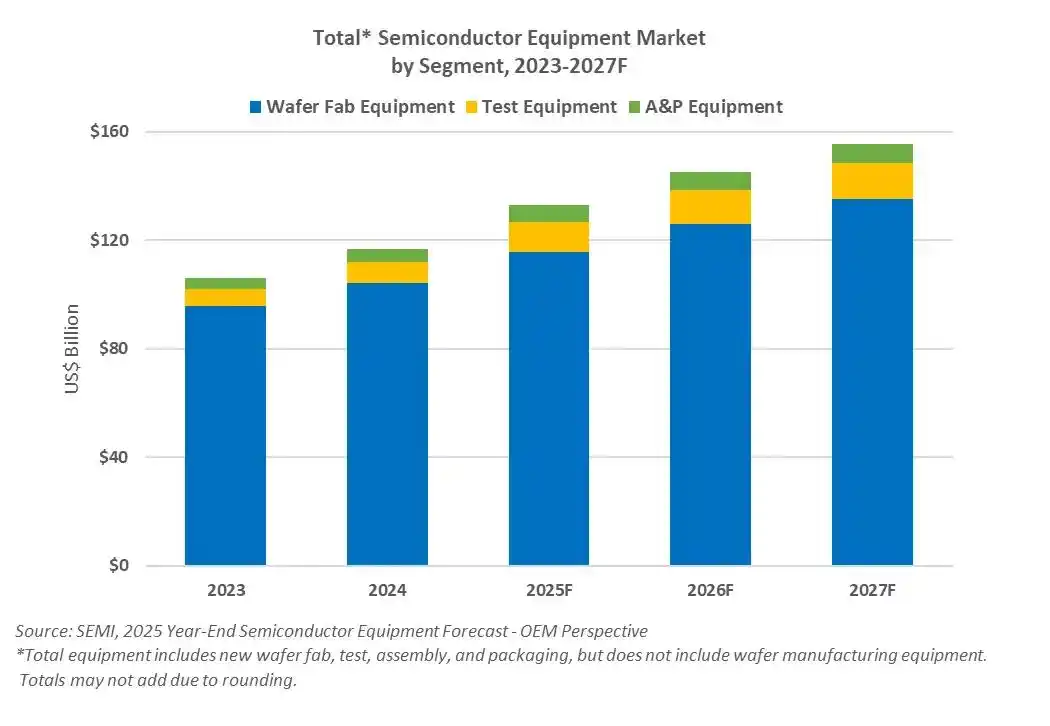

SEMI dự báo, doanh số bán thiết bị sản xuất bán dẫn toàn cầu sẽ tăng từ 1330 tỷ USD năm 2025 lên 1450 tỷ USD năm 2026, và đạt mức cao kỷ lục 1560 tỷ USD vào năm 2027. SEMI đặc biệt chỉ ra, đợt tăng trưởng này chủ yếu đến từ các khoản đầu tư liên quan đến AI, đặc biệt là logic tiên tiến, bộ nhớ và đóng gói tiên tiến.

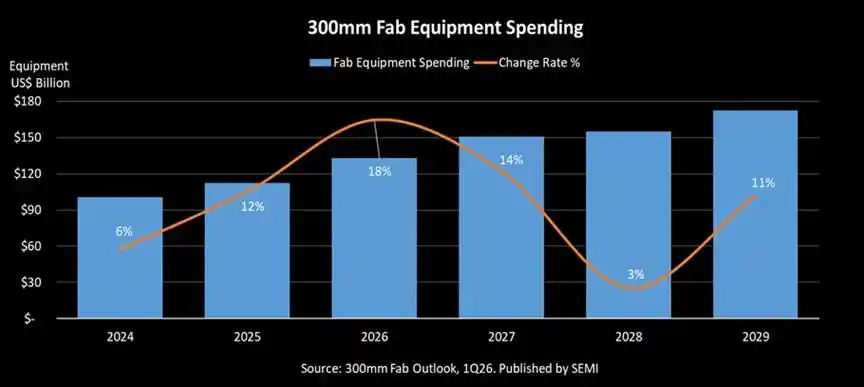

Và SEMI còn dự báo, chi tiêu cho thiết bị nhà máy wafer 300mm toàn cầu sẽ tăng 18% lên 1330 tỷ USD vào năm 2026, tăng thêm 14% lên 1510 tỷ USD vào năm 2027, và cho rằng AI đang thiết lập lại quy mô đầu tư sản xuất bán dẫn.

Cơ hội thiết bị trong chu kỳ này chủ yếu đến từ ba tuyến mở rộng sản xuất chính:

Thứ nhất, các nhà sản xuất logic tiên tiến TSMC, Intel, Samsung đều đang mở rộng sản xuất cho bộ gia tốc AI; TSMC dự báo thị trường bán dẫn toàn cầu sẽ vượt 1,5 nghìn tỷ USD vào năm 2030, trong đó AI và HPC chiếm 55%; đồng thời, TSMC có kế hoạch xây dựng chín giai đoạn nhà máy wafer và cơ sở đóng gói tiên tiến vào năm 2026, công suất 2nm và A16 dự kiến tăng với tốc độ tăng trưởng kép hàng năm (CAGR) 70% trong giai đoạn 2026-2028.

Thứ hai, trong lĩnh vực bộ nhớ, HBM đã đốt cháy lại chu kỳ mở rộng sản xuất DRAM; Chủ tịch SK Hynix Choi Tae-won vào tháng 6 tại Đài Bắc cho biết, SK Hynix có kế hoạch tăng gấp đôi tổng công suất wafer trong vòng năm năm tới, và cho rằng điểm nghẽn cung ứng bộ nhớ toàn cầu có thể kéo dài đến năm 2030. Theo số liệu của Counterpoint, thị phần HBM toàn cầu của SK Hynix đạt 58% trong quý I/2026. Lợi nhuận quý I/2026 của SK Hynix tăng mạnh, và công ty cho biết nhu cầu cung cấp HBM từ khách hàng trong ba năm tới đã vượt xa công suất của họ; công ty cũng cho biết sẽ tăng đáng kể đầu tư, trọng tâm bao gồm mở rộng M15X, xây dựng cụm Yongin cùng các thiết bị then chốt.

Vào tháng 3 năm nay, SK Hynix tiết lộ sẽ mua thiết bị EUV trị giá khoảng 11,95 nghìn tỷ won từ ASML, giao dịch hoàn thành trước cuối năm 2027, để sử dụng cho sản xuất hàng loạt sản phẩm mới; các nhà phân tích cho rằng những thiết bị này sẽ được sử dụng cho nhà máy Yongin và nhà máy M15X Cheongju, bao phủ sản xuất HBM và DRAM tiên tiến.

Trong tài liệu báo cáo tài chính, Micron cho biết sẽ điều chỉnh kế hoạch chi tiêu vốn năm tài chính 2026 từ 18 tỷ USD lên khoảng 20 tỷ USD, chủ yếu để hỗ trợ năng lực cung cấp HBM và cung cấp DRAM 1-gamma, đồng thời đang đặt hàng thiết bị sớm hơn, đẩy nhanh nhịp độ lắp đặt.

Thứ ba, Đóng gói tiên tiến: CoWoS, C2S, C2W đang trở thành điểm nghẽn giao hàng chip AI; Trong thời đại AI, thiết bị đóng gói tiên tiến đang trở thành một trong những phần có độ đàn hồi cao nhất trong chu kỳ này. TSMC tiết lộ, tốc độ tăng trưởng kép hàng năm (CAGR) của công suất CoWoS trong giai đoạn 2022-2027 dự kiến vượt 80%, nhu cầu wafer bộ gia tốc AI dự kiến tăng 11 lần trong giai đoạn 2022-2026.

Vì vậy, trong lĩnh vực thiết bị bán dẫn, nhu cầu sức mạnh tính toán AI đang mở ra lại một chu kỳ lớn về thiết bị bao gồm cả tiền đạo + hậu đạo + kiểm tra + tiện ích nhà máy.

Lời kết

Ngày nay, các nhà sản xuất thiết bị bán dẫn hàng đầu bán không chỉ là những cỗ máy lạnh lẽo, thấu kính tinh xảo và thuật toán phức tạp, họ bán, về bản chất, là nguồn lực khan hiếm nhất của các nhà máy wafer và các gã khổng lồ công nghệ - khả năng hiện thực hóa năng lực sản xuất trong thời đại AI.

Trong cuộc chơi đàm phán quyền định giá đang được sắp xếp lại này, không phải tất cả các nhà sản xuất thiết bị đều có thể chia đều phần thắng. Người chiến thắng thực sự, là những người chơi hàng đầu tuyệt đối đứng vững chắc trên các điểm công nghệ then chốt như quy trình logic tiên tiến, xếp chồng HBM, đóng gói tiên tiến (như CoWoS), kiểm tra chip cao cấp. Họ nắm giữ rào cản công nghệ không thể thay thế và chìa khóa năng lực sản xuất, đang thay đổi cục diện phân phối lợi ích của toàn ngành công nghiệp bán dẫn với tư thế chưa từng có.

Bài viết này từ tài khoản WeChat công cộng "Quan sát ngành bán dẫn" (ID: icbank), tác giả: Du Tần DQ (杜芹DQ)