Mỗi thứ Hai, Tư, Sáu, tập trung vào thị trường tiền mã hóa, Nhật Bản, Hàn Quốc, A-shares và Hồng Kông, dùng dữ liệu tổng kết thị trường, dùng xu hướng nắm bắt cơ hội, do PANews thực hiện.

BTC sau vài ngày phục hồi thử nghiệm lại đường trung bình 200 tuần

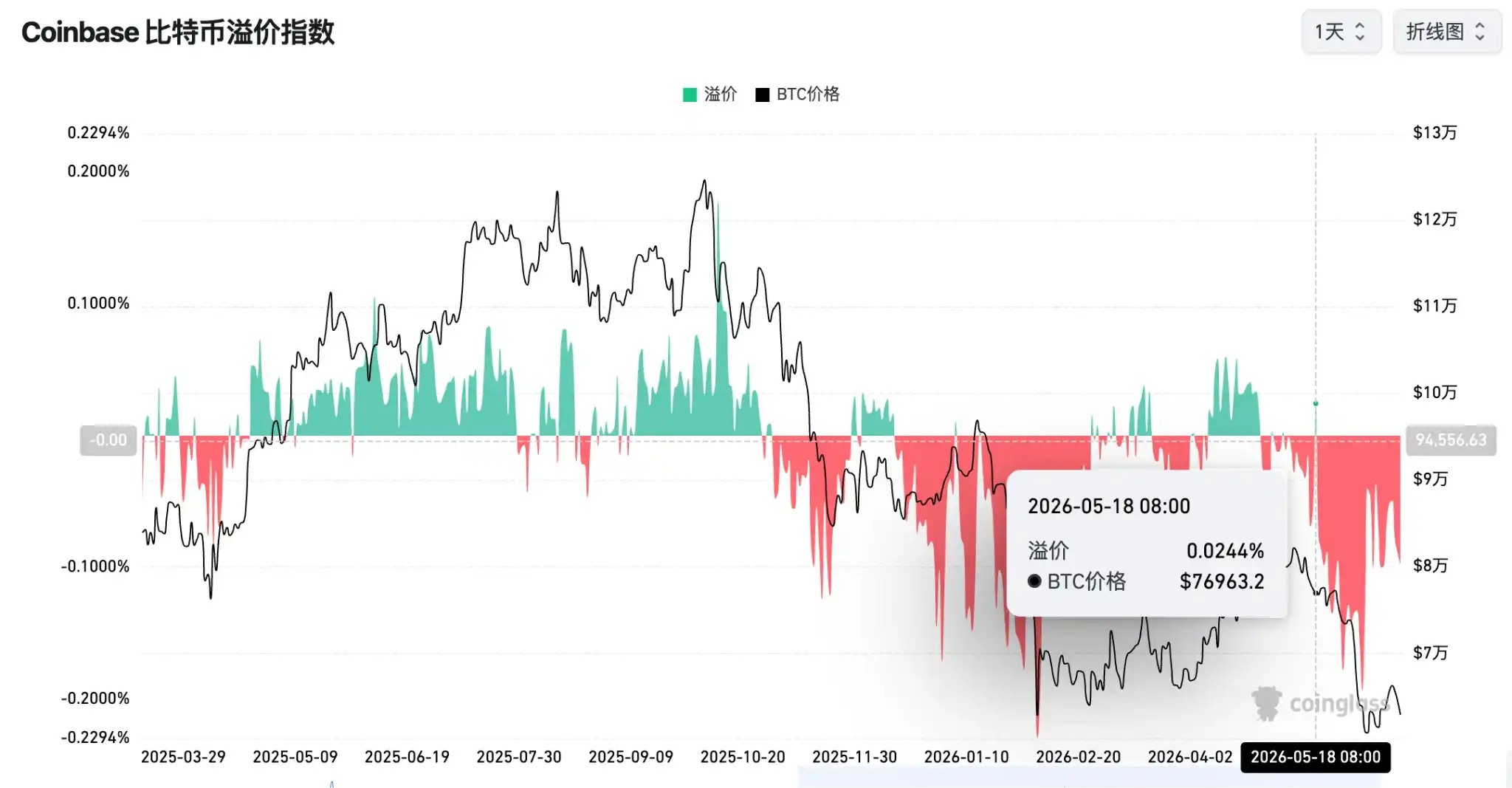

Bitcoin sau khi phục hồi hơn 11% đã bước vào giai đoạn dao động củng cố, tâm lý thị trường đã dịu đi từ trạng thái cực kỳ hoảng loạn, nhưng vẫn phải đối mặt với thử thách hỗ trợ. Chỉ số phí chênh lệch Bitcoin của Coinbase đã liên tục 50 ngày ở mức chiết khấu, lập kỷ lục dài nhất lịch sử, phản ánh áp lực bán ở thị trường Mỹ rõ rệt, tâm lý ưa thích rủi ro tổng thể vẫn chưa hoàn toàn phục hồi. Nhà tạo lập thị trường Wintermute chỉ ra, đợt phục hồi này phần lớn là "phục hồi theo sách giáo khoa", được thúc đẩy bởi nới lỏng vĩ mô, tín hiệu ôn hòa từ Fed và lợi ích từ việc áp dụng thể chế cho Ethereum, chứ không phải sự chuyển biến cấu trúc, ngắn hạn có thể tăng nhẹ, nhưng cần có dòng tiền liên tục vào để xác nhận xu hướng.

Dữ liệu trên chuỗi cũng không đưa ra tín hiệu lạc quan rõ ràng, nhà phân tích CryptoQuant cho biết, chỉ số NUPL của Bitcoin vẫn duy trì ở mức 0.158, mặc dù gần với mức đầu năm 2023, nhưng đường EMA 30 ngày và 100 ngày vẫn chưa vào vùng âm của đáy thị trường gấu lịch sử, cho thấy chu kỳ này có thể tồn tại rủi ro thăm dò đáy thêm. Nhóm nghiên cứu Galaxy cho rằng Bitcoin đã dần bước vào vùng giá trị, và không gian giảm thu hẹp, nhưng nếu thanh khoản toàn cầu thắt chặt, giá vẫn có thể giảm trở lại khoảng 40.000 đến 46.000 USD.

Về mặt kỹ thuật, nhiều nhà giao dịch quan tâm đến vùng hỗ trợ quanh 63.000 USD, nếu có thể giữ vững liên tục, thì có hy vọng thử thách lại vùng áp lực 64.600 USD đến 65.000 USD; nếu phá vỡ 63.000 USD, thì thị trường có thể thử nghiệm lại hỗ trợ quanh 60.000 USD hoặc thậm chí 58.000 USD, biến động ngắn hạn vẫn sẽ phụ thuộc cao vào dòng tiền và thay đổi chính sách vĩ mô.

Nhìn về tương lai, chính sách của Fed sẽ trở thành biến số cốt lõi ảnh hưởng đến xu hướng tài sản số, thị trường sẽ theo dõi biên bản cuộc họp mới nhất, chỉ số USD, lợi suất trái phiếu Mỹ và thay đổi dòng tiền ETF. Nếu dòng tiền thể chế phục hồi dòng vào ròng, tâm lý ưa thích rủi ro thị trường Mỹ cải thiện, Bitcoin có hy vọng tiếp tục thử thách vị trí 65.000 USD hoặc cao hơn; ngược lại, hỗ trợ 63.000 USD sẽ đối mặt với thử thách.

Điểm chính hôm nay:

-

Mạng L2 Bitcoin Botanix sẽ dần đóng cửa, người dùng cần rút tài sản trước ngày 9 tháng 7

-

Base sẽ kích hoạt tiêu chuẩn token B20 trên mainnet vào ngày 9 tháng 7

-

Movement (MOVE) sẽ mở khóa khoảng 165 triệu token vào ngày 9 tháng 7, trị giá khoảng 2 triệu USD

-

Bảng xếp hạng khối lượng giao dịch 24h Upbit: XRP, SLX, BTC, ETH, AI

-

ETF Bitcoin spot: +21.435 triệu USD, dòng vào ròng liên tục 3 ngày

-

ETF Ethereum spot: +26.9252 triệu USD, dòng vào ròng liên tục 4 ngày

-

ETF spot HYPE: +4.3227 triệu USD

-

ETF spot SOL: +1.672 triệu USD

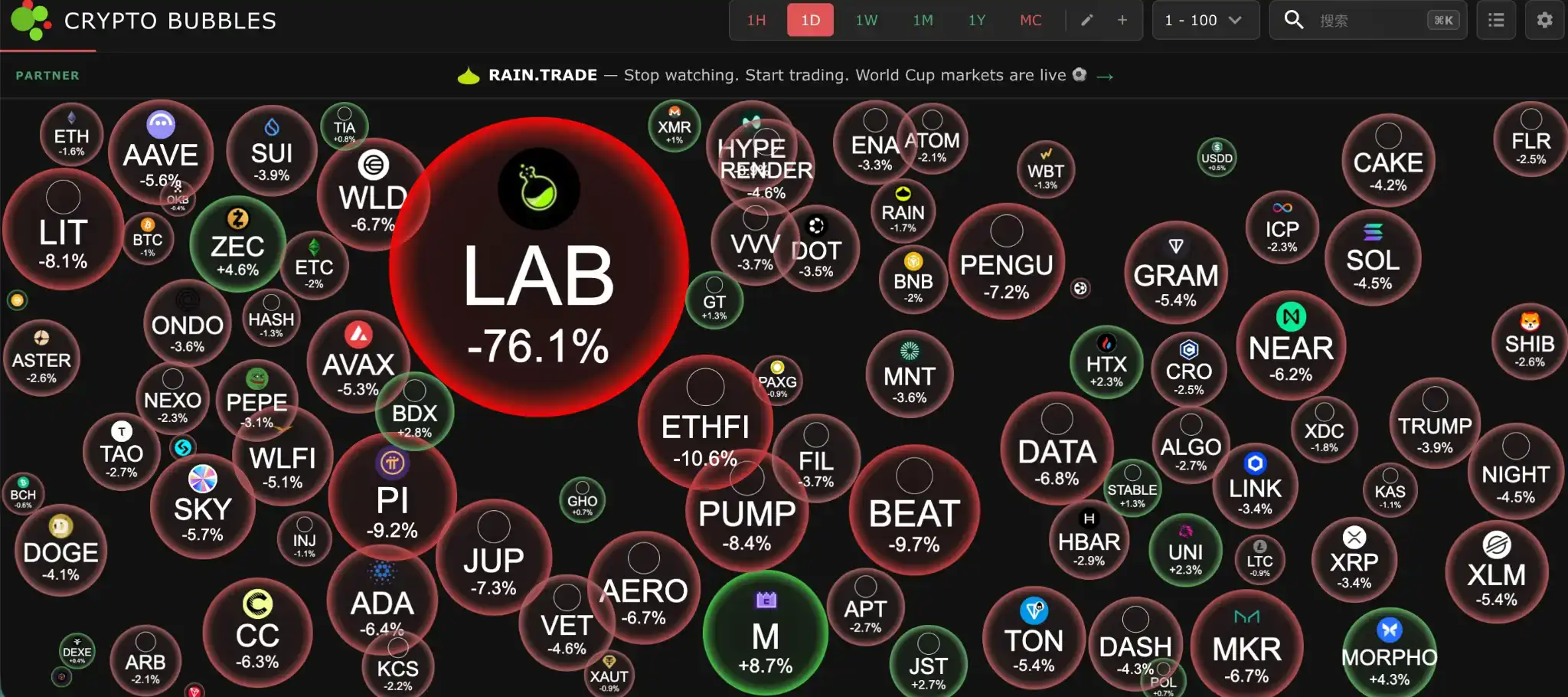

Mức tăng lớn nhất của 100 đồng tiền hàng đầu theo vốn hóa hôm nay: M tăng 8,7%, ZEC tăng 4,6%, MORPH tăng 4,3%, BDX tăng 2,8%, JST tăng 2,7%.

Nikkei chịu áp lực kỹ thuật, giảm liên tiếp 3 ngày

Chỉ số Nasdaq giảm mạnh đêm qua khiến Sở giao dịch chứng khoán Tokyo hôm nay chịu áp lực, chỉ số Nikkei 225 dao động dữ dội cả ngày, cuối cùng giảm 2,11%, giảm liên tiếp ngày thứ ba. Chịu ảnh hưởng từ cổ phiếu chip Mỹ và cộng hưởng từ thị trường Hàn Quốc, cổ phiếu công nghệ dẫn đầu giảm.

Tình hình Trung Đông xấu đi đẩy cao chi phí năng lượng, Nhật Bản phụ thuộc tới 93,5% dầu thô từ eo biển Hormuz, gây ra hoảng loạn lạm phát nhập khẩu, trực tiếp ảnh hưởng lợi nhuận doanh nghiệp. Cổ phiếu công nghệ định giá cao chịu đòn nặng, gã khổng lồ bán dẫn Tokyo Electron giảm 3,7% trong ngày, gã khổng lồ tụ điện Taiyo Yuden dùng cho máy chủ AI lao dốc 8,5%, Advantest giảm 4,7%, cho thấy thị trường nghi ngờ về tính bền vững của chu kỳ thịnh vượng bán dẫn.

Môi trường tài chính vĩ mô Nhật Bản đã bước vào vùng nguy hiểm, lợi suất trái phiếu chính phủ kỳ hạn 10 năm tăng lên 2,86%, mức cao nhất 30 năm, lợi suất trái phiếu 30 năm vượt 3,98%. Chiến lược gia Daiwa Securities chỉ ra nhà đầu tư chưa phục hồi niềm tin vào phân khúc AI, nhà kinh tế Goldman Sachs cảnh báo Nhật Bản có thể rơi vào vòng luẩn quẩn nợ và chi trả lãi suất cao. Thị trường đang theo dõi sát sao tình trạng "thống trị tài khóa" có thể xảy ra của Ngân hàng Trung ương Nhật Bản dưới áp lực tài chính, 48 giờ tới cần theo dõi chặt chẽ dữ liệu tồn kho bán buôn Mỹ và hướng dẫn về thanh khoản toàn cầu từ biên bản cuộc họp Fed.

Cổ phiếu chip dao động mạnh kéo thị trường đi xuống, thị trường chứng khoán Hàn Quốc rơi vào thị trường gấu kỹ thuật

Thị trường chứng khoán Hàn Quốc trở thành một trong những thị trường biến động lớn nhất châu Á. Chịu ảnh hưởng từ điều chỉnh chuỗi cung ứng AI toàn cầu, nhà đầu tư nước ngoài chốt lời và thanh lý tập trung vốn đòn bẩy, chỉ số KOSPI giảm 5,35%. Chỉ số này so với mức cao kỷ lục cuối tháng 6 đã lao dốc hơn 20%, về mặt kỹ thuật đã xác nhận bước vào vùng thị trường gấu kỹ thuật. Bộ Tài chính Hàn Quốc đã phát biểu khẩn cấp, sẽ phối hợp chặt chẽ với Ngân hàng Trung ương và cơ quan quản lý để giám sát rủi ro, chỉ ra mức độ tập trung cổ phiếu chip đã trở thành nguyên nhân chính gây bất ổn thị trường.

Hai gã khổng lồ chip từng thu lợi nhuận lớn trở thành "động mạch" thất thoát của thị trường. Cổ phiếu Samsung Electronics lao dốc 6,25%, SK Hynix giảm mạnh 5,68%, sự tập trung quá mức vào phân khúc bán dẫn khuếch đại biến động, ETF đòn bẩy trở thành bộ khuếch đại biến động. Một học giả kinh tế Hàn Quốc công khai chỉ trích, KOSPI đã dần biến thành "sòng bạc", ETF đòn bẩy gắn với cổ phiếu đơn lẻ là một sai lầm chính sách, không chỉ khuếch đại biến động thị trường, mà còn liên tục bào mòn giá trị doanh nghiệp và tài sản nhà đầu tư.

Nhà nghiên cứu Byun Joon-ho của IBK Investment & Securities chỉ ra, giá cổ phiếu ngành bán dẫn đang điều chỉnh mạnh theo điểm ngoặt tốc độ tăng trưởng thu nhập chậm lại, tâm lý đầu tư đã đỉnh và giảm là điều không thể phủ nhận. Quản lý danh mục đầu tư Fidelity International nhắc nhở, sự thịnh vượng của bán dẫn AI hoàn toàn phụ thuộc vào chi tiêu vốn hàng năm khoảng 1 nghìn tỷ USD của một vài gã khổng lồ công nghệ, một khi quy mô đó được xác nhận là không bền vững, vực thẳm đi xuống sẽ không thể tưởng tượng.

A-shares dao động đi xuống, công nghệ Hồng Kông dẫn đầu mạnh mẽ

A-shares hôm thứ Tư thể hiện xu hướng dao động đi xuống, Chỉ số Shanghai giảm 0,49%, Chỉ số Shenzhen giảm 1,87%, Chỉ số ChiNext giảm 1,7%.

Cổ phiếu giảm nhiều hơn tăng, các phân khúc tính toán, máy chủ AI, điện toán đám mây bùng nổ ngược xu hướng, Inspur Information, Sangfor, Wangsu Technology, Yunsai Zhilian cùng nhiều cổ phiếu khác tạo sóng tăng trần; các phân khúc pin lithium, kim cương nhân tạo, robot hình người điều chỉnh rõ rệt.

Mạch chủ lực tự chủ bán dẫn phản công toàn diện, Brite Semiconductor tăng trần, Huahong Grace Semiconductor dưới sự thúc đẩy điều chỉnh mục tiêu giá từ ngân hàng lớn quốc tế đã tăng hơn 10% và lập mức cao lịch sử.

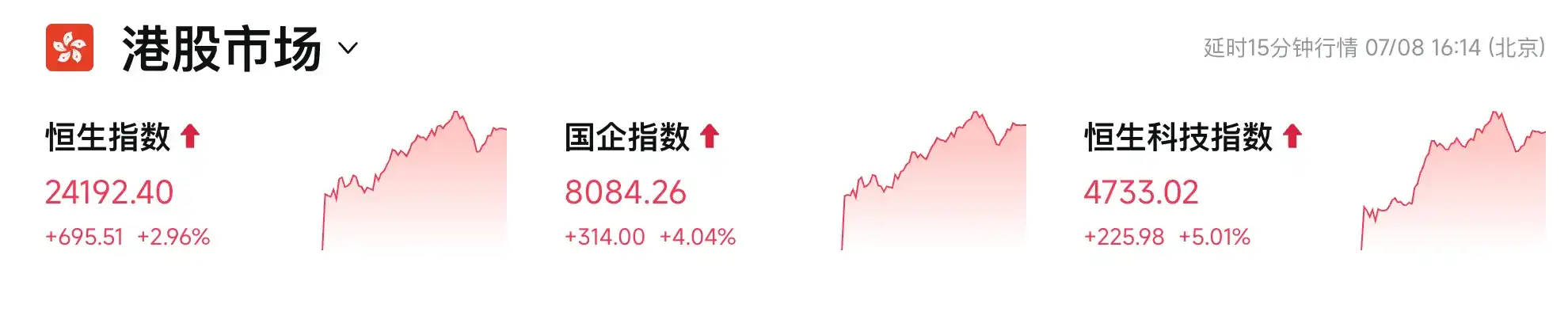

Thị trường Hồng Kông thì mở cao tăng mạnh phục hồi, Chỉ số Hang Seng tăng khoảng 700 điểm vượt lại 24.000 điểm, Chỉ số Công nghệ Hang Seng tăng hơn 5%, cổ phiếu công nghệ internet đồng loạt tăng vọt.

-

Alibaba tăng mạnh hơn 12%, vốn hóa thị trường trở lại 2 nghìn tỷ HKD, dẫn đầu thị trường, tin đồn cho biết mua nhanh Taobao giảm lỗ nhanh hơn dự kiến và tích hợp sản phẩm Agent đang được thúc đẩy;

-

Cổ phiếu Xiaomi Group tăng vọt hơn 10% trở lại trên 25 HKD, chính thức công bố cao độ ra mắt thương hiệu ô tô mới "SkyNomad", mẫu xe đầu tiên nửa cuối năm đã sẵn sàng.

-

Zhipu ở thời điểm nhạy cảm đón đợt giải phóng hạn chế đầu tiên của cổ phiếu nền tảng, thay vì xảy ra chen lấn thông thường, lại nhận được cam kết nắm giữ dài hạn từ gần 70% vốn chiến lược cấp nhà nước và quỹ dẫn dắt địa phương, JP Morgan còn điều chỉnh mục tiêu giá của họ lên 2000 HKD, kích thích giá cổ phiếu tăng vọt ngược xu hướng 18% trong ngày;

-

SMIC, Lenovo, Kuaishou và các cổ phiếu chip, công nghệ khác tăng phổ biến.

Dòng vốn từ phía Nam mua ròng hơn 11 tỷ HKD, cho thấy dòng tiền từ Hàn Quốc, Nhật Bản chảy sang các tài sản "thay thế nội địa" và AI định giá thấp của Hồng Kông. Quan điểm tổ chức cho rằng, sức hút định giá của Hồng Kông và cộng hưởng tái cân bằng vốn, xúc tác ngắn hạn bao gồm biên bản Fed và dữ liệu vĩ mô Trung Quốc.

Một hai ngày tới, theo dõi dữ liệu CPI/PPI tháng 6 của Trung Quốc, Ngân hàng Trung ương và nhân sự thị trường dự kiến chính sách quý 3 triển khai sẽ cải thiện thanh khoản, phục hồi công nghệ và tiêu dùng đáng theo dõi trọng điểm. Thị trường tổng thể đang tìm kiếm cân bằng mới trong biến động toàn cầu, sức bền của Hồng Kông có thể kéo dài.