Tác giả: Prathik Desai

Biên dịch: Saoirse, Foresight News

Nếu bạn đang ở nước ngoài và muốn mua cổ phiếu SpaceX hoặc Nvidia, điều đó không hề dễ dàng. Bạn cần một công ty môi giới hỗ trợ mở tài khoản cho cư dân nước mình, một kênh chuyển tiền xuyên biên giới tuân thủ quy định, và thường xuyên phải đáp ứng các yêu cầu về tư cách nhà đầu tư chuyên nghiệp. Đại đa số người bình thường không thể trực tiếp giao dịch cổ phiếu Mỹ.

Blockchain đưa ra giải pháp thay thế: ngày nay bạn có thể đầu tư vào các doanh nghiệp Mỹ thông qua cổ phiếu được token hóa, nhưng "cổ phiếu token hóa" chỉ là một thuật ngữ chung, nó thực tế bao gồm ba sản phẩm hoàn toàn khác nhau.

Loại đầu tiên là cổ phần gốc được đăng ký trên chuỗi bởi bên phát hành; loại thứ hai là token được bảo đảm bởi một thực thể nước ngoài nắm giữ ủy thác, tương ứng 1:1 với cổ phiếu thực tế; loại thứ ba là hợp đồng tương lai vĩnh viễn hoàn toàn không có cổ phiếu cơ sở hỗ trợ. Quyền sở hữu, quyền biểu quyết và quyền hưởng lợi nhuận giá của người nắm giữ ba loại sản phẩm này khác biệt hoàn toàn.

Hiện tại Nvidia đồng thời tồn tại cả ba loại sản phẩm token trên, hai loại đầu tiên có tổng cộng hơn 650.000 cổ phiếu thực tế làm cơ sở hỗ trợ. Tuy nhiên, khối lượng giao dịch của hợp đồng vĩnh viễn hoàn toàn không có cổ phiếu hỗ trợ lại gấp 4 đến 5 lần hai loại token giao ngay kia.

Tuần trước Vaidik đã tổng hợp một số bối cảnh ngành: từ năm 1973, đại đa số cổ phiếu (dù có được token hóa hay không) đều vận hành dựa trên cùng một cấu trúc nắm giữ ủy thác, ông cũng giải thích một thực tế cốt lõi — phần lớn những người trên danh nghĩa "nắm giữ cổ phiếu" thực chất không thực sự sở hữu cổ phần tương ứng. Xem chi tiết: Ai thực sự nắm giữ cổ phiếu Mỹ của bạn? 83% cổ phiếu trên toàn thị trường danh nghĩa thuộc về tổ chức này

Trong bài viết này, tôi sẽ phân tích cấu trúc quyền sở hữu của các token cổ phiếu trên chuỗi khác nhau, đồng thời phân tích logic cơ bản: ngay cả khi nhà đầu tư hoàn toàn tách khỏi quyền sở hữu cổ phần thực tế, thị trường vẫn sẵn sàng giao dịch loại token này.

Token hóa cổ phiếu là gì

Token hóa cổ phiếu là sự ánh xạ kỹ thuật số của cổ phần doanh nghiệp trên blockchain. Loại token này có tính lập trình, có thể chuyển tự do giữa các ví khác nhau, giao dịch 24/7 không ngừng nghỉ, đồng thời có thể kết nối với các giao thức tài chính phi tập trung đa dạng; các thuộc tính kinh tế của cổ phiếu như giá cổ phiếu, cổ tức, chia cổ tức của doanh nghiệp đều sẽ được nhúng vào cơ chế của token.

Quy mô thị trường cổ phiếu token hóa đã khác xa trước đây: trong một năm qua, tổng vốn hóa thị trường của lĩnh vực này đã tăng gần 5 lần, từ 327 triệu USD lên 1,5 tỷ USD.

Điểm đáng chú ý nhất trong làn sóng token hóa này là các ông lớn truyền thống lần lượt tham gia thử nghiệm. DTCC, tổ chức thanh toán bù trừ, quyết toán và lưu ký cho phần lớn giao dịch chứng khoán Mỹ và toàn cầu, tháng trước đã thông báo sẽ ra mắt dự án thí điểm chứng khoán token vào tháng 10 năm 2026; Sở giao dịch chứng khoán New York đầu năm nay cũng tiết lộ đang xây dựng một nền tảng giao dịch cổ phiếu token hoạt động suốt ngày đêm. Những tổ chức lão làng đã thâm canh cơ sở hạ tầng chứng khoán hàng chục năm này, đang xem xét lại hệ thống giao dịch hiện có.

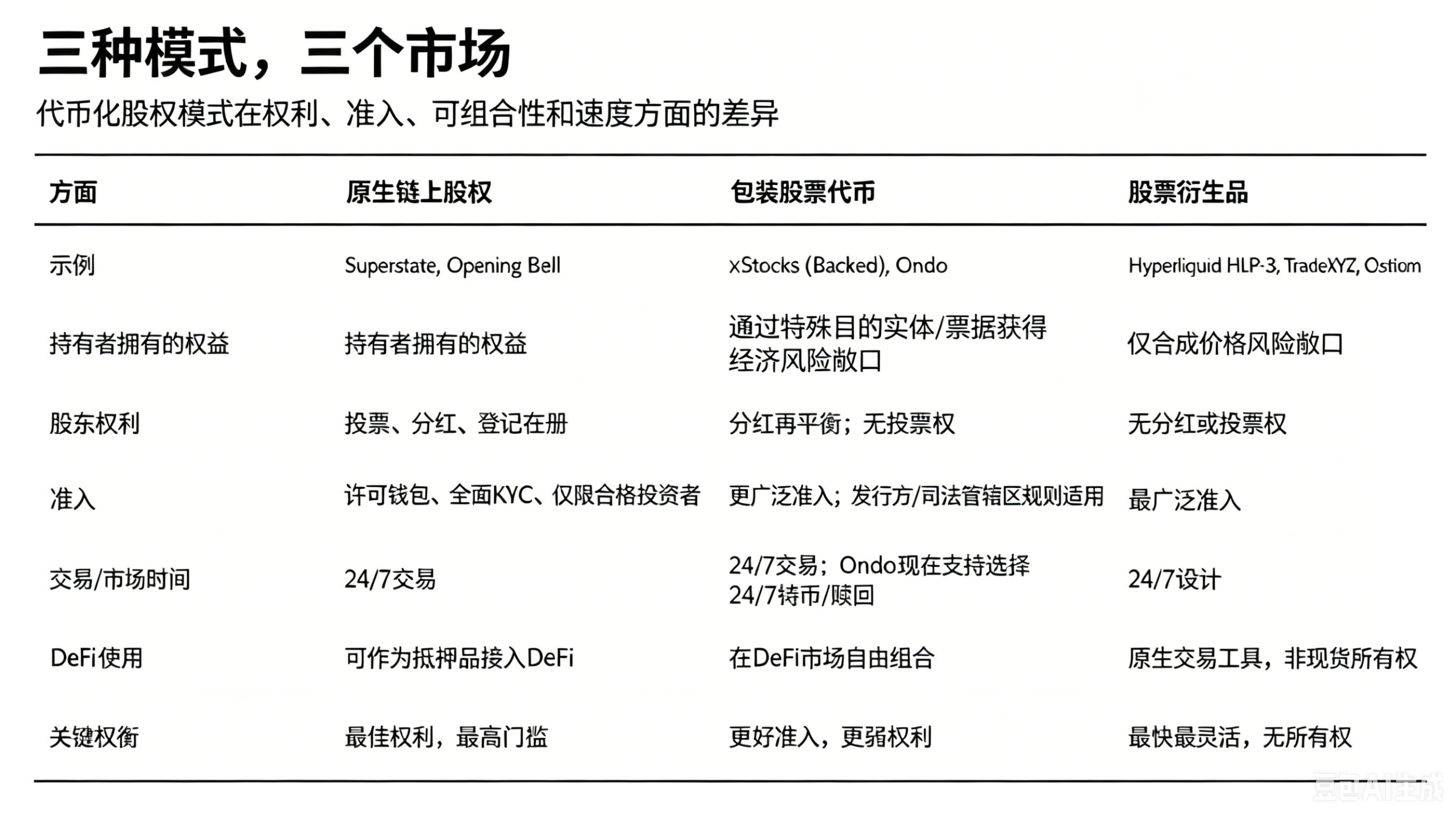

Hiện nay trong ngành đang xuất hiện nhiều phương án token hóa cổ phiếu, các sản phẩm trên chuỗi khác nhau có sự đánh đổi riêng về quyền sở hữu, cơ chế mua lại, tính kết hợp DeFi, quyền hưởng lợi nhuận giá. Dưới đây chúng ta sẽ phân tích từng loại.

Sự đánh đổi quyền lợi của sản phẩm token hóa

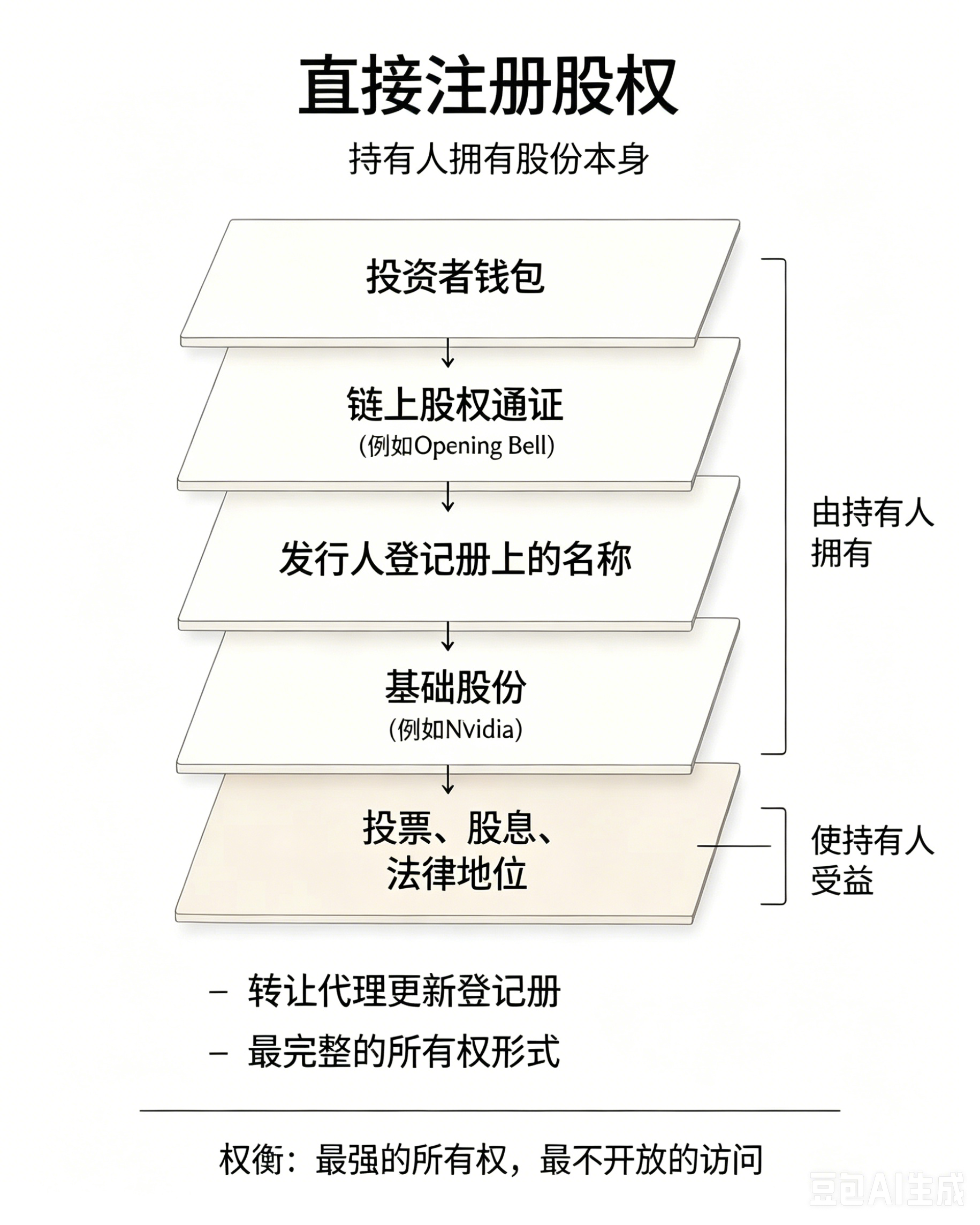

Mô hình 1: Quyền sở hữu cổ phần thực tế đầy đủ, người nắm giữ có toàn bộ quyền sở hữu

Tổ chức chuyển nhượng đăng ký với SEC Superstate trực tiếp đăng ký cổ phần trên blockchain công khai Solana, tên người nắm giữ sẽ được ghi vào sổ đăng ký cổ đông chính thức của doanh nghiệp, có đầy đủ quyền biểu quyết, tư cách nhận cổ tức và tư cách cổ đông hợp pháp.

Tháng 5 năm 2026, Galaxy áp dụng mô hình này để hoàn thành token hóa cổ phần, đồng thời thông qua Broadridge thực hiện biểu quyết ủy quyền trên chuỗi; ngay từ tháng 12 năm 2025, token cổ phần tuân thủ quy định do Superstate phát hành đã lên sàn Kamino, trở thành cổ phần đăng ký đầu tiên có thể được sử dụng làm tài sản thế chấp trong giao thức DeFi.

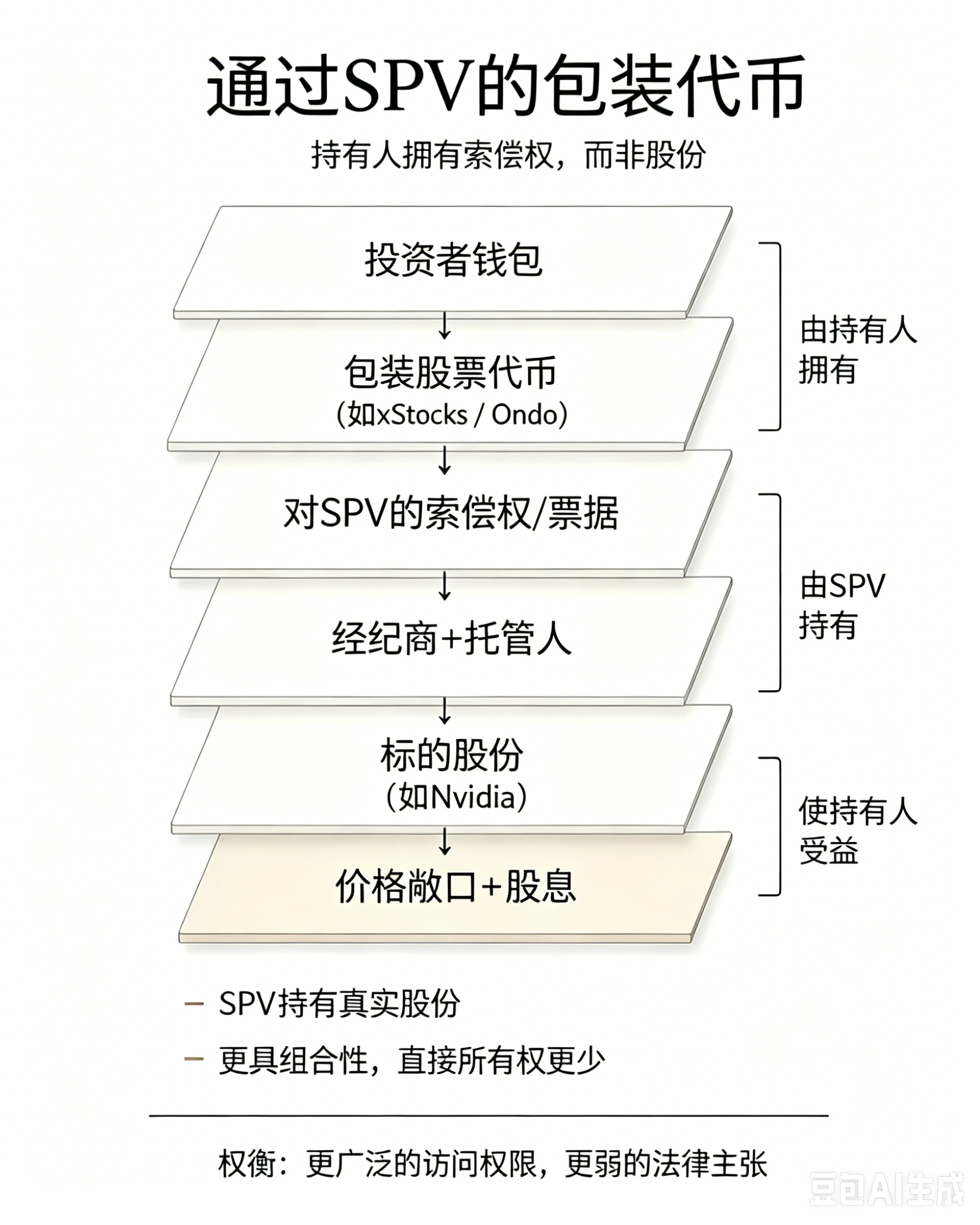

Mô hình 2: Nhượng lại toàn bộ quyền sở hữu, đổi lấy tính kết hợp DeFi

xStocks do Backed ra mắt thông qua thực thể mục đích đặc biệt (SPV) tại Jersey phát hành chứng chỉ theo dõi, bao phủ hơn 160 loại cổ phiếu, cơ sở tương ứng 1:1 với cổ phiếu thực tế; Ondo dựa vào SPV tại Quần đảo Virgin thuộc Anh phát hành giấy tờ thu nhập toàn bộ, hỗ trợ hơn 200 loại cổ phiếu token hóa, chỉ sau 8 tháng lên sàn tổng giá trị bị khóa đã vượt 1 tỷ USD. Hai loại sản phẩm này đều cho phép nhà đầu tư hưởng lợi nhuận tăng giá cổ phiếu và cổ tức, nhưng cổ tức sẽ không trực tiếp phân phát tiền mặt, mà tự động phát hành thêm vào số dư token của bạn.

Ưu điểm lớn nhất của mô hình này nằm ở tính kết hợp cao: xStocks có thể được sử dụng làm tài sản thế chấp cho vay trên Kamino, Morpho; chưa đầy 24 giờ trước khi bài viết này được công bố, Ondo đã mở kênh đúc và mua lại token cổ phiếu chủ lưu của mình hoạt động suốt ngày đêm, thị trường sơ cấp hoạt động không ngừng nghỉ cả năm.

Tuy nhiên rủi ro cũng nổi bật: bạn chỉ nắm giữ quyền đòi nợ đối với SPV, không trực tiếp sở hữu cổ phiếu cơ sở. Sự kiện sụp đổ của PreStocks là bài học trước mắt: tháng 5 năm 2026, việc chuyển nhượng cổ phần cơ sở của nó bị phán quyết vô hiệu, chỉ với 23 triệu USD cổ phiếu thực tế, đã hỗ trợ token có định giá lên tới 1,3 nghìn tỷ, cuối cùng sản phẩm hoàn toàn sụp đổ. Mặc dù Backed, Ondo thông qua lưu ký tách biệt, chứng minh dự trữ để giảm rủi ro, nhưng rủi ro không biến mất, chỉ là chuyển từ chủ thể doanh nghiệp sang lớp bao bọc SPV.

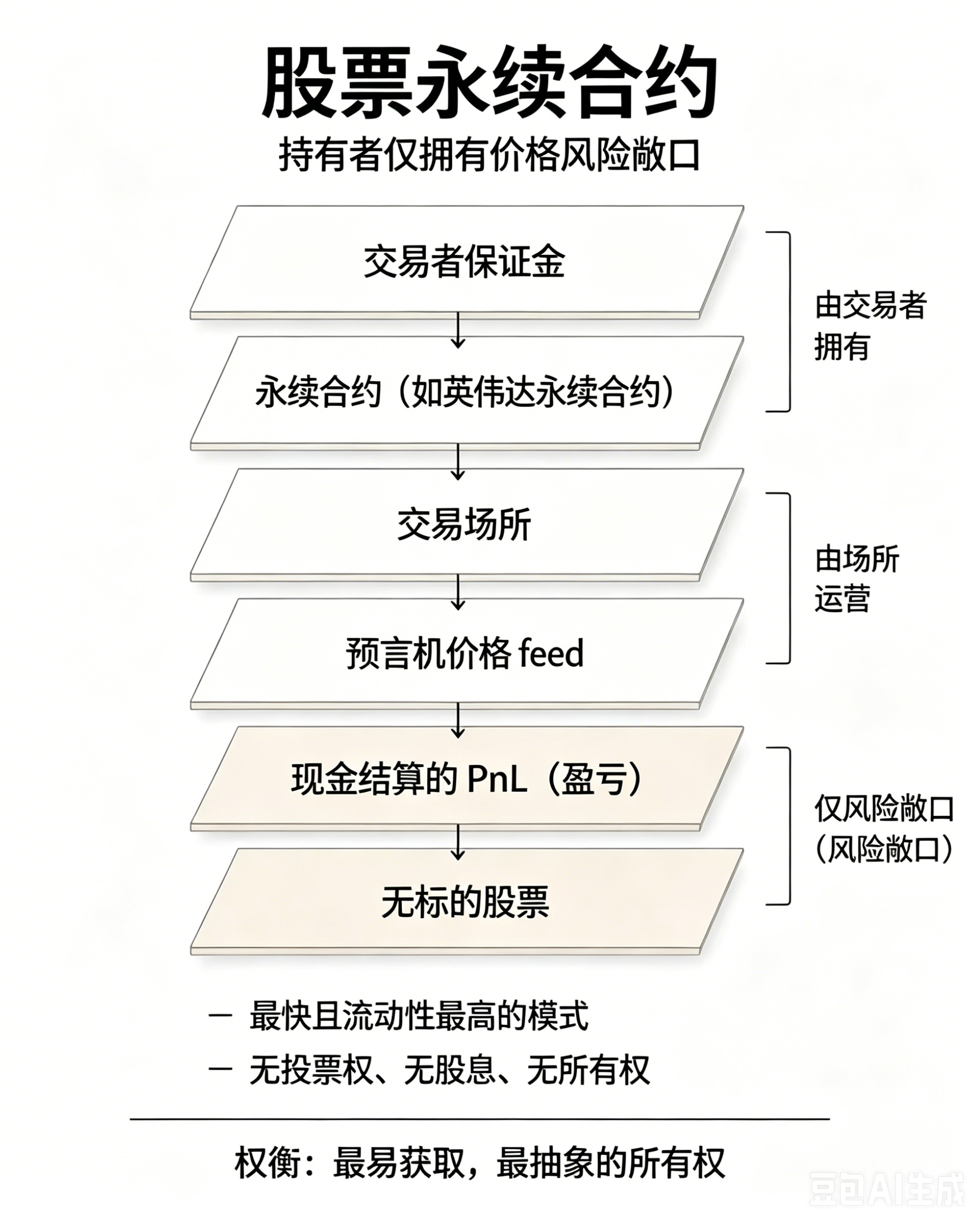

Mô hình 3: Từ bỏ hoàn toàn quyền sở hữu cổ phần, công cụ thuần túy đánh cược giá

Khung HIP-3 của Hyperliquid cho phép bất kỳ ai xây dựng thị trường hợp đồng tương lai vĩnh viễn, chỉ cần oracle giá và nhóm vốn là có thể vận hành. Dự án hàng đầu TradeXYZ chiếm hơn 90% vị thế mở trong khung HIP-3, đã lên sàn hợp đồng vĩnh viễn cho Nvidia, Tesla, Google, Amazon cùng chỉ số Nasdaq 100; Ostium triển khai trên Arbitrum cũng ra mắt sản phẩm cùng loại.

Nền tảng thu phí tài trợ hàng giờ để cân bằng vị thế mua và bán, từ đó neo giá hợp đồng vĩnh viễn với giá giao ngay của cổ phiếu.

Khối lượng giao dịch hợp đồng vĩnh viễn vượt xa token giao ngay là có lý do thực tế: xây dựng thị trường token cổ phiếu giao ngay cần có hệ thống SPV, công ty môi giới, bên lưu ký và chứng minh dự trữ đầy đủ; còn lên sàn hợp đồng vĩnh viễn, chỉ cần kết nối nguồn dữ liệu giá là được. TradeXYZ thậm chí trước khi SpaceX nộp bản cáo bạch S-1, đã lên sàn hợp đồng vĩnh viễn của nó, quy mô vị thế mở trực tiếp đạt 50 triệu USD. Token giao ngay dựa trên SPV căn bản không thể đạt tốc độ này, vì tổ chức thực thể không thể nhanh chóng mua đủ lượng cổ phiếu cơ sở tương ứng.

Giá trị cốt lõi của token: Không cần phụ thuộc vào cổ phiếu thực tế

Đại đa số nhà đầu tư nhỏ lẻ không bao giờ thực hiện quyền biểu quyết. Dữ liệu khảo sát từ diễn đàn Trường Luật Harvard cho thấy, trung bình trong một công ty, chỉ có 12% tài khoản bán lẻ tham gia bỏ phiếu tại đại hội cổ đông. Đối với các nhà giao dịch toàn cầu muốn đầu tư vào các cổ phiếu blue-chip như Nvidia, Google, SpaceX, Tesla, việc từ bỏ một quyền biểu quyết mà bản thân sẽ không bao giờ sử dụng, căn bản không quan trọng.

Bản thân token có giá trị tài sản độc lập, không cần hoàn toàn tương đương với cổ phiếu gốc. Ba loại sản phẩm token hóa tương ứng với ba nhu cầu đầu tư: vốn dài hạn của tổ chức theo đuổi quyền lợi cổ đông đầy đủ, người dùng trên chuỗi coi trọng khả năng thế chấp và thanh khoản DeFi, nhà đầu cơ ngắn hạn ưa thích đòn bẩy cao và giao dịch suốt ngày đêm. Token hóa không phải là sản phẩm thay thế cho cổ phiếu truyền thống, mà là công cụ tài chính mới được phân tầng để phù hợp với các nhu cầu khác nhau.