Bản báo cáo này được viết bởi Tiger Research. Quyền lực phát ngôn trong lĩnh vực cho vay tài chính phi tập trung (DeFi) đang dần chuyển dịch từ các giao thức dự án sang các thực thể chuyên nghiệp nắm giữ quyền đưa ra quyết định quản lý rủi ro. Bản chất thâm nhập ngành hiện chỉ còn một lựa chọn: sử dụng năng lực nghiên cứu phán đoán của người khác, xuất khẩu năng lực nghiên cứu phán đoán ra bên ngoài, hoặc tự xây dựng và nắm quyền kiểm soát năng lực nghiên cứu phán đoán.

Điểm cốt lõi

- Lĩnh vực tài chính phi tập trung đang thúc đẩy sự hình thành của một vai trò quản lý tài sản mới, thời đại do giao thức và quản trị cộng đồng hoàn toàn làm chủ ngành đã kết thúc.

- Phân khúc vẫn đang ở giai đoạn đầu, nhưng dòng vốn và nguồn lực kênh phân phối đã nhanh chóng tập trung vào các đội ngũ quản lý rủi ro hàng đầu, thành tích thực tế trong quá khứ của họ đang trở thành tiêu chuẩn tham chiếu cốt lõi cho các tổ chức gia nhập thị trường.

- Hiện có ba con đường thâm nhập ngành chính: phân phối kênh (đội ngũ quản lý làm hậu thuẫn hậu kỳ), cung cấp tài sản (tài sản ngoại tuyến đưa lên chuỗi), vận hành tự chủ (tự xây dựng đội ngũ trở thành bên quản lý rủi ro).

- Con đường thâm nhập trực tiếp quyết định quyền phát ngôn của chủ thể, năng lực cốt lõi cần thiết và rủi ro tiềm ẩn phải gánh chịu.

- Lựa chọn cốt lõi của ngành không phải là có nên tham gia DeFi hay không, mà là làm thế nào để phân chia quyền và trách nhiệm: quyền đưa ra quyết định quản lý rủi ro nào ủy quyền ra ngoài, quyền hạn cốt lõi nào tự giữ lại kiểm soát.

I. Nhà đầu tư rủi ro: Nhà cung cấp dịch vụ quản lý tài sản chuyên nghiệp trên chuỗi

Tài chính truyền thống đã từ lâu tách biệt quyền ra quyết định nghiên cứu phán đoán và quyền thực thi giao dịch. Ngày nay, thị trường tiền mã hóa ngày càng trưởng thành, các chức năng chuyên môn hóa khác nhau cũng đã hình thành các chủ thể vận hành chuyên nghiệp riêng biệt.

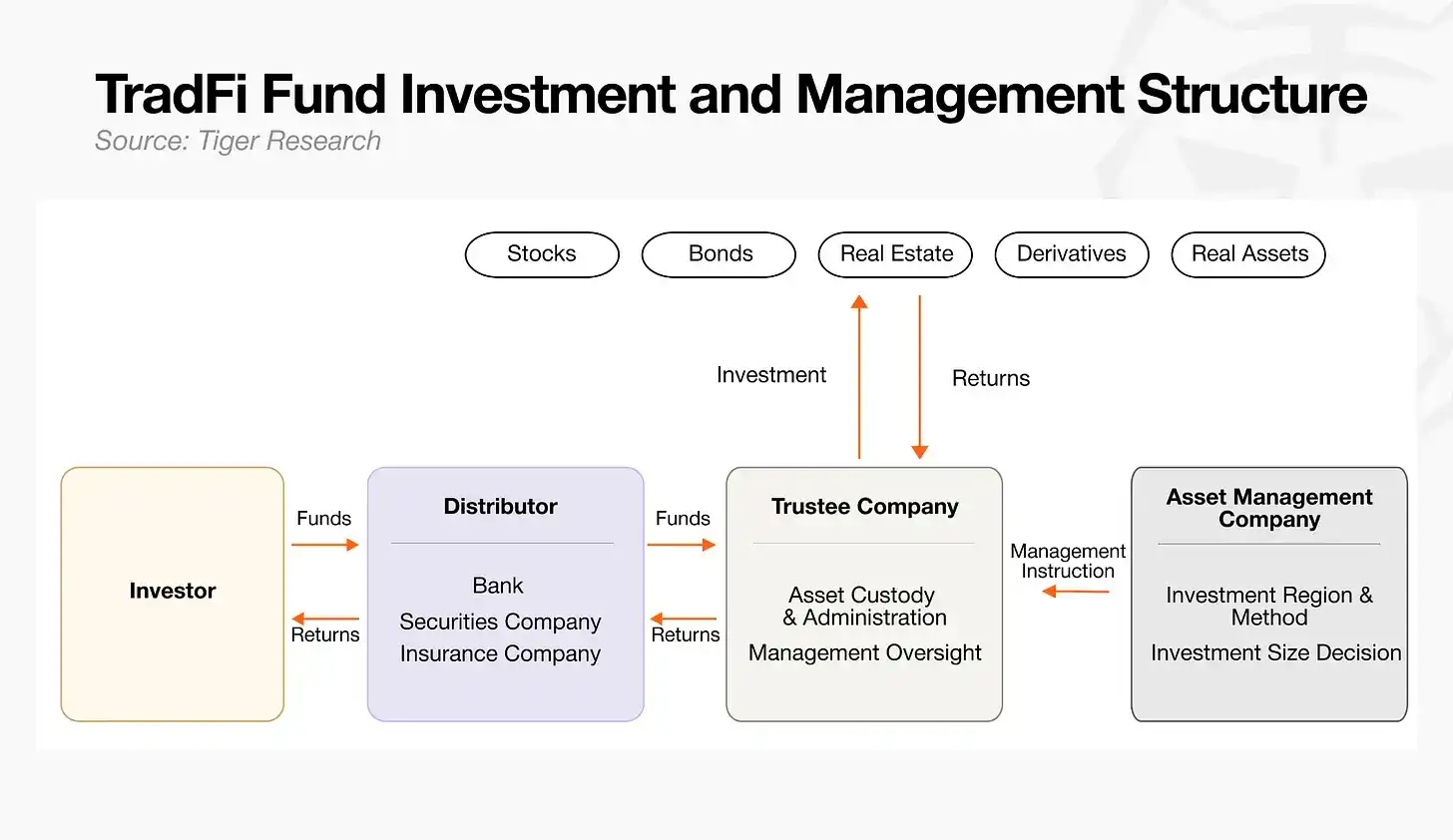

Phân công chức năng trong tài chính truyền thống

- Nhà quản lý tài sản (Asset Manager): Trung tâm ra quyết định cốt lõi vận hành vốn, xây dựng chiến lược đầu tư tổng thể, đưa ra chỉ thị thực thi cụ thể cho bên lưu ký tài sản.

- Bên lưu ký tài sản (Asset Custodian): Chịu trách nhiệm lưu trữ và bảo quản tài sản, nghiêm chỉnh thực hiện các thao tác đầu tư theo chỉ thị của nhà quản lý và giám sát an toàn tài sản trong suốt quá trình.

- Nhà phân phối kênh (Distributor): Phát hành sản phẩm quỹ cho nhà đầu tư, hoàn thành huy động vốn trên thị trường và tập trung vốn.

Ngành công nghiệp tiền mã hóa đã phát triển hệ thống chức năng tương ứng. DeFi thời kỳ đầu hoàn toàn dựa vào hợp đồng thông minh để vận hành, nhưng thực tiễn thị trường đã chứng minh, chỉ dựa vào mã code không thể phòng ngừa toàn diện các rủi ro tiềm ẩn trên chuỗi. Để đảm bảo hoạt động cho vay trên chuỗi được triển khai suôn sẻ, một nhóm các chuyên gia tập trung vào đánh giá rủi ro phức tạp và điều phối phân bổ nguồn lực đã ra đời, đó chính là các Nhà đầu tư rủi ro. Họ chính thức đảm nhận chức năng của nhà quản lý tài sản trong hệ sinh thái trên chuỗi.

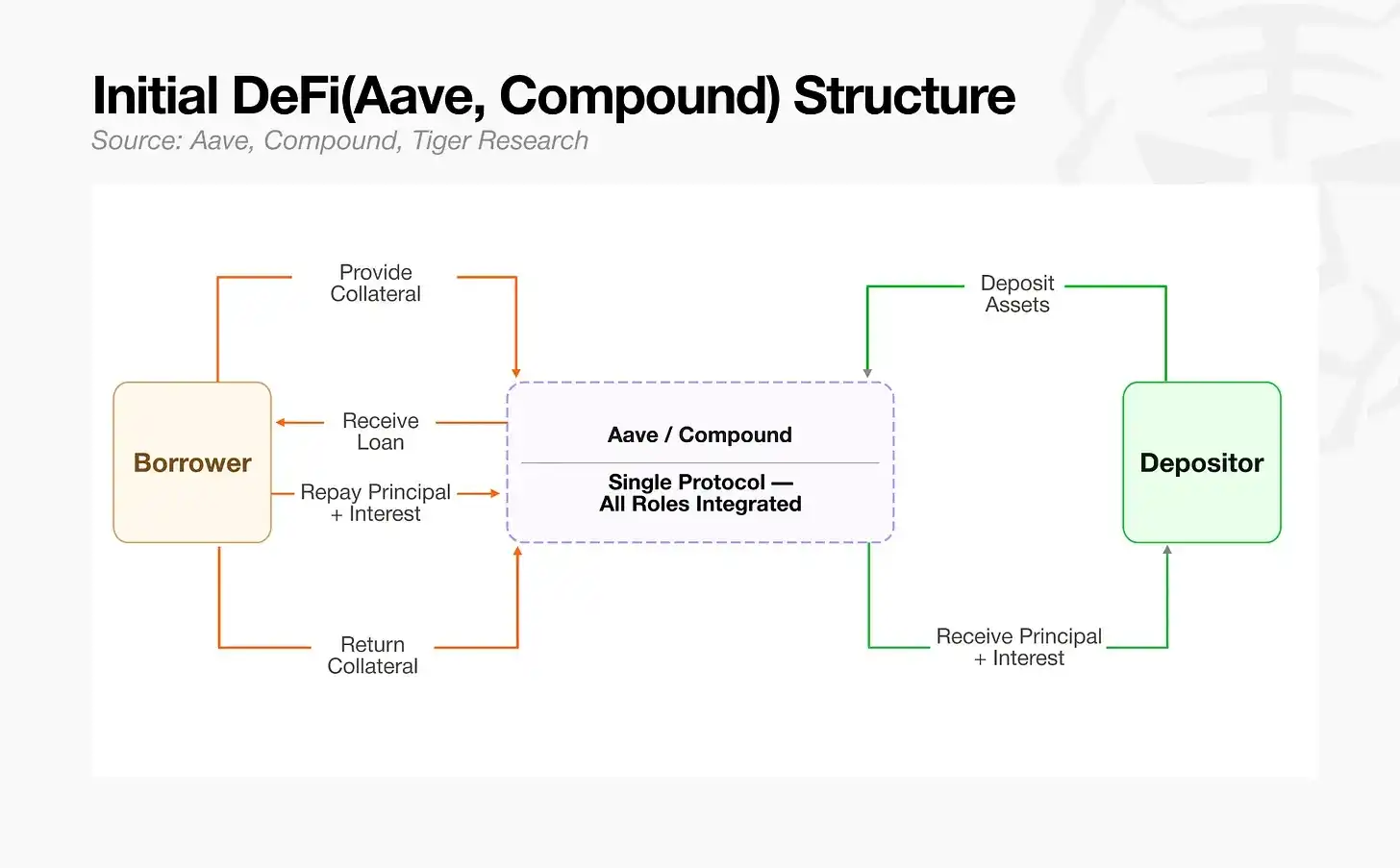

II. DeFi thời kỳ đầu không có vai trò quản lý rủi ro chuyên môn hóa

Các giao thức cho vay phi tập trung thế hệ đầu tiên như Aave, Compound, đã tích hợp sâu cơ sở hạ tầng cho vay với tiêu chuẩn quản lý rủi ro thành một kiến trúc thống nhất. Vào thời điểm đó, mặc dù đã có những người hành nghề liên quan đến quản lý rủi ro, nhưng toàn bộ tài sản trên mạng được tập trung vào một nhóm quỹ duy nhất, người hành nghề chỉ có thể đóng vai trò quản trị viên quản lý rủi ro toàn cục cho giao thức, điều chỉnh vi mô các thông số rủi ro tổng thể. Một khi các tài sản có biến động cao tràn vào nhóm quỹ, cấu trúc nhóm quỹ đơn lẻ rất dễ gây ra sự lây lan rủi ro, tổn thất từ một tài sản kém chất lượng duy nhất có thể nhanh chóng lan rộng ra toàn bộ hệ sinh thái, ngành công nghiệp cần những người chuyên trách quản lý loại rủiro dây chuyền này.

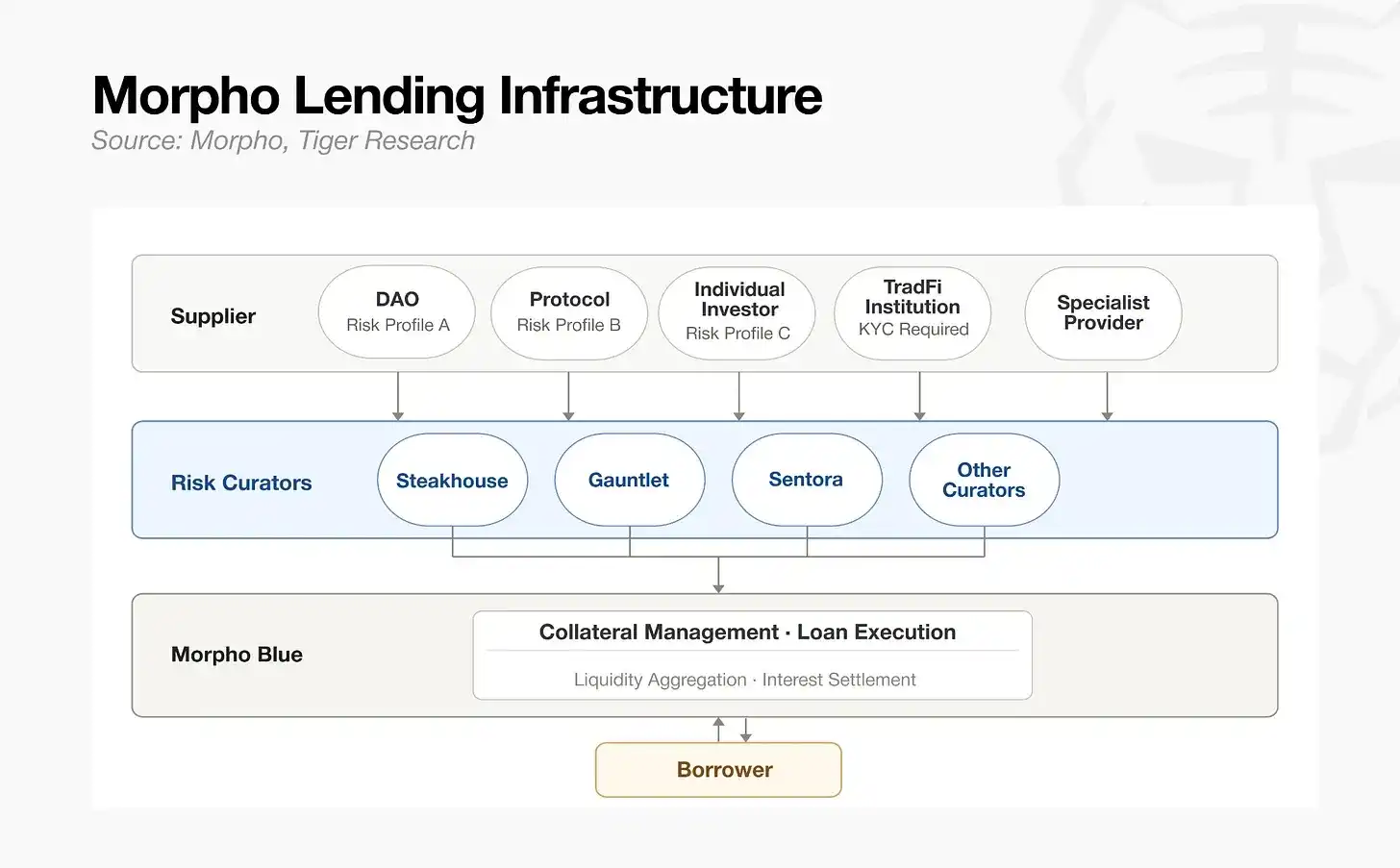

Cho đến khi Morpho ra đời, cục diện ngành đã thay đổi hoàn toàn. Dự án này tách các loại tài sản thế chấp, kỳ hạn cho vay thành các thị trường giao dịch độc lập, thay thế nhóm quỹ truyền thống đơn lẻ bằng kiến trúc mô-đun đa kho bạc, tái cấu trúc triệt để mô hình vận hành tài sản, chức năng của Nhà đầu tư rủi ro cũng theo đó chuyển đổi hoàn toàn. Người hành nghề không còn bị giới hạn trong việc quản lý rủi ro một cách thụ động trong khuôn khổ giao thức cố định nữa, các nhóm chuyên gia bên ngoài có thể tự chủ thiết lập quy tắc quản lý rủi ro, tự xây dựng và vận hành kho bạc cho vay chuyên dụng của riêng mình. Khi cơ sở hạ tầng cơ bản và quyền hạn nghiên cứu phán đoán rủi ro được tách biệt hoàn toàn, Nhà đầu tư rủi ro đã chuyển đổi từ nhà quản trị rủi ro toàn cục của giao thức, trở thành nhà vận hành tài sản chuyên nghiệp của thị trường tiền mã hóa, độc lập quản lý nhiều nhóm kinh doanh kho bạc vốn.

III. Hiện trạng cục diện đứng đầu ngành

Tính đến tháng 5 năm 2026, quy mô tài sản được quản lý của phân khúc Nhà đầu tư rủi ro toàn cầu vào khoảng 70 tỷ USD, ba đội ngũ đứng đầu ngành chiếm 70% thị phần. Phân khúc này chỉ chính thức bùng nổ vào năm 2025, hiện nay vốn đã nhanh chóng tập trung vào các đội ngũ có thực lực, vốn đầu tư rất ưa chuộng các chủ thể vận hành có thành tích thực tế trưởng thành.

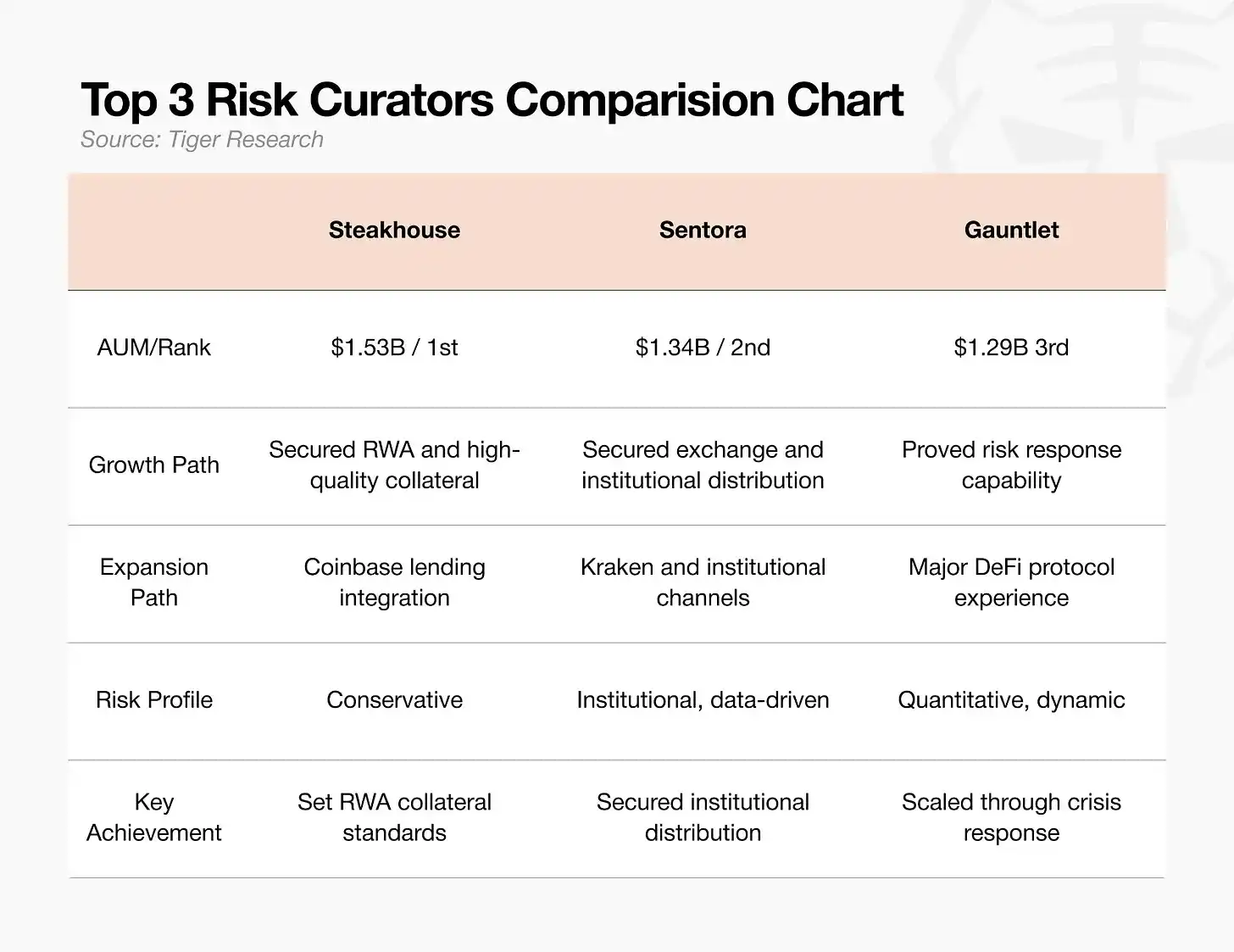

Ba đội ngũ hàng đầu có các con đường thâm nhập khác nhau:

- Steakhouse: Tổ chức quản lý rủi ro kiểu ổn định, tiên phong thúc đẩy việc đưa các tài sản thế giới thực chất lượng cao như trái phiếu chính phủ Mỹ lên chuỗi một cách tuân thủ để thế chấp. Là đối tác quản lý rủi ro hậu kỳ chuyên dụng cho dịch vụ cho vay của Coinbase, sở hữu kênh phân phối lưu lượng hàng đầu, tính đến tháng 2 năm 2026, quy mô tài sản được quản lý đạt 15.3 tỷ USD, đứng đầu ngành, đồng thời dẫn đầu trong việc xác định tiêu chuẩn tiếp cận cho các tài sản thực có thể được đưa vào làm tài sản thế chấp tuân thủ trong hệ sinh thái DeFi.

- Sentora: Được xây dựng dựa trên mô hình quản lý rủi ro trí tuệ nhân tạo và hệ thống dữ liệu cấp tổ chức, kết nối sâu sàn giao dịch Kraken làm nhà cung cấp dịch vụ hậu kỳ, củng cố kênh dẫn vốn từ các tổ chức, quy mô tài sản được quản lý 13.4 tỷ USD xếp thứ hai, tập trung vào việc kết nối dòng chảy vốn giữa sàn giao dịch và khách hàng tổ chức.

- Gauntlet: Tổ chức mô hình hóa quản lý rủi ro định lượng trên chuỗi lâu đời, chuyên mô phỏng các thông số rủi ro thị trường đa dạng. Vào tháng 10 năm 2025, từng tiếp nhận lượng vốn lớn 7.75 tỷ USD đổ vào, chỉ trong 10 ngày đã hoàn thành việc khắc phục bất thường lợi suất hàng năm, năng lực quản lý rủi ro và xử lý khủng hoảng đối với dòng vốn lớn cực mạnh đã được công nhận trong ngành, hiện quy mô tài sản được quản lý là 12.9 tỷ USD, là hình mẫu tiêu chuẩn được công nhận trong ngành về ổn định quản lý rủi ro khi có dòng vốn lớn đổ vào.

Ở giai đoạn hiện tại, cạnh tranh trong phân khúc đã vượt ra khỏi cuộc so sánh quy mô tài sản thuần túy, tâm điểm cạnh tranh cốt lõi đã chuyển thành ba rào cản chính: tiêu chuẩn tiếp cận tài sản thế chấp, kênh phân phối vốn và năng lực ứng phó rủi ro đột xuất.

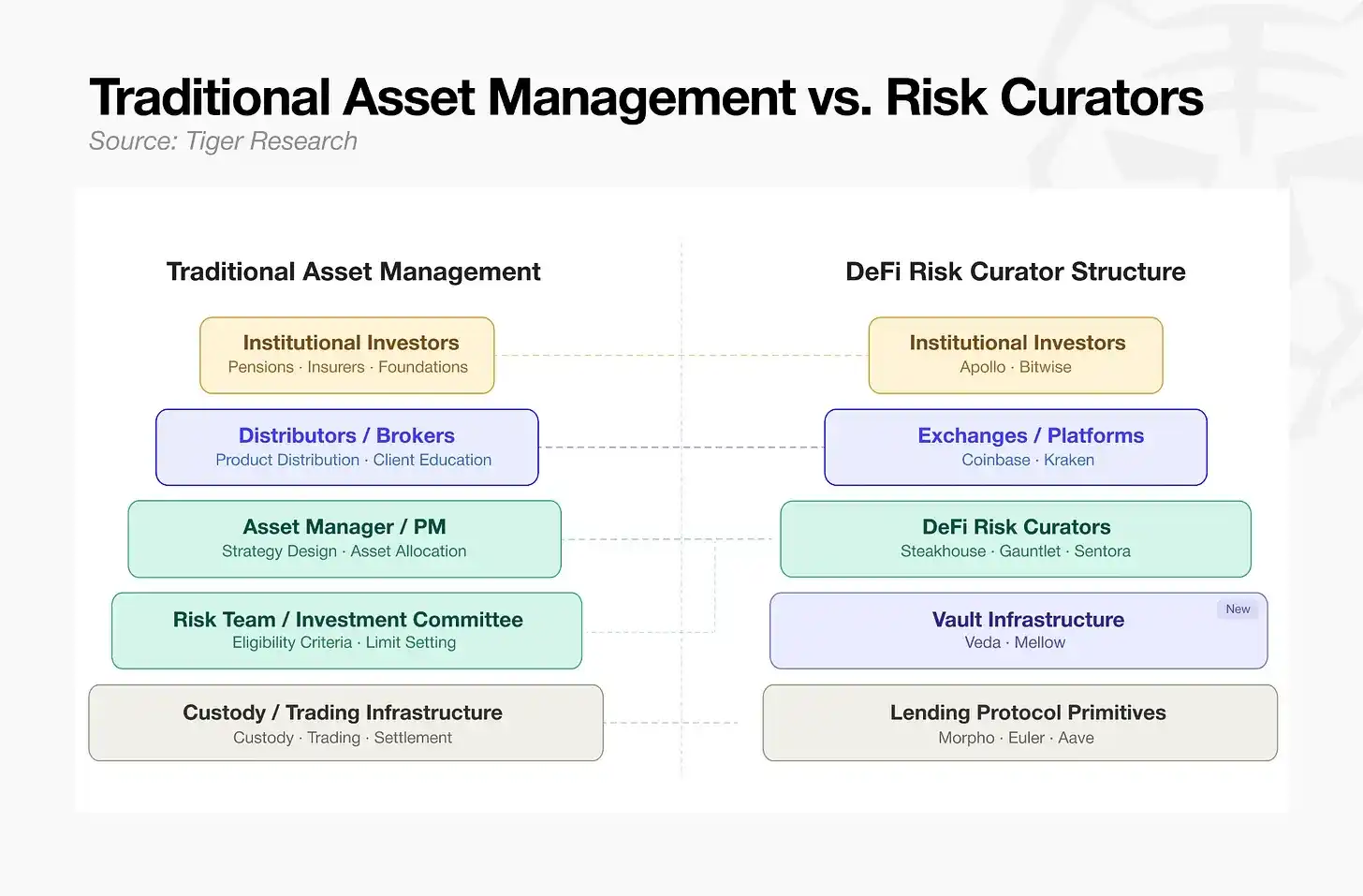

IV. Mô hình quản lý tài sản truyền thống VS Hệ thống quản lý rủi ro DeFi

Cùng với việc Morpho hoàn thành việc phân mô-đun hóa thị trường, các loại tài sản thế chấp khác nhau đều cần các đội ngũ chuyên nghiệp chuyên trách nghiên cứu phán đoán và quản lý, các nhóm quản lý rủi ro chuyên nghiệp như Steakhouse đã nhân cơ hội thâm nhập và trở thành các Nhà đầu tư rủi ro chuyên dụng cho DeFi, mô hình vận hành của tài chính phi tập trung dần tiệm cận với quy trình quản lý tài sản truyền thống trưởng thành.

Từ trên xuống dưới có thể thấy rõ ràng, kiến trúc cơ bản của DeFi hiện tại đã sao chép hoàn chỉnh hệ thống phân công toàn quy trình của tài chính truyền thống:

- Tầng đỉnh huy động vốn và phân phối: Nhà đầu tư tổ chức là nguồn vốn cốt lõi, lượng vốn khổng lồ chảy vào hệ sinh thái trên chuỗi thông qua các sàn giao dịch tập trung chủ lưu và nền tảng dịch vụ tổng hợp, tương ứng với chức năng kênh phân phối vốn, nhà môi giới của tài chính truyền thống.

- Tầng giữa xây dựng chiến lược và quản lý rủi ro: Do các Nhà đầu tư rủi ro DeFi tổng thể quy hoạch mô hình vận hành vốn, đối ứng với quỹ quản lý danh mục đầu tư và ủy ban quản lý rủi ro của quản lý tài sản truyền thống, thiết lập ngưỡng tiếp cận tài sản, hạn mức nắm giữ, xây dựng chiến lược vận hành vốn tổng thể.

- Tầng đáy xây dựng sản phẩm và lưu ký tài sản: Dựa trên phương tiện là kho bạc vốn, chuyển hóa chiến lược quản lý thành các sản phẩm tài chính trên chuỗi có thể đầu tư ra bên ngoài; giao thức cho vay ở tầng dưới cùng chịu trách nhiệm lưu trữ tài sản và thực thi thanh toán trên chuỗi, tiếp nhận chức năng cơ sở hạ tầng lưu ký tài sản và thanh toán bù trừ giao dịch của tài chính truyền thống.

Từ huy động vốn, vận hành chiến lược đến lưu ký và thanh toán bù trừ tài sản, toàn bộ quy trình vận hành đã hoàn toàn đối ứng với hệ thống trưởng thành của tài chính truyền thống. Đối với các tổ chức tài chính truyền thống, cho vay trên chuỗi không còn là một phân khúc mới lạ xa lạ, mà là một thị trường tiêu chuẩn hóa với logic rõ ràng và hệ thống hoàn thiện, rào cản gia nhập thị trường của các tổ chức giảm đáng kể.

V. Đối chiếu với quản lý tài sản truyền thống: Phân bố cơ hội phân khúc

Sau khi hoàn thành việc phân tách chức năng theo kiểu quản lý tài sản truyền thống, cho vay trên chuỗi chính thức mở cửa cho các loại hình tổ chức khác nhau gia nhập, nhưng rào cản gia nhập ở các tầng lớp khác nhau trong phân khúc có sự khác biệt đáng kể:

- Tầng phân phối kênh: Đối diện trực tiếp với thị trường người dùng cuối, các tổ chức tiền mã hóa hàng đầu đã hoàn thành độc quyền thị trường, cạnh tranh trực diện với các tổ chức tài chính truyền thống có hiệu quả chi phí cực thấp.

- Tầng quản lý chiến lược: Cạnh tranh cốt lõi là năng lực nghiên cứu phán đoán chuyên môn tài chính và dự trữ nhân tài chuyên nghiệp, đánh giá rủi ro tài sản, quản lý kiểm soát, đóng gói sản phẩm đều là hoạt động kinh doanh cốt lõi của quản lý tài sản truyền thống. Không cần tự nghiên cứu phát triển hệ thống công nghệ cơ bản phức tạp, dựa vào cơ sở hạ tầng mô-đun hóa trưởng thành để triển khai hệ thống quản lý rủi ro riêng, có thể nhanh chóng xây dựng mô hình kinh doanh sinh lợi ổn định, là phân khúc tối ưu để gia nhập.

- Tầng lưu ký tài sản và cơ sở hạ tầng cơ bản: Tập trung vào nghiên cứu phát triển và triển khai công nghệ blockchain, thuộc lĩnh vực thâm dụng công nghệ, yêu cầu năng lực phát triển chuỗi công khai cơ bản rất cao, các tổ chức tài chính truyền thống tự xây dựng hệ thống để gia nhập rất khó khăn.

So với các phân khúc khác phụ thuộc vào nguồn lực lưu lượng và công nghệ cơ bản, tầng quản lý rủi ro chiến lược có rào cản gia nhập thấp nhất, các tổ chức tài chính truyền thống chỉ cần dựa vào hệ thống quản lý rủi ro trưởng thành tích lũy qua nhiều năm có thể nhanh chóng chiếm vị trí chủ đạo trong ngành.

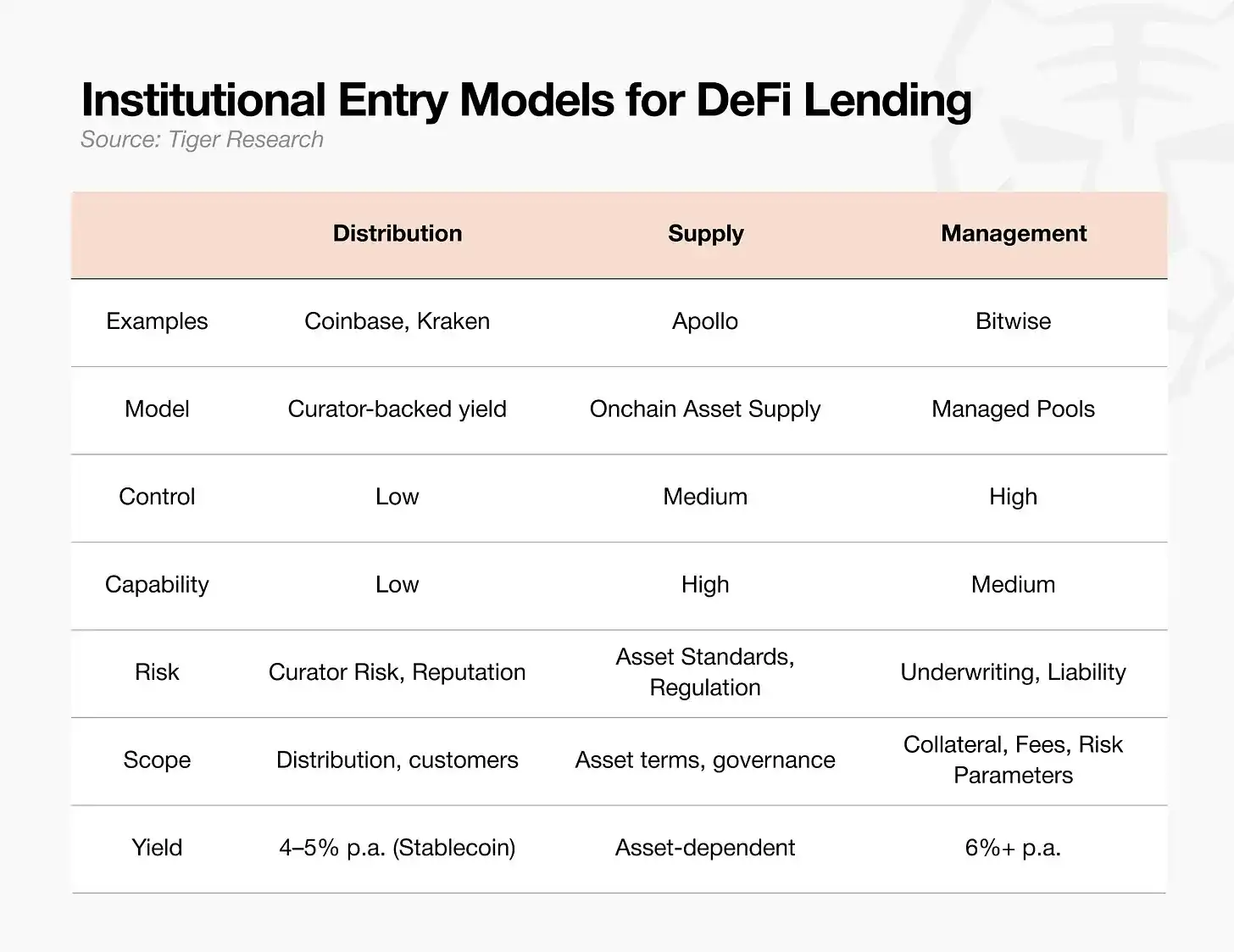

Hiện tại, các tổ chức gia nhập DeFi chủ yếu chia thành ba mô hình, bất kể chọn con đường nào, năng lực cạnh tranh cốt lõi của phân khúc luôn là năng lực nghiên cứu phán đoán quản lý rủi ro chuyên nghiệp của đội ngũ quản lý rủi ro.

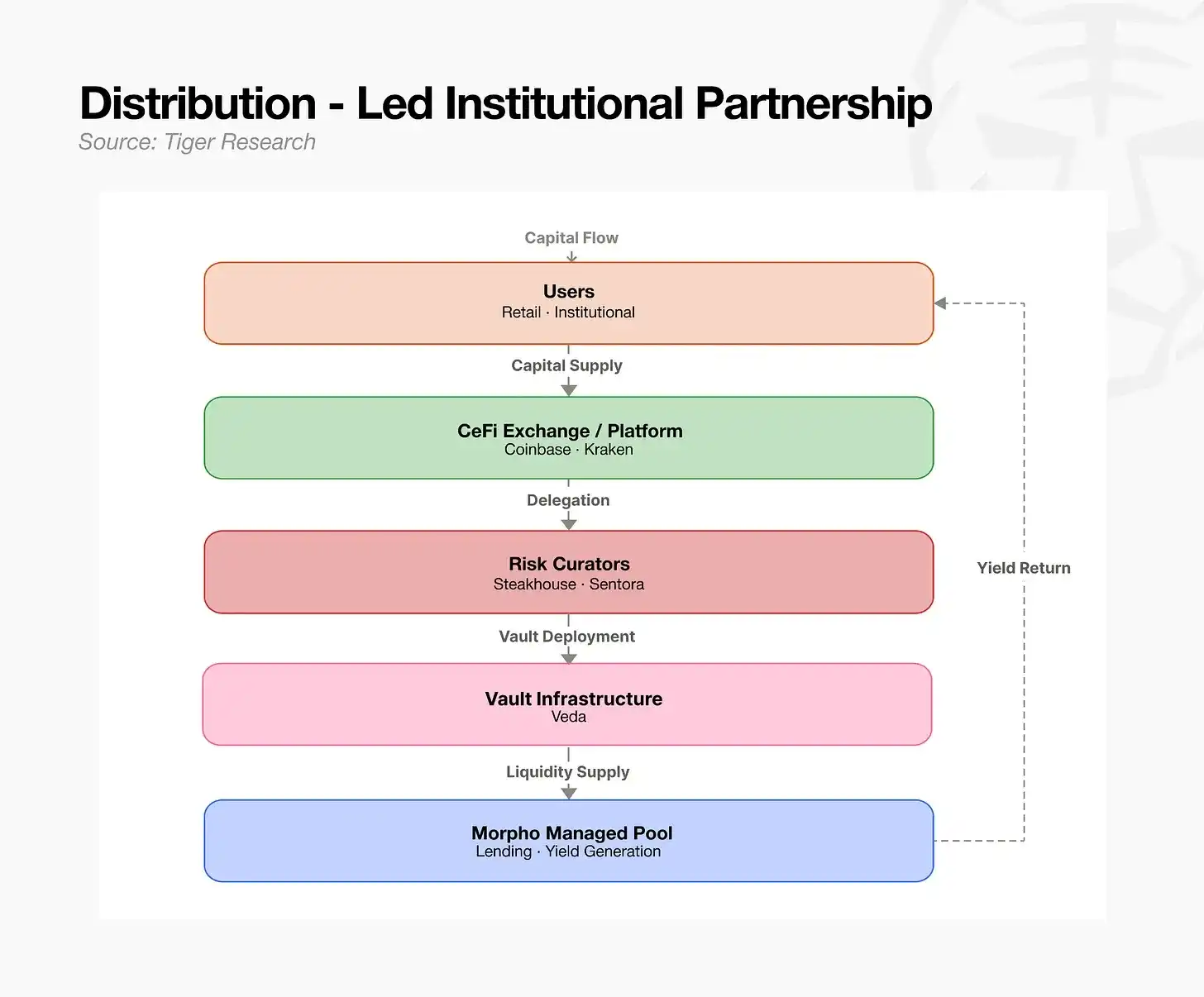

5.1 Mô hình phân phối kênh: Dựa vào đội ngũ chuyên nghiệp làm hậu kỳ

Nắm trong tay đội ngũ quản lý rủi ro bên ngoài trưởng thành làm dịch vụ hậu kỳ, nhanh chóng chiếm lĩnh thị phần. Phù hợp với các sàn giao dịch, nền tảng công nghệ tài chính có lưu lượng người dùng khổng lồ nhưng thiếu năng lực vận hành quản lý rủi ro trên chuỗi tự chủ. Trong mô hình này, chiến lược đầu tư được ủy quyền toàn bộ ra ngoài, nhưng rủi ro danh tiếng thương hiệu, rủi ro quyền trách nhiệm kinh doanh mà đội ngũ hợp tác mang lại vẫn do bản thân gánh chịu. Các sàn giao dịch tập trung nắm giữ lưu lượng người dùng cuối, không muốn tự mình đào sâu kinh doanh quản lý rủi ro cho vay trên chuỗi phức tạp, phổ biến áp dụng mô hình này: kết nối với đội ngũ quản lý rủi ro bên ngoài có thẩm quyền tuân thủ làm hậu thuẫn hậu kỳ cho kinh doanh, đưa ra dịch vụ tài chính cho vay. Nền tảng chịu trách nhiệm dẫn dắt lượng vốn lớn dựa vào lưu lượng riêng, việc kiểm tra tài sản thế chấp, quản lý rủi ro toàn quy trình đều giao toàn quyền cho đội ngũ quản lý rủi ro hợp tác chịu trách nhiệm.

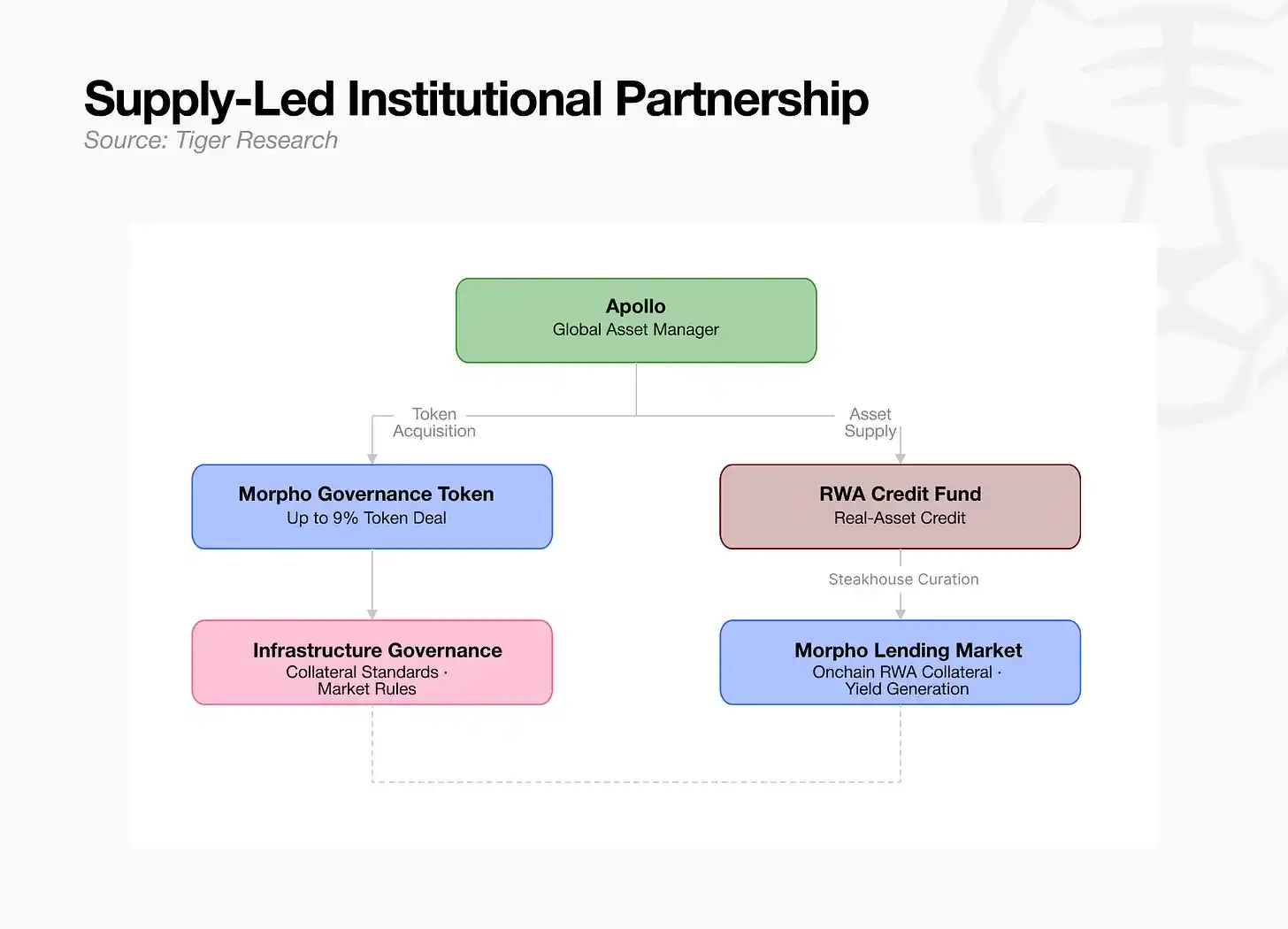

5.2 Mô hình cung cấp tài sản: Tài sản chất lượng ngoại tuyến tuân thủ đưa lên chuỗi

Các tổ chức quản lý tài sản nắm giữ tài sản thế giới thực, tài sản cơ bản chất lượng loại tín dụng, trực tiếp đưa tài sản hiện có vào thị trường trên chuỗi. Lấy Apollo làm ví dụ, tổ chức trong khi hoàn thành việc cung cấp tài sản lên chuỗi, cũng bố trí nắm giữ token quản trị của giao thức cho vay, tham gia sâu vào việc xây dựng quy tắc tiếp cận tài sản thế chấp phù hợp với tài sản riêng của ngành. Điểm khó cốt lõi của mô hình này nằm ở việc hoàn thành sắp xếp tiêu chuẩn hóa tài sản một cách tuân thủ, xây dựng hệ thống hỗ trợ thích ứng quản lý hoàn chỉnh. Các tổ chức quỹ đầu tư tư nhân lớn, tổ chức nắm giữ tài sản thực thể ngoại tuyến có thể trực tiếp kết nối tài sản chất lượng hiện có của mình với kênh tài chính trên chuỗi. Apollo thậm chí vượt ra khỏi cấp độ cung cấp tài sản thuần túy, tăng nắm giữ token quản trị của giao thức cho vay hàng đầu, tham gia sâu vào việc xây dựng quy tắc ngành, thúc đẩy tài sản ngoại tuyến riêng trở thành tài sản thế chấp tuân thủ chính thức được thị trường trên chuỗi công nhận cao hơn, có mức độ ưu tiên quản lý rủi ro mạnh hơn. Tuy nhiên, bên cung cấp tài sản không thể tùy ý đưa bất kỳ tài sản nào vào loại hình tài sản thế chấp, thị trường cần bên thứ ba chuyên nghiệp khách quan xác minh tính an toàn thực tế của tài sản, xác nhận tài sản có thể nhanh chóng chuyển đổi thành tiền mặt đủ số lượng trong kịch bản thanh lý trên chuỗi. Khâu này không thể thiếu sự kiểm tra thẩm định nghiêm ngặt và bảo lãnh tín dụng của đội ngũ quản lý rủi ro, xét cho cùng, việc triển khai lâu dài của mô hình cung cấp tài sản, vẫn dựa vào năng lực xác minh quản lý rủi ro chuyên nghiệp của chính tổ chức quản lý tài sản.

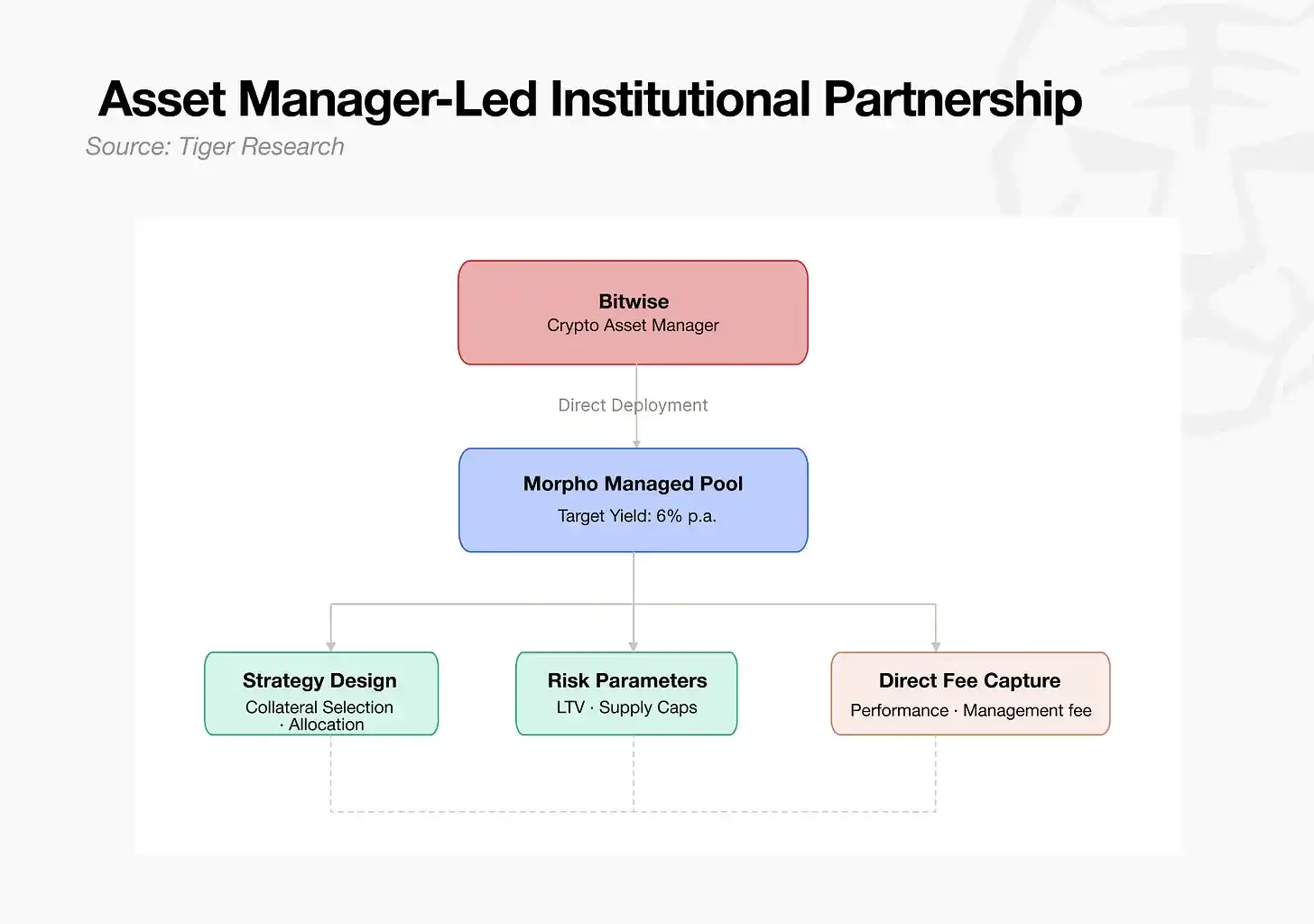

5.3 Mô hình vận hành tự chủ: Tự xây dựng đội ngũ trở thành bên quản lý rủi ro (Tổ chức đại diện: Bitwise)

Tổ chức quản lý tài sản tự nghiên cứu phát triển chiến lược đầu tư, tự xây dựng và vận hành kho bạc vốn trên chuỗi chuyên dụng. Bitwise tiên phong định nghĩa kho bạc vốn trên chuỗi là Quỹ giao dịch trao đổi (ETF) phiên bản 2.0, chính thức thâm nhập sâu vào phân khúc. Mô hình này có quyền tự chủ cao nhất về định giá phí, tiêu chuẩn tiếp cận tài sản thế chấp, nhưng mọi rủi ro thua lỗ phát sinh từ hoạt động kinh doanh đều do tổ chức toàn quyền chịu trách nhiệm, phù hợp với các tổ chức quản lý tài sản lớn đã xây dựng đội ngũ quản lý rủi ro riêng. Các tổ chức quản lý tài sản truyền thống thoát khỏi sự dựa vào nền tảng bên ngoài, trực tiếp chuyển đổi thành Nhà đầu tư rủi ro độc lập chính là mô hình này. Bitwise dựa vào hệ thống xây dựng danh mục tài sản trưởng thành và hệ thống quản lý rủi ro của chính mình, tự thiết kế, toàn quyền quản lý kiểm soát mô hình vận hành kho bạc trên chuỗi, trực tiếp thu lợi nhuận quản lý ổn định trên chuỗi.

VI. Cục diện ngành trước thềm lượng vốn truyền thống khổng lồ đổ vào

Từ xu hướng phát triển của ngành, cùng với việc hệ sinh thái cho vay trên chuỗi tiếp tục hoàn thiện trưởng thành, các tổ chức quản lý tài sản truyền thống lớn có lợi thế gia nhập ngành mạnh nhất. Sau khi hệ sinh thái DeFi hoàn thành việc phân tách chức năng theo mô-đun, nhu cầu cứng cốt lõi của thị trường đã thay đổi: ngành không còn thiếu nhân tài phát triển công nghệ hợp đồng thông minh, mà cực kỳ khát khao năng lực tài chính chuyên nghiệp như thẩm định tài sản thế chấp, xác định hạn mức rủi ro... mà tài chính truyền thống đã lắng đọng qua nhiều năm. Các tổ chức quản lý tài sản truyền thống có kinh nghiệm quản lý rủi ro thực chiến tích lũy hàng chục năm trong ngành, có thể phù hợp liền mạch và chuyển dịch sang bối cảnh tài chính trên chuỗi.

Tuy nhiên, ở giai đoạn hiện tại, quy mô thị trường tổng thể của DeFi, vẫn chưa thể tiếp nhận các tổ chức quản lý tài sản khổng lồ hàng đầu toàn cầu trực tiếp tham gia quy mô lớn: Tổng quy mô ngành quản lý tài sản truyền thống toàn cầu lên tới 147 nghìn tỷ USD, chỉ riêng một tổ chức BlackRock đã có quy mô tài sản được quản lý lên tới 14 nghìn tỷ USD; ngược lại, quy mô toàn phân khúc DeFi tiền mã hóa chỉ là 800 tỷ USD, trong đó quy mô phân khúc nhỏ Nhà đầu tư rủi ro chỉ có 70 tỷ USD, quy mô không bằng một phần hai nghìn quy mô quản lý của BlackRock.

Sự chênh lệch quy mô lớn như vậy, lại chứng tỏ phân khúc tương lai có không gian tăng trưởng to lớn. Vốn của các tổ chức luôn tuân thủ nguyên tắc quản lý rủi ro là ưu tiên, chỉ vào trú thị trường trưởng thành có hệ thống quản lý rủi ro hoàn thiện. Một khi các đội ngũ quản lý rủi ro xây dựng được hệ thống dòng chảy vốn trên chuỗi an toàn ổn định, khuôn khổ quản lý ngành hỗ trợ hoàn thiện và định hình, ngành sẽ chứng kiến sự thay đổi về chất. Một dòng vốn nhỏ phân nhánh từ thị trường quản lý tài sản truyền thống 147 nghìn tỷ USD, cũng sẽ nhanh chóng tạo đòn bẩy cho thị trường DeFi 800 tỷ USD bùng nổ tăng trưởng.

Nhiều lợi ích của ngành chỉ tồn tại ở giai đoạn phát triển đầu của phân khúc. Hiện tại, các đội ngũ quản lý rủi ro hàng đầu chất lượng toàn cầu chỉ đếm trên đầu ngón tay, việc các tổ chức tham gia quy mô lớn rất cần quy tắc vận hành ngành hoàn thiện trưởng thành, đội ngũ tiên phong xây dựng hệ thống vận hành cơ bản của ngành, sẽ nắm chắc quyền lãnh đạo xây dựng quy tắc ngành. Các tổ chức tham gia vào giai đoạn sau mặc dù có thể tận hưởng môi trường thị trường hoàn thiện hơn, quản lý rủi ro quy phạm hơn, nhưng chỉ có thể tuân theo quy tắc ngành đã định để tham gia cạnh tranh thị trường, bỏ lỡ quyền phát ngôn cốt lõi và lợi thế tiên phong của bố trí sớm.