Tác giả: Tides Investment

Một. Thị trường đổi kịch bản

Gần đây thị trường vừa hào hứng vừa hơi hoang mang. SpaceX hoàn thành IPO siêu lớn 750 tỷ USD, OpenAI, Anthropic cũng được đồn đang chuẩn bị lên sàn. Cùng lúc, Alphabet có kế hoạch huy động vốn cổ phần 800 tỷ USD, Meta cũng đang sắp xếp một đợt huy động vốn mới.

Thật lòng mà nói, nhìn thấy nhiều công ty khổng lồ cùng lúc hướng về thị trường gọi vốn, ít ai giữ được bình tĩnh. Nhưng diễn giải sóng này là AI chạm đỉnh thì hơi quá đơn giản, nó giống như vở kịch AI đã lật sang hồi tiếp theo.

Hai năm qua, thị trường mua vào sự bùng nổ nhu cầu và tưởng tượng ngành công nghiệp, quan tâm việc AI rốt cuộc có làm được không. Đến năm 2026, vấn đề trở thành: Cường độ đầu tư lớn thế này còn có thể chống đỡ được bao lâu?

Người sáng lập Tides Investment, Ngô Thiếu Khang nói: "Thị trường luôn thấy những biến số nhanh, nhưng định hướng chu kỳ thường là những biến số chậm."

Đứng giữa năm 2026, chúng tôi vẫn lạc quan về chuỗi ngành AI. Nhưng sự lạc quan hôm nay đã khó chỉ dựa vào trí tưởng tượng để chống đỡ. Hai năm trước nói về AI, bạn có thể nói về mô hình, về AGI, nhưng hôm nay còn nói vậy, thị trường chưa chắc đã mua.

Hai. Tiền vẫn đang được rót, và càng rót càng mạnh

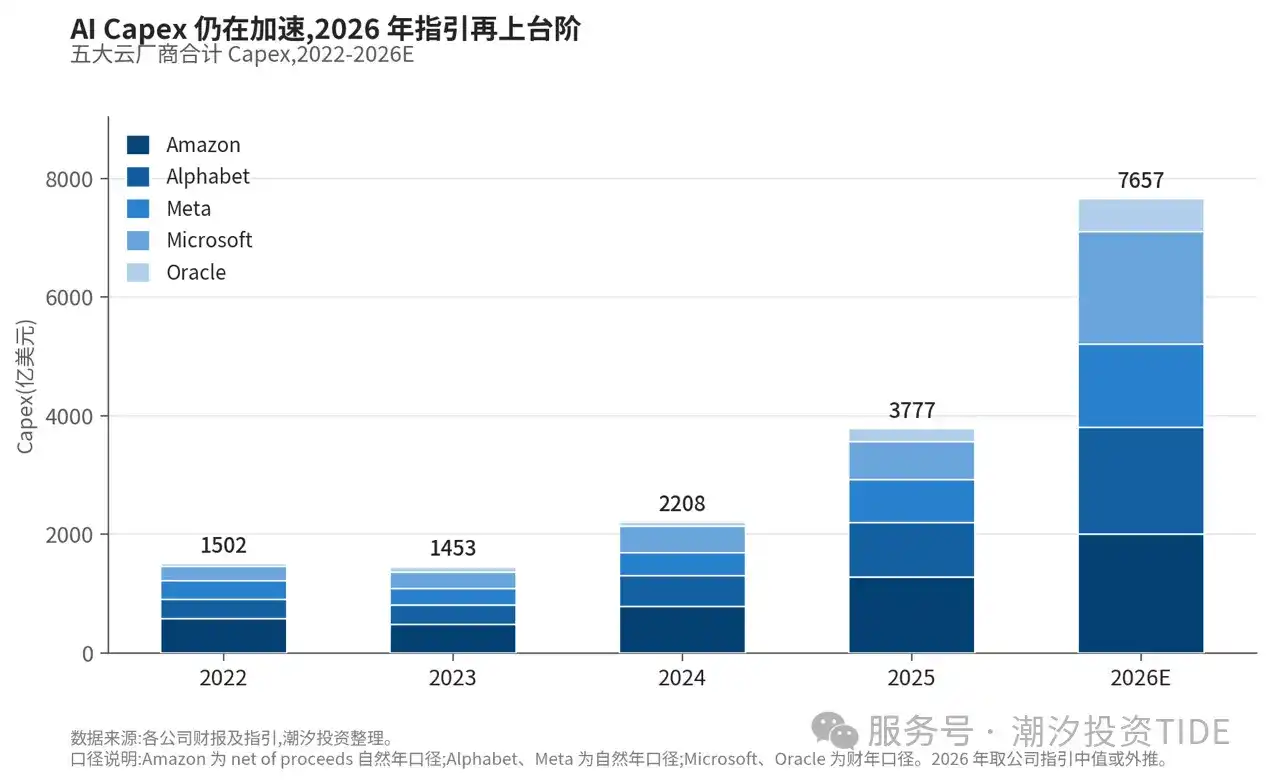

Làm thế nào để đánh giá một chu kỳ đã đi hết chưa? Hãy nhìn xem người bỏ tiền còn bỏ không. Lật lại sổ sách của năm nhà cung cấp điện toán đám mây lớn nhất, câu trả lời thực ra khá rõ ràng.

-

Alphabet: Capex năm 2025 là 900 tỷ USD, hướng dẫn năm 2026 điều chỉnh lên 1800 tỷ.

-

Amazon: Capex năm 2025 là 1300 tỷ USD, hướng dẫn năm 2026 điều chỉnh lên 2000 tỷ.

-

Ba công ty còn lại cũng đi về một hướng: Meta hướng dẫn năm 2026 tăng lên 1400 tỷ, Microsoft lên 1900 tỷ, Oracle FY26 đã gần 600 tỷ.

Những con số này trải ra hơi đáng sợ. Trước đây mọi người nghĩ điểm cứng nhất của mấy gã khổng lồ Internet này là dòng tiền tốt, tiền mặt nhiều. Nhưng giờ đây, ngay cả chúng đứng trước AI cũng bắt đầu chủ động hơn hướng về thị trường vay mượn. Ngoài đợt huy động vốn cổ phần 800 tỷ đó, Alphabet trong năm qua còn phát hành một lượng trái phiếu không nhỏ. Việc xây dựng hạ tầng AI, đã lớn đến mức những công ty có dòng tiền tốt nhất cũng phải sắp xếp lại cấu trúc vốn.

Tiền vẫn đang được rót, điểm này chắc chắn không có tranh cãi. Vấn đề là rót như thế này, còn có thể rót bao lâu nữa?

Ba. Tại sao chu kỳ đầu tư này không thể dừng lại

Điều mọi người sợ nhất là gì? Sợ Capex chạm đỉnh, sợ đợt này lại giống như các chu kỳ mua sắm phần cứng công nghệ trước đây, chạy hết một chu kỳ trong hai ba năm, rồi bước vào thời kỳ tiêu hóa kéo dài. Máy chủ, điện thoại, PC, nhiều chu kỳ phần cứng đều đi như vậy: nhu cầu tăng trước, sau đó mở rộng sản xuất, tích trữ hàng tồn, một khi hạ nguồn chậm lại, toàn bộ chuỗi ngành cùng giảm định giá.

Nỗi lo này đặt trong các chu kỳ trước đây, không sai. Nhưng Capex AI đợt này, e rằng không đơn giản như vậy.

Đầu tiên, tiền đợt này đổ vào quá nhiều nơi. Tiền của các nhà cung cấp đám mây bề mặt đều gọi là Capex, tách ra xem hoàn toàn không phải một chuyện: tính toán, bộ nhớ, mạng lưới, điện lực, mỗi tầng đều có nhịp độ mở rộng riêng, cũng có nút thắt riêng. Mà công trình một khi đã khởi công, dừng giữa chừng còn lỗ hơn là cứ đầu tư tiếp.

Đáng lo hơn là, nút thắt đang chuyển từ chip xuống nhiều khâu vật lý hơn. Chip thiếu hàng còn có thể dựa vào mở rộng sản xuất để đuổi kịp, nhưng điện lực, máy biến áp, tủ rack mật độ công suất cao những thứ này, mở rộng sản xuất không nhanh như vậy. Chỉ riêng cửa ải tiếp cận lưới điện, thường phải xếp hàng vài năm.

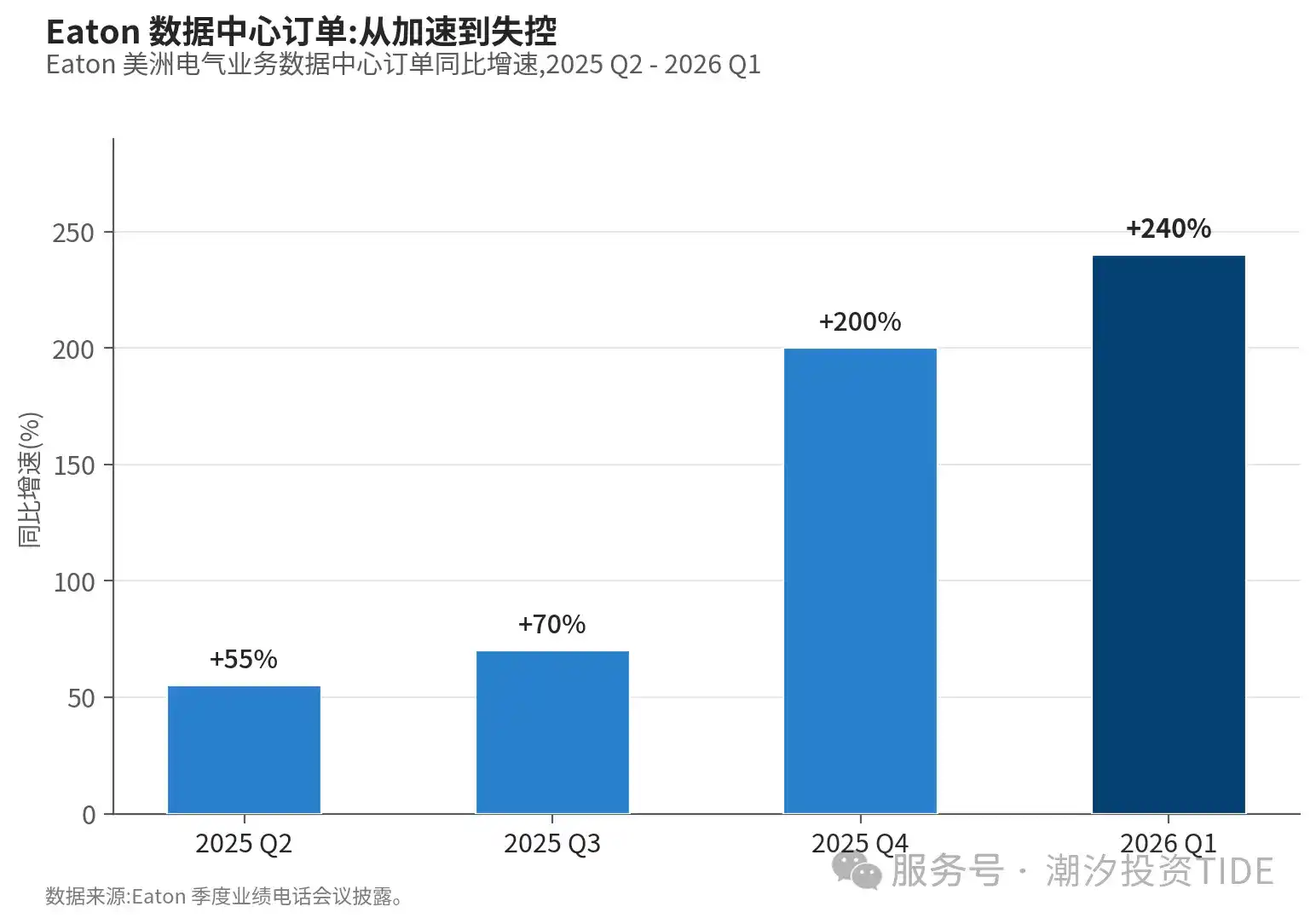

Hơn nữa Capex sớm đã không chỉ là GPU. Từ phía chuỗi cung ứng có thể thấy tín hiệu rất rõ ràng: Eaton, công ty làm phân phối điện, đơn hàng trung tâm dữ liệu Q1 2026 tăng 240% so với cùng kỳ.

Máy biến áp, UPS, làm mát bằng chất lỏng, quản lý nhiệt, tích hợp tủ rack những việc này, chỉ khi các nhà cung cấp đám mây quyết tâm xây dựng khuôn viên, mới xuất hiện hàng loạt. Các đơn hàng này cùng nhau bùng nổ, nói lên rằng đợt Capex này bên dưới đè nặng tiến độ thi công thực sự.

Mấy yếu tố này gộp lại xem, bạn sẽ biết chu kỳ đầu tư này không dễ dừng lại như vậy.

Bốn. Thị trường rốt cuộc đang lo lắng điều gì

Lạc quan là vậy, thị trường hiện có hai nỗi lo, chúng tôi không thể giả vờ không thấy.

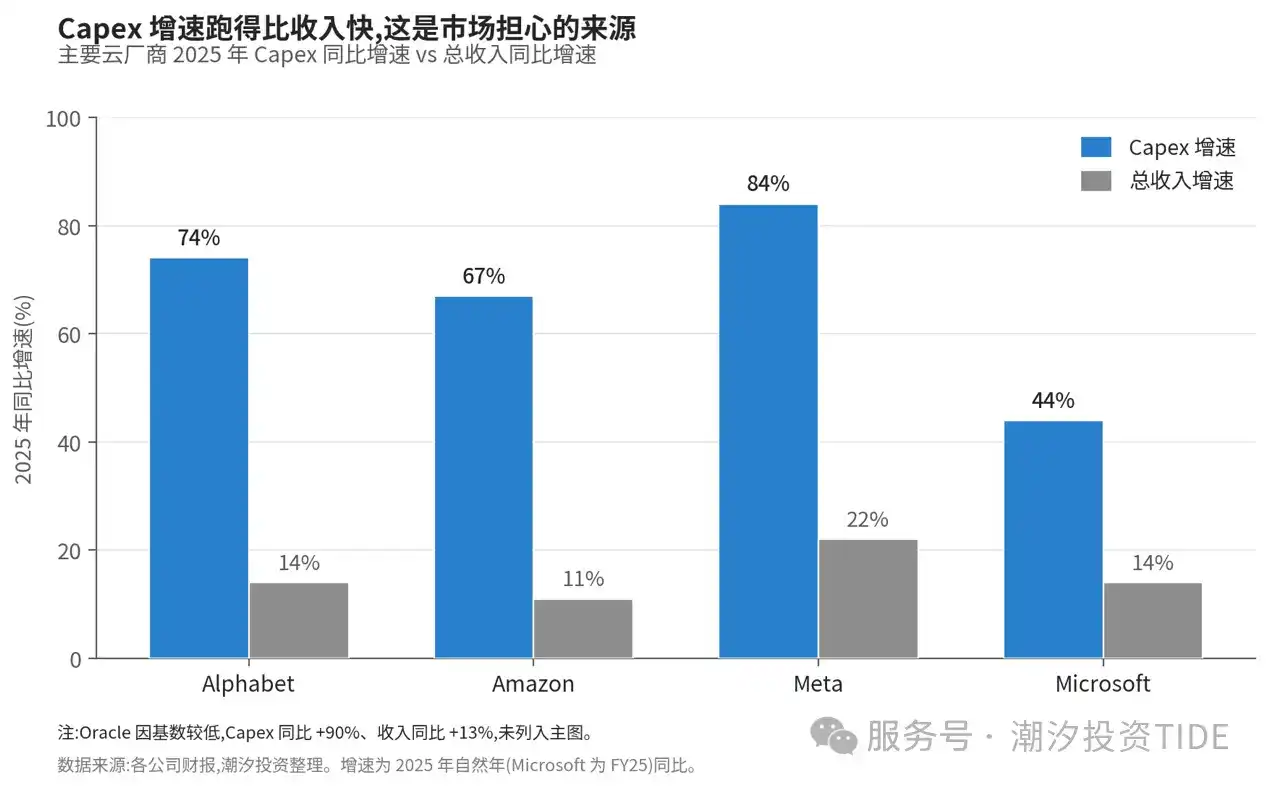

Lo lắng một: Capex tăng nhanh hơn thu nhập, ROI có thể thực hiện được không

Tốc độ tăng Capex năm 2025 của năm nhà cung cấp đám mây lớn nhất, tất cả đều chạy nhanh hơn tốc độ tăng thu nhập. Khấu hao của Alphabet từ 15,3 tỷ năm 2024 tăng lên 21,1 tỷ năm 2025, một năm tăng 38%, đã thực sự vào báo cáo lợi nhuận. Amazon trong báo cáo tài chính đã nói rõ, FCF giảm là do đầu tư AI đẩy PPE lên.

Trên thị trường có một cách nói phổ biến, khi tốc độ tăng Capex vượt tốc độ tăng thu nhập, đó là tín hiệu ROI chạm đỉnh. Câu nói này không sai, nhưng đặt trong ngành kinh doanh điện toán đám mây, hơi giả định quá. AWS, Azure, GCP vào đầu những năm 2010 cũng từng trải qua giai đoạn Capex bỏ xa thu nhập, cuối cùng đều dựa vào việc hiện thực hóa quy mô lớn để thu hồi tiền. Sự khác biệt của đợt Capex AI này nằm ở mật độ vốn cao hơn, thu hồi cần xem khối lượng công việc AI (AI workload) trong tương lai có thể hiện thực hóa được không.

Tất nhiên, chúng tôi cũng không lạc quan mù quáng, muốn chúng tôi thay đổi quan điểm, ít nhất cần thấy vài việc: các nhà cung cấp đám mây bắt đầu hạ hướng dẫn Capex, đơn hàng xuất hiện hủy bỏ hoặc hoãn lại, hoặc thu nhập và lượng sử dụng sản phẩm AI thấp hơn dự kiến. Tính đến giữa năm 2026, mấy việc này một việc cũng chưa xảy ra.

Rủi ro ROI đương nhiên tồn tại, nhưng sự thật hiện nay đứng về phía lạc quan nhiều hơn. Đợi dữ liệu thực sự bắt đầu điều chỉnh xuống, rồi thay đổi phán đoán cũng không muộn, hôm nay chưa đến bước đó.

Lo lắng hai: Đây có phải là năm 2000 một lần nữa

Bong bóng năm 2000 đó, rốt cuộc đã vỡ thế nào? Nhu cầu năm đó cũng đang tăng, bất kể là người lên mạng hay lưu lượng chạy, năm sau nhiều hơn năm trước, vấn đề thực ra là ở phía cung.

Lúc đó phổ biến một cách nói, lưu lượng Internet tăng gấp đôi sau mỗi 100 ngày. Các công ty viễn thông tin vào đường cong này, dọc theo đường sắt và đường bộ cố gắng chôn cáp quang. Cáp quang có một điểm lợi thế, đào rãnh một lần, chôn thêm dây cũng không tốn mấy tiền, thế là đơn giản chôn đầy dung lượng cho mười mấy năm tới một lần, mấy chục công ty còn đào riêng, đồng thời khởi công, kết quả là cung vượt xa cầu. Vì vậy giá cáp quang chôn xuống sụp đổ xuống sàn, đợi lưu lượng tăng lên lấp đầy chúng, đã là mười năm sau, những công ty năm đó căn bản không sống đến ngày đó.

Đợt này đương nhiên cũng có thành phần bong bóng. Miễn là chu kỳ lớn, thì không có chu kỳ sạch sẽ, luôn có công ty lợi dụng AI, cũng luôn có tiền nhìn lại sau sự kiện là rót quá mạnh.

Nhưng phía cung, lần này lại ngược lại, vì AI cần không chỉ đơn giản là chôn một cái ống. Máy biến áp là thiết bị nặng tùy chỉnh, bị kẹt ở thép silic và quá trình phê duyệt kéo dài; tiếp cận lưới điện cũng không thể như đào rãnh trải song song, chỉ có thể xếp hàng phía sau lưới điện công cộng, xếp hàng là mấy năm. Quan trọng hơn, điện không thể như cáp quang chôn trước, bạn không thể trải điện cần dùng sau mười năm đợi ở đó.

Vì vậy kiểu vỡ năm 2000 đó, đợt này khó sao chép.

Năm. Vở kịch AI, vẫn chưa diễn xong

Ngay trong hai ngày này, SpaceX từ đỉnh cao giảm mạnh, thậm chí giảm dưới mức giá đóng cửa ngày đầu IPO, thị trường lại bắt đầu căng thẳng. Nhiều gã khổng lồ dồn vào nhau hướng về thị trường gọi vốn, dễ làm người ta lo lắng, cảm thấy có phải AI sắp chạm đỉnh.

Nhưng chúng tôi không nghĩ vậy.

Các gã khổng lồ hiện nay huy động vốn quy mô lớn, là vì vở kịch này còn phải tiếp tục diễn xuống, và càng về sau gặp càng nhiều khó khăn. Bạn xem năm nhà cung cấp đám mây đó, hướng dẫn Capex năm 2026 không có nhà nào điều chỉnh xuống, toàn là cộng lên. Nhìn xa hơn nữa, máy biến áp phải đợi bốn năm mới giao hàng, trung tâm dữ liệu muốn kết nối vào lưới điện còn phải xếp hàng mấy năm. Những khó khăn này, e rằng không phải bỏ thêm tiền là có thể dễ dàng vượt qua.

Vì vậy một đợt huy động vốn lớn đổ xuống, nhìn có vẻ đáng sợ, nhưng nói cho cùng đây chỉ là nghỉ giữa hiệp.

Đừng vội hô chạm đỉnh, vở kịch AI vẫn chưa tan, chỉ là đổi một kịch bản.