Tác giả gốc: Tyler Durden (Bút danh ẩn danh từ ZeroHedge)

Biên dịch gốc: Nguồn: ZeroHedge

Dẫn nhập: SpaceX giảm liên tiếp ba ngày, Thứ Hai giảm mạnh 16.4% trong một ngày, xóa sổ 6000 tỷ USD vốn hóa thị trường, rơi trở lại mức giá mở cửa 150 USD. Bài phân tích này nhận định thẳng thắn rằng những người muốn mua đã mua xong, và quan trọng hơn là áp lực bán thực sự vẫn chưa xuất hiện. Đợt thao túng đẩy giá cao rồi bán ra này chỉ sử dụng 5% lượng cổ phiếu lưu hành, trong khi các cổ đông nội bộ có thể bán ra tối đa 44% cổ phần vào đầu tháng 9.

Khởi đầu là một tiếng nổ lớn. SpaceX lên sàn vào ngày 12 tháng 6, giá mở cửa ngày đầu tiên là 150 USD, cao hơn nhiều so với giá phát hành 135 USD. Chỉ trong hai ngày, các nhà giao dịch liều lĩnh đã bắt đầu mua điên cuồng các hợp đồng quyền chọn mua (call option) với giá thực hiện 380 USD đáo hạn sau hai ngày, cố gắng đẩy giá cổ phiếu lên trời, tạo ra một đợt "gamma squeeze" (ép Gamma, dựa vào việc các nhà tạo lập thị trường buộc phải mua cổ phiếu để đẩy giá lên).

@zerohedge đăng tweet: Họ thực sự sắp làm điều đó

Trong một báo cáo sáng nay, Canaccord mô tả "làn sóng lạc quan mới" xuất hiện cùng với việc niêm yết SpaceX như sau:

"Biểu đồ của SPCX cho thấy thị trường đã bước vào một cấp độ cuồng nhiệt mới. Trước đợt IPO lịch sử này, chúng tôi cảm thấy tâm lý lạc quan về AI đã rất cao, đôi khi thậm chí quá mức, nhưng dòng tiền mua chủ yếu đến từ các tổ chức (dù có phần phấn khích) hợp lý - các công ty đại chúng lớn và các nhà đầu tư PE có tiềm lực tài chính. Theo quan điểm của chúng tôi, SPCX đã mở ra một chương mới, với sự tham gia của nhà đầu tư nhỏ lẻ tăng mạnh, đẩy cổ phiếu vào top 6 vốn hóa thị trường toàn cầu, và chỉ trong tuần đầu tiên lên sàn đã tăng thêm giá trị tương đương một nửa META. Vốn hóa thị trường của nó đã vượt xa công ty chị em TSLA, trong khi doanh thu chỉ bằng khoảng 20% của TSLA. Mặc dù tên công ty là SpaceX, doanh thu thực tế lại nghiêng về mảng kết nối - Starlink đóng góp 113.9 tỷ USD, dịch vụ phóng tên lửa chỉ 41 tỷ USD, và sức mạnh tính toán AI năm 2025 là 32 tỷ USD."

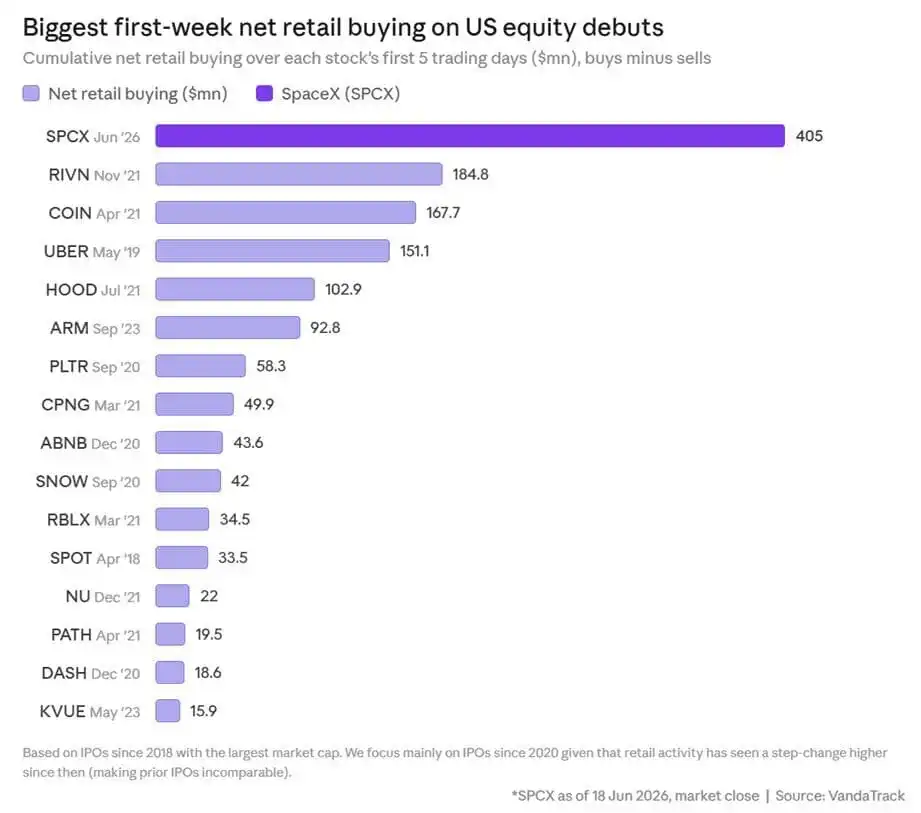

Vanda Track nói còn khoa trương hơn. Trong một bài đánh giá sớm hơn vào thứ Hai, họ viết: "Tuần đầu tiên lên sàn của SpaceX đã lập kỷ lục. Các nhà đầu tư nhỏ lẻ đã mua ròng 405 triệu USD SPCX trong năm ngày giao dịch đầu tiên, đây là mức độ tham gia mạnh mẽ nhất của nhà đầu tư nhỏ lẻ vào một đợt IPO trong những năm gần đây. Dòng tiền mua trong những ngày giao dịch đầu cực kỳ mạnh mẽ, đến cuối tuần mới hạ nhiệt phần nào. Đặc điểm dòng tiền ngày càng giống với việc xây dựng vị thế dài hạn, hơn là đuổi theo một cổ phiếu Meme ngắn hạn."

Chú thích ảnh: Dòng tiền nhà đầu tư nhỏ lẻ vào SPCX trong năm ngày giao dịch đầu tiên

Nguồn: Vanda Track

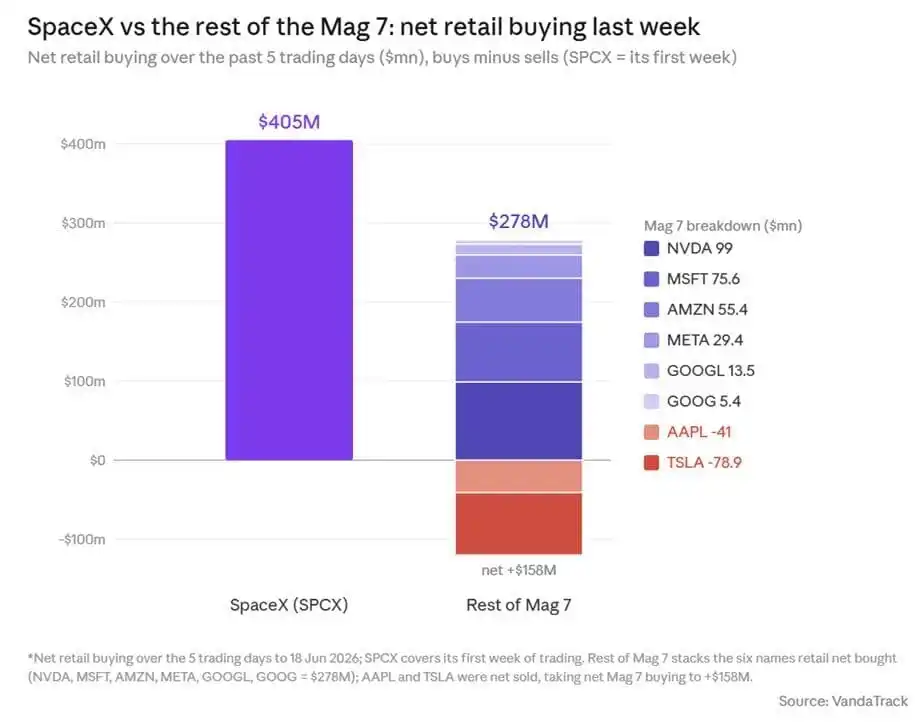

Đặt vào bối cảnh so sánh, quy mô mua SPCX của nhà đầu tư nhỏ lẻ càng đáng kinh ngạc. Lượng SPCX mà nhà đầu tư nhỏ lẻ mua vào tuần trước vượt quá tổng lượng họ mua vào tất cả các cổ phiếu Mag 7 còn lại - NVDA, MSFT, AMZN, META, GOOGL và GOOG cộng lại trong năm ngày đó chỉ đạt 278 triệu USD. Lượng mua SPCX của nhà đầu tư nhỏ lẻ cũng vượt quá tổng dòng tiền mua của họ vào hai quỹ ETF SPY và QQQ trong cùng kỳ (352 triệu USD). Một cổ phiếu chỉ mới bắt đầu giao dịch từ tuần trước đã cạnh tranh tiền của nhà đầu tư nhỏ lẻ với những cổ phiếu và ETF lớn nhất thị trường.

Chú thích ảnh: So sánh dòng tiền mua SPCX của nhà đầu tư nhỏ lẻ vs các cổ phiếu Mag 7

Nguồn: Vanda Track

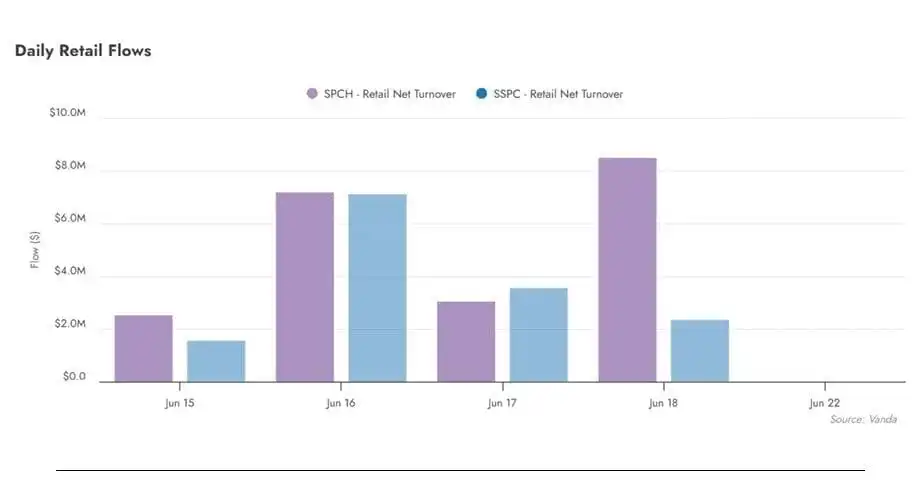

Kịch bản cũ lại diễn ra. Trong khi các nhà đầu tư cá nhân mua cổ phiếu ồ ạt, họ cũng nhanh chóng đổ xô vào các sản phẩm đòn bẩy liên quan đến SpaceX, với nhu cầu cũng mạnh mẽ không kém. Trong vài ngày giao dịch đầu tiên, nhà đầu tư nhỏ lẻ đã mua vào 65.8 triệu USD quỹ ETF Leverage Shares 2x Long SPCX Daily - một con số không nhỏ, nhưng vẫn còn thấp xa so với mức điển hình trong các cơn sốt đầu cơ của nhà đầu tư nhỏ lẻ. Dù vậy, nó cũng đã áp đảo các sản phẩm chủ đề mới gần đây: ETF lưu trữ DRAM của Roundhill chỉ thu hút được 5.6 triệu USD trong bốn ngày giao dịch đầu tiên, và phải mất 22 ngày giao dịch thì tổng lượng mua của nhà đầu tư nhỏ lẻ vào DRAM mới vượt quá lượng tiền mà ETF đòn bẩy SpaceX đã hấp thụ.

Chú thích ảnh: So sánh dòng tiền nhà đầu tư nhỏ lẻ vào ETF đòn bẩy SPCX vs các ETF chủ đề cùng kỳ

Nguồn: Vanda Track

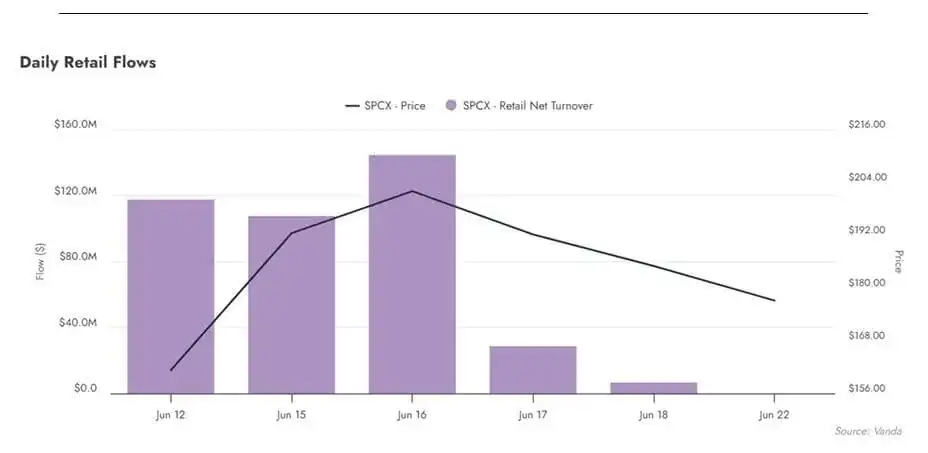

Sau khi phóng ra khỏi cổng, động lực nhanh chóng tắt lịm, và ảo tưởng về việc "ngồi trên tên lửa tái sử dụng và bị gamma squeeze thẳng lên quỹ đạo" cũng tan biến. Ngày 16 tháng 6 là đỉnh điểm, khi SPCX chạm mức cao kỷ lục 225 USD, vốn hóa thị trường từng vượt qua Microsoft trong thời gian ngắn. Kể từ đó, dòng tiền hàng ngày từ nhà đầu tư nhỏ lẻ sụp đổ, và hoạt động giao dịch của họ gần như trở về zero.

Chú thích ảnh: Dòng tiền hàng ngày của nhà đầu tư nhỏ lẻ vào SPCX - Đạt đỉnh ngày 16/6 rồi giảm thẳng đứng

Nguồn: Vanda Track

Điều này quay trở lại với câu nói của Canaccord. Dựa trên diễn biến ban đầu của SpaceX, công ty môi giới này nhận định "các cổ phiếu công nghệ có lẽ vẫn có thể duy trì động lực trong ngắn hạn", nhưng đồng thời cảnh báo: "Hiện tại, dưới chân những cổ phiếu này là một lớp chân không nguy hiểm hơn."

Quả nhiên, một khi động lực tan biến, cộng với việc thị trường nhận ra hàng nghìn tỷ cổ phiếu sắp được mở khóa, giá cổ phiếu đã giảm liên tiếp ba ngày, và đến thứ Hai thì sụp đổ hoàn toàn. Trong ngày hôm đó, SpaceX muốn tận dụng thị trường trái phiếu vẫn còn hưng phấn để phát hành lần đầu hơn 200 tỷ USD trái phiếu cấp đầu tư trước khi cửa sổ phát hành đóng lại, nhằm thay thế một khoản vay cầu nối với lãi suất cao hơn nhiều. SPCX lập tức giảm mạnh 16.4%, xóa sổ kỷ lục 6000 tỷ USD vốn hóa thị trường trong một ngày. Tính cả việc giảm 5% vào thứ Tư và giảm 3.5% vào thứ Năm, cổ phiếu này hiện chỉ cao hơn một chút so với mức giá mở cửa 150 USD cách đây hai tuần.

Chú thích ảnh: Diễn biến giá SPCX kể từ khi lên sàn - Từ đỉnh 225 USD quay về vùng 150 USD

Nguồn: ZeroHedge

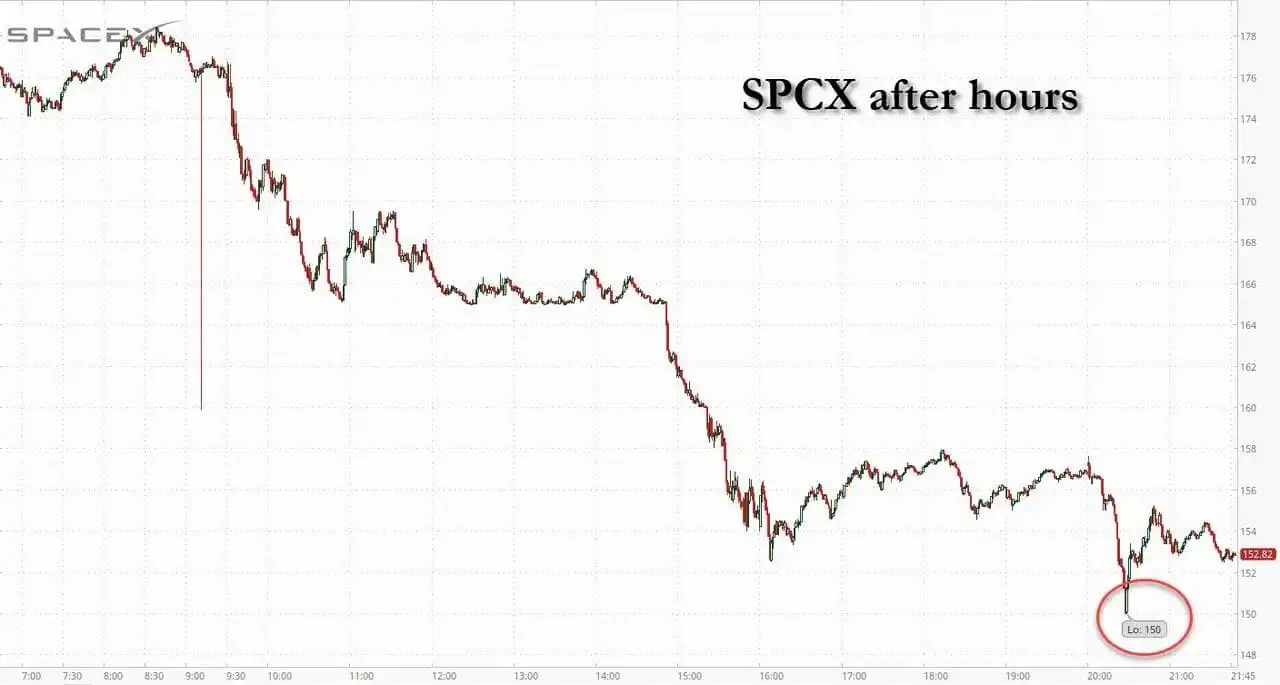

Tệ hơn nữa, sau giờ giao dịch, SPCX từng chạm mức giá mở cửa lên sàn 150 USD. Nếu ngày mai mở cửa dưới mức giá này, tất cả những người mua và nắm giữ trên thị trường thứ cấp sẽ bị mắc kẹt.

Chú thích ảnh: SPCX sau giờ giao dịch giảm về vùng giá mở cửa lên sàn 150 USD

Nguồn: ZeroHedge

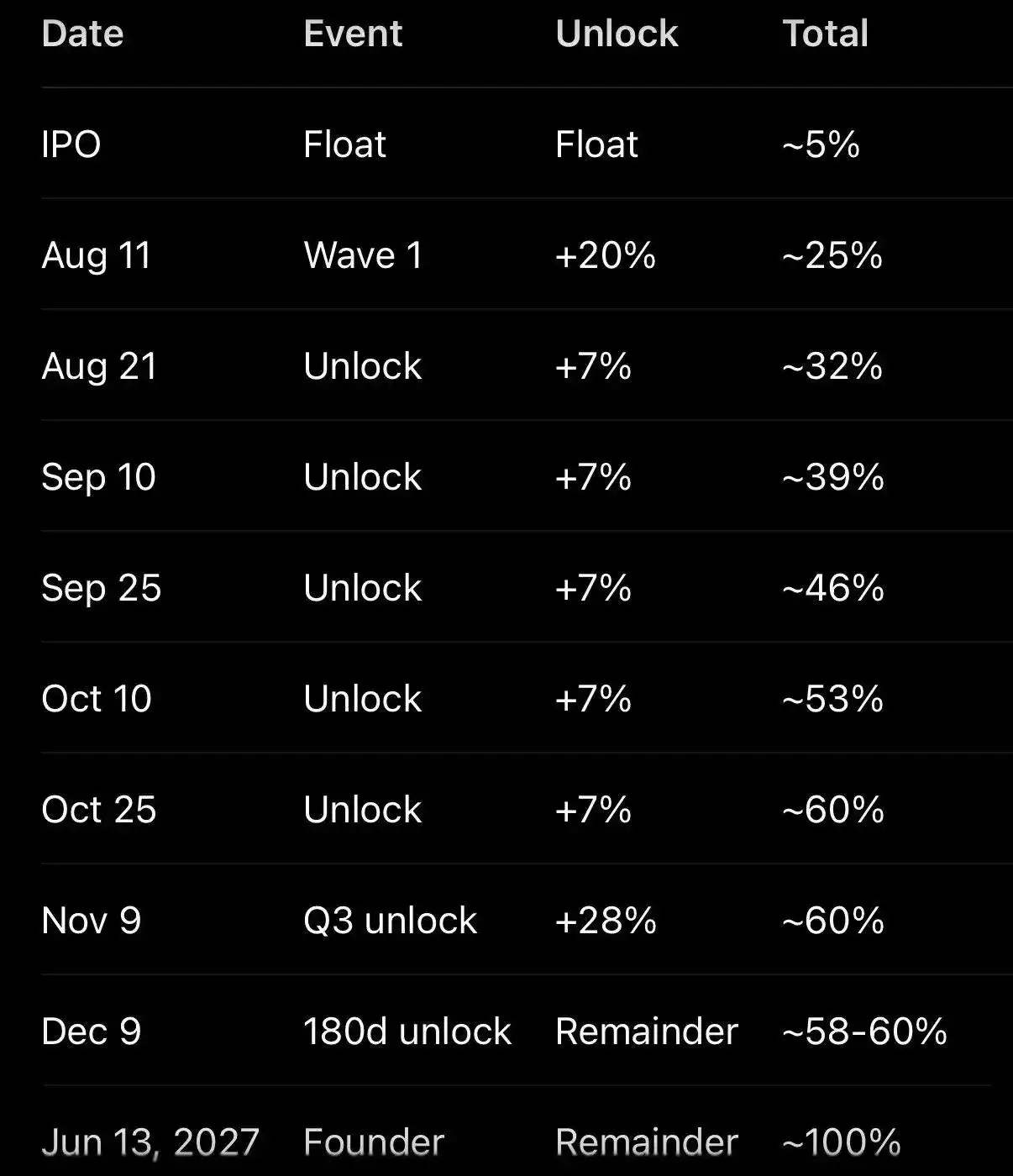

Điều đáng nói đặc biệt là, vụ thao túng đẩy giá cao rồi bán ra này xảy ra trong bối cảnh chỉ có 5% cổ phiếu lưu hành được giao dịch - 95% cổ phiếu vẫn chưa được mở khóa. Nhưng điều này sẽ sớm thay đổi.

Chú thích ảnh: Cơ cấu mở khóa SPCX - Hiện chỉ 5% lưu hành, 95% đang bị khóa

Nguồn: ZeroHedge

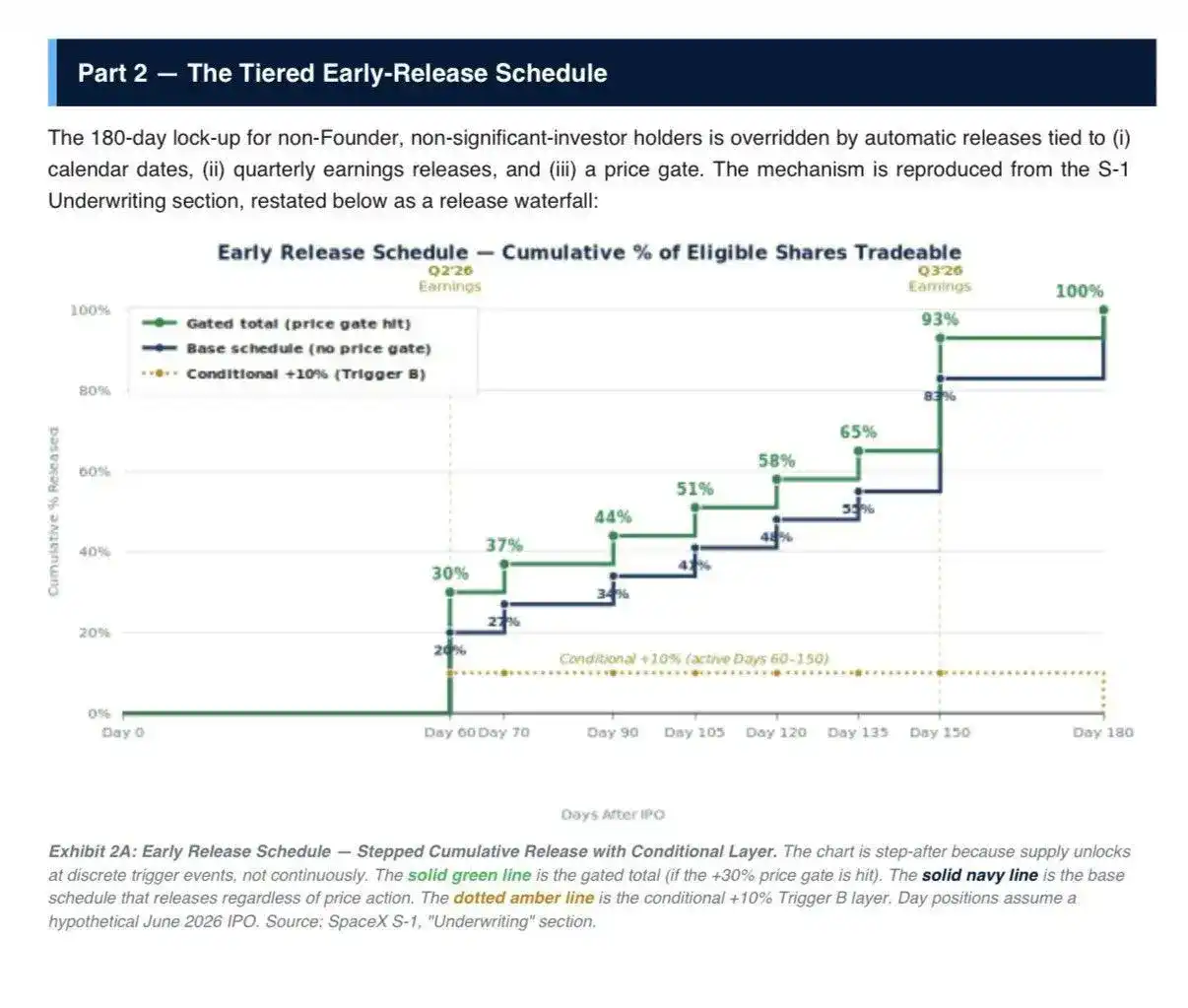

Nhà chiến lược Jeff Jacobson từ 22V Research cho biết, sau khi SpaceX công bố báo cáo tài chính vào đầu đến giữa tháng 8, sẽ có 20% cổ phần của các cổ đông nội bộ được mở khóa. Ngoài ra, nếu giá cổ phiếu cao hơn 30% so với giá phát hành, sẽ kích hoạt thêm 10% được mở khóa; vào khoảng ngày 21 tháng 8 và ngày 10 tháng 9 sẽ có thêm hai đợt mở khóa, mỗi đợt 7%.

Chú thích ảnh: Lịch trình giải phóng cổ phiếu bị khóa của SPCX

Nguồn: 22V Research

Jacobson nói rằng, các cổ đông nội bộ có thể bán ra tối đa 44% cổ phần SpaceX vào đầu tháng 9, mở rộng lượng cổ phiếu lưu hành hiện tại lên khoảng 900%.

Nói cách khác, việc đẩy giá cổ phiếu lên sau này sẽ ngày càng khó khăn hơn. Đồng thời, Michael O'Rourke, Chiến lược gia thị trường trưởng tại JonesTrading, nói rằng "phe bán đã giành lại quyền kiểm soát thị trường" và bổ sung: "Trên thế giới này, những người muốn mua đã mua xong cả rồi."

Bloomberg khi bình luận về đợt giảm giá hôm nay đã viết rằng, đà giảm của SpaceX hôm nay "đã kéo theo gần như toàn bộ thị trường."

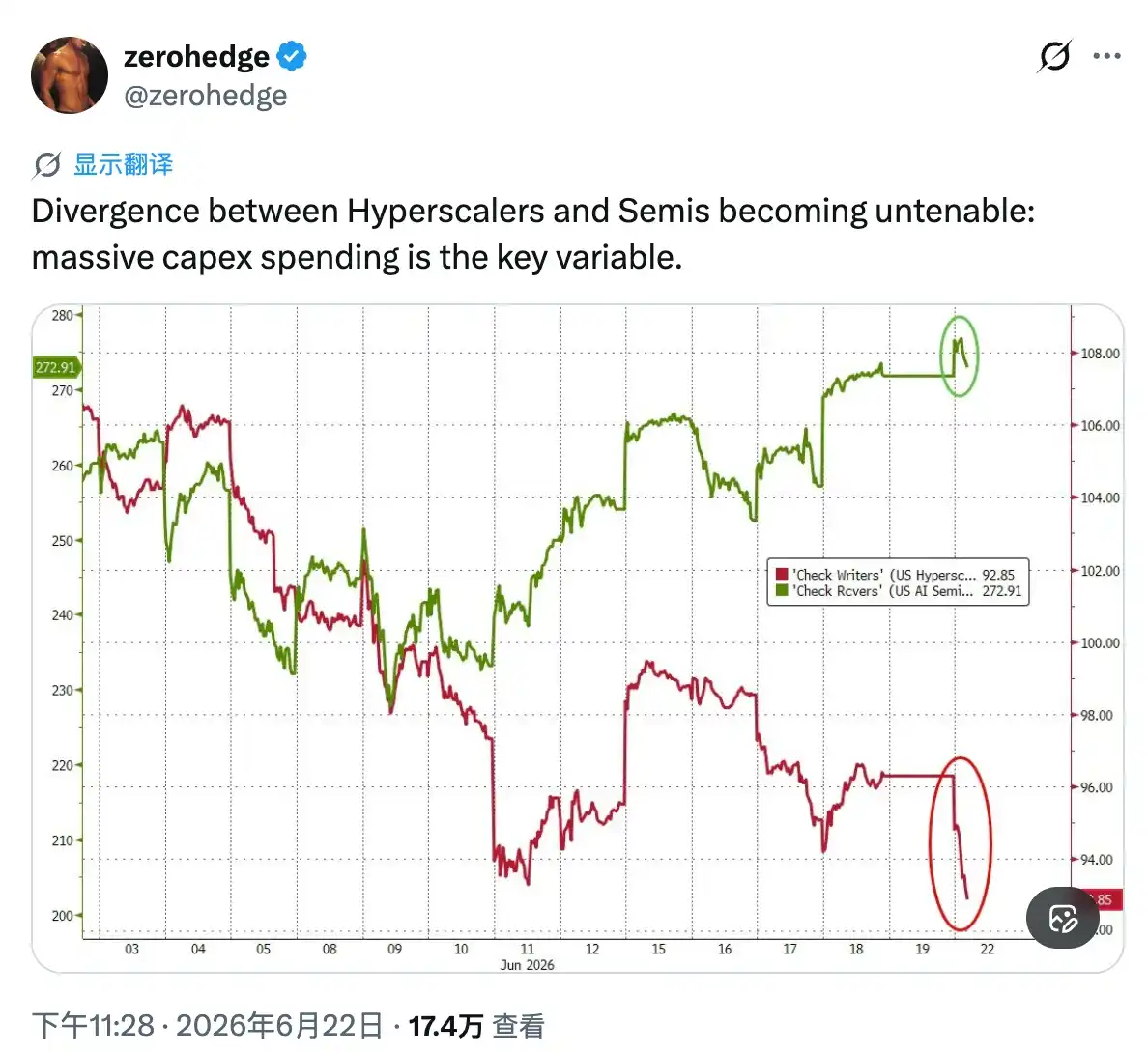

Liệu điều này có đúng hay không vẫn chưa rõ. Nhưng trong một thị trường - đã phục hồi từ mức đáy tháng 3, gần như chỉ dựa vào sự cuồng nhiệt của nhà đầu tư nhỏ lẻ và việc đuổi theo động lực - một khi các nhà đầu tư nhỏ lẻ thực sự e ngại, đầu tiên là SpaceX, sau đó là bong bóng lưu trữ, và cuối cùng là các cổ phiếu bán dẫn đã hưởng lợi hết mức từ giao dịch AI...

@zerohedge đăng tweet: Sự phân kỳ giữa các nhà cung cấp điện toán đám mây siêu lớn và ngành bán dẫn đã không thể duy trì được nữa: Chi tiêu vốn khổng lồ là biến số then chốt.

... Khi đó, chúng ta nên đọc ngược lại câu thơ của Eliot: Tiếng nấc của phe bán, sẽ trở thành một tiếng nổ lớn.