Úc tiến gần hơn đến việc mã hóa tài sản (tokenization), khi Ngân hàng Dự trữ Úc (RBA) vạch ra giai đoạn tiếp theo của mình.

Tại diễn đàn ‘Beyond Tomorrow’ vào ngày 25 tháng 3, Trợ lý Thống đốc Brad Jones cho biết trọng tâm đã chuyển từ “liệu” sang “làm thế nào” để triển khai tokenization.

Ông tuyên bố,

Thứ nhất, chúng tôi không còn xem câu hỏi chính là liệu tokenization có tương lai trong hệ thống tài chính Úc hay không, mà là làm thế nào.

Tokenization sẽ được triển khai như thế nào

Úc dường như đã định vị để thúc đẩy tokenization trên các loại tài sản, với trọng tâm là cho phép giao dịch 24/7.

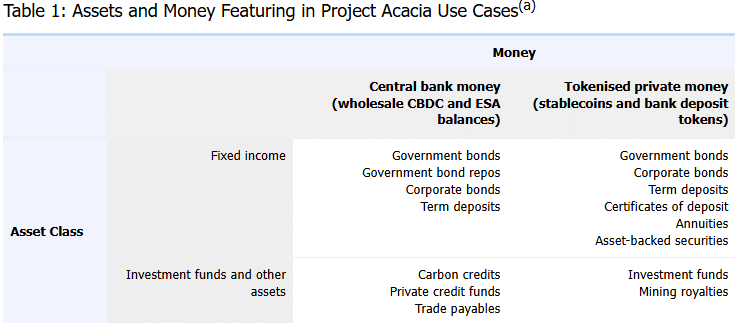

Trên trang web của RBA, Jones đã trình bày chi tiết các phát hiện từ Dự án Acacia, dự kiến mang lại lợi ích hiệu quả hàng năm là 16,7 tỷ đô la.

Ngân hàng trung ương lưu ý rằng stablecoin và tiền gửi ngân hàng có thể cùng tồn tại trong hệ thống.

Pilot bao gồm trái phiếu có lãi suất cố định và quỹ đầu tư, với các giao dịch được thực hiện thông qua cả tiền của ngân hàng trung ương và tiền tư nhân được mã hóa.

Chúng bao gồm trái phiếu chính phủ, trái phiếu doanh nghiệp, tín chỉ carbon và quỹ tín dụng tư nhân.

Tuy nhiên, RBA xác nhận sẽ làm việc với Hội đồng Cơ quan Quản lý Tài chính (CFR) và DFCRC để hỗ trợ triển khai.

Sự phối hợp đó có thể thúc đẩy thị trường stablecoin của Úc và nền kinh tế kỹ thuật số rộng lớn hơn.

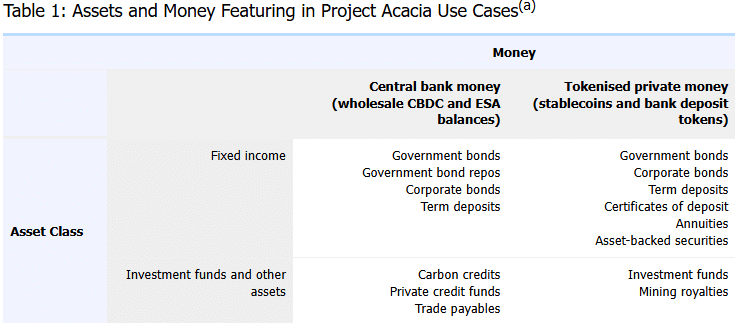

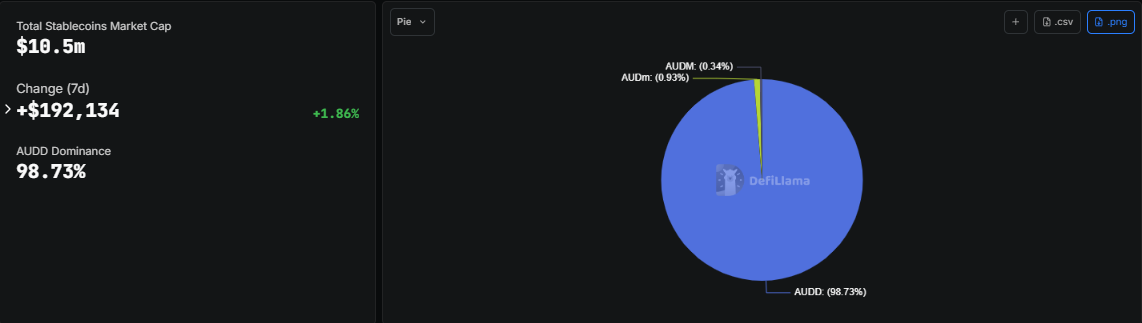

Vốn hóa thị trường stablecoin đô la Úc [AUD]

Nói về vốn hóa thị trường cho các stablecoin bằng đô la Úc, nó tương đối thấp, có lẽ do các rào cản quy định trước động thái của RBA.

Theo DeFiLlama, tổng vốn hóa thị trường của chúng là 10,5 triệu đô la, tăng trưởng 1,86% trong tuần này. Trong số này, AUDD dẫn đầu với tỷ lệ thống trị 98,73%, tương đương 10,35 triệu đô la.

Các stablecoin khác trong danh sách là AUDm và AUDM, lần lượt chiếm 0,93% và 0,34% tổng vốn hóa. Nhóm này có vốn hóa khoảng 133 nghìn đô la.

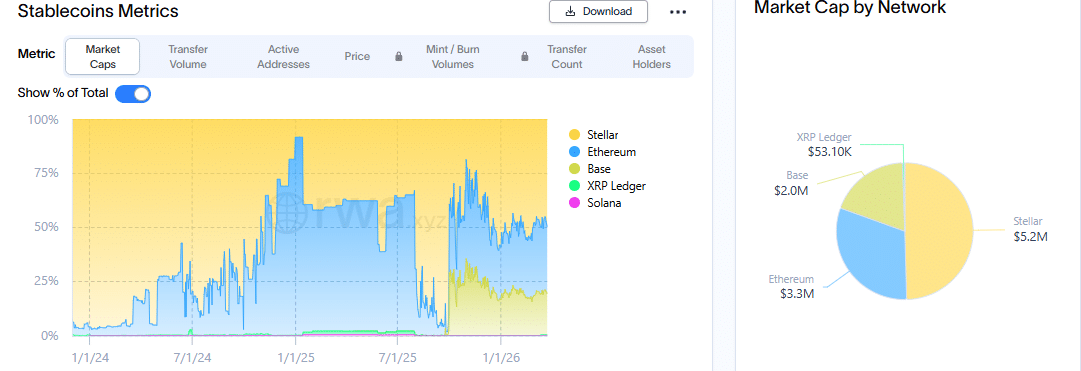

Thu hẹp phân tích xuống AUDD, nó được phân bổ trên năm blockchain chính.

Phần lớn nhất trong vốn hóa của nó, khoảng 48%, nằm trên Stellar [XLM], tương đương 5,2 triệu đô la, trong khi Ethereum [ETH] đứng thứ hai với 31% tổng số.

Base Chain nắm giữ 19%, tương đương 2 triệu đô la. Trong khi đó, chưa đến 1% tổng thị phần của nó nằm trên Solana [SOL] và XRP Ledger.

Dự báo từ Dự án Acacia, cùng với việc triển khai, là một tiền lệ cho sự tăng trưởng của tokenization trong thị trường Úc.

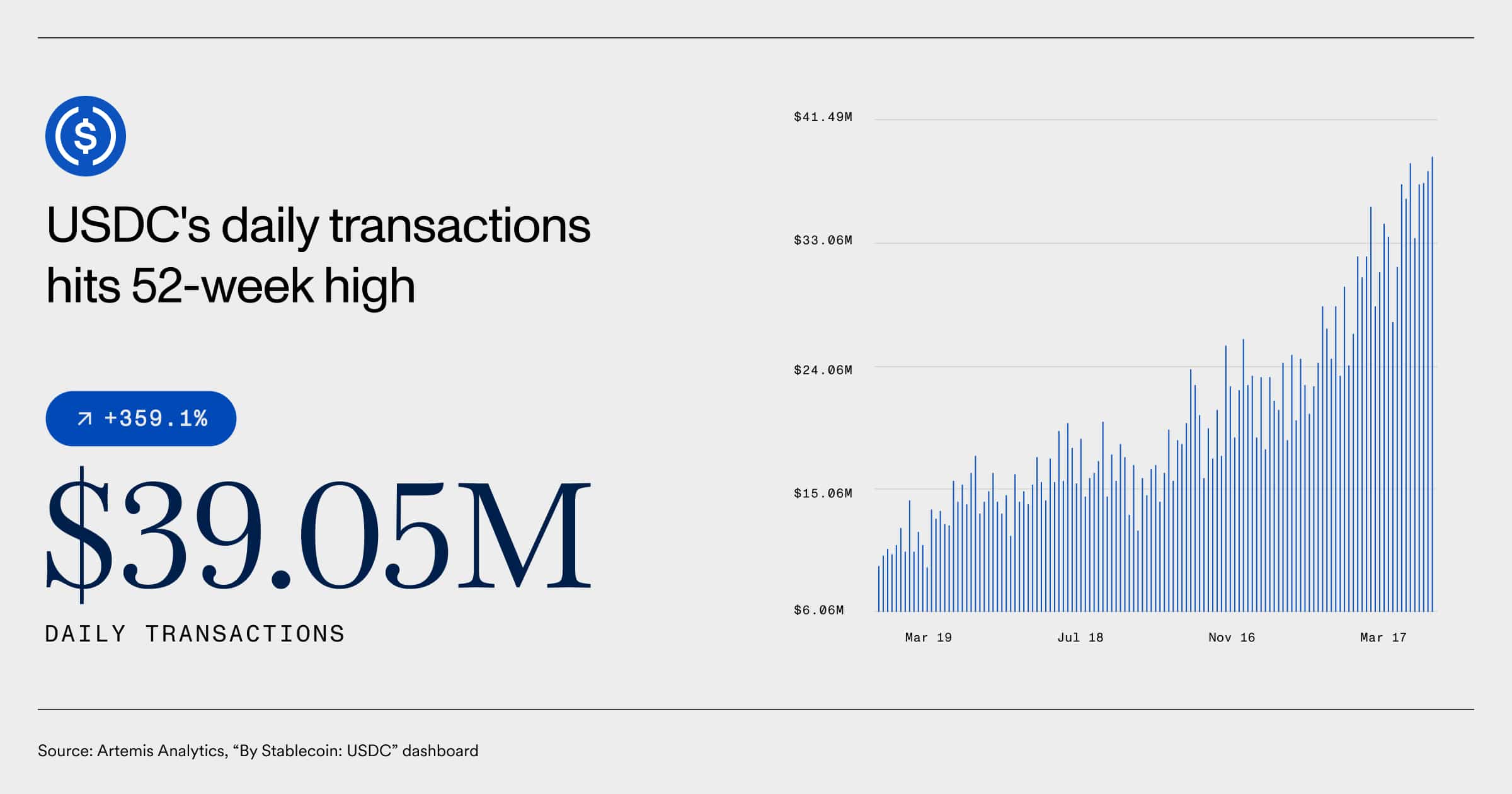

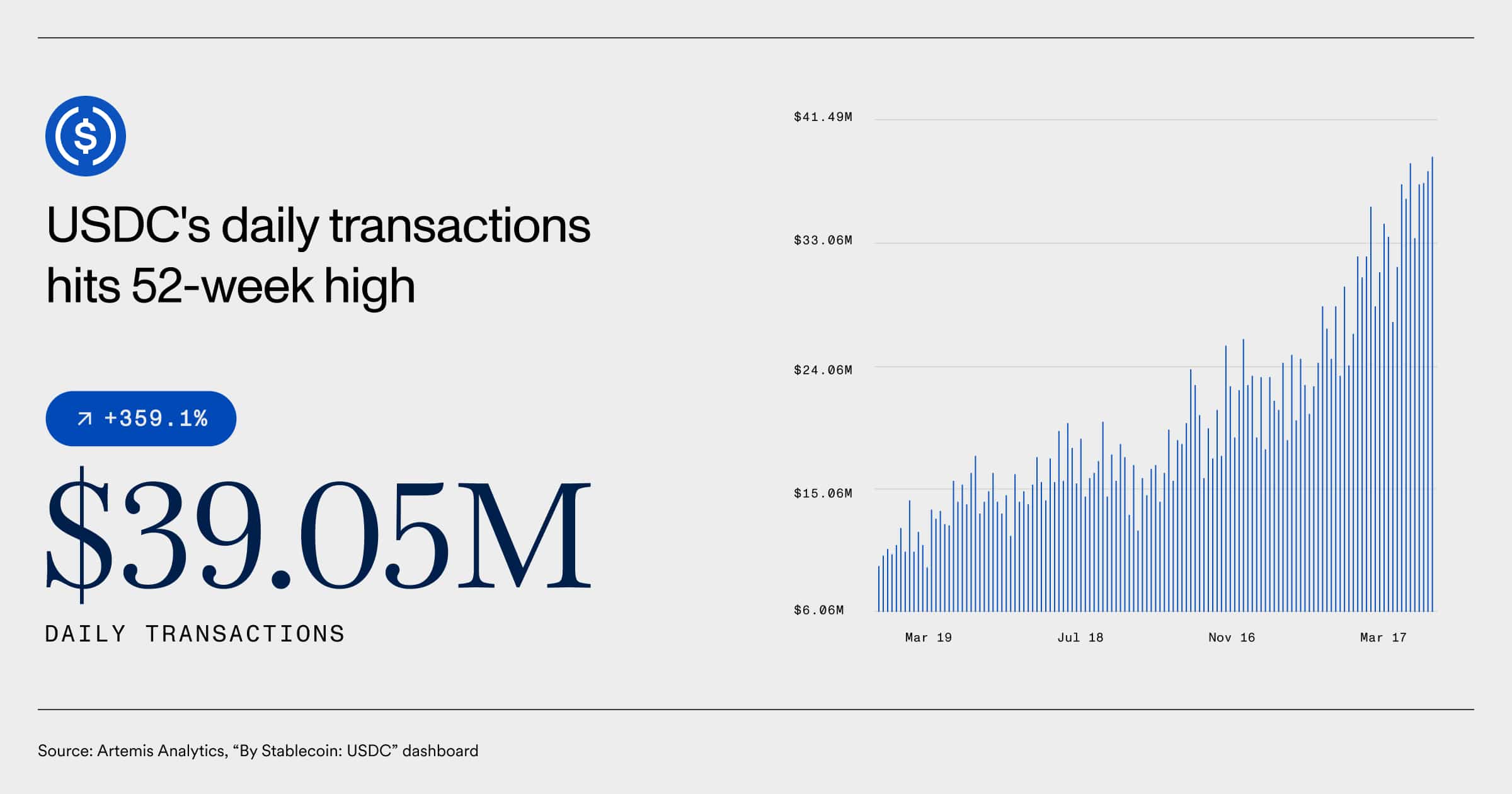

Giao dịch hàng ngày tăng vọt

Tokenization phụ thuộc rất nhiều vào stablecoin.

Để tham khảo, giao dịch hàng ngày cho USD Coin [USDC] đã đạt mức cao nhất trong 52 tuần là 39,05 triệu đô la. Con số này tương đương với mức tăng trưởng 359% kể từ tháng 3 năm 2019.

Tuy nhiên, sự tăng trưởng của thị trường stablecoin đô la Úc không thể nào so sánh được với những stablecoin được hỗ trợ bằng USD. Do đó, tokenization có thể thúc đẩy tăng trưởng các stablecoin được hỗ trợ bằng AUD và tài sản trong thế giới thực (RWA) ở nước này.

Tóm tắt cuối cùng

- RBA chuyển từ câu hỏi liệu tokenization có xảy ra hay không sang cách triển khai nó.

- Vốn hóa thị trường của các stablecoin được hỗ trợ bằng AUD vẫn còn tương đối thấp, nhưng các quy định có thể thay đổi xu hướng này.