Tác giả: EX

CIO quản lý tài sản $1.5 nghìn tỷ của Franklin Templeton nói "giá cả đang tách rời khỏi nền tảng cơ bản". Cùng tuần đó, BlackRock gia nhập liên minh mã hóa tài sản 54 tổ chức của Anh, chuỗi Robinhood lao vào top 5 DEX, Hyundai dùng USDT để thanh toán thương mại xuyên biên giới, Bolivia chuẩn bị đưa USDT vào hệ thống thanh toán quốc gia. Khi BTC đang vật lộn ở mức $62K, cơ sở hạ tầng đang trải qua một đợt tăng giá âm thầm. Câu hỏi không phải là "BTC còn giảm nữa không" - mà là "Khi cơ sở hạ tầng hoàn thiện, ai sẽ sở hữu trạm thu phí?"

I. Bảy tín hiệu, xảy ra trong cùng một tuần

Tuần thứ hai của tháng 7 năm 2026, thị trường crypto đồng thời nhận được bảy thông tin tưởng chừng không liên quan, nhưng thực chất đều chỉ về cùng một hướng:

1. CIO Franklin Templeton: Giá cả "tách rời" khỏi nền tảng cơ bản

Ngày 13/7, CIO bộ phận crypto của Franklin Templeton, Seth Ginns, đã phát biểu rõ ràng trong một cuộc phỏng vấn với CoinDesk: "There’s a big disconnect between where prices are and real fundamentals." ("Có một sự tách rời lớn giữa mức giá hiện tại và nền tảng cơ bản thực sự.")

Đây không phải lời kêu gọi đầu tư từ một KOL crypto. Franklin Templeton quản lý $1.5 nghìn tỷ tài sản, Ginns trực tiếp quản lý danh mục đầu tư của Franklin Crypto. Việc ông chọn công khai nói điều này vào thời điểm BTC ở $62K và tâm lý thị trường hoảng loạn - thời điểm phát biểu này tự nó đã đáng chú ý. Về sự thay đổi vị thế của Franklin, báo cáo 13F Q3 sẽ cho câu trả lời.

Ông đề cập một số tín hiệu then chốt: - Kế hoạch blockchain của Robinhood chứng minh phân phối tài chính truyền thống đang di chuyển sang quỹ đạo crypto - Quỹ thị trường tiền tệ mã hóa tài sản có thể cho phép nhà đầu tư kiếm lợi nhuận trên chuỗi - Mô hình mua lại token được thúc đẩy bởi doanh thu của giao thức DeFi khiến các nhà đầu tư cơ bản bắt đầu chú ý đến tokenomics

2. Liên minh mã hóa tài sản của Chính phủ Anh: BlackRock, Goldman Sachs, JPMorgan cùng tham gia

Cùng ngày, Lực lượng Đặc nhiệm Mã hóa Tài sản được Bộ Tài chính Anh hỗ trợ chính thức công bố danh sách 54 thành viên. Đây không phải là một sandbox chứng minh khái niệm - nó đi kèm một lộ trình 2 năm: đưa repo (thỏa thuận mua lại), gilts (trái phiếu chính phủ Anh), quỹ lên chuỗi. Báo cáo đồng thời liệt kê Ripple là "mô hình hội tụ", mục tiêu tạo ra doanh thu hàng năm £44 tỷ vào năm 2035.

Danh sách bao gồm các tổ chức quản lý tài sản lớn nhất toàn cầu, các ngân hàng đầu tư hàng đầu, và các nhà vận hành cốt lõi của cơ sở hạ tầng tài chính Anh. Khi BlackRock, Goldman Sachs, JPMorgan, Morgan Stanley cùng xuất hiện trên một lộ trình mã hóa tài sản của chính phủ, đây không còn là "câu chuyện của crypto" - đây là kế hoạch nâng cấp cơ sở hạ tầng tài chính truyền thống.

3. Robinhood Chain: Sinh ra để mã hóa tài sản cổ phiếu, bị meme coin chiếm đóng

Blockchain của Robinhood ra mắt chưa đầy hai tuần, đã lao vào top 5 xếp hạng khối lượng giao dịch DEX (Bernstein xác nhận), TVL vượt $135 triệu, thu hút 80,000 địa chỉ. Mặc dù hiện đang hoạt động là meme coin chứ không phải cổ phiếu mã hóa, nhưng cơ sở hạ tầng đã có sẵn ở đó - cơ sở người dùng 23 triệu của Robinhood là điều mà bất kỳ DEX crypto-native nào cũng không thể so sánh được.

4. Hyundai dùng USDT để thanh toán thương mại thực

Tập đoàn ô tô Hyundai Hàn Quốc đã hoàn thành thí điểm thanh toán kho bạc bằng stablecoin USDT trong thương mại xuyên biên giới Mỹ-Mexico. Đây không phải là một tuyên bố POC - đây là một gã khổng lồ sản xuất toàn cầu dùng stablecoin thay thế kênh ngân hàng xuyên biên giới truyền thống.

Doanh thu hàng năm của Hyundai vượt $2000 tỷ. Nếu thí điểm này được mở rộng sang chuỗi cung ứng toàn cầu của họ, nó sẽ thay đổi cơ cấu cơ sở hạ tầng thanh toán thương mại toàn cầu.

5. Bolivia cân nhắc đưa USDT vào hệ thống thanh toán quốc gia

Đối mặt với tình trạng thiếu hụt USD, ngân hàng trung ương Bolivia đang xem xét đưa USDT của Tether chính thức vào hệ thống thanh toán quốc gia. Khối lượng giao dịch hàng năm đã đạt $430 triệu. Đây là trường hợp điển hình của các nước đang phát triển dùng stablecoin thay thế thanh khoản USD - tiếp nối con đường tiền mã hóa quốc gia của El Salvador, nhưng ở khía cạnh thực dụng thì trực tiếp hơn.

6. ETF BTC chấm dứt 8 tuần liên tiếp dòng tiền rút

Sau 8 tuần dòng tiền rút liên tục, ETF BTC đã ghi nhận dòng tiền ròng $197 triệu vào tuần trước. Đây không phải là một con số nhỏ - nhưng nó xuất hiện trong bối cảnh giá BTC thử nghiệm mức $62K, leo thang xung đột quân sự Trung Đông, và kỳ vọng Fed tăng lãi suất quay trở lại. Vốn đã chọn tiếp xúc crypto trong môi trường "risk-off".

7. SBI chuyển hướng toàn bộ sang Solana + stablecoin Yên

Tập đoàn tài chính Nhật Bản SBI Holdings chuyển toàn bộ chiến lược blockchain sang Solana, bao gồm kế hoạch phát hành mã hóa tài sản và stablecoin Yên, và hợp tác với chuỗi cửa hàng tiện lợi Lawson để thí điểm thanh toán bán lẻ. Đây là "phát súng đầu tiên" của các tổ chức châu Á trong việc triển khai stablecoin vào kịch bản thanh toán thế giới thực.

II. Bản chất của "Sự Phân Kỳ Lớn": "Câu chuyện giá cả" không chạy kịp "Câu chuyện cơ sở hạ tầng"

Mười năm qua, cốt lõi câu chuyện của thị trường crypto luôn là "giá cả": khi nào tăng, tăng bao nhiêu, khi nào bán. Khuôn khổ câu chuyện này đã biến biến động giá BTC thành biến số đại diện cho "chỉ số niềm tin" của toàn ngành.

Nhưng năm 2026 đang xảy ra một thay đổi căn bản: Xây dựng cơ sở hạ tầng đã không còn phụ thuộc vào giá BTC.

• Khi Franklin Templeton ra mắt quỹ mã hóa tài sản, họ không chờ BTC quay lại $100K

• Khi BlackRock gia nhập Lực lượng Đặc nhiệm Mã hóa Tài sản Vương quốc Anh, họ không chờ tâm lý thị trường chuyển biến tốt

• Khi Hyundai thử nghiệm thanh toán xuyên biên giới bằng USDT, họ không chờ SEC làm rõ khuôn khổ quy định

• Khi SBI triển khai mã hóa tài sản trên Solana, họ không chờ áp lực mất giá Yên giảm bớt

Đồng hồ quyết định cho những hành động này là sự thay đổi cấu trúc thị trường trong 5-10 năm, chứ không phải chu kỳ giá BTC 3-6 tháng. Đây là cốt lõi của "Sự Phân Kỳ Lớn": tần suất quyết định của chỉ số tiên phong về cơ sở hạ tầng và tần suất biến động của chỉ số trễ về giá cả không nằm trong cùng một chiều thời gian.

Nói như CIO của Franklin: Mức độ tham gia của các tổ chức hiện tại là "mạnh nhất trong nhiều năm". Nhưng giá cả không phản ánh điều này - bởi vì giá vẫn được thúc đẩy bởi tâm lý nhà đầu tư nhỏ lẻ và thanh khoản vĩ mô, trong khi cơ sở hạ tầng được thúc đẩy bởi chiến lược tổ chức và lộ trình quản lý.

III. Đây không phải là câu chuyện "sửa chữa định giá" của tiền mã hóa

Khuôn khổ diễn giải phổ biến của thị trường là: "Nền tảng cơ bản rất tốt, cuối cùng giá sẽ theo lên." Đây là một kết luận quá đơn giản hóa và nguy hiểm.

Điều thực sự đáng quan tâm không phải là "giá có được sửa chữa hay không", mà là "Khi cơ sở hạ tầng hoàn thành, ai sẽ thu phí cho việc sử dụng những cơ sở hạ tầng này?"

Đặc điểm của đợt xây dựng cơ sở hạ tầng hiện tại:

1. Từ "phi tập trung" chuyển sang "nâng cấp cơ sở hạ tầng truyền thống": Mục tiêu của Lực lượng Đặc nhiệm Vương quốc Anh không phải là tạo ra các giao thức DeFi mới, mà là để repo, gilts, funds hoạt động trên blockchain. Điều này có nghĩa blockchain đang trở thành "hệ điều hành lớp hai" của cơ sở hạ tầng tài chính, chứ không phải giải pháp thay thế.

2. Chuỗi được phép và chuỗi công cộng cùng tồn tại: Liên minh mã hóa tài sản của 54 tổ chức không thể chạy trên chuỗi công cộng không cần phép. Tình huống có thể xảy ra hơn là: chuỗi được phép chịu trách nhiệm thanh toán bù trừ tuân thủ, chuỗi công cộng chịu trách nhiệm lưu thông và khả năng lập trình. Điều này có nghĩa tầng trung gian của cơ sở hạ tầng - cầu nối tuân thủ, lưu ký, KYC/AML - trở thành điểm then chốt.

3. Tốc độ tham gia của các quốc gia có chủ quyền và doanh nghiệp thực thể vượt quá kỳ vọng: Hệ thống thanh toán quốc gia của Bolivia, thanh toán thương mại của Hyundai, thanh toán bán lẻ của SBI - đây không phải là câu chuyện của "crypto-native". Chúng đến từ nhu cầu của thế giới thực về các kênh tài chính hiệu quả hơn, và crypto tình cờ cung cấp giải pháp công nghệ.

4. Stablecoin tiến hóa từ "công cụ giao dịch" thành "đường ống kinh tế thực": Thanh toán xuyên biên giới của Hyundai không phải dùng USDT để đầu cơ, mà dùng nó thay thế SWIFT. Bolivia không dùng USDT để làm DeFi, mà dùng nó thay thế tiền mặt USD. Điều này thay đổi căn bản TAM (Thị trường có thể tiếp cận) của stablecoin.

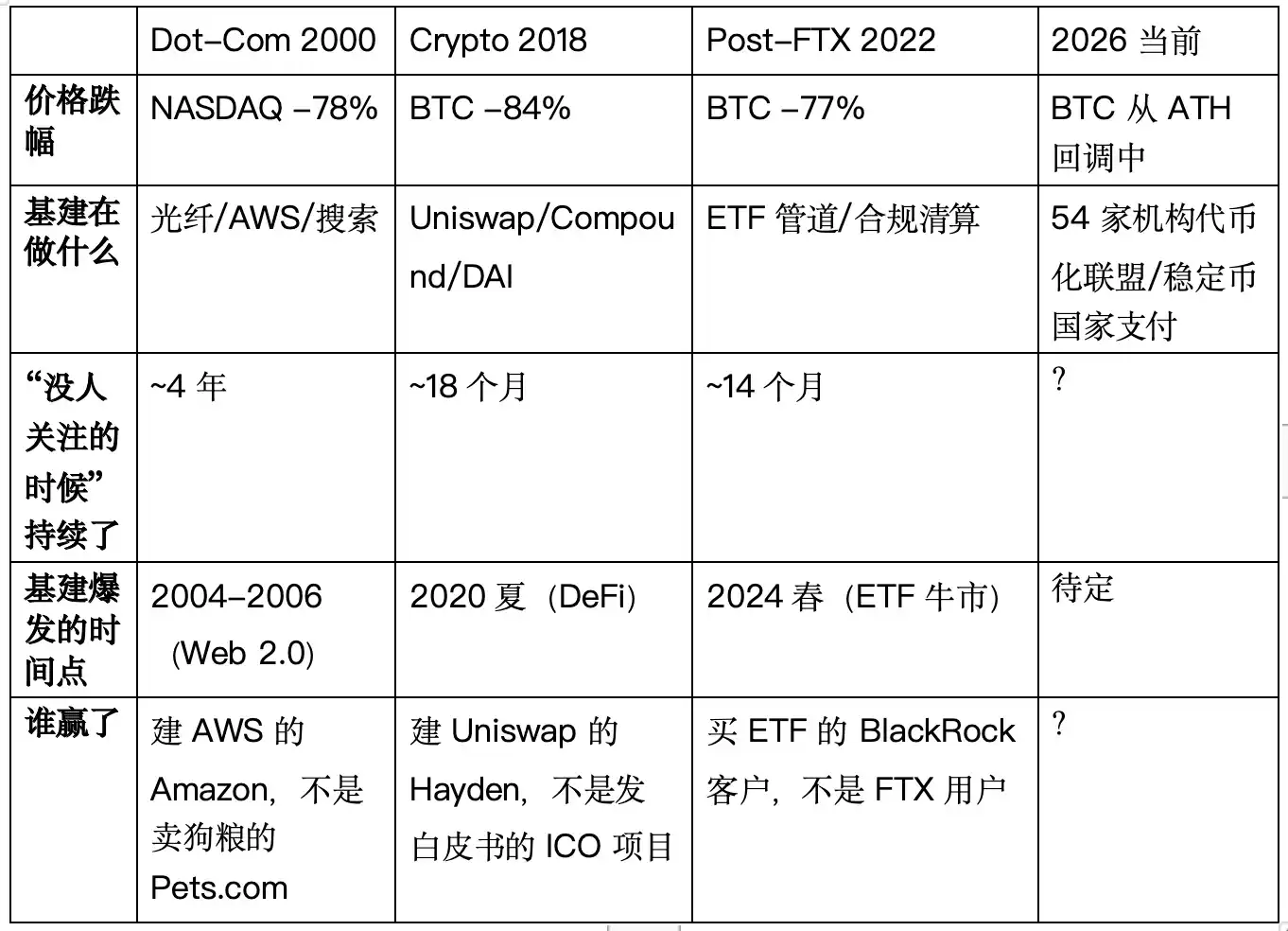

IV. Lịch sử không lặp lại, nhưng có vần điệu: Kết cục của ba lần "Phân kỳ Giá cả - Cơ sở hạ tầng"

Nếu nói "Sự Phân Kỳ Lớn" năm 2026 khiến người ta cảm thấy xa lạ, thì lịch sử có tiếng vọng của nó. Trong 25 năm qua, ít nhất đã xuất hiện ba chu kỳ có độ tương tự cao với hiện tại - mỗi lần, sự sụp đổ của giá cả đều che lấp sự xây dựng gia tốc của cơ sở hạ tầng. Và mỗi lần, chiến thắng của cơ sở hạ tầng đều xảy ra trong vòng 12-24 tháng sau khi giá chạm đáy.

📉 Chu kỳ một: Bong bóng Internet 2000-2002 → AWS ra đời

Chuyện gì đã xảy ra: Nasdaq từ 5,048 điểm giảm xuống 1,114 điểm, mức giảm 78%. Pets.com và Webvan phá sản. Nhưng cùng thời kỳ đó, giá cổ phiếu Amazon từ $107 giảm xuống $7 (giảm 93%), Jeff Bezos không ngừng đầu tư - ông đang bí mật phát triển một dự án nội bộ gọi là "Amazon Web Services". Google năm 2002 đã ra mắt AdWords, đặt nền móng cho cơ sở hạ tầng quảng cáo tìm kiếm.

Cơ sở hạ tầng vs Giá cả phân kỳ: Lượng cáp quang được triển khai đạt đỉnh lịch sử trong giai đoạn 2001-2003 (trong thời kỳ bong bóng, Global Crossing triển khai 100,000 dặm cáp quang, sau khi phá sản, những sợi cáp này được mua lại với giá 10% chi phí). Cơ sở hạ tầng máy chủ, mạng lưới logistics thương mại điện tử, thuật toán công cụ tìm kiếm - tất cả cơ sở hạ tầng "Web 2.0" này đều được hoàn thành khi thị trường chứng khoán sụp đổ và không ai quan tâm.

Kết cục: AWS chính thức ra mắt năm 2006, mười năm sau trở thành nguồn lợi nhuận lớn nhất của Amazon. Google AdWords trở thành sản phẩm quảng cáo kiếm tiền nhiều nhất trong lịch sử nhân loại. Mạng cáp quang trở thành lớp truyền tải của YouTube, Netflix, Zoom. Cơ sở hạ tầng được xây dựng trong thời kỳ đen tối nhất, trong chu kỳ tiếp theo đã trở thành trạm thu phí.

📉 Chu kỳ hai: Mùa đông crypto 2018-2019 → Mùa hè DeFi 2020

Chuyện gì đã xảy ra: BTC từ $19,783 giảm xuống $3,122 (giảm 84%). Bong bóng ICO vỡ hoàn toàn, "blockchain" bị tuyên bố chết trên truyền thông chính thống. Nhưng cùng thời kỳ đó -

• Uniswap ra mắt phiên bản đầu tiên (V1) tại Devcon 4 vào tháng 11/2018

• Compound hoàn thành vòng hạt giống, bắt đầu xây dựng giao thức cho vay trên chuỗi

• Stablecoin DAI của MakerDAO đạt quy mô hóa vào năm 2019

• Synthetix, Aave (khi đó gọi là ETHLend) đều hoàn thành các lần lặp sản phẩm cốt lõi trong giai đoạn này

Cơ sở hạ tầng vs Giá cả phân kỳ: Khi BTC định hình đáy quanh $3,000, tổng giá trị bị khóa (TVL) của DeFi chưa đến $500 triệu - hầu như có thể bỏ qua. Nhưng cơ sở hạ tầng hợp đồng thông minh (mô hình AMM, hồ vay, oracle giá) chính xác được xây dựng xong trong thời kỳ "không ai quan tâm" này.

Kết cục: Tháng 6/2020, Compound phát hành token COMP, khởi động "khai thác thanh khoản". Mùa hè DeFi bùng nổ - TVL từ dưới $1 tỷ tăng vọt lên $15 tỷ (gấp 15 lần), airdrop UNI ($1,200+/người) trở thành sự kiện phân phối tài sản nổi tiếng nhất trong lịch sử crypto. Những người đọc hiểu sách trắng của Uniswap vào mùa hè bear market năm 2019, vào năm 2020 đã trở thành người chiến thắng của DeFi.

📉 Chu kỳ ba: Sự sụp đổ FTX 2022-2023 → ETF BTC được phê duyệt

Chuyện gì đã xảy ra: FTX sụp đổ vào tháng 11/2022, BTC giảm xuống $15,599. SBF bị bắt, BlockFi, Celsius, Voyager lần lượt phá sản. Ngành công nghiệp crypto bị Phố Wall và các cơ quan quản lý coi là "hiện trường tội phạm".

Nhưng cùng thời kỳ đó - - BlackRock nộp đơn đăng ký ETF spot BTC vào ngày 15/6/2023 - Fidelity, Invesco, VanEck, ARK theo sau - Cơ sở hạ tầng lưu ký, thanh toán bù trừ tuân thủ, market-making crypto của các tổ chức tài chính truyền thống được xây dựng gia tốc đằng sau hậu trường

Cơ sở hạ tầng vs Giá cả phân kỳ: Khi các nhà đầu tư nhỏ lẻ cắt lỗ rời thị trường ở mức $16,000, các tổ chức quản lý tài sản lớn nhất toàn cầu đang chuẩn bị xây dựng một kênh tiếp cận thị trường được quản lý, mở cửa cho các tổ chức, đối với tài sản crypto.

Kết cục: Tháng 1/2024, SEC phê duyệt 11 ETF spot BTC. Khối lượng giao dịch ngày đầu $4.6 tỷ. BTC từ $25K lên trên $73K trong vòng 12 tháng. ETF không phải là điểm kết thúc của giá cả - nó là điểm khởi đầu để giá cả tái khám phá giá trị cơ sở hạ tầng.

🔑 Quy luật chung mà ba chu kỳ này cho chúng ta thấy

Quy luật cốt lõi: Giá có thể giảm 80%, nhưng nếu cơ sở hạ tầng không ngừng xây dựng, thì sau 12-24 tháng, cơ sở hạ tầng sẽ dùng giá cả để chứng minh giá trị tồn tại của nó.

Điểm khác biệt của năm 2026 hiện tại là: Những người xây dựng cơ sở hạ tầng lần này không phải là những nhà sáng lập crypto-native (như Uniswap năm 2018), mà là BlackRock, Franklin Templeton, JPMorgan, Chính phủ Anh, Hyundai. Điều này có nghĩa -

1. Khả năng hoàn thành cơ sở hạ tầng cao hơn. Bảng cân đối kế toán và mối quan hệ quản lý của các tổ chức này có nghĩa liên minh mã hóa tài sản sẽ không giải tán chỉ vì BTC giảm xuống $50K.

2. Nhưng người hưởng lợi từ cơ sở hạ tầng có thể khác. Năm 2018, đội ngũ xây Uniswap là đội crypto-native, năm 2020, kiếm được nhiều tiền là người dùng DeFi. Năm 2026, những người xây liên minh mã hóa tài sản là các tổ chức tài chính lớn nhất toàn cầu - khi cơ sở hạ tầng hoàn thành, trạm thu phí có thể không thuộc về cộng đồng.

3. Cửa sổ thời gian có thể đang rút ngắn. Từ sau FTX đến khi ETF được phê duyệt chỉ mất 14 tháng, ngắn hơn nhiều so với 4 năm của Dot-Com. Nếu lộ trình 2 năm của Lực lượng Đặc nhiệm Mã hóa Tài sản Vương quốc Anh là thật, chúng ta có thể thấy những kết quả đầu tiên vào năm 2027-2028.

⚠️ Hiệu suất trong các chu kỳ trước không đại diện cho kết quả tương lai. Cấu trúc thị trường hiện tại, môi trường quản lý và bối cảnh kinh tế vĩ mô có sự khác biệt đáng kể so với các chu kỳ trước. Các so sánh lịch sử trong bài chỉ nhằm mục đích tham khảo như một khuôn khổ phân tích, không cấu thành bất kỳ dự đoán hoặc đảm bảo nào về diễn biến tương lai.

V. Sự tách biệt logic định giá giữa Giá cả và Cơ sở hạ tầng

Khi BlackRock với $11.5 nghìn tỷ AUM gia nhập liên minh mã hóa tài sản, khi Hyundai dùng stablecoin cho thương mại thực, khi chính phủ có chủ quyền Bolivia chọn USDT thay vì ngân hàng truyền thống - câu chuyện giá trị của ngành công nghiệp crypto không còn phụ thuộc duy nhất vào giá BTC.

Nhưng điều này không đồng nghĩa với việc giá BTC mất đi tầm quan trọng. BTC vẫn là điểm neo thanh khoản cốt lõi của toàn ngành. Ở cấp độ logic, nếu giá BTC chịu áp lực, ETF tiếp tục dòng tiền rút, môi trường vĩ mô xấu đi thêm (Fed tăng lãi suất, giá dầu đẩy cao lạm phát), nhịp độ xây dựng cơ sở hạ tầng có thể chậm lại, nhưng dự kiến sẽ không vì thế mà dừng lại. Đây chính là ý nghĩa cốt lõi của "Sự Phân Kỳ Lớn": giá cả và cơ sở hạ tầng là hai biến số độc lập, sự kết hợp của chúng đang suy yếu.

Bổ sung một câu: Bài viết này lập luận về việc "logic định giá của cơ sở hạ tầng và giá cả đang tách biệt", chứ không phải "đầu tư cơ sở hạ tầng tốt hơn các chiến lược khác". Xây dựng cơ sở hạ tầng cũng có thể đối mặt với các yếu tố không chắc chắn như chậm trễ quản lý, rủi ro công nghệ, ứng dụng thương mại không đạt kỳ vọng. Mọi quyết định đầu tư nên được độc giả đánh giá độc lập.

VI. Cửa sổ quan sát: 90 ngày tới xem gì?

![MemeCore [M] có thể tăng cao đến mức nào khi dẫn đầu top 100 với mức tăng 16%?](https://d1x7dwosqaosdj.cloudfront.net/images/2026-07/3d45ef1ea56e45f6a19ae78972d369b7.jpg)