Tác giả: Charlie

Biên dịch: Block unicorn

Gần đây, chúng ta càng ít thảo luận về tiền mã hóa. Cuối cùng, chúng ta nói về các doanh nghiệp cho vay, mô hình đăng ký AI, và các kênh thanh toán mà Stripe và Mastercard đang cạnh tranh. Vào thứ Sáu tuần trước, chúng ta đã thảo luận về việc các đợt IPO nghìn tỷ đô la sắp tới của OpenAI, SpaceX và Anthropic sẽ ảnh hưởng như thế nào đến thị trường tài chính rộng lớn hơn. Ngay cả khi ai đó đề cập đến một dự án tiền mã hóa, bạn sẽ phát hiện ra rằng đến giữa cuộc thảo luận, không ai thực sự nhắc đến "giá token".

Sự thay đổi này cũng được phản ánh trong nội dung báo cáo gần đây của chúng tôi. Trong hai tuần qua, trọng tâm báo cáo của chúng tôi đã chuyển sang các câu chuyện ở vùng ngoại vi của lĩnh vực tiền mã hóa. Ví dụ: các công ty fintech sử dụng blockchain như cơ sở hạ tầng, hàng tiêu dùng sử dụng token như một cơ chế phân phối chứ không phải là sản phẩm thực tế, và các trường hợp các công ty cơ sở hạ tầng có định giá độc lập với chu kỳ bị mua lại. Cho dù giá Bitcoin là 100.000 USD hay 70.000 USD, những phát triển này vẫn tiếp tục diễn ra.

Bài viết này ban đầu được xuất bản bởi Hepworth Iron Capital, và bài viết tuần này xây dựng một khuôn khổ cho hiện tượng này. Charlie Booth cho rằng thời đại của tiền mã hóa như một yếu tố nhạy cảm duy nhất với Bitcoin đang kết thúc, mở đường cho một chu kỳ mới được thúc đẩy bởi các yếu tố phi tiền mã hóa thay vì giá tiền mã hóa.

Trong lịch sử, tiền mã hóa giao dịch vẫn là một trong những yếu tố nhạy cảm với giá Bitcoin. Nhưng tình trạng này đang chấm dứt.

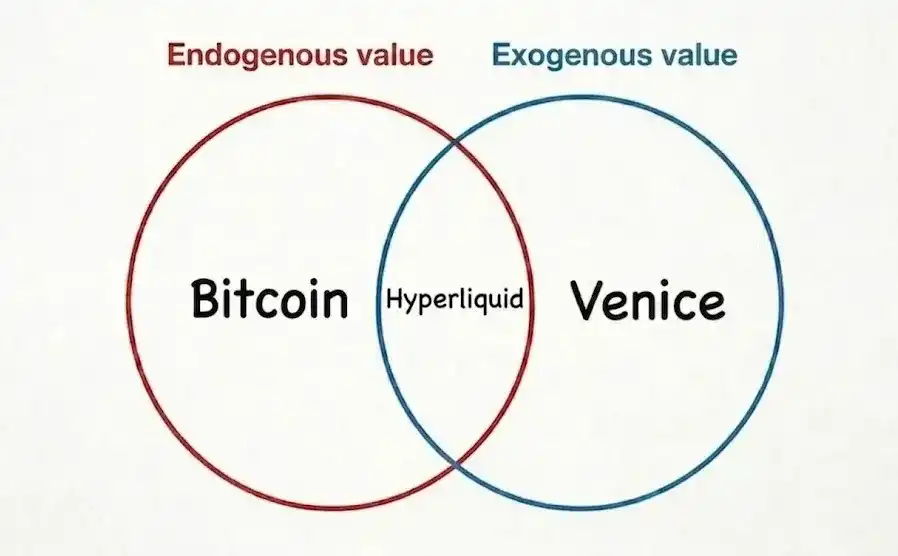

Nền kinh tế mã hóa đang phân hóa thành hai loại: kinh tế nội sinh và kinh tế ngoại sinh.

Loại đầu tiên là tiền mã hóa truyền thống: giá trị của token và dự án phụ thuộc vào giá tiền mã hóa. Loại sau chỉ mang danh tiền mã hóa, giá trị của nó ngày càng tách rời khỏi giá tiền mã hóa.

Giá trị của Bitcoin bắt nguồn từ đặc tính của nó và phản ánh lại trong giá cả. Giá tăng sẽ củng cố nhận thức của mọi người về đặc tính của nó. Ở đỉnh cao thị trường tăng giá, Bitcoin được coi là tiền tệ liên hành tinh, là bằng chứng kỹ thuật số khan hiếm nhất mà loài người biết đến. Trong khi đó, ở đáy thị trường giảm, nó được coi là một loại đồ sưu tập kỹ thuật số không có bất kỳ dòng tiền nào.

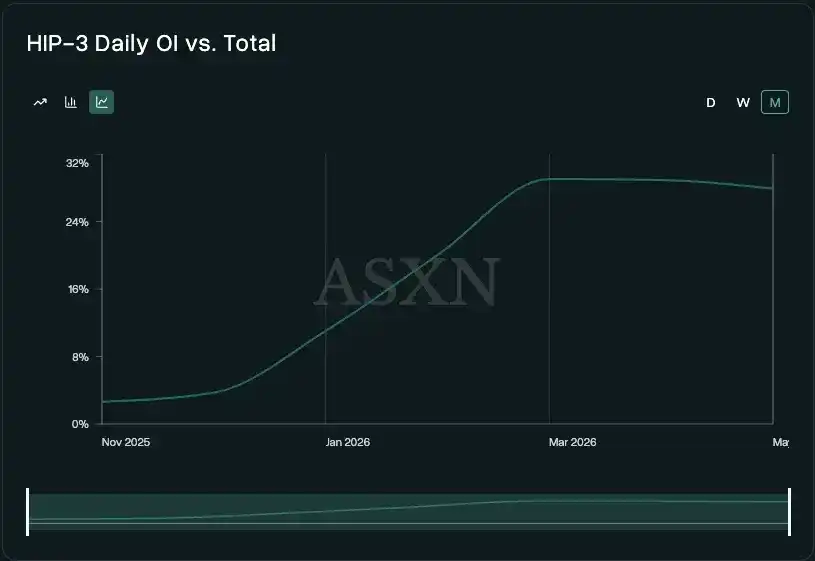

Siêu thanh khoản nằm giữa hai nhóm nội sinh và ngoại sinh. Phần lớn hoạt động kinh doanh của nó vẫn phụ thuộc vào giá tiền mã hóa, nhưng cả cung và cầu đều đang mở rộng. Nhiều cơ sở hạ tầng tài chính trên chuỗi nằm ở đây, với tài sản cơ bản đang chuyển sang tài sản thế giới thực được token hóa.

Khối lượng hợp đồng mở HIP-3 có thể đại diện thô cho khối lượng hợp đồng mở không liên quan đến tiền mã hóa. Tỷ lệ HIP-3 trong tổng hợp đồng mở siêu thanh khoản là khoảng 30%, cao hơn so với khoảng 4% vào tháng 11 năm 2025. HIP-4 (thị trường kết quả) dự kiến sẽ thúc đẩy tỷ lệ này hơn nữa, đồng thời thu hút nhu cầu mới (nhà giao dịch) và cung mới (thị trường, tài sản).

Nhìn từ các yếu tố ngoại sinh thuần túy, động lực đằng sau các dự án như Venice hoàn toàn độc lập với thị trường tiền mã hóa. Mặc dù hồ sơ người dùng có chồng chéo, nhưng mô hình kinh doanh của họ giống AI tiêu dùng hơn là Uniswap. Uniswap hiện vẫn chủ yếu dựa vào giao dịch của người dùng với các tài sản có giá trị nội sinh, khiến hoạt động kinh doanh của họ gắn chặt với giá cả của những tài sản đó. Venice đóng gói suy luận đa phương thức riêng tư thành một mô hình "sử dụng + đăng ký".

Mối liên hệ duy nhất của Venice với tiền mã hóa nằm ở việc chọn token như một công cụ để đo lường giá trị kinh doanh, và việc một số nhà cung cấp phái sinh của họ tình cờ mang nhãn tiền mã hóa. Có lẽ, sự hiểu biết sâu sắc về tiền mã hóa của Erik Voorhees, người quản lý Venice, cũng đã dẫn đến điều này, khi ông tin rằng nếu được sử dụng đúng cách, token có thể là một công cụ tiếp thị tuyệt vời.

Hình 1 là một ví dụ đơn giản trong lĩnh vực vốn chủ sở hữu niêm yết: một tổ chức cho vay fintech sử dụng blockchain tự phát triển để rút ngắn thời gian phê duyệt khoản vay vốn chủ sở hữu nhà xuống dưới năm phút. Công nghệ blockchain chỉ là phụ, mô hình kinh doanh mới là chìa khóa.

Sự xuất hiện và tăng trưởng quy mô của danh mục ngoại sinh trên thị trường cổ phiếu niêm yết và thị trường token có ý nghĩa quan trọng. Trong lịch sử, việc đầu tư thuần túy từ dưới lên luôn khó thực hiện do hầu hết các mô hình kinh doanh đều rất nhạy cảm với giá tiền mã hóa. Tiền mã hóa không bao giờ thiếu các tường thuật ngoại sinh; mỗi chu kỳ "blockchain, không phải Bitcoin" đều hứa hẹn những tường thuật như vậy. Nhưng trong hầu hết các trường hợp, những tường thuật này cuối cùng quay trở lại danh mục beta tiền mã hóa, bởi vì nhu cầu chưa bao giờ thực sự đạt được, doanh thu cũng không được đảm bảo (ngay cả khi có doanh thu, nó cũng không được token hấp thụ), và một khi giá token ngừng tăng, không có gì đằng sau nó.

Điểm khác biệt lần này là bạn có thể trả lời ai đang trả tiền và tại sao, nhu cầu trong nhiều trường hợp có thể đo lường được, và ít phản xạ hơn, hiệu suất của token như một công cụ cũng đang dần được cải thiện (sẽ nói thêm sau). Doanh thu đăng ký của Venice là tiền thật mà người dùng mua từ suy luận. Khi giá tiền mã hóa giảm, không có lý do rõ ràng nào để nó đảo ngược, bởi vì nó chưa bao giờ là một hàm số của giá cả. Bây giờ bạn có hai điều mà các chu kỳ trước thiếu: sử dụng liên tục và người mua đầu tư dựa trên cơ bản thay vì chỉ dựa trên tường thuật.

Lấy lĩnh vực stablecoin ở thị trường tư nhân làm ví dụ. Tháng 3 năm 2026, Mastercard đồng ý mua lại BVNK với giá tối đa 1,8 tỷ USD, chỉ 15 tháng trước đó, vòng tài trợ Series B của BVNK đã hoàn thành với định giá đạt 750 triệu USD. Theo thư hàng năm của Stripe, Bridge (được Stripe mua lại vào tháng 2 năm 2025 với giá 1,1 tỷ USD) đang tăng trưởng gấp bốn lần mỗi năm trong nội bộ Stripe. Những tăng trưởng này đều độc lập với chu kỳ tiền mã hóa.

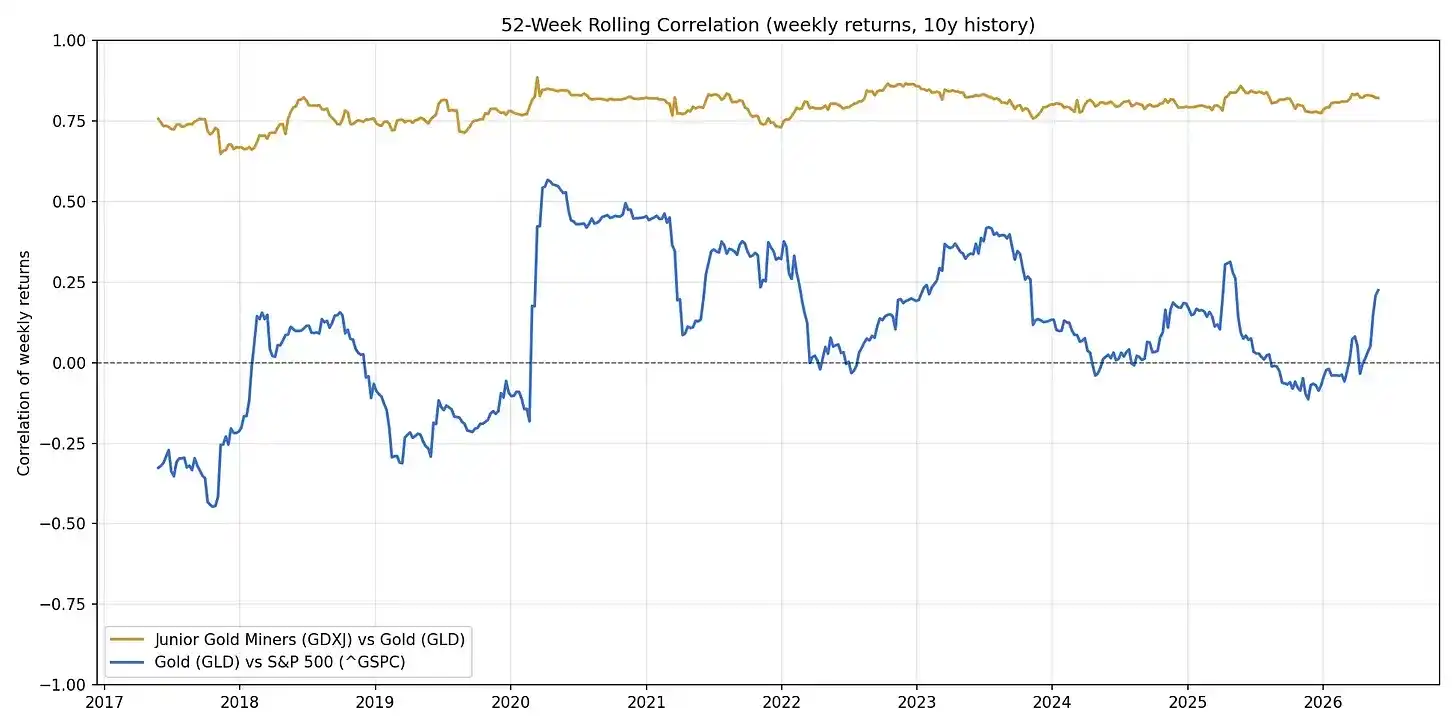

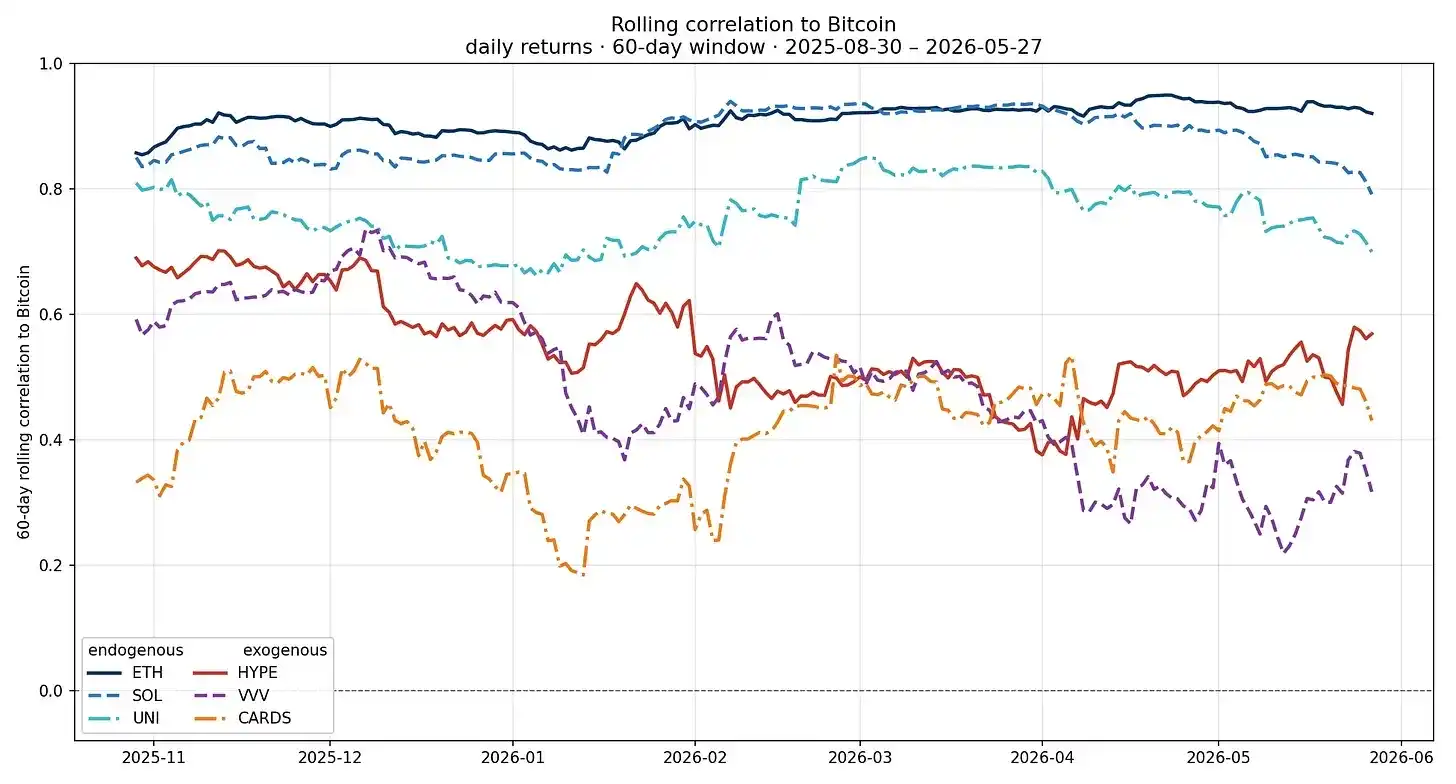

Đây không phải là dự báo giảm giá cho danh mục tài sản nội sinh. Giống như vàng và thậm chí các công ty khai thác vàng nhỏ đều có vai trò trong danh mục đầu tư, Bitcoin và danh mục tài sản nội sinh cũng có giá trị và thời điểm của riêng chúng. Nhưng về cơ bản, các yếu tố thúc đẩy khác nhau có thể tiếp tục ảnh hưởng đến hiệu suất và mối tương quan của chúng. Bạn có thể thấy hai mối quan hệ này trong dữ liệu:

Phép ẩn dụ này có thể cụ thể hóa: Mối tương quan giữa các công ty khai thác vàng nhỏ và vàng hầu như không bao giờ vượt ra ngoài vùng khoảng 0,75. Ngày nay, tiền mã hóa giao dịch phần lớn theo cách này: các nhà khai thác nhỏ có mối tương quan với Bitcoin như vàng, trong khi giao dịch đòn bẩy đặt cược vào cùng một tài sản cơ bản. Đường màu xanh đại diện cho một mối quan hệ khác. Vàng và chỉ số S&P 500 có một mức độ tương quan nhất định về mặt kinh tế vĩ mô, nhưng chúng giao dịch chịu ảnh hưởng của các yếu tố thúc đẩy khác nhau. Đây chính là điểm đến cuối cùng của danh mục tài sản ngoại sinh. Theo thời gian, những tài sản này sẽ tiến từ đường liên quan đến vàng về phía đường màu xanh, từ tài sản đại diện đòn bẩy chuyển thành tài sản độc lập thỉnh thoảng liên quan đến tình hình kinh tế.

Những cái tên ngoại lai này là minh chứng, vừa minh họa cho điểm này, vừa là ngoại lệ cho điểm này.

Nhiều tài sản "nội sinh" vẫn di chuyển chặt chẽ cùng với Bitcoin. Một số tài sản ngoại sinh đã giảm, nhưng khung thời gian quá ngắn để có thể nói lên điều gì ngay bây giờ. Cơ bản sẽ thay đổi trước, và mối tương quan sẽ thay đổi sau.

Điều này thay đổi phương pháp phân tích. Danh mục ngoại sinh cần được đảm bảo như một doanh nghiệp thông thường: ai trả tiền cho sản phẩm, kinh tế đơn vị hoạt động như thế nào, và hào bảo vệ nằm ở đâu. Giá Bitcoin không còn là biến số quan trọng nhất, và phân tích của bạn nghe có vẻ giống như một nhà đầu tư fintech nắm giữ một cách thức lưu kỳ lạ.

Một số danh mục "ngoại sinh" thú vị, không theo thứ tự cụ thể, kèm theo nhiều ghi chú:

- Sàn giao dịch và nhà môi giới trên chuỗi

- Giải pháp tín dụng / hoàn tiền cho token hóa đuôi dài (Grove Basin có vẻ thú vị trong lĩnh vực này)

- Mã hóa x AI thực sự (suy luận riêng tư, đào tạo mô hình nguồn mở phân tán, tương tự như Psyche của Nous Research)

- Ngân hàng mới (Tôi thích các nền tảng chú trọng quyền riêng tư hơn như Payy và Raycash, và cơ sở hạ tầng quyền riêng tư có thể lập trình hỗ trợ chúng như Aztec và Zama cũng rất thú vị).

- Cho vay (Morpho đang trở thành tiêu chuẩn thể chế tương tự như thị trường repo, trong khi các công ty nhỏ như Valinor và 3jane nhắm mục tiêu vào các phân khúc thị trường tín dụng tư nhân thú vị)

- Nhà phát hành stablecoin và tài sản thế giới thực / token hóa

- Kênh thanh toán (Về các kênh thanh toán rộng, Stripe và Tempo hiện là những mục tiêu chính cần vượt qua; về thanh toán ủy quyền, hiện là Coinbase).

- Tiền mã hóa tiêu dùng phi tài chính (ví dụ: các sản phẩm như Venice và Collector Crypt, những trường hợp đặc biệt này cho thấy việc trao giá trị bắt nguồn từ kinh doanh phi tiền mã hóa cho token có thể nâng cao giá trị thị trường và mức độ phổ biến).

- Nền kinh tế đại lý (Chìa khóa nằm ở sự phối hợp giữa đại lý lớp truy cập và nhà cung cấp / người sáng tạo, điều này ít có thể thay thế hơn so với đường sắt. Cloudflare chiếm vị trí thuận lợi, nhưng liệu nó đang đánh thuế lưu lượng hay chỉ bán công tắc chuyển đổi vẫn chưa có kết luận).

Hiện tại, cách bền vững nhất để đầu tư vào chủ đề này là vốn chủ sở hữu, không phải token. Token chất lượng là ngoại lệ, và chỉ có thể phát huy tác dụng lớn hơn nếu bản thân token được cải thiện, điều này đòi hỏi nỗ lực chung của cả các cơ quan quản lý và ngành công nghiệp. Hiện nay, một số tiến bộ đã đạt được về mặt quy định và minh bạch: một mặt là Đạo luật CLARITY về quy định, mặt khác là những nỗ lực của các công ty như Blockworks trong việc nâng cao tính minh bạch. Token vẫn còn một chặng đường dài phía trước.

Tất cả điều này không thể thay đổi trọng tâm. Các yếu tố thúc đẩy đang chuyển từ yếu tố đơn lẻ sang nhiều yếu tố; công việc không còn là phân tích biểu đồ Bitcoin, mà là tài trợ cho doanh nghiệp. Đừng bối rối trong thập kỷ tới về việc tại sao "tiền mã hóa" không còn phát triển thống nhất như trước đây.