Tác giả gốc: Charlie

Biên dịch: Luffy, Foresight News

Từ trước đến nay, toàn bộ diễn biến thị trường tiền điện tử đều xoay quanh Bitcoin. Giờ đây, thời đại như vậy đang dần đi đến hồi kết.

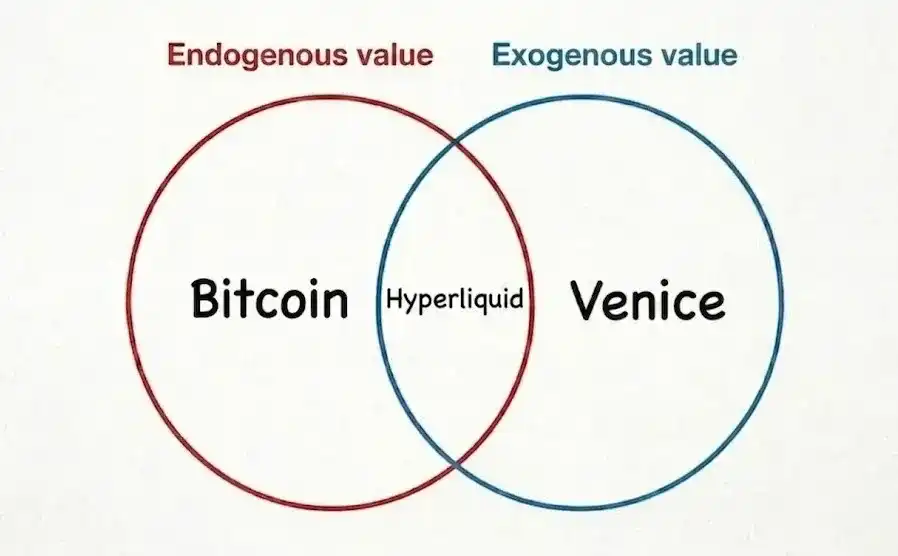

Nền kinh tế tiền điện tử hiện nay đã phân hóa thành hai phe: tài sản nội sinh và tài sản ngoại sinh.

Cái gọi là nội sinh, chính là các loại tiền điện tử truyền thống mà công chúng quen thuộc: giá trị của loại token và dự án này hoàn toàn phụ thuộc vào sự lên xuống chung của thị trường tài sản mã hóa. Còn tài sản ngoại sinh, chỉ là danh nghĩa thuộc phân khúc tiền điện tử, giá trị và xu hướng của chúng ngày càng độc lập với thị trường tiền điện tử.

Giá trị của Bitcoin bắt nguồn từ các thuộc tính tự thân của nó, và ngược lại được thể hiện ở giá cả. Giá tăng sẽ củng cố thêm nhận thức của thị trường về các thuộc tính giá trị của nó. Vào đỉnh cao của thị trường bò, Bitcoin được tôn vinh là 'tiền tệ phổ quát liên hành tinh', là tài sản lưu thông kỹ thuật số khan hiếm nhất trong tay loài người; nhưng tại đáy thung lũng của thị trường gấu, nó lại bị hạ thấp thành một vật phẩm sưu tập kỹ thuật số không có dòng tiền hỗ trợ.

Hyperliquid thì ở vị trí trung gian giữa hai phe. Phần lớn hoạt động kinh doanh của nó vẫn phụ thuộc vào diễn biến thị trường tiền điện tử, nhưng cả hai đầu cung và cầu đều đang không ngừng mở rộng. Không ít cơ sở hạ tầng tài chính trên chuỗi thuộc phạm trù này, tài sản cơ bản cũng dần chuyển sang các loại hình token hóa tài sản thực.

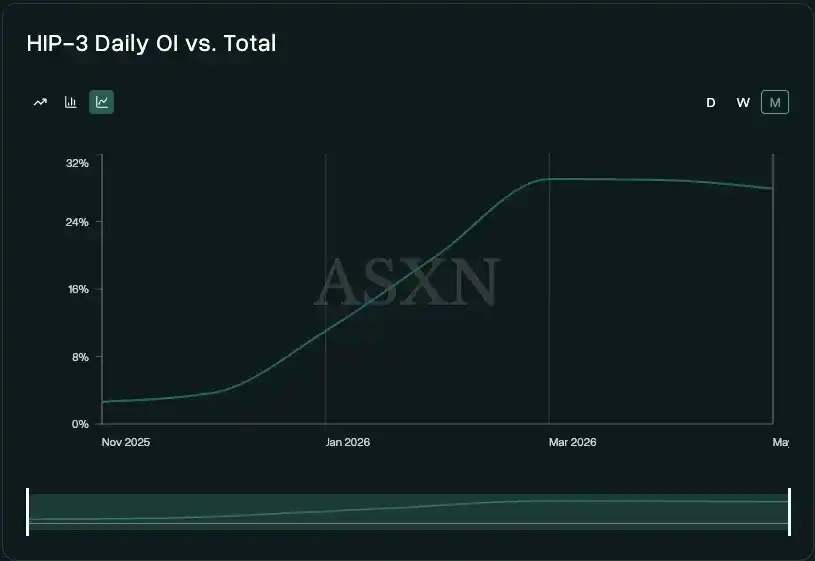

Khối lượng hợp đồng mở HIP-3 có thể phản ánh đại khái mức độ hoạt động của các giao dịch không thuộc loại tiền điện tử. Hiện tại, hợp đồng HIP-3 chiếm khoảng 30% tổng khối lượng hợp đồng mở của Hyperliquid, trong khi vào tháng 11 năm 2025, tỷ lệ này chỉ là 4%. Thị trường dự đoán HIP-4 sắp ra mắt còn sẽ thúc đẩy tăng trưởng hơn nữa, đồng thời mang lại người dùng giao dịch mới và mục tiêu giao dịch mới.

Còn những dự án như Venice thì hoàn toàn thuộc phe ngoại sinh, logic phát triển của chúng hoàn toàn tách rời khỏi thị trường tiền điện tử. Mặc dù một phần người dùng trùng lặp, nhưng mô hình kinh doanh của nó nghiêng nhiều hơn về trí tuệ nhân tạo cấp tiêu dùng, chứ không phải là sản phẩm mã hóa gốc như Uniswap. Hoạt động kinh doanh cốt lõi của Uniswap vẫn là cho phép người dùng giao dịch các loại tài sản nội sinh, do đó kết quả kinh doanh tự nhiên biến động theo giá tài sản; Venice thì đóng gói dịch vụ suy luận đa phương thức riêng tư, áp dụng mô hình tính phí 'theo nhu cầu + đăng ký'.

Mối liên hệ duy nhất của Venice với lĩnh vực tiền điện tử là lựa chọn token làm phương tiện chứa đựng giá trị, ngoài ra một số nhà cung cấp năng lực tính toán của dự án có xuất thân từ ngành công nghiệp tiền điện tử. Người phụ trách dự án Erik Voorhees có nhiều kinh nghiệm trong ngành công nghiệp tiền điện tử, ông cho rằng nếu được sử dụng đúng cách, token có thể trở thành một công cụ tiếp thị tuyệt vời.

Công ty niêm yết Figure cũng là một trường hợp điển hình. Công ty công nghệ tài chính cho vay này tự phát triển blockchain, rút ngắn thời gian phê duyệt khoản vay vốn chủ sở hữu nhà xuống còn dưới 5 phút. Đối với họ, blockchain chỉ là công nghệ hỗ trợ, giá trị cốt lõi nằm ở bản thân hoạt động cho vay.

Việc các phân khúc ngoại sinh quy mô lớn trỗi dậy, dù là ở thị trường token hay bộ phận công ty niêm yết, đều có ý nghĩa sâu xa. Trước đây, do phần lớn các mô hình kinh doanh đều gắn chặt với giá tài sản mã hóa, nên việc đầu tư cơ bản thuần túy từ dưới lên rất khó thực hiện. Ngành công nghiệp tiền điện tử không phải chưa từng xuất hiện cơn sốt tường thuật về việc 'trọng blockchain, khinh Bitcoin', nhưng những cơn sốt trước đây cuối cùng đều quay trở lại với diễn biến của Bitcoin. Nguyên nhân là những phân khúc này vẫn chưa thể hình thành nhu cầu ổn định, tạo ra doanh thu bền vững; ngay cả khi có thu nhập, cũng không thể truyền tải đến giá trị token. Một khi giá token ngừng tăng, dự án sẽ mất đi sự hỗ trợ.

Đợt này hoàn toàn khác với những đợt trước. Giờ đây chúng ta có thể nhìn thấy rõ ràng nhóm người trả phí và logic trả phí, nhu cầu thị trường của hầu hết các phân khúc có thể định lượng, không còn đơn thuần dựa vào đầu cơ cảm xúc; đồng thời, cơ chế token như một phương tiện chứa đựng giá trị cũng đang tiếp tục được hoàn thiện. Thu nhập của Venice đến từ việc người dùng trả tiền thực sự để mua dịch vụ suy luận AI, ngay cả khi toàn bộ thị trường tiền điện tử đi xuống, hoạt động kinh doanh của nó cũng sẽ không bị ảnh hưởng rõ rệt, bởi vì bản thân nó không phụ thuộc vào sự lên xuống của giá coin. Chu kỳ này có hai lợi thế cốt lõi mà các cơn sốt trước đây không có: nhu cầu sử dụng thực tế bền vững, và các nhà đầu tư bắt đầu đầu tư dựa trên cơ bản, thay vì chỉ dựa vào tường thuật thị trường thuần túy.

Phân khúc stablecoin trong thị trường đầu tư mạo hiểm cũng như vậy. Vào tháng 3 năm 2026, Mastercard thông báo sẽ chi tối đa 1,8 tỷ USD để mua lại BVNK, trong khi công ty này khi hoàn thành vòng tài trợ B vào 15 tháng trước đó, định giá chỉ là 750 triệu USD. Một doanh nghiệp khác liên quan đến stablecoin là Bridge đã được Stripe mua lại với giá 1,1 tỷ USD vào tháng 2 năm 2025, theo báo cáo thường niên của Stripe cho thấy, tốc độ tăng trưởng kinh doanh hàng năm hiện tại của Bridge đạt gấp bốn lần. Sự phát triển của những doanh nghiệp này hoàn toàn tách rời khỏi chu kỳ bò/gấu của ngành công nghiệp tiền điện tử.

Điều này không có nghĩa là xem thường tài sản nội sinh. Giống như vàng hay thậm chí các doanh nghiệp khai thác vàng quy mô nhỏ, luôn có giá trị phân bổ trong danh mục đầu tư, Bitcoin và hàng loạt tài sản mã hóa nội sinh cũng có ý nghĩa tồn tại của chúng. Nhưng logic thúc đẩy kết quả kinh doanh và sự liên kết thị trường của hai loại tài sản đã xuất hiện sự khác biệt về bản chất, và dữ liệu cũng xác nhận điều này.

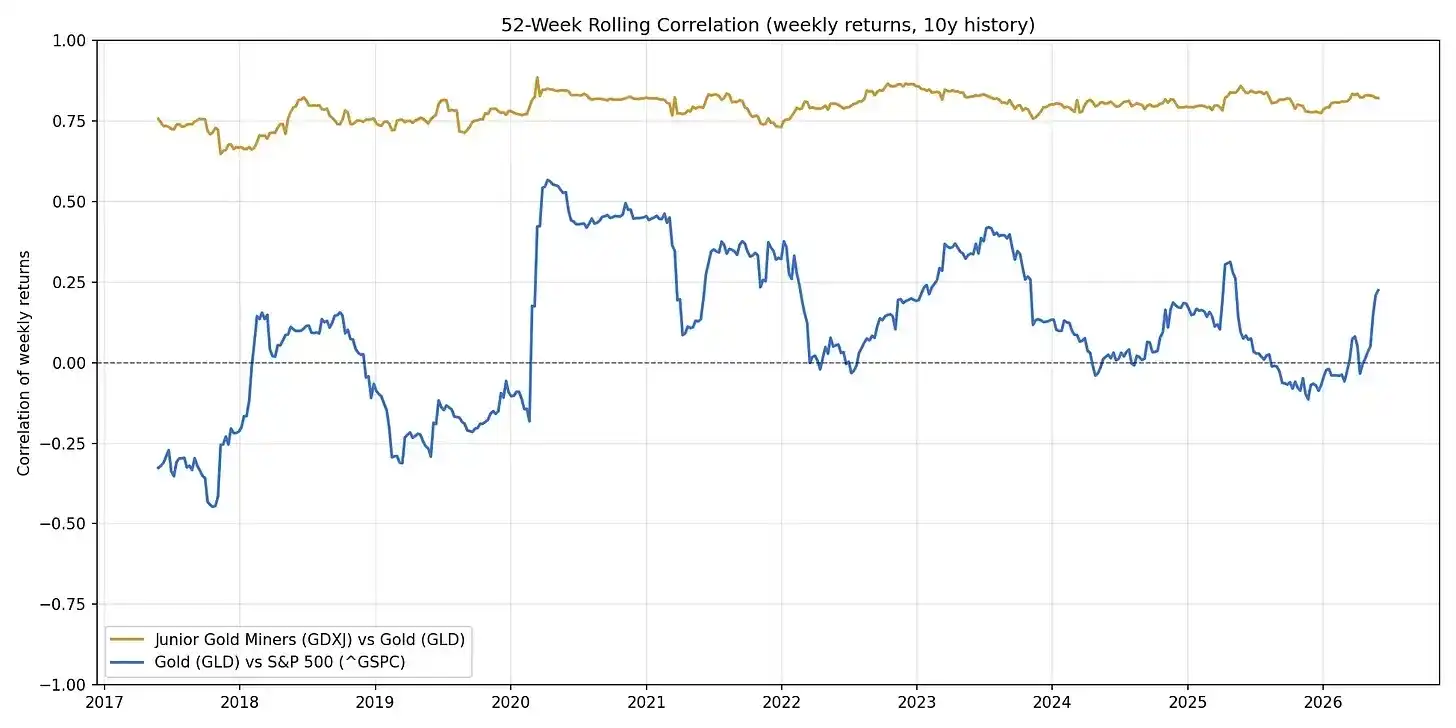

Có thể cụ thể hóa bằng phép ẩn dụ này: hệ số tương quan giữa cổ phiếu công ty khai thác vàng nhỏ và giá vàng duy trì quanh mức 0,75 trong nhiều năm. Đây chính là thực trạng của thị trường tiền điện tử truyền thống hiện nay - hàng loạt tài sản mã hóa giống như các mỏ vàng nhỏ, Bitcoin thì tương ứng với vàng, toàn bộ phân khúc đều là khoản đầu tư đòn bẩy so sánh với Bitcoin. Còn đường cong màu xanh lam trong biểu đồ đại diện cho một mối quan hệ khác: vàng và chỉ số S&P 500 sẽ bị ảnh hưởng bởi kinh tế vĩ mô tạo ra sự liên kết yếu, nhưng mỗi bên đều có logic vận hành độc lập. Đây cũng chính là hướng phát triển tương lai của tài sản ngoại sinh. Về lâu dài, loại tài sản này sẽ dần thoát khỏi xu hướng 'theo đà lên xuống của Bitcoin'.

Cần lưu ý rằng, nhiều mục tiêu ngoại sinh tự thân cũng phát hành token, hiện tượng này vừa chứng minh xu hướng nêu trên, cũng có thể coi là một trường hợp đặc biệt.

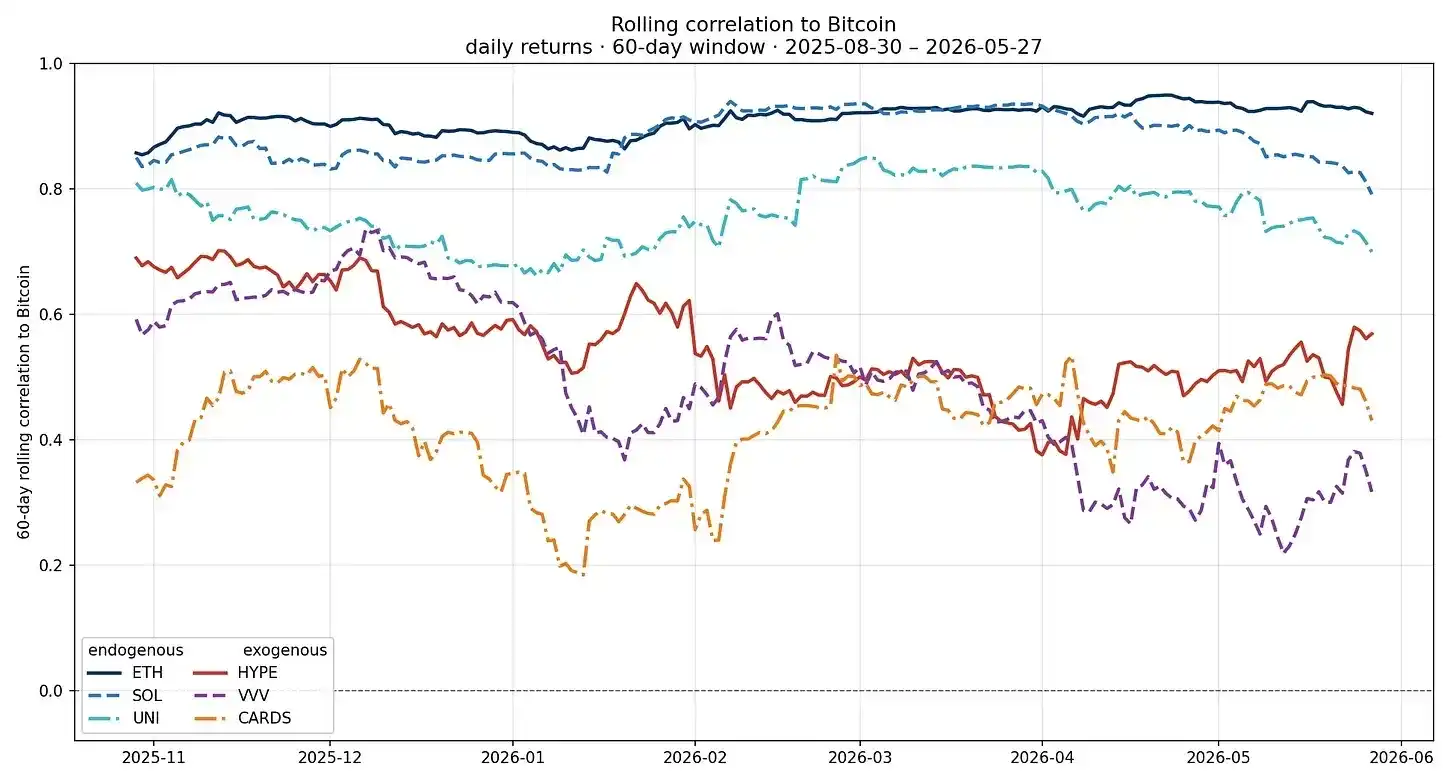

Hiện tại, phần lớn tài sản nội sinh vẫn có sự đồng bộ hóa cao với diễn biến của Bitcoin; sự liên kết của một số ít tài sản ngoại sinh đã giảm bớt, nhưng do chu kỳ phát triển còn ngắn, tạm thời chưa có tính chất tham khảo mạnh. Quy luật ngành vốn là cơ bản đi trước, sau đó mối quan hệ liên kết thị trường mới thay đổi.

Sự thay đổi này cũng viết lại hoàn toàn logic phân tích ngành. Nghiên cứu tài sản ngoại sinh cần phải thẩm định cơ bản như phân tích doanh nghiệp truyền thống: sắp xếp nhóm người dùng trả phí, tính toán mô hình kinh tế đơn vị, đánh giá hào bảo vệ ngành. Giá Bitcoin không còn là chỉ số tham khảo đầu tiên, phân tích loại dự án này giống như nhà đầu tư công nghệ tài chính đang đánh giá, chỉ là thêm một khâu đặc biệt về quản lý tài sản.

Dưới đây là các phân khúc ngoại sinh có tiềm năng phát triển hiện nay:

- Sàn giao dịch trên chuỗi và nhà môi giới dịch vụ

- Giải pháp thanh lý, mua lại cho việc token hóa tài sản đuôi dài

- Phân khúc tích hợp sâu tiền điện tử + trí tuệ nhân tạo (suy luận riêng tư, đào tạo mô hình nguồn mở phân tán như Psyche của Nous Research, v.v.)

- Ngân hàng kỹ thuật số mới (đáng chú ý Payy, Raycash tập trung vào bảo vệ quyền riêng tư; Aztec và Zama cung cấp cơ sở hạ tầng quyền riêng tư có thể lập trình cho họ cũng có tiềm năng)

- Phân khúc cho vay (Morpho đã trở thành lựa chọn chủ đạo cho thị trường mua lại loại tổ chức; các dự án vừa và nhỏ như Valinor, 3jane thì chuyên sâu vào lĩnh vực tín dụng tư nhân)

- Nhà phát hành stablecoin, nhà cung cấp dịch vụ token hóa tài sản thực

- Kênh thanh toán (trong lĩnh vực thanh toán phổ thông, Stripe và Tempo là tiêu chuẩn ngành; trong lĩnh vực thanh toán tác nhân thông minh, hiện do Coinbase dẫn đầu)

- Sản phẩm tiêu dùng mã hóa phi tài chính (đại diện là Venice, Collector Crypt, loại dự án này gán giá trị hoạt động kinh doanh thực thể vào token, vừa thúc đẩy phổ biến sản phẩm, cũng thực hiện được trao quyền tiếp thị)

- Kinh tế tác nhân thông minh (cơ hội cốt lõi nằm ở lớp truy cập gồm tác nhân thông minh, nhà cung cấp dịch vụ và hệ sinh thái cộng tác người sáng tạo, khâu này có thể thay thế thấp. Cloudflare bố trí dẫn đầu, nhưng nó sẽ thu phí lưu lượng từ đó, hay chỉ cung cấp dịch vụ chức năng cơ bản, hiện vẫn chưa có kết luận)

Ở giai đoạn hiện tại, muốn bố trí vào các phân khúc trên, đầu tư cổ phần của doanh nghiệp liên quan vẫn là cách an toàn nhất, các mã token chất lượng cao thuộc về trường hợp đặc biệt thiểu số. Chỉ khi cơ chế chứa đựng giá trị của token được tối ưu hóa liên tục, vai trò của nó mới được nâng cao hơn, và điều này cần cơ quan quản lý và toàn ngành cùng thúc đẩy. Hiện tại công việc liên quan đã có tiến triển: ở cấp độ quản lý, Đạo luật CLARITY đang được thúc đẩy ổn định; ở cấp độ ngành, các tổ chức như Blockworks cũng đang thúc đẩy minh bạch hóa thông tin thị trường. Cơ chế token vẫn còn một chặng đường dài tối ưu hóa phía trước.

Nhưng tất cả chi tiết trên đều không thay đổi được một xu hướng cốt lõi: động lực thúc đẩy thị trường tiền điện tử đang chuyển từ yếu tố đơn nhất sang đa nguyên. Trọng tâm nghiên cứu ngành cũng chuyển từ giải mã biểu đồ diễn biến Bitcoin sang chuyên sâu cơ bản doanh nghiệp. Mười năm tới, không còn phải băn khoăn vì sao 'thị trường tiền điện tử' không còn cùng lên cùng xuống, bởi vì cơ cấu ngành đã thay đổi hoàn toàn.