Tác giả: Zen, PANews

Telegram gần đây lại trở thành tâm điểm chú ý do một thông tin tài chính gửi đến các nhà đầu tư: đường cong doanh thu đi lên, nhưng lợi nhuận ròng lại quay đầu giảm xuống. Biến số then chốt trong trường hợp này không phải là tốc độ tăng trưởng người dùng chậm lại, mà là việc giá TON giảm đã đưa biến động ở phần tài sản "xuyên thấu" vào báo cáo kết quả hoạt động kinh doanh.

Việc bán ra hơn 4,5 tỷ USD token TON khiến công chúng bắt đầu xem xét lại mối quan hệ lợi ích và ranh giới giữa họ với hệ sinh thái TON.

Do giá TON trì trệ, doanh thu Telegram tăng mạnh nhưng vẫn lỗ ròng

Theo báo cáo của FT, trong nửa đầu năm 2025, Telegram đã đạt được bước nhảy vọt lớn về doanh thu. Báo cáo tài chính chưa được kiểm toán cho thấy, doanh thu của công ty trong nửa đầu năm đạt 870 triệu USD, tăng 65% so với cùng kỳ, vượt xa con số 525 triệu USD của nửa đầu năm 2024; đạt được gần 400 triệu USD lợi nhuận hoạt động.

Về cơ cấu doanh thu, doanh thu quảng cáo của Telegram tăng 5%, đạt 125 triệu USD; doanh thu từ gói đăng ký cao cấp tăng vọt 88%, đạt 223 triệu USD, gần gấp đôi so với cùng kỳ năm trước. So với hai mục này, yếu tố then chốt cho sự tăng trưởng doanh thu của Telegram chủ yếu đến từ thỏa thuận độc quyền ký kết với blockchain TON — TON trở thành cơ sở hạ tầng blockchain độc quyền cho hệ sinh thái tiện ích mini của Telegram và mang lại cho Telegram khoảng doanh thu liên quan gần 300 triệu USD.

Do đó, nhìn chung, Telegram trong nửa đầu năm ngoái tiếp tục duy trì đà tăng trưởng mạnh mẽ được tạo ra bởi cơn sốt trò chơi mini bùng nổ vào năm 2024 — trong năm 2024, Telegram lần đầu tiên đạt được lợi nhuận hàng năm, lên tới 540 triệu USD, và doanh thu cả năm đạt 1,4 tỷ USD, cao hơn nhiều so với mức 343 triệu USD của năm 2023.

Trong số 1,4 tỷ USD doanh thu năm 2024, khoảng một nửa đến từ cái gọi là "quan hệ đối tác và hệ sinh thái" của họ, khoảng 250 triệu USD từ quảng cáo và 292 triệu USD từ dịch vụ đăng ký cao cấp. Rõ ràng, sự tăng trưởng của Telegram một phần nhờ vào sự bùng nổ số lượng người dùng trả phí, và phần lớn hơn nhờ vào lợi nhuận từ các hợp tác liên quan đến tiền điện tử.

Tuy nhiên, tính biến động cao của tiền điện tử cũng mang lại rủi ro cho Telegram. Ngay cả khi đạt được gần 400 triệu USD lợi nhuận hoạt động trong nửa đầu năm 2025, Telegram vẫn lỗ ròng 222 triệu USD. Nguồn tin cho biết, điều này là do công ty buộc phải định giá lại tài sản token Ton mà họ nắm giữ. Và do sự trì trệ kéo dài của altcoin trong năm 2025, giá token Ton đã giảm liên tục, tại thời điểm thấp nhất đã giảm hơn 73%.

Xuất bán 4,5 tỷ USD, là thoái vốn hay thực hiện triệt để triết lý phi tập trung

Đã quen với tình trạng giá altcoin trì trệ lâu dài và tình trạng lỗ ảo của nhiều công ty DAT niêm yết, các nhà đầu tư nhỏ lẻ không quá bất ngờ trước việc Telegram thua lỗ do tài sản ảo mất giá. So với điều này, điều khiến cộng đồng ngạc nhiên và khó chịu hơn, là báo cáo của FT cho rằng Telegram đã bán ra với quy mô lớn, và doanh số bán token TON của họ đã vượt quá 450 triệu USD. Và con số này vượt quá 10% vốn hóa lưu thông hiện tại của token đó.

Do đó, giá TON tiếp tục giảm, kết hợp với việc Telegram xử lý bán ra lượng token khổng lồ mà họ nắm giữ, đã gây ra sự nghi ngờ và tranh cãi từ một phần cộng đồng TON và các nhà đầu tư về việc họ "bán token để thoái vốn", đâm sau lưng các nhà đầu tư Ton.

Theo giải thích công khai của Chủ tịch HĐQT TONStrategy (mã Nasdaq: TONX), công ty quỹ kho bạc TON, Manuel Stotz, tất cả token TON mà Telegram bán ra đều được thiết lập thời gian mở khóa trả dần trong bốn năm. Nói cách khác, những token này không thể lưu thông trên thị trường thứ cấp trong ngắn hạn và sẽ không tạo ra áp lực bán ngay lập tức.

Ngoài ra, Stotz cho biết người mua chính mà Telegram tiếp cận chính là các chủ thể đầu tư dài hạn như công ty TONX do Stotz lãnh đạo. Và việc họ mua những token này là để nắm giữ và staking dài hạn. TONX do Stotz lãnh đạo, với tư cách là công ty đầu tư chuyên biệt cho hệ sinh thái TON niêm yết tại Mỹ, việc mua vào筹码 (chips) từ Telegram chủ yếu sẽ được sử dụng cho mục đích chiến lược dài hạn, chứ không phải để đầu cơ.

Stotz còn nhấn mạnh rằng, số lượng token Ton ròng mà Telegram nắm giữ sau giao dịch không giảm đáng kể, thậm chí có thể tăng lên. Điều này là do Telegram thông qua việc bán một phần lượng nắm giữ hiện có để đổi lấy việc phân phối token có thời gian khóa, đồng thời trong các hoạt động như chia sẻ doanh thu quảng cáo có thể tiếp tục thu được thu nhập TON mới, tính tổng thể thì lượng nắm giữ vẫn duy trì ở mức cao.

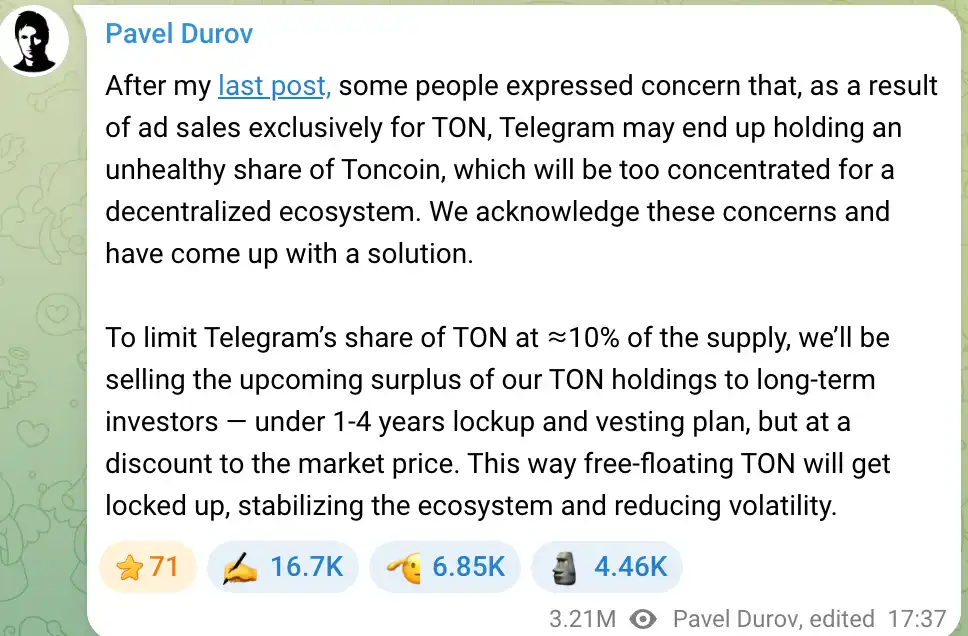

Mô hình kinh doanh mà Telegram có được token TON về lâu dài trước đây cũng đã gây lo ngại cho một số thành viên cộng đồng — công ty này nắm giữ tỷ lệ token quá cao, không có lợi cho tính phi tập trung của TON. Nhà sáng lập Telegram Pavel Durov rất coi trọng mối quan tâm này, ngay từ năm 2024 đã nói rằng đội ngũ sẽ kiểm soát tỷ lệ nắm giữ TON của Telegram không vượt quá 10%. Nếu lượng nắm giữ vượt quá tiêu chuẩn này, phần vượt quá sẽ được bán cho các nhà đầu tư dài hạn, giúp token được phân bố rộng rãi hơn, đồng thời cũng gây quỹ phát triển cho Telegram.

Durov nhấn mạnh, những đợt bán này sẽ được thực hiện với mức chiết khấu thấp hơn thị giá một chút, và được thiết lập thời gian khóa và quyền sở hữu, tránh áp lực bán trong ngắn hạn, đảm bảo sự ổn định của hệ sinh thái TON. Kế hoạch này nhằm ngăn chặn việc TON tập trung trong tay Telegram gây ra lo ngại thao túng giá, duy trì mục tiêu phi tập trung của dự án. Do đó, hành vi bán token của Telegram giống như một mắt xích trong việc điều chỉnh cơ cấu tài sản và quản lý thanh khoản, chứ không đơn thuần là bán ra khi giá cao để chốt lời.

Đáng chú ý là, việc giá TON tiếp tục giảm trong năm 2025 dù tạo ra áp lực giảm giá trên báo cáo tài chính của Telegram, nhưng về lâu dài, việc Telegram gắn kết chặt chẽ với TON cũng tạo nên một tình thế cùng thịnh cùng suy.

Telegram thông qua việc tham gia sâu vào hệ sinh thái TON đã có được nguồn thu mới và điểm nhấn sản phẩm, nhưng cũng phải chịu ảnh hưởng tài chính từ biến động thị trường tiền mã hóa. Hiệu ứng "con dao hai lưỡi" này cũng là yếu tố mà các nhà đầu tư phải cân nhắc khi đánh giá giá trị của Telegram trong bối cảnh công ty đang xem xét IPO.

Triển vọng IPO của Telegram

Với việc cải thiện hiệu quả tài chính và đa dạng hóa hoạt động kinh doanh, triển vọng niêm yết của Telegram trở thành tâm điểm chú ý của thị trường. Công ty này kể từ năm 2021 đã huy động được hơn 1 tỷ USD thông qua nhiều vòng phát hành trái phiếu; năm 2025 lại phát hành 1,7 tỷ USD trái phiếu chuyển đổi, và thu hút sự tham gia của các tổ chức quốc tế nổi tiếng như BlackRock, Mubadala của Abu Dhabi.

Những biện pháp gây quỹ này không chỉ tiếp thêm nguồn lực cho Telegram, mà còn được xem là chuẩn bị cho IPO. Tuy nhiên, con đường đến với thị trường chứng khoán của Telegram không bằng phẳng, các sắp xếp nợ, môi trường quản lý và yếu tố người sáng lập đều sẽ ảnh hưởng đến quá trình IPO.

Telegram hiện có hai trái phiếu chính đang lưu hành: một là trái phiếu kỳ hạn tháng 3/2026 với coupon 7%, và một là trái phiếu chuyển đổi kỳ hạn năm 2030 với coupon 9%. Trong số 1,7 tỷ USD trái phiếu thứ hai, khoảng 955 triệu USD được dùng để thay thế trái phiếu cũ, 745 triệu USD là nguồn vốn mới bổ sung cho công ty.

Điểm đặc biệt của trái phiếu chuyển đổi là có điều khoản chuyển đổi IPO: nếu công ty niêm yết trước năm 2030, nhà đầu tư có thể mua lại/chuyển đổi với giá khoảng 80% giá IPO, tương đương chiết khấu 20%. Nói cách khác, những nhà đầu tư này đang đặt cược rằng Telegram có thể IPO thành công và đạt được mức định giá cao.

Hiện tại Telegram thông qua việc tái cơ cấu nợ năm 2025, đã mua lại trước hoặc trả hết phần lớn trái phiếu đáo hạn năm 2026. Durov công khai tuyên bố, khoản nợ cũ từ năm 2021 về cơ bản đã được thanh toán và sẽ không cấu thành rủi ro hiện tại. Liên quan đến việc Telegram bị ảnh hưởng bởi lệnh đóng băng 500 triệu USD trái phiếu Nga, ông phản hồi rằng Telegram không phụ thuộc vào vốn Nga, và trong đợt phát hành trái phiếu 1,7 tỷ USD gần đây, không có nhà đầu tư Nga nào.

Do đó, khoản nợ chính của Telegram hiện nay là trái phiếu chuyển đổi đáo hạn năm 2030, để lại một khung cửa sổ niêm yết tương đối rộng rãi. Tuy nhiên, nhiều nhà đầu tư vẫn kỳ vọng Telegram sẽ tìm cách niêm yết vào khoảng năm 2026-2027, thực hiện chuyển đổi nợ thành vốn cổ phần và mở ra kênh gây quỹ mới. Nếu bỏ lỡ khung cửa sổ này, công ty trong tương lai sẽ phải chịu áp lực lãi suất nợ dài hạn, và có thể đánh mất cơ hội tốt để chuyển đổi sang gây quỹ vốn cổ phần.

Khi đánh giá giá trị niêm yết của Telegram, các nhà đầu tư còn quan tâm đến triển vọng lợi nhuận và mô hình chia sẻ doanh thu. Telegram hiện có khoảng 1 tỷ người dùng hoạt động hàng tháng, ước tính 450 triệu người dùng hoạt động hàng ngày, cơ sở người dùng khổng lồ mang lại không gian tưởng tượng cho việc thương mại hóa. Mặc dù hoạt động kinh doanh tăng trưởng mạnh mẽ trong hai năm gần đây, Telegram vẫn cần chứng minh mô hình kinh doanh của mình có thể đạt được lợi nhuận bền vững.

Tin tốt là, Telegram hiện có quyền kiểm soát tuyệt đối với hệ sinh thái của chính mình, Durov gần đây nhấn mạnh cổ đông duy nhất của công ty vẫn là bản thân ông, chủ nợ không liên quan đến quản trị công ty.

Do đó, Telegram có khả năng hy sinh một phần lợi nhuận ngắn hạn để đổi lấy độ kết dính người dùng lâu dài và sự thịnh vượng của hệ sinh thái mà không bị các cổ đông thiển cận kéo lại. Chiến lược "trì hoãn sự thỏa mãn" này phù hợp với triết lý sản phẩm nhất quán của Durov, và cũng sẽ trở thành cốt lõi của câu chuyện tăng trưởng mà họ kể cho các nhà đầu tư trên con đường IPO.

Nhưng cần nhấn mạnh rằng, IPO không chỉ phụ thuộc vào cấu trúc tài chính và nợ. FT chỉ ra, kế hoạch niêm yết tiềm năng của Telegram hiện vẫn bị ảnh hưởng bởi thủ tục tư pháp của Pháp nhắm vào Durov, sự không chắc chắn liên quan khiến lộ trình niêm yết khó có thể xác định rõ. Và Telegram trong quá trình giao tiếp với nhà đầu tư cũng thừa nhận, cuộc điều tra này có thể tạo thành trở ngại.

Đọc thêm:

Báo cáo thường niên ngành Web3 năm 2025 của RootData

Xiao Hong: Từ thanh niên thị trấn nhỏ đến CEO Manus, chủ nghĩa dài hạn của một tín đồ Bitcoin

Biến động quyền lực tại Binance: Tình thế khó khăn của một đế chế 300 triệu người dùng

Lợi ích mua lại dự án thực sự đã hết?