Tác giả: Thejaswini M A

Biên dịch: Saoirse, Foresight News

Thứ đắt giá nhất đối với một người, chính là việc phải tự mình đưa ra quyết định. So với điều đó, chi phí phí giao dịch chẳng đáng là bao. Mọi người sẵn sàng trả tiền cho sự tiện lợi và dễ dàng, chỉ vậy thôi.

Logic khai thác của nền tảng bắt nguồn từ đây: gánh bớt gánh nặng ra quyết định thay cho người dùng. Có một từ tôi rất thích trong cuốn sách "Thời đại khai thác" của Tim Wu - "ràng buộc thụ động". Các nền tảng hoàn thành việc khai thác bằng cách tước đi quyền lựa chọn độc lập của người dùng.

Không biết chọn cổ phiếu nào? Không sao, quỹ chỉ số, S&P 500 sẽ làm điều đó cho bạn. Không hiểu các sản phẩm cho vay? Vậy thì đổi tên gọi, đóng gói trực tiếp thành tài khoản tiết kiệm và quảng cáo rầm rộ. Bản chất của chúng đều là thu "phí dịch vụ tiện lợi": giúp người dùng tiết kiệm suy nghĩ ra quyết định, đôi khi còn lấy đi cả phần lợi nhuận vượt trội đáng lẽ thuộc về người dùng, mà đại chúng lại chẳng mấy bận tâm.

Truyền thống DeFi lại đi ngược lại điều đó, chất đống cho người dùng vô số lựa chọn phức tạp: chọn blockchain nào, pool vốn nào, lãi suất thực tế ra sao, khi nào điều chuyển vốn, cầu nối cross-chain có rủi ro bảo mật không, còn phải phân biệt trang web đó là nền tảng chính thức hay là trang giả mạo lừa đảo được tạo bằng Claude trước ngày 12 tháng 7. Aave bám trụ sáu năm chỉ tích lũy được 2,5 triệu người dùng, trong khi Revolut với thao tác cực kỳ đơn giản lại sở hữu 65 triệu người dùng. Vì vậy, nói rằng Aave cần phù hợp với nhu cầu người dùng phổ thông, tối ưu trải nghiệm sử dụng, đánh giá này không hề quá đáng.

Từ tháng 1 đến tháng 7 năm nay, lãi suất hàng năm của pool USDC của Aave dao động mạnh từ 2% đến 9%. Sự lên xuống của lãi suất vốn là hiện tượng bình thường trong DeFi: người dùng theo dõi lãi suất lên xuống, bên nào lợi nhuận cao thì chuyển vốn sang đó. Nhưng mô hình này về cơ bản không thể tiếp cận đại chúng. Ngân hàng số mới nổi không thể giải thích với người dùng: lợi nhuận tiền gửi được quyết định bởi nhu cầu vay mượn thị trường, có thể một ngày nào đó rơi thẳng xuống 2%. Người dùng sẽ không giao vốn cho một sản phẩm đầy bất ổn, đây cũng là lý do cốt lõi khiến đại đa số mọi người không bao giờ tiếp xúc với ứng dụng tài chính tiền mã hóa.

Ngày 9 tháng 7, Aave Labs đã đưa ra một giải pháp - Stable Vaults (Kho bạc Ổn định). Bài viết này sẽ phân tích logic vận hành của nó, ai là người hưởng lợi, và tại sao người dùng phổ thông dù biết cái giá phải trả, vẫn sẽ sử dụng sản phẩm này.

Cơ chế hoạt động của Stable Vaults

Bất kỳ doanh nghiệp nào chỉ cần hoàn tất một lần tích hợp, là có thể ra mắt dịch vụ tiết kiệm tiền gửi, áp dụng cho chủ thể bao gồm ngân hàng số, ví tiền mã hóa, nhà cung cấp dịch vụ phát lương. Số tiền người dùng gửi vào cuối cùng sẽ chảy vào thị trường cho vay của Aave. Người dùng chỉ cần kiểm tra lợi nhuận trong App họ thường dùng, thấy hợp lý là có thể tham gia trực tiếp.

Đặc điểm cốt lõi của kho bạc: lợi nhuận cố định, điều này rất hiếm gặp trong ngành công nghiệp tiền mã hóa. Lợi nhuận của pool cho vay cơ sở trong Aave biến động theo thời gian thực dựa trên nhu cầu người vay trên thị trường, Stable Vaults tương đương với việc xây dựng một lớp đệm trên lớp cơ sở đó, dành quyền điều chỉnh lãi suất cho bên vận hành: bên vận hành tự định nghĩa lãi suất hiển thị ra ngoài, ví dụ đặt là 4%. Sau đó, bất kể lãi suất thị trường cơ sở của Aave biến động thế nào, kho bạc đều sẽ ổn định chi trả cho người dùng lãi suất hàng năm 4%, rủi ro lãi lỗ do biến động lãi suất, hoàn toàn do bên vận hành gánh chịu. Phần chênh lệch vượt quá 4% của lợi nhuận cơ sở, sẽ hoàn toàn thuộc về bên vận hành.

Góc nhìn của người dùng gửi tiền

Người dùng tương đương với việc có được "bảo đảm lợi nhuận". Vào mùa xuân năm nay khi lãi suất pool USDC của Aave giảm xuống 2%, kho bạc cam kết lãi suất hàng năm 4% vẫn chi trả đầy đủ, khoảng chênh lệch lãi suất sẽ do bên vận hành bù đắp.

Trong thị trường tài chính, việc chuyển giao rủi ro luôn cần trả giá, ở đây cũng không ngoại lệ. Có thể so sánh với khoản vay thế chấp lãi suất cố định: so với lãi suất thả nổi, lãi suất cố định thường cao hơn từ 50 đến 100 điểm cơ bản, khoản phí chênh lệch này, chính là chi phí mà người vay đổi lấy sự chắc chắn về lợi nhuận.

Sử dụng kho bạc, người dùng không cần tự tạo ví tiền mã hóa, lưu giữ seed phrase, thao tác cross-chain, lựa chọn blockchain; nền tảng sẽ trang bị dịch vụ hỗ trợ khách hàng, khôi phục tài khoản, đăng nhập nhận diện khuôn mặt, một khi tài sản có vấn đề, còn có doanh nghiệp thực thể chịu trách nhiệm phối hợp. Ứng dụng chính thức của Aave được chứng nhận bảo mật SOC 2, hỗ trợ xác thực hai yếu tố, đây cũng là những dịch vụ mà người dùng phổ thông thực sự sẵn sàng trả tiền.

Nhưng người dùng cũng phải trả giá tương ứng: lợi nhuận có trần. Khi lợi nhuận pool cơ sở tăng lên 9% hoặc 6%, số tiền người dùng nhận được vẫn chỉ là 4% do bên vận hành quy định, bên vận hành sẽ thiết lập lãi suất cố định phân biệt dựa trên cấp độ thành viên của người dùng. Lãi suất thả nổi có thể cho người dùng thấy trực tiếp lợi nhuận thực tế của thị trường, còn lãi suất cố định sẽ hoàn toàn che giấu chênh lệch lãi mà bên trung gian kiếm được.

Đồng thời người dùng tăng thêm một lớp rủi ro đối tác: mô hình này chồng thêm hai loại rủi ro mới cho an toàn vốn. Một là tình hình hoạt động kinh doanh của chính doanh nghiệp tài chính vận hành, hai là lỗ hổng mã script tư nhân điều phối vốn ở hậu trường. Gửi tiền trực tiếp vào Aave nguyên bản, người dùng chỉ cần chịu rủi ro mã nguồn cơ sở của giao thức; nhưng sử dụng kho bạc, ngay cả khi bản thân giao thức Aave không có bất kỳ lỗ hổng nào, nếu doanh nghiệp vận hành phá sản, script hậu trường xảy ra lỗi gây mất chuyển tiền, tài sản của người dùng cũng sẽ bị thiệt hại.

Trong thị trường hoán đổi lãi suất truyền thống, việc hai bên cung cầu so sánh giá đầy đủ sẽ khiến lãi suất cố định quay về khu vực hợp lý, nhưng trong chế độ Stable Vaults, lãi suất hoàn toàn do một phía bên vận hành quy định, người dùng thiếu kênh so sánh ngang hàng. Người dùng sẽ không so sánh 4% với lợi nhuận thực 6% của lớp cơ sở Aave, mà chỉ so sánh với tiền gửi ngân hàng truyền thống: trang chính thức của Aave sẽ đặt lãi suất của mình bên cạnh lãi suất tiết kiệm bình quân toàn quốc 0,4% do FDIC thống kê, khi tương phản với nhau, lợi nhuận của kho bạc trông có vẻ rất khả quan.

Nguồn: aave.com

Góc nhìn của bên vận hành

Ví dụ: một ngân hàng số nắm trong tay 200 triệu USD stablecoin nhàn rỗi của người dùng, chi phí thu hút người dùng đã đầu tư xong. Chỉ cần hoàn tất một lần tích hợp kỹ thuật ra mắt Stable Vaults, đối ngoại tuyên truyền lãi suất cố định hàng năm 4%. Nếu lợi nhuận hàng năm của pool vốn cơ sở Aave là 6%, chỉ dựa vào chênh lệch lợi nhuận 2% mỗi năm, đã có thể tăng thêm 4 triệu USD lợi nhuận, số vốn lắng đọng này vốn chỉ tạo ra chi phí nhàn rỗi, nay trở thành nguồn thu nhập ổn định với đầu tư thấp.

Nhà cung cấp dịch vụ thanh toán lương Rise là trường hợp điển hình: nền tảng này phát lương cho nhà thầu phụ tại 190 quốc gia, xử lý tổng cộng hơn 1,5 tỷ USD. Doanh nghiệp thường gửi trước lương bằng USDC một tuần, số tiền này trước đó hoàn toàn nhàn rỗi, vì vậy Rise ra mắt chức năng tài chính riêng Rise Earn, tạm thời gửi lương trước vào pool USDC của Aave trên chuỗi Arbitrum, cho đến ngày phát lương.

Rise chỉ thu 1% tổng lợi nhuận làm phí dịch vụ, không có phí khấu trừ nào khác. Trong lợi nhuận hàng năm cơ sở 6%, nhà cung cấp dịch vụ chỉ rút đi 6 điểm cơ bản, nhà thầu phụ nhận được 5.94%, và toàn bộ quá trình hiển thị lãi suất thả nổi thời gian thực của lớp cơ sở Aave.

Trong khi cùng quy mô vốn đó vận hành qua Stable Vaults, bên vận hành có thể kiếm được chênh lệch 200 điểm cơ bản, khoảng cách chia sẻ lợi nhuận cao gấp 33 lần.

Góc nhìn của Aave và Stable Vaults

Aave kiếm lời bằng cách bán chức năng phân tầng lãi suất cho kho bạc: bên vận hành có thể thiết lập lợi nhuận phân biệt cho cấp độ thành viên, hoạt động marketing, thành viên cao cấp lãi suất hàng năm 5%, người dùng thông thường 3.5%, tất cả đều bắt nguồn từ lợi nhuận của cùng một pool vốn cho vay cơ sở. Doanh nghiệp fintech phát hành stablecoin riêng, còn có thể đăng ký stablecoin của mình làm tài sản gửi vào kho bạc, xây dựng hệ thống tuần hoàn vốn khép kín. Lợi nhuận ổn định sẽ nâng cao tỷ lệ lưu giữ vốn của người dùng, bản thân tài sản lắng đọng liên tục chính là điểm nắm giữ cốt lõi để nền tảng lưu giữ người dùng.

Bên vận hành không phải kiếm chênh lệch từ không khí, họ phải gánh chịu lỗ lãi do biến động lãi suất mang lại ở cả hai chiều. Vào mùa xuân năm nay khi lợi nhuận pool vốn cơ sở giảm xuống 2%, tất cả các bên vận hành kho bạc cam kết lãi suất cố định cao hơn 2%, đều cần tự bỏ tiền túi ra bù đắp khoản chênh lệch lợi nhuận.

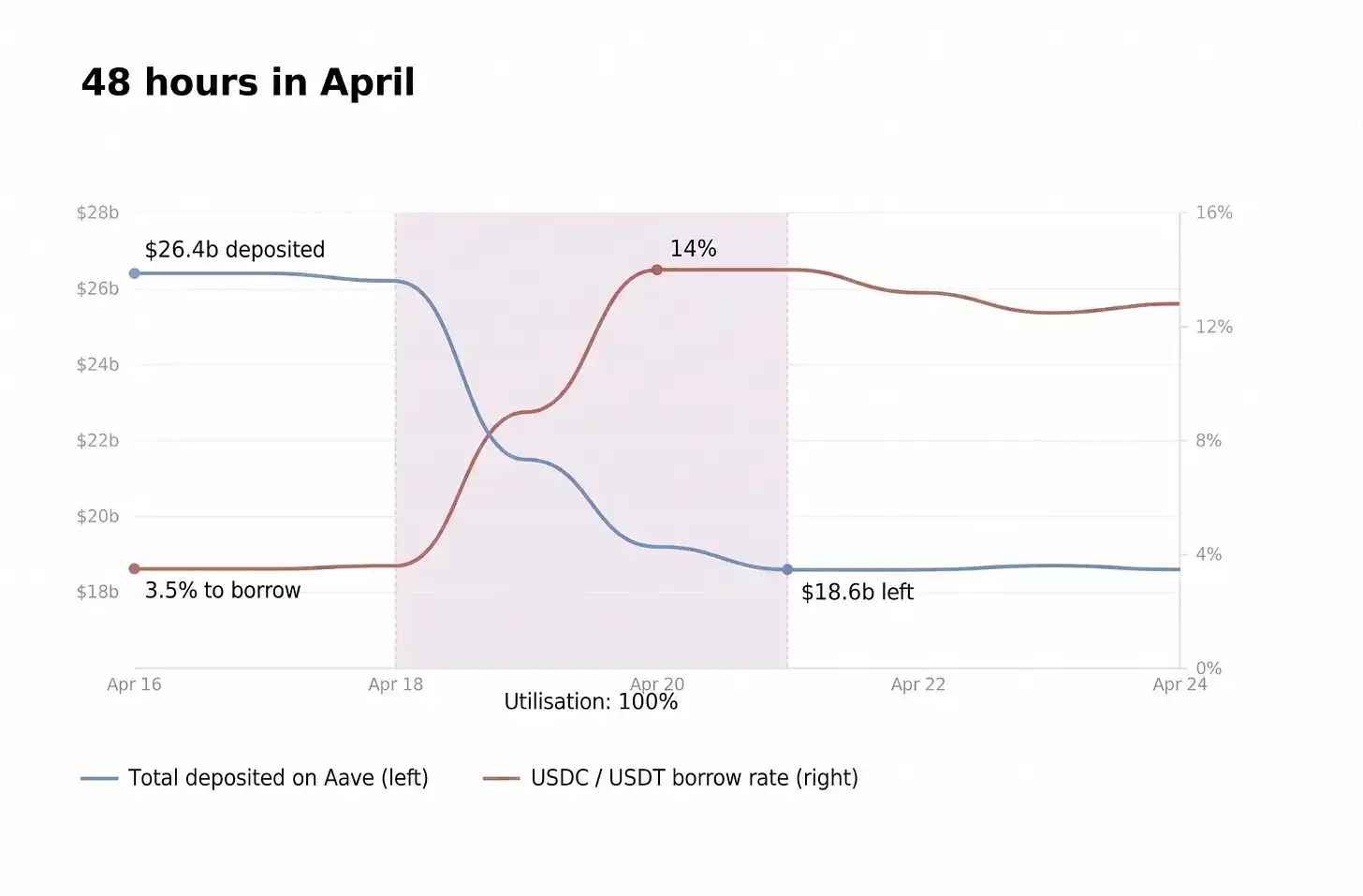

Sự kiện ngày 18 tháng 4 năm nay đã bộc lộ đầy đủ rủi ro tiềm ẩn của mô hình này: cầu nối cross-chain của Kelp DAO bị tin tặc tấn công, gây ra việc tháo chạy quy mô lớn trên thị trường vào pool vốn Aave, tỷ lệ sử dụng vốn của pool chạm mức 100% ngay lập tức, tất cả thao tác rút tiền đều bị đóng băng, lợi nhuận trên giấy của bên vận hành và vốn gốc của người dùng cùng bị mắc kẹt trong hàng đợi rút tiền.

Khi tỷ lệ sử dụng vốn chạm đến giới hạn trên, kho bạc cũng giống như người dùng thông thường, không thể rút bất kỳ vốn nào. Thặng dư lợi nhuận cơ sở chỉ có thể dừng lại trên giấy, liên kết cùng với vốn gốc của người dùng.

Nếu sau đó thanh khoản thị trường phục hồi, bên vận hành có thể thanh toán một lần số thặng dư tích lũy trên giấy trong thời gian đóng băng tháo chạy, bản chất của số thặng dư này là mức giá chênh mà thị trường trả cho việc thanh khoản cạn kiệt, và người chịu trả giá cho việc thanh khoản bị đóng băng, luôn là người dùng gửi tiền. Nếu thanh khoản lâu dài không thể phục hồi, pool vốn phát sinh nợ xấu, kho bạc sẽ xuất hiện thiếu hụt lợi nhuận; tài liệu Aave chỉ nói rằng chủ thể được ủy quyền có thể bù đắp khoản thiếu hụt hệ thống, nhưng lại không thiết lập cơ chế đảm bảo bằng quỹ dự trữ tương ứng.

Aave sẽ biện minh đối ngoại rằng hợp đồng giao thức chưa bao giờ bị tin tặc đánh bại, lỗ hổng nằm ở cầu cross-chain Kelp chứ không phải mã nguồn của chính mình, và chỉ trong vài giờ đã đóng băng tài sản thế chấp rủi ro rsETH, những lời lẽ này bản thân là sự thật. Nhưng trước đó, cộng đồng đã bỏ phiếu thông qua việc chấp nhận tài sản thế chấp rủi ro cao này, tỷ lệ thế chấp lên đến mức nguy hiểm 93%, sau đó người phụ trách rủi ro trực tiếp nghỉ việc, cuối cùng khiến người dùng thông thường gánh chịu toàn bộ tổn thất do sự cố hệ thống mang lại.

Stable Vaults dường như đã lắp ghép mảnh cuối cùng để Aave thương mại hóa với đại chúng.

Nhà cung cấp dịch vụ lương Rise đưa vốn lương nhàn rỗi kết nối với Aave; sàn giao dịch tiền mã hóa Kraken dựa trên phiên bản Aave V3, ra mắt giao thức tùy chỉnh Tydro trên mạng lớp hai của chính mình, tất cả chức năng tài chính bán lẻ của mình đều kết nối với giao thức này, người dùng tài chính của Kraken về bản chất gián tiếp trở thành người dùng Aave; Cap Finance cũng gửi dự trữ stablecoin vào pool vốn Aave.

Nền tảng Horizon hợp tác với Circle, Franklin Templeton, hỗ trợ thế chấp cho vay trái phiếu chính phủ được token hóa; ứng dụng chính thức của Aave trực tiếp hướng đến người dùng bán lẻ C; Stable Vaults thì mở kênh kết nối cho toàn ngành công nghiệp, đóng gói đối ngoại thành giải pháp đa dạng hóa tài sản.

Aave thực sự không thiếu tiền gửi. Kulechov (Stani Kulechov, người sáng lập kiêm CEO của Aave) vào tháng 3 năm nay trả lời phỏng vấn The Block cho biết, thanh khoản tổng thể thị trường DeFi hiện tại dư thừa, trọng tâm ngành công nghiệp phải chuyển sang phía nhu cầu vay mượn, đây cũng là lý do cốt lõi khiến lợi suất cơ sở USDC duy trì lâu dài ở mức 2%-3%, không thể quay lại mức cao 8% như trước đây. Trong thời gian dài, vốn DeFi cực kỳ chạy theo lợi nhuận, chỉ cần chênh lệch lợi nhuận 50 điểm cơ bản, sẽ dẫn đến việc rút vốn quy mô lớn; trong khi thông qua nền tảng lương, ví nắm giữ mối quan hệ người dùng dẫn lưu, số vốn tiền mã hóa vốn cực kỳ không ổn định về thanh khoản, sẽ chuyển hóa thành vốn tồn đọng ổn định như tiền gửi ngân hàng truyền thống.

Cơ chế mô hình kinh tế Aave 3.0 chính thức ra mắt ngày 27 tháng 6, sẽ sử dụng doanh thu giao thức để tự động mua lại và đốt token AAVE. Bất kể thị trường bull hay bear, nền tảng đều cần doanh thu ổn định để duy trì việc mua lại; trong môi trường thị trường bear, tiền gửi tồn đọng có thuộc tính lưu giữ cao, là chìa khóa đảm bảo vốn mua lại tiếp tục lưu chuyển, mà Stable Vaults chính là công cụ để thu được loại vốn tồn đọng này.

Lợi nhuận hàng năm tài chính USDC trên nền tảng Coinbase khoảng 4%, Robinhood ra mắt chức năng tài chính vào ngày 1 tháng 7, lợi suất hàng năm gần 7%, nền tảng tích lũy 2,8 triệu tài khoản vốn, cả hai nền tảng đều gọi sản phẩm tài chính là tài khoản tiết kiệm.

Coinbase kết nối cơ sở với giao thức Morpho và Ethena; Robinhood dựa vào Morpho và Maple xây dựng hệ thống tài chính, tham số kiểm soát rủi ro do tổ chức bên thứ ba Steakhouse thiết lập.

Cả hai nền tảng này đều đầu tư nhiều chi phí để xây dựng toàn bộ hệ thống tài chính, bao gồm hợp tác lưu ký, sàng lọc tài sản, đội ngũ kiểm soát rủi ro, và quy trình pháp lý kéo dài nhiều tháng. Trong khi đó, giá trị cốt lõi của Aave Stable Vaults, chính là bỏ qua toàn bộ chi phí tự xây dựng: bất kỳ ứng dụng nào chỉ cần một lần tích hợp, là có thể hiển thị cho người dùng con số lợi nhuận cố định, lãi lỗ chênh lệch giữa lợi nhuận pool vốn cơ sở Aave và lãi suất cố định hiển thị ở frontend, hoàn toàn do bên kết nối tự xử lý.

Ngân hàng truyền thống có thể hợp pháp triển khai hoạt động tiết kiệm cho vay, đằng sau là hệ thống pháp luật hoàn thiện trăm năm hỗ trợ: yêu cầu dự trữ bắt buộc, kiểm tra hiện trường định kỳ, chế độ bảo hiểm tiền gửi, cơ quan quản lý có thể đến kiểm tra đột xuất không báo trước. Căn nguyên hệ thống quản lý này ra đời, là xã hội đạt được đồng thuận: ngân hàng sẽ cho vay vốn của người gửi tiền, phải có cơ chế hoàn thiện để ứng phó rủi ro nợ xấu cho vay.

Tất cả chức năng tài chính mà Stable Vaults có thể cung cấp, người dùng thông thường tự thao tác chỉ cần hai ba mươi phút là có thể thực hiện: tạo ví tiền mã hóa, chuyển vào stablecoin USDC, sau đó gửi vào pool vốn Aave nguyên bản. Thao tác tự chủ không cần thông qua xác minh danh tính KYC, bên vận hành trung gian và script điều chuyển vốn hậu trường, cũng không bị khấu trừ chênh lệch lợi nhuận, lợi nhuận cơ sở 6% có thể nhận đủ, còn có thể xem toàn bộ dữ liệu của pool vốn theo thời gian thực.

Tôi hiểu rằng sự cân nhắc của phía nền tảng xa hơn nhiều so với được mất ngắn hạn của người dùng thông thường, đồng thời tôi cũng không bao giờ cho rằng những người bình thường lựa chọn sản phẩm kho bạc thiếu khả năng phán đoán.

Nghiên cứu của Iyengar và Huberman về kế hoạch tài chính hưu trí cho thấy, số lượng sản phẩm quỹ khả dụng càng nhiều, tỷ lệ người dùng chủ động tham gia tài chính càng thấp; đối mặt với vô số lựa chọn, đại đa số mọi người sẽ trực tiếp từ bỏ tài chính. Sau đó, tất cả sản phẩm tài chính tiêu dùng hướng đến đại chúng, logic thiết kế đều tiếp nối kết luận nghiên cứu này.

Mười lăm năm qua, ngành công nghiệp liên tục tuyên truyền tính an toàn của ví tiền mã hóa tự lưu ký, nhưng lựa chọn thực tế của thị trường hoàn toàn trái ngược: phần lớn tuyệt đối vốn chi tiêu quẹt thẻ trên chuỗi, vẫn đi qua kênh nền tảng lưu ký. Đây là sở thích thực tế được đông đảo người dùng kiểm chứng lâu dài, logic an toàn của nền tảng lưu ký phù hợp hơn với quần chúng bình thường. Đối với người mới chỉ có 2000 USD tài sản, không có kiến thức về tiền mã hóa, hai tình huống mất tài sản xảy ra nhiều nhất là mất seed phrase, điền sai địa chỉ chuyển tiền; App lưu ký có tính năng nhận diện khuôn mặt ID, khôi phục tài khoản, trực tiếp loại bỏ loại rủi ro thao tác con người này. Người dùng trả chênh lệch 200 điểm cơ bản, bản chất là mua bảo đảm cho sai sót thao tác của chính mình, đây là quyết định tiêu dùng hoàn toàn hợp lý.

Vì vậy, việc Aave ra mắt Stable Vaults, là bố trí đúng đắn phù hợp với logic thương mại. Đối với giao thức DeFi sở hữu lượng thanh khoản khổng lồ, nhưng lại không có lòng trung thành của người dùng, đây là lựa chọn tất yếu; tất cả ứng dụng hướng đến người tiêu dùng bình thường trong ngành công nghiệp tiền mã hóa, đều đang lặp lại hướng đi giống nhau, bởi vì logic nhân tính cơ sở tồn tại ở khắp mọi nơi.

Xét cho cùng, sản phẩm này là sự tiếp nhận nhân tính: người bình thường theo đuổi an toàn tài sản, lợi nhuận có thể dự đoán, quan trọng nhất là thao tác đơn giản tiện lợi. Quản lý tài sản cá nhân vốn đã tiêu hao nhiều tinh lực, không ai muốn tự mình vận hành một hệ thống tài chính kiểu ngân hàng trung ương tư nhân. Người dùng chỉ hy vọng sau khi tắt App, nhìn thấy con số lợi nhuận trong tài khoản luôn ổn định không thay đổi.