Tác giả: Zhou, ChainCatcher

Theo RootData dữ liệu thị trường, trong 1 năm qua, BTC đã giảm 46.12%, nhưng cổ phiếu khai thác Bitcoin lại không đi xuống đồng bộ. Trong đó, HUT tăng 363.26%, WULF tăng 268.95%, IREN tăng 121.14%, RIOT tăng 59.90%, CLSK tăng 12.41%.

Đợt tăng giá này không dựa trên sự cải thiện cơ bản về mặt kinh doanh của ngành khai thác. Dữ liệu hoạt động tháng 6 cho thấy, mặc dù độ khó khai thác đã được điều chỉnh giảm liên tục, sản lượng của CleanSpark, BitFuFu và Canaan vẫn giảm từ 9% đến 29% so với tháng trước.

Không khó để nhận thấy, trọng tâm theo đuổi của thị trường đã thay đổi. Từ tháng 7, CleanSpark ký hợp đồng thuê cơ sở hạ tầng 20 năm với giá trị khởi điểm 6,6 tỷ USD, TeraWulf dự định huy động 3,5 tỷ USD để mở rộng khuôn viên trung tâm dữ liệu, MARA mua lại với giá tối đa 600 triệu USD một công ty dự án khuôn viên ở Texas có công suất điện quy hoạch tối đa 2 GW.

Giá cổ phiếu công ty khai thác không còn chỉ xoay quanh giá coin, sản lượng và hashrate, thị trường bắt đầu định giá chúng theo một logic khác.

Nguồn biến động của cổ phiếu khai thác đã không còn đến từ trên chuỗi

Đầu tháng này, thị trường đã xuất hiện một vị trí lệch điển hình, cổ phiếu khai thác từng giảm tổng thể khoảng 20%, trong khi BTC ổn định ở mức 6.4 triệu USD.

Về sản lượng,tháng 6, CleanSpark sản xuất 614 BTC, thấp hơn 671 BTC của tháng 5, giảm 9% so với tháng trước, hashrate danh nghĩa 50 EH/s, hashrate hoạt động trung bình chỉ là 42.6 EH/s, khoảng trống tăng từ 3.8 EH/s của tháng 5 lên 7.4 EH/s, cho thấy sự ngừng hoạt động hoặc giảm tải.

BitFuFu sản xuất 125 BTC, giảm 29.4% so với tháng trước, hashrate tổng từ 19.5 EH/s giảm xuống 15.3 EH/s, chủ yếu do hashrate lưu ký của bên thứ ba giảm từ 16.3 EH/s xuống 11.8 EH/s.

Canaan sản xuất 64 BTC, giảm 29% so với tháng trước, công ty cho biết một phần nguyên nhân là do bảo trì lưới điện của trang trại khai thác.

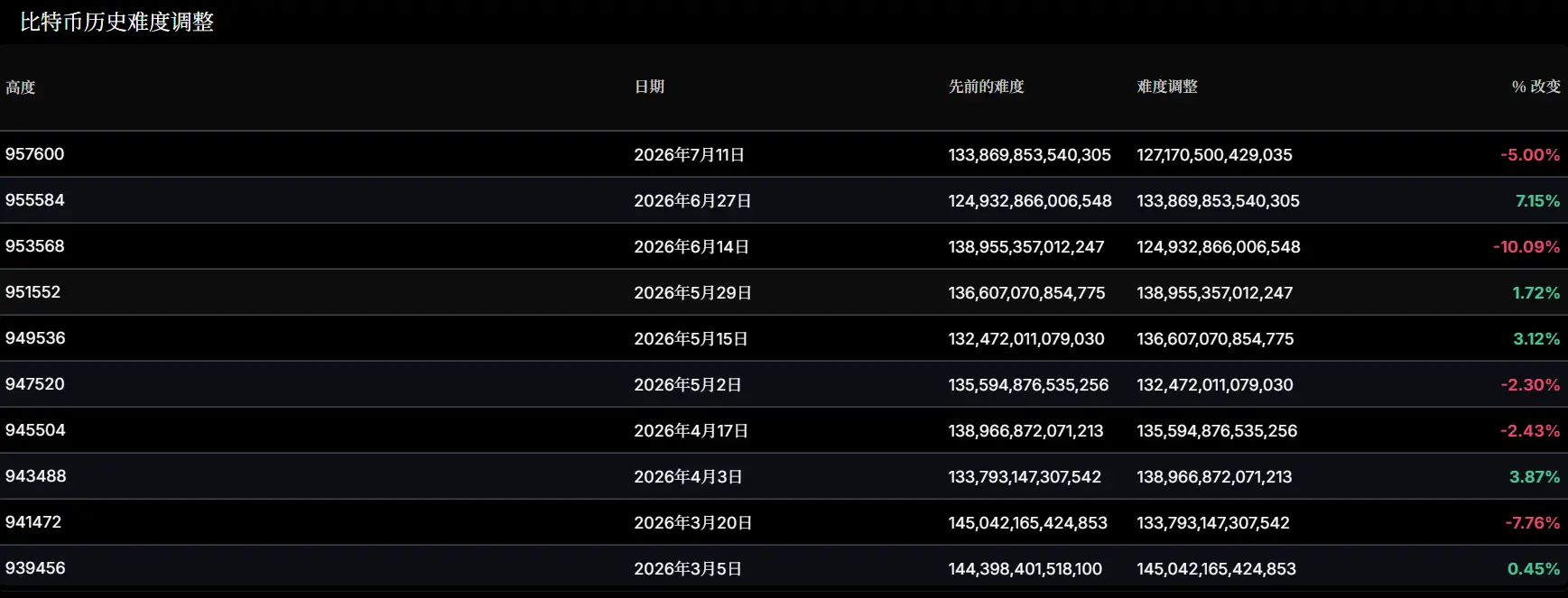

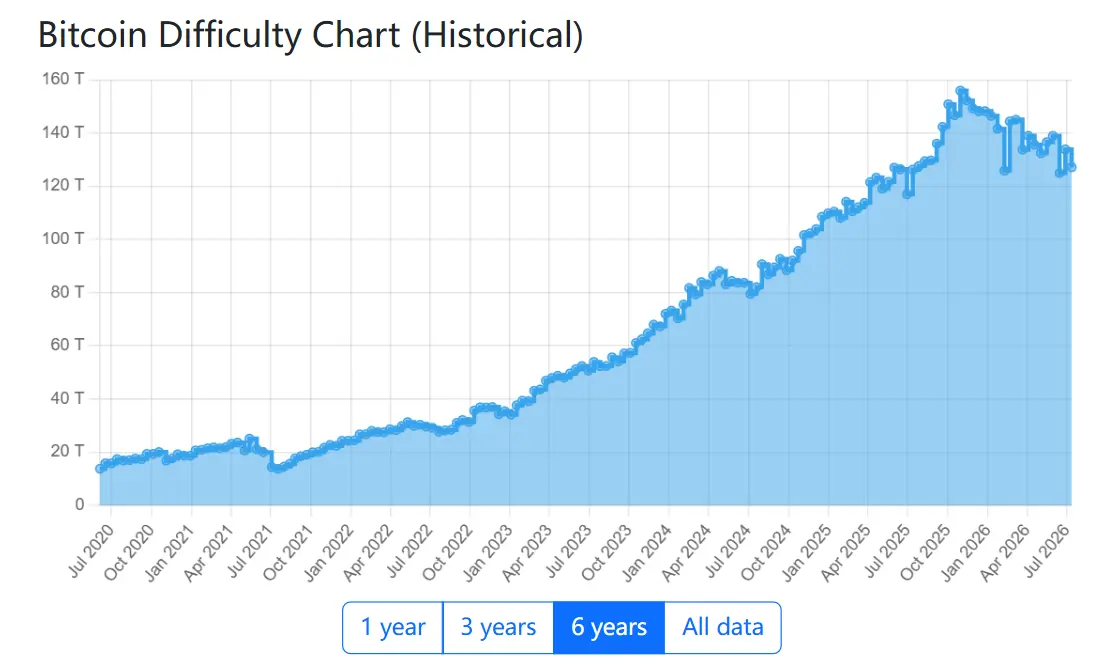

Và đợt giảm sản lượng này xảy ra sau khi độ khó liên tục được điều chỉnh giảm. Ngày 14 tháng 6, độ khó mạng Bitcoin giảm 10.09%,đây là điều chỉnh âm lớn thứ hai trong năm 2026, ngày 11 tháng 7 lại giảm 5% xuống 127.17 T, tính từ mức cao khoảng 155 T vào tháng 11 năm 2025, đã giảm tổng cộng khoảng 18%.

Việc độ khó giảm đáng lẽ phải giúp các thợ mỏ còn lại trong mạng lưới khai thác được nhiều coin hơn trên mỗi đơn vị hashrate, nhưng sản lượng vẫn tiếp tục đi xuống.

Mặt khác,trong bối cảnh thị trường trầm lắng và sức ép về khả năng sinh lời, một số thợ mỏ đang tiếp tục rời khỏi mạng lưới hoặc tắt thiết bị. Galaxy Research cho biết, thợ mỏ đang bước vào giai đoạn đầu hàng, đây là mức độ rút lui lớn nhất kể từ sau cuộc đàn áp toàn diện khai thác Bitcoin của Trung Quốc năm 2021.

Nguyên nhân thanh lý cũng rất trực tiếp. Theo Báo cáo Ngành khai thác quý I năm 2026 của CoinShares, chi phí sản xuất bằng tiền mặt trung bình của các công ty khai thác niêm yết trong quý IV năm 2025 đã tăng lên khoảng 79,995 USD, JPMorgan ước tính chi phí sản xuất hiện tại khoảng 78,000 USD, trong khi giá BTC hiện tại ở mức 64000 USD, chênh lệch giá đã kéo dài năm tháng, khoảng 20% thợ mỏ đang trong tình trạng thua lỗ.

Theo dữ liệu Hashrate Index, khoảng tháng 3 năm 2026, hashprice từng giảm xuống mức thấp kỷ lục sau halving là 28 đến 30 USD mỗi PH/s mỗi ngày, hiện tại khoảng 32 USD, vẫn ở trong khu vực thấp nhất lịch sử.

Được xếp vào hệ thống định giá cơ sở hạ tầng AI

Logic mới không phức tạp, thứ mà trung tâm dữ liệu AI hiện đang thiếu nhất là công suất điện đã kết nối lưới, đất liền thổ, giải nhiệt và khung xưởng, và các công ty khai thác lại đang nắm giữ chính những tài nguyên này.

Họ có khả năng tiếp điện quy mô lớn, có các địa điểm có thể cải tạo, có hệ thống vận hành sẵn có, và cũng quen thuộc hơn với nhịp độ xây dựng các cơ sở tải cao.

Dữ liệu từ PJM cho thấy, các dự án cơ sở hạ tầng AI đi vào hoạt động năm 2025 mất trung bình hơn bảy năm, trong đó khoảng ba năm để có được thỏa thuận dịch vụ kết nối, và khoảng bốn năm nữa để chờ kết nối lưới. Một trang trại khai thác đã kết nối lưới điện, tương đương với việc bỏ qua bảy năm này, giá trị của công ty khai thác bắt nguồn từ điều này.

Lấy CleanSpark làm ví dụ, ngày 14 tháng 7, công ty thông báo đã ký hợp đồng thuê 20 năm với một công ty công nghệ có mức đầu tư cao không được tiết lộ tên, tại khuôn viên Sandersville, Georgia, doanh thu hợp đồng giai đoạn đầu tiên khoảng 6,6 tỷ USD, tương ứng với tải IT quan trọng 175 megawatt, bắt đầu giao hàng vào quý IV năm 2027. Phản ứng thị trường cũng rất mạnh mẽ, cùng ngày, CLSK tăng tới 22% trong phiên.

Cũng trong tháng 7, MARA chi tối đa 600 triệu USD để mua lại một công ty dự án khuôn viên ở Texas, với công suất điện quy hoạch tối đa 2 GW. Nhưng công ty này nắm giữ là thư ý định đã ký với công ty điện lực. Giữa thư ý định và việc thông điện, chính là khoảng cách bảy năm đó.

Ngoài ra, thị trường tín dụng cũng đang định giá chúng theo khẩu độ mới. Theo Bloomberg, TeraWulf dự định do Morgan Stanley dẫn đầu huy động 3,5 tỷ USD, bao gồm khoản vay đòn bẩy và trái phiếu lợi suất cao, để mở rộng khuôn viên Justified Data tại Horse Cave, Kentucky, đây là lần đầu tiên công ty tham gia thị trường khoản vay đòn bẩy. Bên cho vay cũng bắt đầu xem xét bảng cân đối kế toán của thợ mỏ dưới góc độ cơ sở hạ tầng.

Theo báo cáo nghiên cứu của Guosheng Securities, tính đến đầu tháng 5 năm 2026, tổng hợp các hợp đồng lưu trữ tại chỗ, bare metal và đám mây đã ký kết trong ngành đạt khoảng 3,201 megawatt tải IT quan trọng, với tổng giá trị hợp đồng vượt quá 91,4 tỷ USD. Cơ quan này cũng phát hiện, vốn hóa thị trường của các công ty trong ngành có mối tương quan thuận đáng kể với cả trữ lượng điện AI tại Bắc Mỹ và lượng điện AI đã ký hợp đồng.

CoinShares dự đoán, đến cuối năm 2026, tối đa 70% doanh thu của các công ty khai thác niêm yết sẽ đến từ AI và HPC, tỷ lệ này vào đầu năm là khoảng 30%. TeraWulf đã đạt được trước, doanh thu cho thuê HPC của công ty trong quý I là 21 triệu USD, lần đầu tiên vượt qua doanh thu kinh doanh khai thác là dưới 13 triệu USD.

Cái giá của việc định giá lại: Ba tầng rủi ro

Tầng rủi ro thứ nhất đến từ định giá.

Các công ty khai thác được định giá lại theo cơ sở hạ tầng AI, cũng có nghĩa là họ phải chịu sự biến động tổng thể của câu chuyện AI.

Báo cáo của 10x Research cho biết, cổ phiếu khai thác Bitcoin đã phần lớn thoát ly khỏi biến động giá coin, độ đồng bộ của giá cổ phiếu RIOT với ETF bán dẫn Philadelphia đã tăng lên kể từ tháng 4 năm 2026.

Các công ty khai thác Bitcoin hiện đã gắn kết sâu sắc với chủ đề AI, chủ đề AI hiện tại xoay quanh chuỗi cung ứng và cạnh tranh toàn cầu nhiều hơn là việc áp dụng tiền mã hóa hoặc số hóa tài chính. Ngoài ra, biểu hiện của cổ phiếu LLM Trung Quốc và triển vọng chuỗi cung ứng bán dẫn Hàn Quốc, đang trực tiếp ảnh hưởng đến xu hướng cổ phiếu khai thác Bitcoin.

Sau một đợt tăng mạnh, sở thích rủi ro của các ngành này đang co lại. Chỉ số bán dẫn Philadelphia giảm 10.8% trong mười phiên giao dịch, Reuters ước tính toàn ngành bốc hơi khoảng 1,3 nghìn tỷ USD vốn hóa, nguyên nhân gốc rễ mà họ chỉ ra là sự nghi ngờ về tỷ suất hoàn vốn đầu tư cơ sở hạ tầng AI, định giá ở mức bong bóng dot-com và Fed thiên diều hâu hơn.

Tầng rủi ro thứ hai đến từ tỷ suất hoàn vốn.

Theo báo cáo của Bernstein, tỷ suất hoàn vốn tài sản trung bình năm năm của Core Scientific hợp tác với CoreWeave đạt 75%, nhưng yếu tố thúc đẩy là cơ cấu chi phí vốn chứ không phải điều khoản giao dịch, bên thuê đã đảm nhận 7,5 tỷ trong tổng chi phí 8,55 tỷ USD thông qua khoản thanh toán trước doanh thu. Riot dựa vào việc cải tạo trang trại khai thác hiện có, tỷ suất hoàn vốn 23%.

Tuy nhiên, hai công ty này không phải là chuẩn mực ngành, báo cáo chỉ ra, tỷ suất hoàn vốn cơ sở thực tế của ngành nằm ở mức TeraWulf 5%, Cipher 4%, CleanSpark 4%.

Ngày 1 tháng 7, có tin tức cho biết, Meta dự định ra mắt Meta Compute, bán năng lực tính toán dư thừa cho đào tạo và suy luận AI cho khách hàng doanh nghiệp, cùng ngày chỉ số bán dẫn Philadelphia giảm 6.3%. Ngày hôm sau, CEO SK Hynix Kwak Noh-jung thông báo tập đoàn SK sẽ đầu tư 100 nghìn tỷ won tại Hàn Quốc, xây dựng trung tâm dữ liệu AI theo từng giai đoạn, giai đoạn đầu 5 GW, cuối cùng mở rộng lên 15 GW.

Meta với tư cách là người mua lớn nhất nói rằng mình có dư thừa, nhà máy chip nói sẽ tự xây, trong khi các công ty khai thác ký hợp đồng dài hạn 15 đến 20 năm, chứ không phải doanh thu đã thực hiện. Đợt điều chỉnh giảm 20% của cổ phiếu khai thác đầu tháng này là như vậy.

Tầng rủi ro thứ ba đến từ việc thực thi.

Các công ty khai thác hiện đang định giá tương lai, chứ không phải doanh thu đã thực hiện. Lấy CleanSpark làm ví dụ, công ty vừa ký hợp đồng dài hạn 6,6 tỷ USD, nhưng doanh thu hiện tại vẫn hoàn toàn đến từ khai thác Bitcoin, kinh doanh AI chưa tạo ra doanh thu thực chất, lô giao hàng đầu tiên phải đợi đến quý IV năm 2027.

Định giá đã đi trước một bước, việc thực hiện còn phải vượt qua ba cửa ải:

Cửa ải thứ nhất là khả năng huy động vốn.Theo hồ sơ 8-K mà CleanSpark nộp, chi phí xây dựng khuôn viên là 10 đến 12 triệu USD mỗi megawatt, 175 megawatt tương ứng với chi phí vốn 1,75 đến 2,1 tỷ USD, số tiền này chưa được huy động. Hồ sơ đồng thời ghi rõ, bất kỳ mốc huy động vốn, xây dựng, giao hàng nào không đạt được, sẽ kích hoạt việc giảm tiền thuê hoặc thậm chí chấm dứt hợp đồng thuê.

Cửa ải thứ hai là giấy phép quản lý.Ngày 14 tháng 7, Thống đốc bang New York Hochul ký sắc lệnh hành pháp, tạm dừng cấp phép cấp bang cho các trung tâm dữ liệu lớn, ngưỡng là nhu cầu lưới điện trên 50 megawatt. Cơ quan Bảo vệ Môi trường Bang New York tạm dừng tất cả các giấy phép tùy ý chưa được xác định là hoàn chỉnh trước ngày 14 tháng 7, thời gian tạm dừng gắn với việc hoàn thành báo cáo tác động môi trường chung chứ không phải ngày cố định, tối đa một năm.

Cửa ải thứ ba là chất lượng khách thuê.Bernstein chỉ ra, chất lượng khách thuê ảnh hưởng trực tiếp đến mức định giá của công ty khai thác, các nhà cung cấp đám mây quy mô siêu lớn có thể mang lại dòng tiền ổn định hơn và chi phí vốn thấp hơn, trong khi nhà cung cấp dịch vụ đám mây GPU nhỏ tương ứng với rủi ro kinh doanh và chi phí vốn cao hơn.

Logic bán coin của thợ mỏ đã thoát ly khỏi giá coin

Logic định giá thay đổi, hành vi của thợ mỏ cũng thay đổi theo. Tuy nhiên, tác động trực tiếp hơn của sự thay đổi này đối với cộng đồng tiền mã hóa, thể hiện ở việc thợ mỏ bán coin như thế nào.

Theo báo cáo ngành, quý I năm 2026, các công ty khai thác niêm yết tổng hợp đã bán khoảng 32,000 BTC, quy mô này đã vượt qua cả năm 2025. Trong đó, Riot sản xuất 1,473 BTC trong quý I, đồng thời bán 3,778 BTC, gấp hơn hai lần sản lượng, lượng nắm giữ của công ty giảm xuống 15,680 BTC, giảm 18% so với cùng kỳ.

Trước đây thợ mỏ bán coin, chủ yếu là logic dòng tiền ngành khai thác, bán coin để trả tiền điện, trả nợ, duy trì hoạt động hàng ngày, giá thấp thì tiếc bán, chờ phục hồi rồi mới xuất. Bây giờ thêm một lớp logic huy động vốn chuyển đổi, bán coin còn để dành chỗ cho việc sửa trạm, lấy đất, bù đắp capex và kế hoạch xây dựng AI dài hạn hơn.

Vì vậy, ngay cả khi giá coin không có biến động cực đoan, thợ mỏ vẫn có thể tiếp tục bán coin.

Logic tương tự cũng quyết định việc hashrate đã rời đi có quay trở lại hay không.

Trước đây, hashrate rời khỏi mạng lưới, thị trường mặc định sẽ quay trở lại khi giá coin phục hồi, độ khó giảm. Sau cuộc đàn áp toàn diện khai thác của Trung Quốc năm 2021, độ khó giảm 46%, nửa năm sau đã phục hồi. Nhưng thứ rời đi bây giờ, có thể không chỉ là máy đào, mà còn là điện lực và chi phí vốn đằng sau nó.

Các hợp đồng AI chủ lưu hiện tại phần lớn là hợp đồng dài hạn trên 10 năm, một khi công ty khai thác khóa các trạm, điện lực và cơ cấu tài chính vào loại hợp đồng này, tài nguyên khó có thể linh hoạt quay trở lại khai thác BTC như trước đây.

Vì vậy, việc các công ty khai thác ngày càng xa rời tiền mã hóa, chính xác hơn, là thị trường vốn đã bắt đầu định giá chúng theo cách mà chúng sẽ trở thành sau khi rời khỏi khuôn khổ thuần túy khai thác.

Chúng vẫn sẽ ảnh hưởng đến mạng lưới Bitcoin, và vẫn sẽ có thu nhập từ khai thác, nhưng việc theo đuổi điện lực, đất đai và hợp đồng thuê dài hạn, đang biến chúng thành một loại công ty khác.