Cuối tuần vừa qua, hai gã khổng lồ trong lĩnh vực cho vay trên Solana là Jupiter Lend và Kamino đã "khai chiến" với nhau.

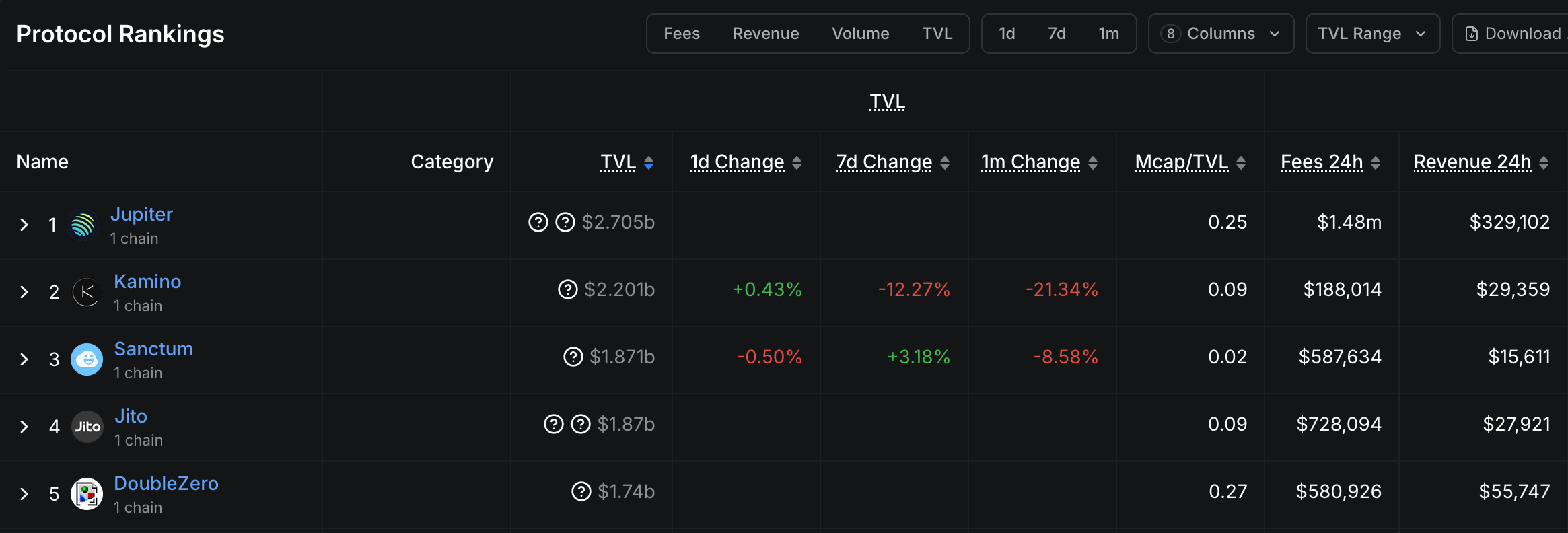

- Odaily chú thích: Số liệu từ Defillama cho thấy, Jupiter và Kamino hiện là hai giao thức có TVL cao nhất trong hệ sinh thái Solana.

Nguyên nhân sự kiện: Bài đăng bị Jupiter lặng lẽ xóa

Nguyên nhân sự kiện có thể bắt nguồn từ tháng 8 năm nay, khi Jupiter chính thức tiến hành quảng bá sản phẩm cho vay Jupiter Lend sắp ra mắt, đã nhiều lần nhấn mạnh sản phẩm cho vay này có tính năng "cách ly rủi ro" (các bài đăng liên quan đã bị xóa), tức là các pool cho vay khác nhau sẽ không xảy ra nhiễm chéo rủi ro.

Tuy nhiên, thiết kế thực tế của Jupiter Lend khi ra mắt không phù hợp với nhận thức thông thường của thị trường về mô hình cách ly rủi ro. Theo quan niệm phổ biến của thị trường, một pool cho vay DeFi có thể được gọi là cách ly rủi ro là một cấu trúc pool cho vay thông qua cơ chế thiết kế để phân tách rủi ro của các tài sản hoặc thị trường khác nhau, ngăn chặn việc vỡ nợ của một tài sản duy nhất hoặc sự sụp đổ của một thị trường nào đó ảnh hưởng đến toàn bộ giao thức. Các đặc điểm chính của cấu trúc này bao gồm:

- Phân tách theo pool: Các loại tài sản khác nhau (như stablecoin, tài sản biến động, tài sản thế chấp NFT, v.v.) được phân bổ vào các pool độc lập, mỗi pool có tính thanh khoản, nợ và tham số rủi ro riêng biệt.

- Cách ly tài sản thế chấp: Người dùng chỉ có thể sử dụng tài sản trong cùng một pool làm tài sản thế chấp để vay các tài sản khác, việc truyền dẫn rủi ro xuyên pool bị cắt đứt.

Nhưng trên thực tế, Jupiter Lend trong thiết kế hỗ trợ tái thế chấp (sử dụng lặp lại tài sản thế chấp đã gửi ở nơi khác trong giao thức) để nâng cao hiệu suất sử dụng vốn, điều này có nghĩa là tài sản thế chấp được gửi vào kho không hoàn toàn cách ly với nhau. Samyak Jain, đồng sáng lập Jupiter, giải thích rằng các pool cho vay của Jupiter Lend "theo một nghĩa nào đó" là bị cô lập, vì mỗi pool có cấu hình, giới hạn, ngưỡng thanh lý, phí thanh lý, v.v. riêng, và cơ chế tái thế chấp chỉ để tối ưu hóa hiệu quả sử dụng vốn tốt hơn.

Mặc dù Jupiter có giải thích chi tiết hơn trong tài liệu sản phẩm về Jupiter Lend so với nội dung quảng bá, nhưng khách quan mà nói, cụm từ "cách ly rủi ro" được đề cập trong quảng bá ban đầu thực sự có sự chênh lệch so với nhận thức phổ biến của thị trường và có dấu hiệu gây hiểu lầm.

Cuộc chiến bùng nổ: Kamino phát động tấn công

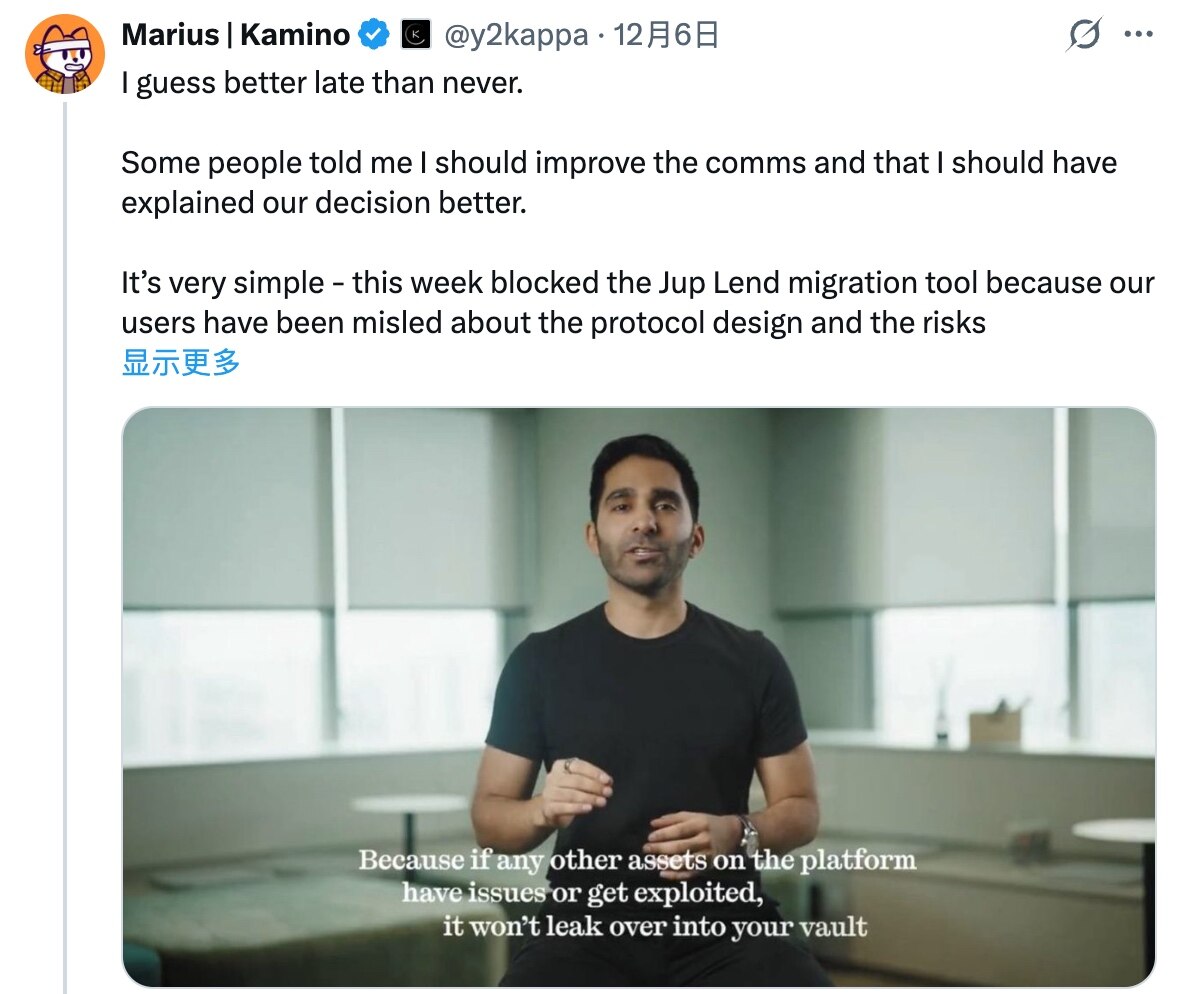

Vào ngày 6 tháng 12, Marius Ciubotariu, đồng sáng lập Kamino, đã nhân cơ hội này đăng bài chỉ trích Jupiter Lend và chặn công cụ chuyển đổi từ Kamino sang Jupiter Lend.

Marius tuyên bố: "Jupiter Lend liên tục tuyên bố rằng không có sự nhiễm chéo giữa các tài sản, điều đó hoàn toàn là vô lý. Trên thực tế, trong Jupiter Lend, nếu bạn gửi SOL và vay USDC, SOL của bạn sẽ được cho những người dùng sử dụng JupSOL, INF để vay vòng lại (recursive lending) vay, bạn sẽ gánh chịu mọi rủi ro từ việc các khoản vay vòng này sụp đổ hoặc tài sản bị bể. Ở đây không có biện pháp cách ly nào, tồn tại sự nhiễm chéo hoàn toàn, điều này trái ngược với quảng cáo và những gì mọi người được thông báo...... Trong tài chính truyền thống (TradFi) và tài chính phi tập trung (DeFi), thông tin về việc tài sản thế chấp có được tái thế chấp hay không, có tồn tại rủi ro lây nhiễm hay không, v.v. đều thuộc thông tin quan trọng, phải được công bố rõ ràng, và không ai được phép giải thích mập mờ về điều này."

Sau đợt tấn công từ phía Kamino, cuộc thảo luận xoay quanh thiết kế sản phẩm của Jupiter Lend nhanh chóng kích nổ cộng đồng. Một số đồng ý rằng Jupiter có dính líu đến quảng cáo sai sự thật — ví dụ, Giám đốc điều hành của Penis Ventures, 8bitpenis.sol, đã giận dữ chỉ trích Jupiter ngay từ đầu đã công khai nói dối, lừa dối người dùng; một số khác lại cho rằng mô hình thiết kế của Jupiter Lend vừa đảm bảo an toàn vừa hiệu quả, cuộc tấn công của Kamino chỉ vì cạnh tranh thị trường, động cơ không trong sáng — ví dụ, KOL nước ngoài letsgetonchain đã nói: "Thiết kế của Jupiter Lend vừa đạt được hiệu suất vốn của mô hình pool, vừa có được khả năng quản lý rủi ro nhất định của các giao thức cho vay mô-đun...... Kamino không thể ngăn cản mọi người chuyển sang công nghệ tốt hơn."

Dưới áp lực nặng nề, phía Jupiter đã lặng lẽ xóa các bài đăng ban đầu, nhưng điều này lại gây ra FUD (Fear, Uncertainty, Doubt - Sợ hãi, Không chắc chắn, Nghi ngờ) trên quy mô lớn hơn. Sau đó, Kash Dhanda, Giám đốc điều hành của Jupiter, cũng lên tiếng thừa nhận rằng, đội ngũ trước đây khi tuyên bố trên mạng xã hội về "rủi ro lây nhiễm bằng không" của Jupiter Lend là không chính xác, và xin lỗi vì lẽ ra nên đưa ra tuyên bố đính chính cùng lúc với việc xóa bài.

Mâu thuẫn cốt lõi: Định nghĩa về "cách ly rủi ro"

Tổng hợp thái độ đối lập trong cộng đồng hiện tại, sự bất đồng về bản chất dường như nằm ở định nghĩa khác nhau về cụm từ "cách ly rủi ro" giữa các nhóm khác nhau.

Theo quan điểm của Jupiter và những người ủng hộ, "cách ly rủi ro" không phải là một khái niệm hoàn toàn tĩnh, trong đó có thể có một không gian thiết kế nhất định. Jupiter Lend mặc dù không phải là mô hình cách ly rủi ro theo nhận thức thông thường, nhưng cũng không thuộc mô hình pool vốn mở hoàn toàn, mặc dù dùng chung một tầng thanh khoản chung cho phép tái thế chấp, nhưng mỗi pool cho vay đều có thể được cấu hình độc lập, có hạn mức tài sản, ngưỡng thanh lý, phí thanh lý riêng.

Trong khi đó, theo quan điểm của Kamino và những người ủng hộ, bất kỳ sự cho phép tái thế chấp nào đều là sự phủ định hoàn toàn đối với "cách ly rủi ro", và với tư cách là nhà phát triển dự án cũng không nên dùng sự công bố mập mờ và quảng cáo giả dối để lừa gạt người dùng.

Ý thức từ cấp trên: Kẻ thổi bùng, người khuyên giải

Ngoài tranh cãi giữa hai bên và trong cộng đồng, một điểm đáng chú ý khác trong cuộc sóng gió này là thái độ của nhiều phía cấp trên trong hệ sinh thái Solana.

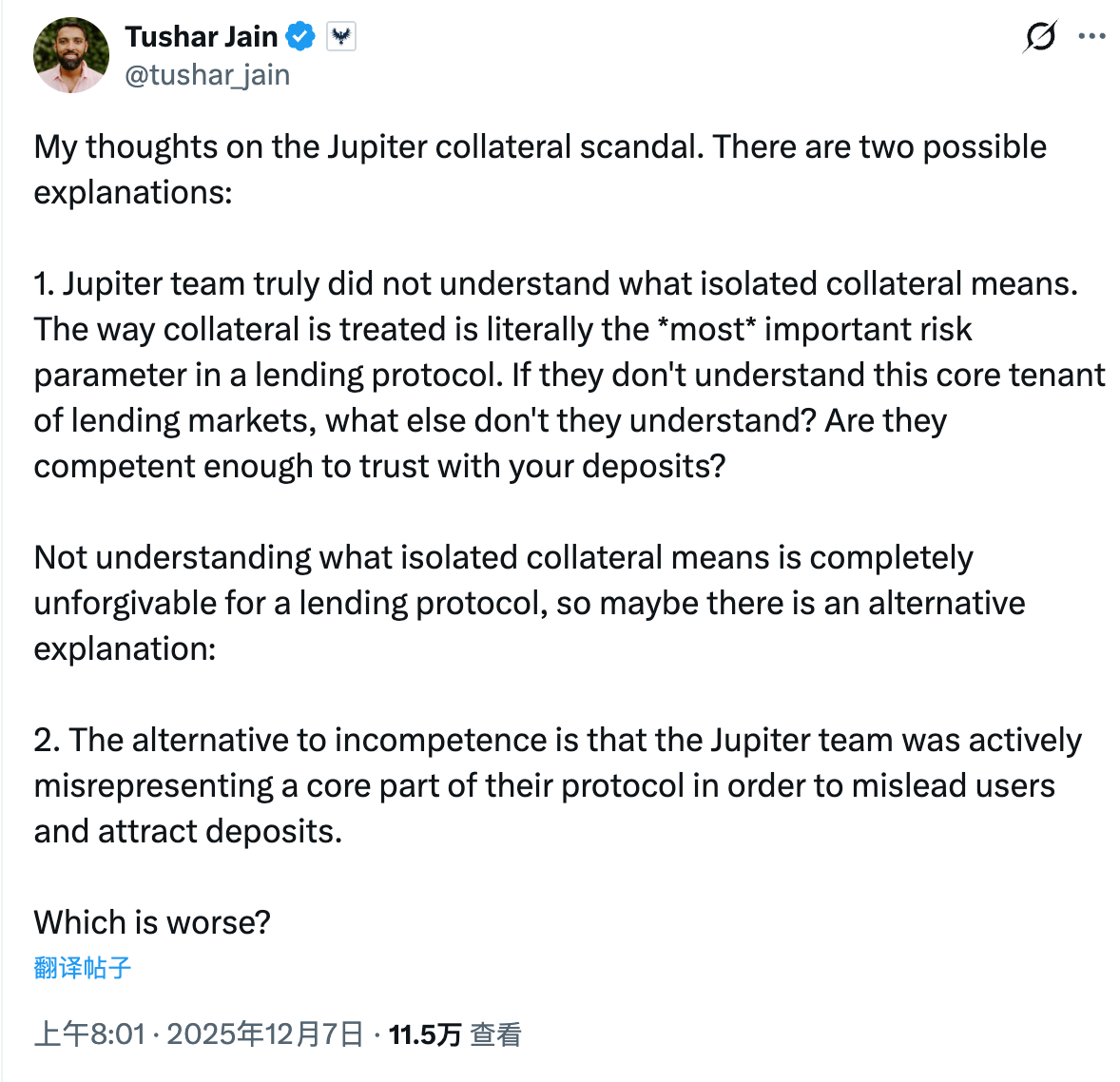

Đầu tiên là quỹ đầu tư mạo hiểm Multicoin, có tiếng nói lớn nhất (có lẽ không cần thêm) trong hệ sinh thái Solana. Là nhà đầu tư của Kamino, đối tác Multicoin Tushar Jain đã trực tiếp đăng bài chất vấn Jupiter "không ngu thì xấu, nhưng dù là khả năng nào cũng không thể tha thứ" — khách quan mà nói, phát ngôn của ông ấy đã làm trầm trọng thêm cuộc khủng hoảng này ở mức độ lớn.

Tushar nói: "Có hai cách giải thích có thể cho tranh cãi xung quanh Jupiter Lend. Một là đội ngũ Jupiter thực sự không hiểu ý nghĩa của việc cách ly tài sản thế chấp. Cách xử lý tài sản thế chấp là tham số rủi ro quan trọng nhất trong một giao thức cho vay. Nếu họ thậm chí không hiểu nguyên tắc cốt lõi này của thị trường cho vay, thì còn điều gì khác mà họ chưa nắm rõ? Năng lực chuyên môn của họ có đủ để yên tâm gửi tiền vào không? Đối với một giao thức cho vay, việc không hiểu ý nghĩa của tài sản thế chấp bị cô lập là hoàn toàn không thể tha thứ. Khả năng khác là, đội ngũ Jupiter không phải kém năng lực, mà là chủ động xuyên tạc phần cốt lõi của giao thức của họ, để đánh lừa người dùng và thu hút tiền gửi."

Rõ ràng, động cơ của Tushar rất rõ ràng, đó là nhân cơ hội này cố gắng hết sức để giúp Kamino tấn công đối thủ cạnh tranh.

Một phát ngôn quan trọng khác từ cấp trên đến từ Quỹ Solana. Là hệ sinh thái mẹ, Solana rõ ràng không muốn thấy hai ứng cử viên nòng cốt trong hệ sinh thái của mình đối đầu quá mức, dẫn đến toàn bộ hệ sinh thái rơi vào tình trạng hao tổn nội bộ.

Chiều ngày hôm qua, Chủ tịch Quỹ Solana, Lily Liu, đã đăng bài trên nền tảng X kêu gọi hai dự án và hòa giải rằng: "Yêu các bạn. Nhìn chung, quy mô thị trường cho vay của chúng ta hiện tại vào khoảng 5 tỷ USD, trong khi quy mô hệ sinh thái Ethereum lớn gấp khoảng 10 lần. Còn thị trường tài sản thế chấp tài chính truyền thống, thì còn lớn hơn con số này gấp vô số lần. Chúng ta có thể chọn tấn công lẫn nhau, nhưng cũng có thể chọn mở rộng tầm nhìn hơn — đầu tiên cùng nhau giành lấy thị phần từ toàn bộ thị trường crypto, sau đó cùng nhau tiến vào vùng trời rộng lớn của tài chính truyền thống.

Tóm lại đơn giản là — Đừng cãi nhau nữa, cãi nhau nữa thì để Ethereum hưởng lợi mất!

Logic đằng sau, Cuộc chiến ngôi đầu cho vay trên Solana

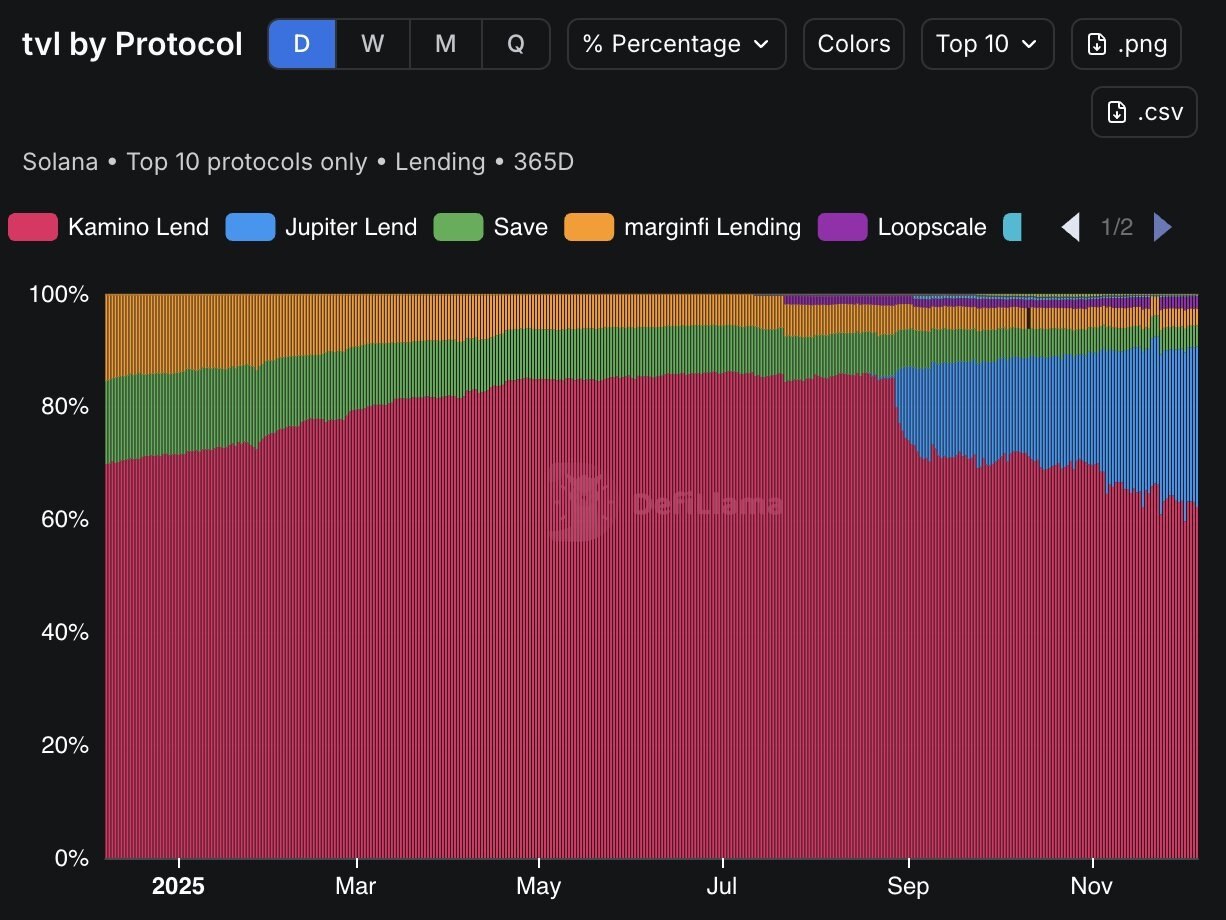

Tổng hợp sự phát triển dữ liệu của Jupiter Lend và Kamino cùng môi trường thị trường, cuộc sóng gió này mặc dù nổ ra đột ngột, nhưng dường như lại là một cuộc va chạm tất yếu chỉ là vấn đề thời gian.

Một mặt, Kamino (màu đỏ trong biểu đồ dưới) từng lâu nay chiếm giữ vị trí đầu bảng cho vay trong hệ sinh thái Solana, nhưng Jupiter Lend (màu xanh trong biểu đồ dưới) kể từ khi ra mắt đã chiếm một phần thị phần lớn, trở thành đối tượng thách thức duy nhất trong hệ sinh thái Solana có thể khiêu chiến với Kamino.

Mặt khác, kể từ sau cuộc thanh lọc lớn ngày 11 tháng 10, tính thanh khoản thị trường thắt chặt mạnh, TVL tổng thể của hệ sinh thái Solana liên tục giảm; thêm vào đó là việc nhiều dự án liên đới vỡ nợ khiến thị trường DeFi cực kỳ nhạy cảm với "an toàn".

Khi môi trường thị trường tốt, nguồn vốn tăng trưởng dồi dào, Jupiter Lend và Kamino từng tương đối hòa thuận, xét cho cùng đều có lời, và có vẻ như sẽ càng kiếm được nhiều hơn...... Nhưng khi thị trường chuyển sang cạnh tranh nội bộ (存量博弈 - cạnh tranh trong thị phần hiện có), mối quan hệ cạnh tranh giữa hai bên cũng trở nên căng thẳng hơn, và vấn đề an toàn lại chính là điểm tấn công hiệu quả nhất vào lúc này — ngay cả khi Jupiter Lend chưa từng xảy ra sự cố an ninh trong lịch sử, thì chỉ cần nghi ngờ về thiết kế cũng đủ để gây ra cảnh giác cho người dùng.

Có lẽ trong mắt Kamino, hiện tại chính là cơ hội tuyệt vời để gây tổn thương nặng nề cho đối thủ.