Tác giả: @BlazingKevin_, Nhà nghiên cứu Blockbooster

Robinhood đã đón nhận bước ngoặt trong mô hình kinh doanh của mình vào năm 2025. Thông qua việc phát triển hoạt động quản lý tài sản, bao gồm ra mắt tài khoản hưu trí IRA với mức phí mang tính đột phá, giới thiệu sản phẩm tiền mặt lãi suất cao và dịch vụ Ngân hàng Robinhood toàn diện, Robinhood đã thành công trong việc định hướng nhóm người dùng trẻ từ giao dịch quyền chọn và tiền mã hóa tần suất cao sang tiết kiệm và đầu tư dài hạn.

Năm 2025, dữ liệu tài chính của Robinhood đã xác nhận toàn diện thành công của chiến lược này: doanh thu thuần cả năm đạt kỷ lục 4,5 tỷ USD, tăng 52% so với cùng kỳ; lợi nhuận ròng cả năm đạt 1,9 tỷ USD, tăng 35% so với cùng kỳ; tài sản được ủy thác (AUC) trong tài khoản hưu trí vào cuối quý IV đạt 26,5 tỷ USD, tăng mạnh 102%; tổng tài sản trên nền tảng đạt 324 tỷ USD, tăng 68% so với cùng kỳ; tiền gửi ròng cả năm đạt 68 tỷ USD.

Bài viết này sẽ kết hợp dữ liệu để phân tích quỹ đạo phát triển của hoạt động quản lý tài sản Robinhood năm 2025, và xoay quanh năm khía cạnh cốt lõi: cơ chế thu hút khách hàng và chuyển giao tài sản, sự phát triển của mô hình lợi nhuận, vòng khép kín hệ sinh thái, định hình lại thương hiệu và cơ cấu chi phí vận hành, để thảo luận về lợi thế chiến lược mà họ nắm giữ.

1. Cơ chế thu hút khách hàng và chuyển giao tài sản

Quản lý tài sản truyền thống thường phụ thuộc vào cố vấn tài chính để có được và duy trì mối quan hệ khách hàng với chi phí cao, trong khi Robinhood áp dụng cơ chế khuyến khích và trợ cấp mang tính Internet hóa cao để phá vỡ rào cản chuyển giao tài sản, từ đó đạt được quy mô quản lý tài sản nhanh chóng.

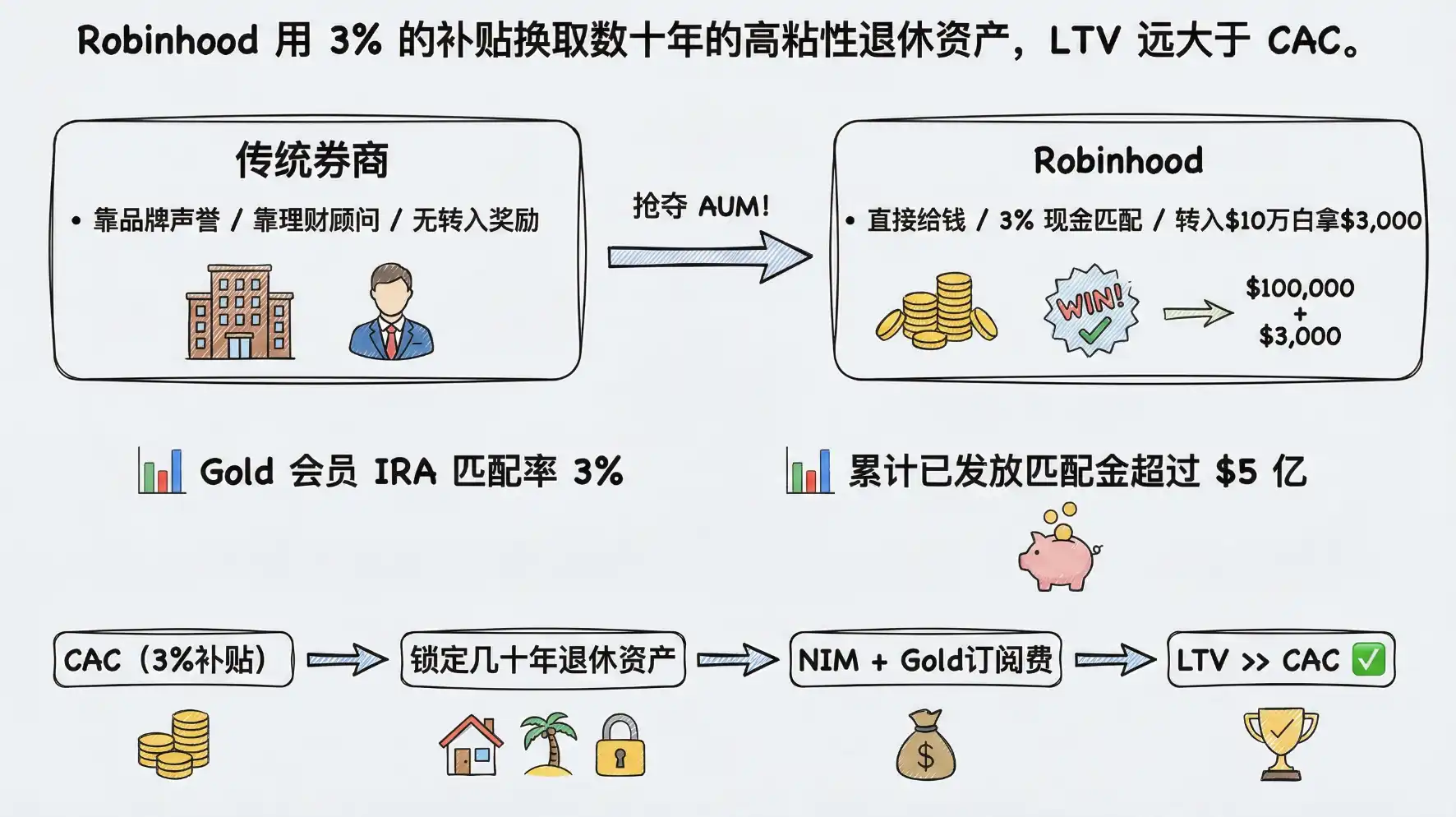

1.1 Trợ cấp tiền khớp: Bài toán kinh tế "Mua AUM bằng tiền"

Các nhà cung cấp tài khoản hưu trí truyền thống (như Fidelity, Charles Schwab) thường dựa vào uy tín thương hiệu và dịch vụ tư vấn đầu tư để thu hút khách hàng, trong khi Robinhood áp dụng chiến lược trực tiếp và mạnh mẽ hơn: trợ cấp tiền mặt khớp. Sử dụng phần thưởng bằng tiền mặt thật để giảm chi phí tâm lý khi người dùng chuyển đổi.

Đối với thành viên Robinhood Gold, nền tảng cung cấp khớp tiền gửi IRA lên đến 3% (1% đối với thành viên thường). Tính theo mức đóng góp tối đa 7.000 USD cho người dưới 50 tuổi theo quy định của IRS năm 2025, người dùng có thể nhận được tối đa 210 USD tiền khớp miễn phí mỗi năm. Mạnh mẽ hơn nữa, đối với tài sản 401(k) hoặc IRA được chuyển (Rollover) từ các công ty môi giới khác, Robinhood cũng cung cấp phần thưởng khớp lên đến 3%. Điều này có nghĩa là, một người dùng chuyển 100.000 USD tài sản 401(k) vào IRA Robinhood có thể ngay lập tức nhận được phần thưởng 3.000 USD bằng tiền mặt.

Liệu bài toán này có hiệu quả về mặt kinh tế? Chúng ta có thể phân tích từ góc độ chi phí thu hút khách hàng (CAC) và giá trị trọn đời của khách hàng (LTV). Tính đến cuối năm 2025, khách hàng đã nhận được tổng cộng hơn 500 triệu USD tiền khớp từ việc chuyển và đóng góp vào tài khoản hưu trí. Khoản chi này được Robinhood coi là chi phí thu hút khách hàng. Vì tài khoản hưu trí có độ kết dính cực cao (thường được nắm giữ trong nhiều thập kỷ), tài sản này không chỉ mang lại thu nhập lãi thuần (NIM) dài hạn và phí tư vấn tiềm năng, mà còn khóa người dùng trở thành thành viên Gold (phí hàng năm 50 USD). So với chi phí thu hút khách hàng cao và tỷ lệ rời bỏ cao của các công ty môi giới truyền thống, Robinhood đã sử dụng trợ cấp 3% để đổi lấy tài sản có độ kết dính cao trong nhiều thập kỷ, LTV của họ lớn hơn nhiều so với CAC.

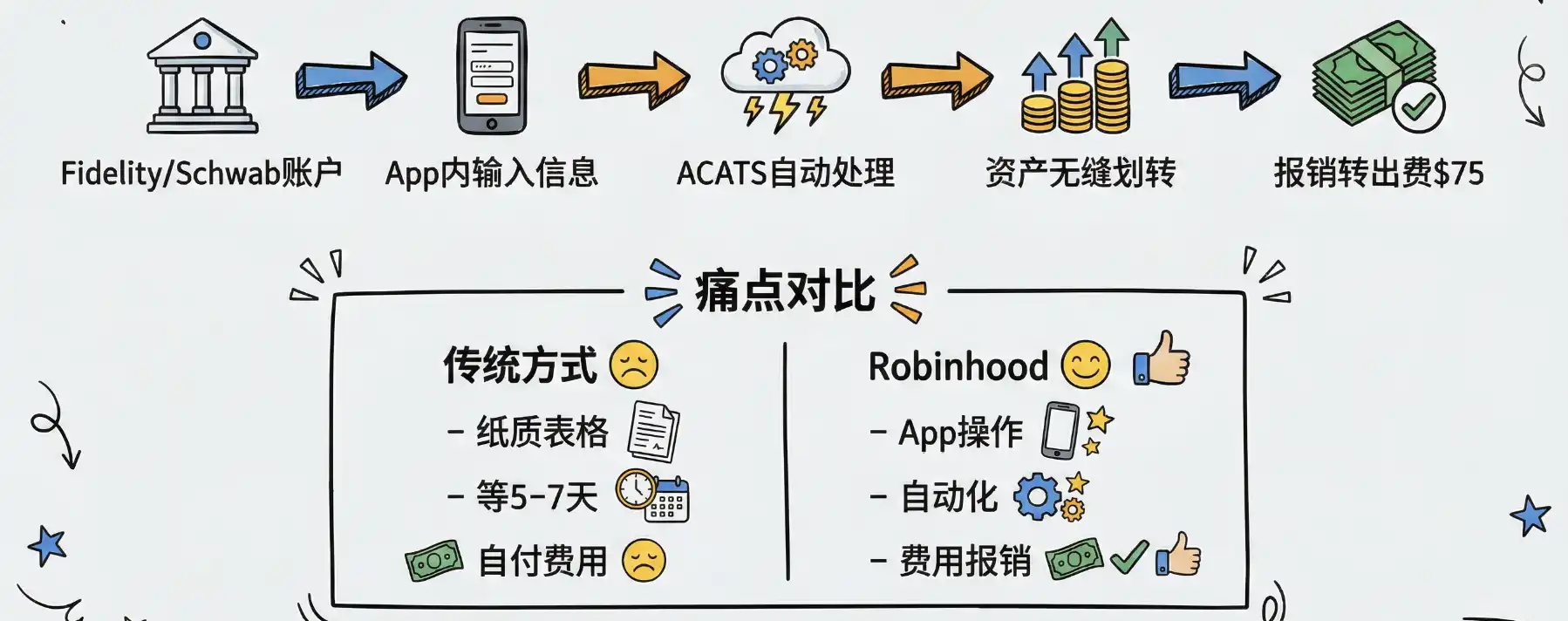

1.2 Trải nghiệm chuyển tài khoản không ma sát: Đòn giáng kỹ thuật số

Chỉ có trợ cấp là không đủ, nếu quá trình chuyển đổi phức tạp, người dùng vẫn sẽ ngần ngại. Robinhood sử dụng các biện pháp kỹ thuật để giảm đáng kể ngưỡng chuyển đổi từ các công ty môi giới truyền thống.

Bằng cách tích hợp dịch vụ chuyển tài khoản khách hàng tự động (ACATS), Robinhood đã thực hiện chuyển giao tài sản xuyên công ty môi giới liền mạch. Người dùng chỉ cần nhập thông tin tài khoản công ty môi giới cũ trong ứng dụng, thậm chí không cần tự thanh lý tài sản hiện có, hệ thống thanh toán của Robinhood có thể tự động hoàn tất việc chuyển tài sản ở hậu trường. Đối với phí chuyển ra (thường là 75 USD) mà một số công ty môi giới tính, Robinhood cũng sẽ hoàn lại trong trường hợp đủ điều kiện. Trải nghiệm "chuyển nhà một cú nhấp chuột" này đã phá vỡ hoàn toàn các rào cản chuyển giao tài sản mà các tổ chức truyền thống dựa vào quy trình phức tạp để thiết lập.

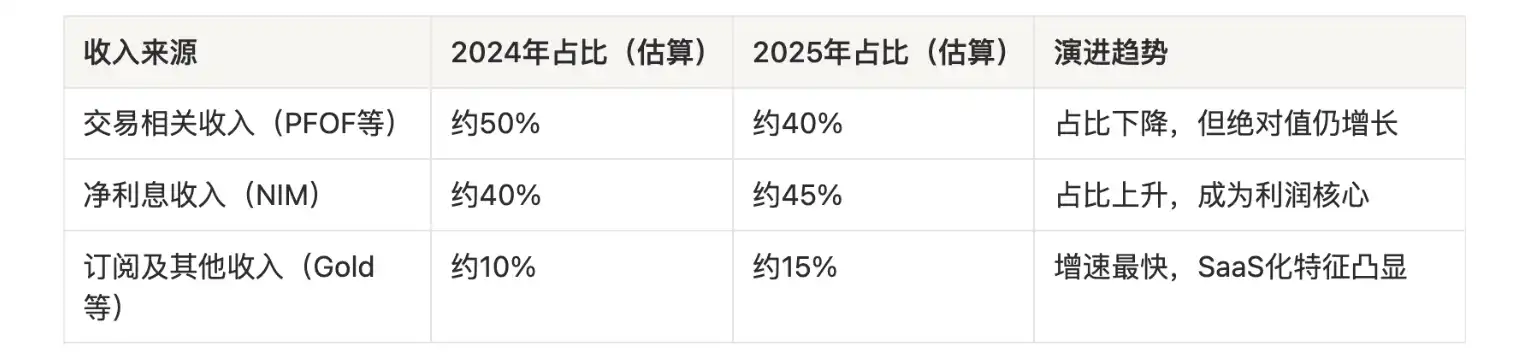

2. Sự phát triển của mô hình lợi nhuận từ PFOF sang thu nhập thường xuyên

Trước đây, sự nghi ngờ của Phố Wall đối với Robinhood chủ yếu tập trung vào sự phụ thuộc cao vào Thanh toán cho dòng lệnh (PFOF) và giao dịch tần suất cao. Mô hình này có khả năng hút tiền mạnh trong thị trường bò, nhưng lại cực kỳ mong manh trong thị trường gấu. Năm 2025, Robinhood đã thành công trong việc chuyển đổi sang mô hình lợi nhuận quản lý tài sản ổn định hơn.

2.1 Thu nhập lãi thuần (NIM): Hấp thụ tiền gửi bằng tiền mặt lãi suất cao

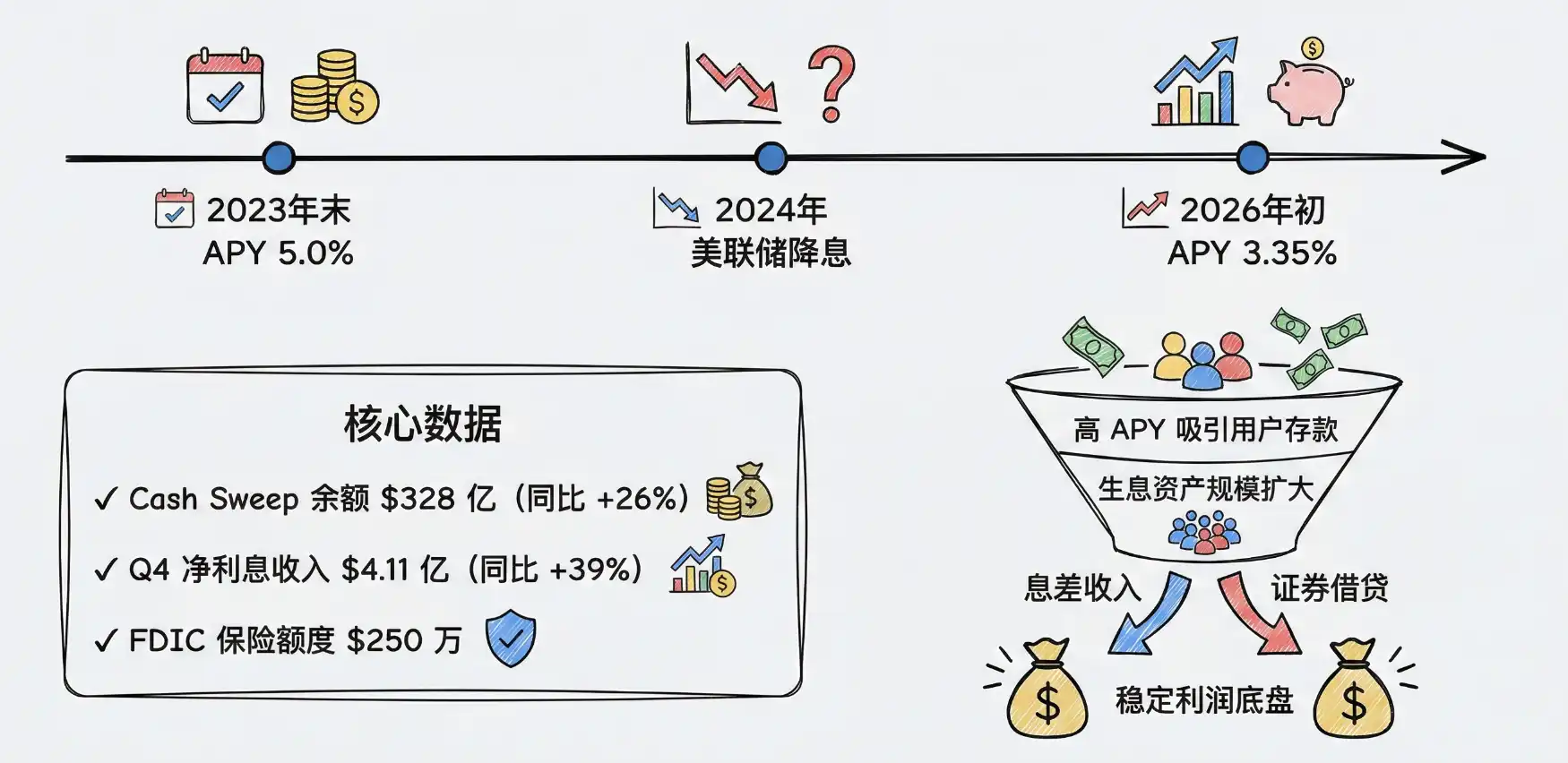

Bằng cách cung cấp tỷ suất lợi nhuận tiền mặt cực kỳ cạnh tranh, Robinhood đã giải phóng "quản lý tiền mặt" khỏi cái bẫy lợi nhuận thấp của các ngân hàng truyền thống, từ đó hấp thụ lượng tiền gửi khổng lồ.

Cuối năm 2023, APY (Lãi suất phần trăm năm) cho tiền mặt chưa đầu tư của thành viên Robinhood Gold từng lên tới 5.0%, vượt xa lãi suất tiết kiệm trung bình toàn quốc vào thời điểm đó. Khi Fed giảm lãi suất, APY dần điều chỉnh (tính đến đầu năm 2026 là 3.35%), nhưng vẫn cao hơn nhiều so với lãi suất tiền gửi không kỳ hạn của các ngân hàng lớn. Quý IV năm 2025, số dư Cash Sweep của Robinhood tăng 26% so với cùng kỳ, đạt 32,8 tỷ USD.

Tài sản sinh lời khổng lồ này đã mang lại cho Robinhood thu nhập lãi thuần đáng kể. Quý IV năm 2025, thu nhập lãi thuần của họ tăng 39% lên 411 triệu USD, chủ yếu nhờ sự tăng trưởng của tài sản sinh lời và hoạt động cho vay chứng khoán. Trong chu kỳ lãi suất cụ thể, mô hình "kiếm chênh lệch lãi suất" này cung cấp nền tảng lợi nhuận cực kỳ vững chắc.

2.2 Kinh tế theo đăng ký (Robinhood Gold): Dịch vụ tài chính theo mô hình SaaS

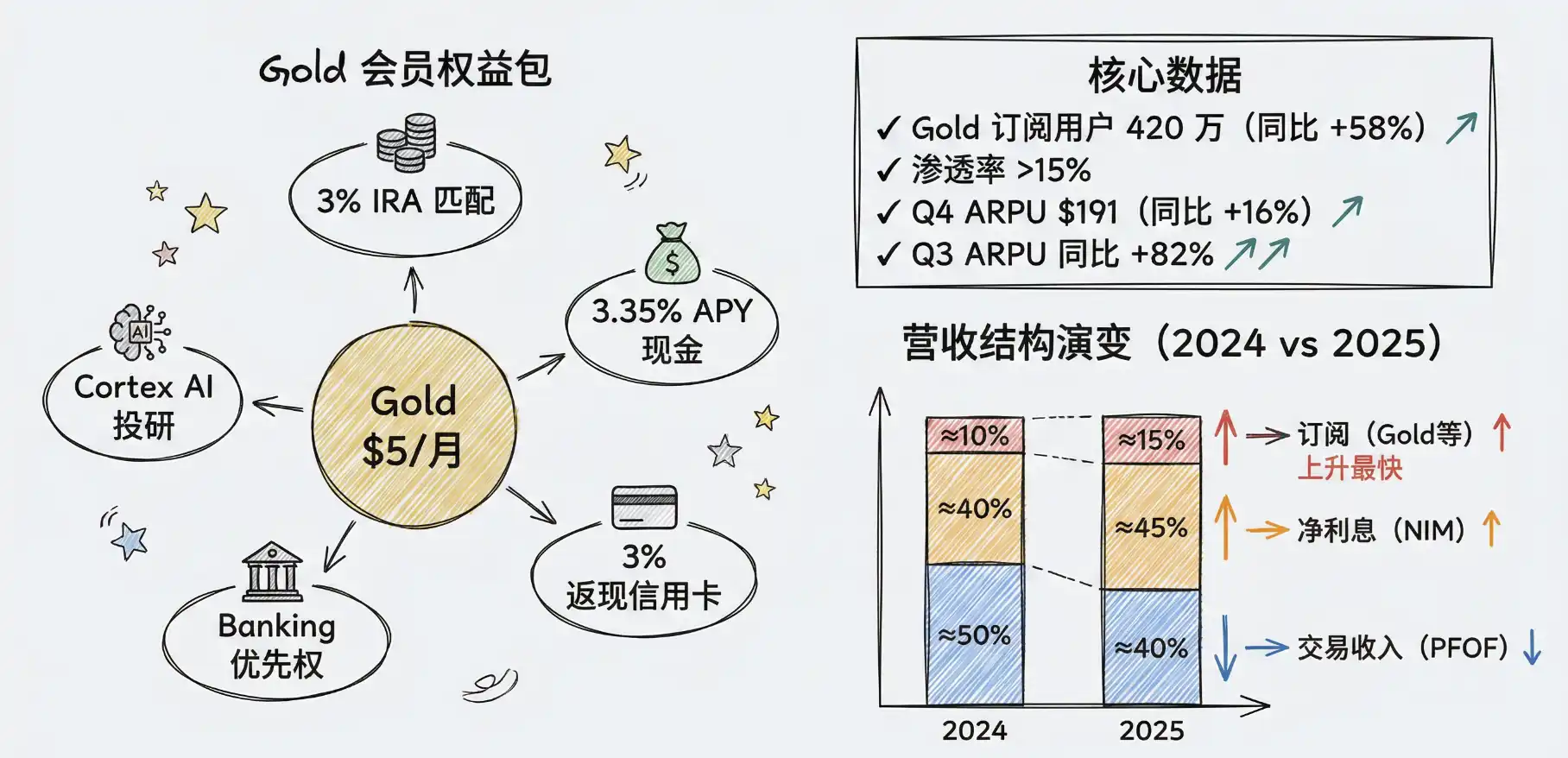

Dịch vụ đăng ký Robinhood Gold (5 USD mỗi tháng hoặc 50 USD mỗi năm) là cốt lõi của sự phát triển mô hình lợi nhuận của họ. Nó đổi lấy phí hàng tháng để lấy lãi suất cao, báo cáo nghiên cứu đầu tư chuyên sâu, tiền khớp IRA 3% và thẻ tín dụng hoàn tiền 3% cho mọi danh mục. Về bản chất, đây là một nỗ lực biến dịch vụ tài chính thành SaaS.

Tính đến cuối quý IV năm 2025, số người dùng đăng ký Robinhood Gold đạt kỷ lục 4,2 triệu, tăng 58% so với cùng kỳ, với tỷ lệ thâm nhập hơn 15% trong số 27 triệu khách hàng có tiền. Mô hình đăng ký này đã làm tăng đáng kể độ kết dính của người dùng và doanh thu trung bình trên mỗi người dùng (ARPU). ARPU quý IV tăng 16% so với cùng kỳ lên 191 USD, ARPU quý III thậm chí tăng vọt 82% so với cùng kỳ.

Bảng dưới đây cho thấy sự phát triển của cấu trúc doanh thu Robinhood:

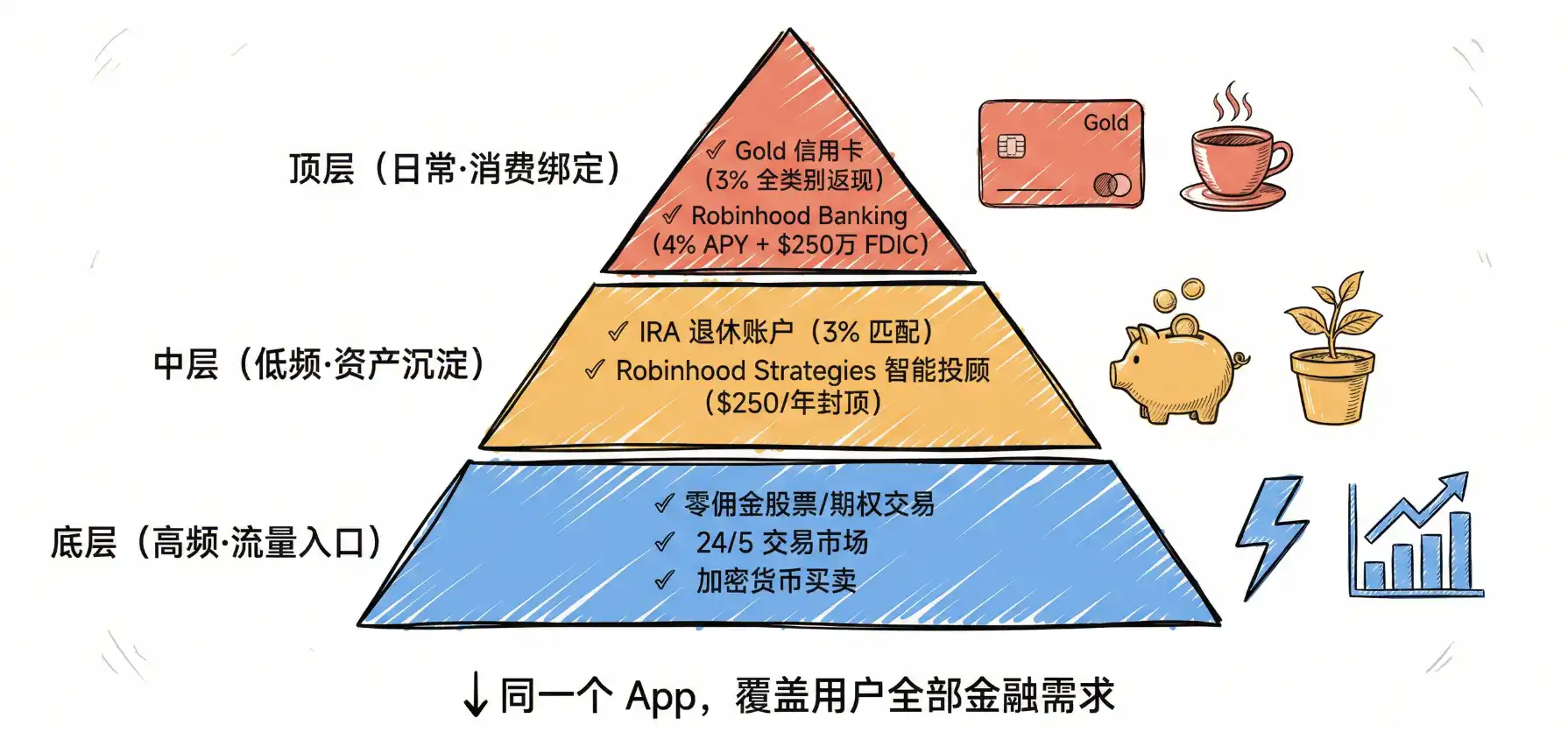

3. Vòng khép kín hệ sinh thái

Người dùng trẻ không thích tải nhiều ứng dụng để quản lý tài chính. Robinhood thấu hiểu điều này và đang xây dựng một siêu ứng dụng bao gồm đầu tư, tiết kiệm, tiêu dùng và vay mượn.

3.1 Trải nghiệm một cửa: Kết nối liền mạch các kịch bản tần suất cao và thấp

Năm 2025, Robinhood đã ra mắt hoặc nâng cấp nhiều sản phẩm, tạo thành một vòng khép kín hệ sinh thái hoàn chỉnh:

- Kịch bản tần suất cao: Giao dịch cổ phiếu/quyền chọn hoa hồng 0, thị trường giao dịch 24/5, mua bán tiền mã hóa.

- Kịch bản phòng thủ tần suất thấp: Tài khoản hưu trí IRA (khớp 3%), Tư vấn đầu tư thông minh Robinhood Strategies (Phí quản lý tối đa $250/năm cho thành viên Gold).

- Kịch bản tiêu dùng hàng ngày: Thẻ tín dụng Robinhood Gold (hoàn tiền 3%), Ngân hàng Robinhood (APY tiết kiệm 4%, bảo hiểm FDIC).

Việc kết nối liền mạch giữa giao dịch đầu cơ tần suất cao với đầu tư định kỳ hưu trí tần suất thấp và tiêu dùng hàng ngày trong cùng một ứng dụng là điểm mạnh chết người của Robinhood.

3.2 Chuyển đổi lưu lượng: Bán chéo mượt mà từ "chơi IPO" đến "hưu trí"

Robinhood sở hữu lưu lượng khổng lồ mà các tổ chức quản lý tài sản truyền thống mơ ước (tính đến cuối năm 2025 có 27 triệu tài khoản). Chiến lược cốt lõi của họ là: sử dụng giao dịch tần suất cao (như Meme stock, tiền mã hóa) và tiền mặt lãi suất cao như là điểm vào của lưu lượng, sau đó bán chéo (Cross-sell) một cách mượt mà các sản phẩm quản lý tài sản tần suất thấp nhưng có giá trị cao.

Ví dụ, khi một người dùng Gen Z 22 tuổi tải Robinhood vì muốn giao dịch Dogecoin, anh ta sẽ bị thu hút bởi tỷ suất lợi nhuận tiền mặt 5% để mở thành viên Gold; sau đó, ứng dụng sẽ thông báo chính xác qua thông báo đẩy, "Là thành viên Gold, bạn mở IRA có thể nhận được 3% tiền khớp được tặng"; khi tài sản của anh ta tích lũy đến 100.000 USD, hệ thống lại đề xuất "dịch vụ tư vấn đầu tư thông minh chỉ $250 mỗi năm".

Con đường chuyển đổi từ "phễu lưu lượng" đến "lắng đọng tài sản" này cho phép Robinhood có được khách hàng có giá trị ròng cao với chi phí biên cực thấp.

4. Xây dựng cảm giác tin cậy

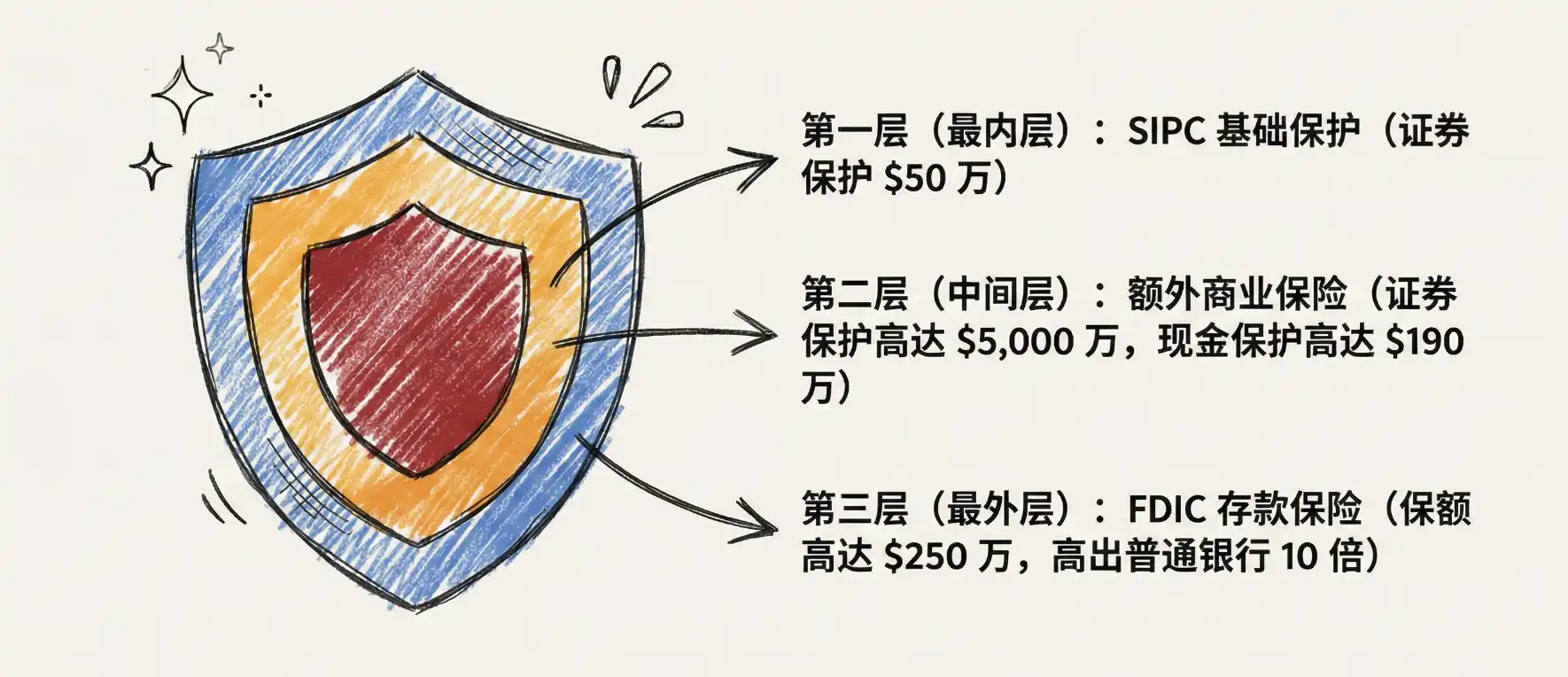

4.1 Bảo lãnh tuân thủ và an ninh: Tận dụng mạng lưới an toàn của tài chính truyền thống

Để người dùng yên tâm giao phó số tiền hưu trí trong nhiều thập kỷ của mình, Robinhood đã khéo léo sử dụng mạng lưới an toàn của tài chính truyền thống để bảo lãnh cho các sản phẩm đổi mới của mình.

- Bảo vệ SIPC và bảo hiểm bổ sung: Robinhood nhấn mạnh tư cách thành viên SIPC của mình (cung cấp bảo vệ cơ bản 500.000 USD) và đã mua thêm bảo hiểm thương mại, cung cấp bảo vệ chứng khoán lên tới 50 triệu USD và bảo vệ tiền mặt 1,9 triệu USD cho mỗi khách hàng.

- Bảo hiểm tiền gửi FDIC: Khi quảng bá Cash Sweep và Ngân hàng Robinhood, nền tảng thông qua hợp tác với nhiều ngân hàng để cung cấp cho người dùng bảo hiểm tiền gửi FDIC lên tới 2,5 triệu USD, vượt xa mức bảo hiểm tiêu chuẩn 250.000 USD của ngân hàng thông thường.

Chiến lược kể chuyện "an toàn hơn ngân hàng truyền thống" này đã xóa bỏ đáng kể sự nghi ngờ tin tưởng của người dùng trẻ đối với nền tảng Fintech mới nổi.

5. Cơ cấu chi phí vận hành

Robinhood có thể cung cấp khớp IRA 3% và phí tư vấn đầu tư giới hạn $250, sự tự tin của họ không chỉ đến từ niềm tin vào LTV, mà còn bắt nguồn từ hiệu suất con người và chi phí công nghệ nền tảng vượt trội hơn hẳn so với các tổ chức truyền thống.

5.1 Tự động hóa dẫn dắt bởi công nghệ và tỷ lệ hiệu suất con người cao

Robinhood không có đội ngũ cố vấn tài chính và mạng lưới chi nhánh vật lý rộng lớn. Tất cả các dịch vụ tư vấn đầu tư của họ (như danh mục ETF được Robinhood Strategies đề xuất) đều được tự động hóa cao, dựa vào mô hình thuật toán để phân bổ tài sản và tái cân bằng.

Mô hình "tài sản nhẹ" này mang lại tỷ lệ hiệu suất con người đáng kinh ngạc. Theo dữ liệu công khai, tính đến cuối năm 2025, tổng số nhân viên Robinhood là khoảng 2.900 người. Tính theo doanh thu 4,5 tỷ USD cả năm, doanh thu trên mỗi nhân viên của họ lên tới 1,55 triệu USD. Ngược lại, các gã khổng lồ tài chính truyền thống với hàng chục nghìn nhân viên, doanh thu trên mỗi nhân viên của họ thường chỉ bằng một nửa hoặc thấp hơn con số này.

5.2 Chi phí biên giảm dần: Sức mạnh của hệ thống thanh toán tự nghiên cứu

Robinhood đã thoát khỏi sự phụ thuộc vào các tổ chức thanh toán bên thứ ba (như Apex Clearing) từ năm 2018, xây dựng hệ thống thanh toán tự nghiên cứu. Khoản đầu tư cơ sở hạ tầng này đã thể hiện đòn bẩy vận hành khổng lồ trong năm 2025 khi quy mô tài sản bùng nổ.

Khi AUC tăng từ 193 tỷ USD lên 324 tỷ USD, do hệ thống thanh toán là tự nghiên cứu và được tự động hóa cao, chi phí biên để xử lý các giao dịch bổ sung và chuyển giao tài sản gần như không đáng kể. Theo dữ liệu xu hướng vĩ mô, tổng chi phí vận hành của Robinhood cả năm 2025 là 2,379 tỷ USD; mặc dù doanh thu tăng mạnh 52%, nhưng sự tăng trưởng chi phí vận hành tương đối có thể kiểm soát, điều này trực tiếp thúc đẩy lợi nhuận ròng GAAP cả năm đạt 1,9 tỷ USD, tỷ suất lợi nhuận EBITDA điều chỉnh được cải thiện đáng kể.

6. Sự thay đổi hồ sơ người dùng

Động lực cốt lõi cho sự thành công của hoạt động quản lý tài sản Robinhood là sự chuyển đổi sâu sắc trong hành vi đầu tư của nhóm người dùng trẻ.

6.1 Nền tảng người dùng trẻ hóa: Lợi thế cấu trúc

Theo nghiên cứu của ARK Invest, tỷ lệ Gen Z và Millennials trong nhóm người dùng Robinhood lên tới 63%, trong khi tỷ lệ này ở Charles Schwab chỉ là 14%, và ở Vanguard cũng có hạn. Độ tuổi trung vị của người dùng Robinhood khoảng 32 đến 35 tuổi (dữ liệu 2025), trong khi độ tuổi trung bình của khách hàng tại các công ty môi giới truyền thống như Schwab là trên 50 tuổi.

Lợi thế cấu trúc này cũng thể hiện ở mật độ tài sản trên nền tảng. Hiện tại, AUC trung bình mỗi khách hàng của Schwab là khoảng 250.000 USD, cao hơn nhiều so với mức khoảng 12.000 USD hiện tại của Robinhood. Tuy nhiên, bản chất của sự chênh lệch này là chênh lệch tuổi tác. Khi nhóm người dùng trẻ của Robinhood dần bước vào giai đoạn đỉnh cao tích lũy tài sản, khoảng cách này sẽ dần thu hẹp.

6.2 Từ "Cổ phiếu Meme" đến "Chủ nghĩa dài hạn": Sự chuyển đổi sâu sắc trong hành vi đầu tư

CEO Robinhood Vlad Tenev đã chỉ ra vào cuối năm 2025 rằng một xu hướng đang diễn ra: những người trẻ Gen Z 19 tuổi đang tích cực mở tài khoản hưu trí.

Xu hướng này có dữ liệu hỗ trợ. Theo dữ liệu tiết kiệm mới nhất do USA Today trích dẫn, tỷ lệ tiết kiệm hưu trí của Gen Z đã tăng liên tục trong nhiều năm, đạt 6,2% vào năm 2025, cao hơn so với 5,9% của năm 2024, trong khi tỷ lệ tiết kiệm của tất cả các nhóm tuổi khác đều giảm. Dữ liệu từ Fidelity cho thấy, các nhà đầu tư Gen Z đầu tư tới 95% khoản đóng góp IRA vào tài khoản Roth, cho thấy sự nhận thức rõ ràng về tối ưu hóa thuế dài hạn.

6.3 Đón nhận "Sự chuyển giao tài sản quy mô lớn nhất trong lịch sử nhân loại"

Trong vài thập kỷ tới, ước tính sẽ có khoảng 124 nghìn tỷ USD tài sản được chuyển từ thế hệ baby boomer sang thế hệ Millennials và Gen Z. Vì Robinhood có thị phần áp đảo trong nhóm người trẻ, khi những người dùng trẻ này thừa kế tài sản, họ rất có khả năng sẽ chọn để lại tiền trong hệ sinh thái Robinhood quen thuộc và có trải nghiệm tốt hơn, thay vì chuyển sang công ty môi giới truyền thống mà cha mẹ họ sử dụng.

Kết luận: Sự trỗi dậy của một siêu ứng dụng tài chính

Năm 2025 là một bước ngoặt trong lịch sử phát triển của Robinhood. Nó đã thành công trong việc xé bỏ nhãn "sòng bạc chỉ dành cho đầu cơ nhỏ lẻ", biến hình thành một "siêu ứng dụng tài chính" toàn diện, trưởng thành và cực kỳ cạnh tranh.

Logic cốt lõi của sự chuyển đổi này nằm ở chỗ Robinhood thấu hiểu sâu sắc giá trị vòng đời của nhóm người dùng của mình. Một người dùng Gen Z 22 tuổi, hôm nay có thể chỉ mua một vài ETF trên Robinhood; ngày mai, anh ta sẽ mở một tài khoản IRA và tận hưởng phần thưởng khớp 3%; năm sau, anh ta sẽ chuyển 401(k) từ công việc vào Robinhood; vài năm nữa, khi quy mô tài sản của anh ta tăng lên 100.000 USD, anh ta sẽ kích hoạt Robinhood Strategies để tận hưởng dịch vụ tư vấn đầu tư chuyên nghiệp với mức phí giới hạn; cuối cùng, khi anh ta thừa kế một tài sản từ cha mẹ, anh ta sẽ tự nhiên gửi nó vào Ngân hàng Robinhood.

Thông qua cơ chế thu hút khách hàng mạnh mẽ, mô hình thu nhập thường xuyên ổn định, hệ sinh thái một cửa khép kín, thương hiệu tin cậy được định hình lại và cấu trúc chi phí cực kỳ thấp, Robinhood đã chuẩn bị hoàn hảo cơ sở hạ tầng để đón nhận "sự chuyển giao tài sản giữa các thế hệ lớn nhất trong lịch sử nhân loại" này.

Về BlockBooster:

BlockBooster là một công ty quản lý tài sản thay thế thế hệ mới hướng đến kỷ nguyên số. Chúng tôi sử dụng công nghệ blockchain, đầu tư, ấp ử và quản lý các tài sản cốt lõi của thời đại số - từ các dự án blockchain gốc đến tài sản thế giới thực (RWA). Là những người đồng sáng tạo giá trị, chúng tôi cam kết khám phá và giải phóng tiềm năng dài hạn của tài sản, để các đối tác và nhà đầu tư của chúng tôi nắm bắt được giá trị xuất sắc trong làn sóng kinh tế số. Tuyên bố miễn trừ trách nhiệm: Bài viết/blog này chỉ dành cho mục đích tham khảo, đại diện cho quan điểm cá nhân của tác giả và không đại diện cho lập trường của BlockBooster.

Bài viết này không có ý định cung cấp:

(i) Lời khuyên đầu tư hoặc đề xuất đầu tư; (ii) Chào mời hoặc mời gọi mua, bán hoặc nắm giữ tài sản số; hoặc (iii) Lời khuyên tài chính, kế toán, pháp lý hoặc thuế. Nắm giữ tài sản số, bao gồm stablecoin và NFT, có rủi ro cực cao, biến động giá lớn và thậm chí có thể trở nên vô giá trị. Bạn nên cân nhắc cẩn thận dựa trên tình hình tài chính của mình xem việc giao dịch hoặc nắm giữ tài sản số có phù hợp với bạn hay không. Đối với các câu hỏi về tình huống cụ thể, vui lòng tham khảo ý kiến cố vấn pháp lý, thuế hoặc đầu tư của bạn. Thông tin được cung cấp trong bài viết này (bao gồm dữ liệu thị trường và thống kê, nếu có) chỉ dành cho mục đích tham khảo chung. Đã thực hiện sự chú ý hợp lý khi biên soạn các dữ liệu và biểu đồ này, nhưng không chịu trách nhiệm cho bất kỳ lỗi thực tế hoặc thiếu sót nào được thể hiện.