Tác giả: Nic Carter

Biên dịch: Deep Tide TechFlow

Deep Tide导读: Một quân nhân đặc công Mỹ kiếm được 400.000 USD trên Polymarket bằng thông tin mật, đây chỉ là vụ bê bối mới nhất. Nic Carter chỉ ra thị trường dự đoán rơi vào vòng luẩn quẩn: phụ thuộc vào giao dịch nội gián để tạo ra giá cả chính xác, nhưng điều này khiến nhà đầu tư nhỏ lẻ cảm thấy thị trường bị thao túng và rời đi. Mâu thuẫn này quyết định liệu thị trường dự đoán có thể tồn tại lâu dài hay không.

Như tôi đã viết vào tháng 2 năm nay, thị trường dự đoán có vấn đề nghiêm trọng về giao dịch nội gián, và đây không phải là điều bất ngờ. Điều này dẫn đến một mô hình thất bại lớn:

Giá trị xã hội của thị trường dự đoán đến từ việc sử dụng động lực tiền tệ để khuyến khích nội gián tiết lộ thông tin mật, nhưng điều này sẽ phá hủy niềm tin của nhà đầu tư nhỏ lẻ vào thị trường theo thời gian.

Hai ngày trước, vụ bê bối lớn nhất từ trước đến nay đã nổ ra, Bộ Tư pháp Mỹ cáo buộc Trung sĩ Đặc công Gannon Ken Van Dyke sử dụng thông tin mật để giao dịch bất hợp pháp. Trước nhiệm vụ đột kích Maduro, anh ta đã kiếm được 400.000 USD trên Polymarket. Anh ta không phải là binh lính thông thường, mà là thành viên cao cấp của Lực lượng Đặc biệt Biệt kích Mỹ, chịu trách nhiệm lập kế hoạch và hoạt động tác chiến đặc biệt.

Nói một cách đơn giản, mặc dù nhiều người kêu gọi khoan hồng cho anh ta vì các nghị sĩ quốc hội phổ biến (hợp pháp) giao dịch nội gián, nhưng anh ta vẫn nên ngồi tù. Hành động của anh ta có thể đã tiết lộ thông tin về cuộc đột kích sắp tới cho người Venezuela thông qua hoạt động giao dịch, điều này có vấn đề về mặt đạo đức và pháp lý. Mặc dù người Venezuela dường như không để ý, nhưng chính phủ không thể chấp nhận tiền lệ như vậy: nhân viên tác chiến ưu tú tiết lộ chi tiết về các hoạt động sắp diễn ra thông qua hoạt động thị trường vì lợi ích cá nhân. Tôi thông cảm với Van Dyke, nhưng anh ta thực sự đã vi phạm pháp luật và bí mật mà anh ta đã tuyên thệ bảo vệ.

Đây chỉ là vụ mới nhất trong một loạt các vụ bê bối giao dịch nội gián thực tế hoặc bị nghi ngờ trên thị trường dự đoán. Trước đó, Israel đã bắt giữ hai quân nhân dự bị vì sử dụng tình báo quân sự mật để giao dịch trên Polymarket. Các thị trường về thời gian bắt đầu chiến tranh Iran, thỏa thuận ngừng bắn, vụ ám sát Khamenei và lệnh ân xá của Biden cũng bị nghi ngờ, nhưng chưa có ai bị bắt. Kalshi và Polymarket cũng đã đánh dấu và đình chỉ các tài khoản giao dịch trên thị trường có lợi ích liên quan, chẳng hạn như ba ứng cử viên quốc hội đặt cược vào thị trường tranh cử của chính họ.

Bạn có thể nghĩ rằng khi ngày càng nhiều người nhận ra rằng giao dịch bằng thông tin mật không chỉ bất hợp pháp trên thị trường chứng khoán mà còn trên thị trường dự đoán, thì những vấn đề này sẽ biến mất. Nhưng tôi nghĩ vấn đề sâu sắc hơn thế.

Tiền đề của thị trường dự đoán là chúng hiệu quả về mặt thông tin vì chúng thưởng cho những người trong cuộc có hiểu biết.

Nói cách khác, thị trường dự đoán "tốt" vì chúng tập hợp một lượng lớn nhà đầu tư nhỏ lẻ không am hiểu, những người tạo ra động lực kinh tế để những người trong cuộc công khai thông tin riêng tư. (Khái niệm này - nhà đầu tư nhỏ lẻ tạo động lực để người trong cuộc có hiểu biết tham gia - đã được chứng minh đầy đủ trong tài liệu tài chính, và một bài báo gần đây đã mở rộng nó sang thị trường dự đoán.) Sau đó, thị trường dự đoán có thể đáng tin cậy quảng bá bản thân có lợi ích xã hội vì chúng thực sự cung cấp tín hiệu tốt hơn, kịp thời hơn so với các nền tảng khác (chuyên gia, thăm dò ý kiến, v.v.). Kalshi và Polymarket đều biết điều này, nhưng không muốn thừa nhận rõ ràng. Nhưng họ thực sự ngụ ý điều này trong tiếp thị!

Giám đốc điều hành của Kalshi, Tarek Mansour, trên podcast Sourcery đã nói rõ "trên thị trường hàng hóa không có giao dịch nội gián. Thực ra tất cả đều là giao dịch nội gián", đây là... một cách diễn giải cực kỳ sáng tạo về pháp luật. Anh ấy nói thêm:

Tôi nghĩ rằng có một phần thông tin không công khai (mà người giao dịch) không thể giao dịch, nhưng tôi nghĩ hiện chúng ta đang hạn chế hơi quá mức.

Kalshi đã sử dụng các khẩu hiệu tiếp thị như "giao dịch mọi thứ" và "mỗi người đều là chuyên gia trong một lĩnh vực nào đó", cả hai đều ngụ ý rằng người bình thường nếu tình cờ sở hữu một số thông tin đặc quyền, có thể kiếm tiền từ nó trên nền tảng.

Giám đốc điều hành của Polymarket, Shayne Coplan, năm ngoái đã có cuộc trò chuyện sau với CBS:

Anderson Cooper: Nhưng thị trường dự đoán thực sự phụ thuộc vào việc một số người có thông tin nội bộ.

Shayne Coplan: Ừm. Vâng. Tôi nghĩ đó là điều tốt khi mọi người có lợi thế trên thị trường. Rõ ràng, bạn cần quản lý chúng, cần phân định ranh giới rất rõ ràng và nghiêm ngặt, chẳng hạn như về mặt đạo đức, chúng tôi dành rất nhiều thời gian cho việc này. Nhưng điều này ở một mức độ nào đó là không thể tránh khỏi, và có rất nhiều lợi ích có thể thu được từ đó. Bạn biết đấy, mọi người sẽ thích nghi.

Shayne cũng đã nói rằng thị trường dự đoán là "thứ chính xác nhất mà con người hiện có, cho đến khi ai đó tạo ra một loại cầu pha lê siêu đẳng". Một phần độ chính xác đó đến từ những người trong cuộc.

Giám đốc điều hành của Robinhood, Vlad Tenev (hợp tác với Kalshi) đã nói:

Thị trường dự đoán thực sự có thể giúp bạn nhận được tin tức nhanh hơn, trong một số trường hợp thậm chí trước khi nó xảy ra. Tôi nghĩ nó thực sự có giá trị kinh tế to lớn.

Nhà kinh tế học Robin Hanson, được nhiều người coi là cha đỡ đầu của thị trường dự đoán, đã trực tiếp chấp nhận quan điểm này và đưa ra lời bảo vệ dài về giao dịch nội gián trong thị trường dự đoán. Năm 2024, ông nói:

Nếu mục đích của thị trường (dự đoán) là đạt được thông tin chính xác về giá, thì bạn chắc chắn muốn cho phép người trong cuộc giao dịch, ngay cả khi điều đó khiến người khác không muốn đặt cược vì cảm thấy không công bằng, bởi vì nó sẽ khiến giá chính xác hơn. Đó mới là ưu tiên.

Tôi phải chỉ ra rằng, cả Kalshi và Polymarket đều có chính sách chống giao dịch nội gián. Kalshi chịu sự giám sát của CFTC, luôn cấm rõ ràng giao dịch dựa trên thông tin nội bộ quan trọng (MNPI) và thực hiện giám sát thị trường. Khi tôi viết blog trước đó vào tháng 2, tôi nhận thấy Polymarket không trừng phạt rõ ràng giao dịch nội gián, nhưng vào tháng 3, họ đã cập nhật sổ quy tắc, bổ sung lệnh cấm chi tiết, cấm các loại giao dịch sau:

- Giao dịch dựa trên thông tin mật bị đánh cắp (nếu bạn là binh lính, kế hoạch tác chiến không thuộc về bạn, mà thuộc về chính phủ)

- Giao dịch dựa trên thông tin do người trong cuộc chuyển cho bạn một cách bất hợp pháp

- Giao dịch trên bất kỳ hợp đồng nào bạn có thể ảnh hưởng đến kết quả

Trọng tâm của phần này không phải là đổ lỗi cho Kalshi hoặc Polymarket hoặc ban lãnh đạo của họ vì ngụ ý rằng người giao dịch có lợi thế thông tin. Tôi nghĩ chính sách của họ (sau khi cập nhật vào tháng 3/2026) đã đủ rõ ràng. Thay vào đó, tôi muốn chỉ ra mâu thuẫn cơ bản làm phiền các thị trường này:

Thị trường dự đoán phụ thuộc vào người giao dịch có hiểu biết để tạo ra giá cả chính xác, nhưng cũng phụ thuộc vào người giao dịch không am hiểu để tạo động lực kinh tế thu hút dòng giao dịch có hiểu biết. Điều này tạo ra một sức căng:

- Nếu quá khoan dung với giao dịch nội gián, người giao dịch không am hiểu có thể rời đi vì cảm thấy không công bằng

- Nếu hạn chế giao dịch nội gián quá nghiêm ngặt, thị trường có thể loại trừ nguồn thông tin giá trị nhất của nó

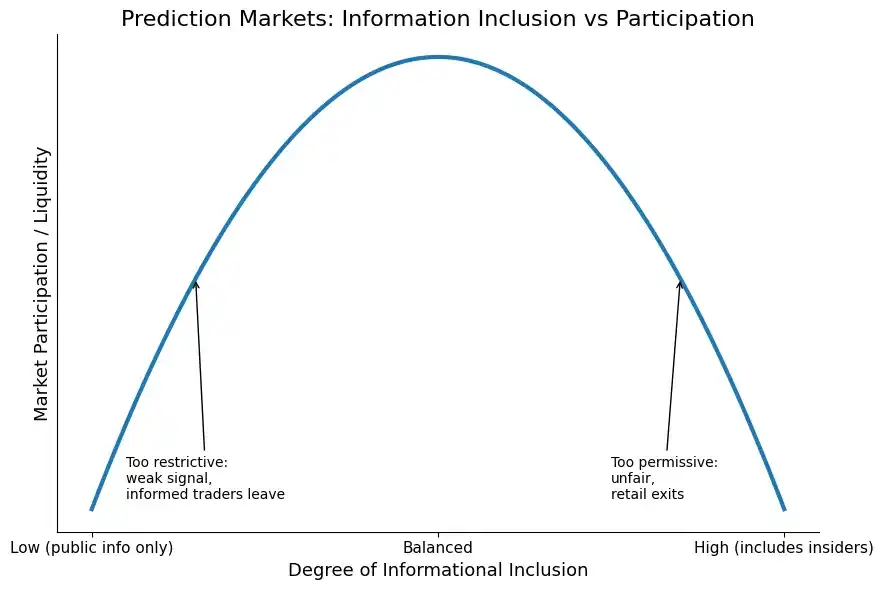

Do đó, có sự đánh đổi giữa hiệu quả thông tin và cảm nhận về sự công bằng. Đây là phiên bản trực quan của cùng một ý tưởng:

Biểu đồ: Đường cong đánh đổi giữa Hiệu quả Thông tin và Cảm nhận Công bằng

Vì vậy, cuối cùng chúng ta phải đối mặt với một số chế độ thất bại khác nhau:

Quá nhiều cá mập, ăn hết cá

Tiêu chuẩn giao dịch nội gián quá lỏng lẻo, thị trường trở nên rất hiệu quả về mặt thông tin, nhưng nhà đầu tư nhỏ lẻ sẽ cảm thấy rõ ràng thị trường bị "thao túng", họ luôn đặt cược chống lại những người trong cuộc. Do đó, nhà đầu tư nhỏ lẻ rời đi, tính thanh khoản thị trường giảm. Đây là chế độ thất bại mà tôi đã nói đến trước đây. Đây là nơi chúng ta đang ở, nhưng tôi nghĩ chúng ta sẽ bật trở lại theo hướng khác.

Không có cá mập, không có lợi thế

Đây là đầu kia của quang phổ. Giao dịch nội gián bị quản lý chặt chẽ trên nền tảng, có giám sát thị trường thời gian thực và báo cáo quản lý mạnh mẽ, dòng giao dịch có hiểu biết do đó tránh xa. Các thị trường này do đó tạo ra ít thông tin giá trị xã hội hơn, chỉ trở thành bộ tổng hợp tâm trạng, thay vì tạo ra "tin tức trước khi tin tức xảy ra". Do đó, nền tảng không thể tiếp thị bản thân một cách hiệu quả.

Vấn đề tồn tại là, liệu có tồn tại một điểm vàng: tối đa hóa thanh khoản, nhà đầu tư nhỏ lẻ cảm thấy thị trường "đủ công bằng", dòng giao dịch có hiểu biết vẫn được trả công cho việc thu thập thông tin của họ. Biểu đồ cho thấy có thể tồn tại, nhưng thực tế lộn xộn hơn.

Dự đoán của tôi vào tháng 2 vẫn đúng. Như tôi đã nói khi đó:

Rủi ro nghiêm trọng vẫn tồn tại, các vụ bê bối giao dịch nội gián sẽ khiến nhà giao dịch nhỏ lẻ cảm thấy thị trường bị thao túng, khiến họ từ bỏ nền tảng. Tôi dự đoán năm nay sẽ có một loạt sự kiện giao dịch nội gián, thuyết phục các nền tảng tăng cường đáng kể giám sát thị trường, và dẫn đến Polymarket đặc biệt tránh xa chế độ ẩn danh.

Tôi dự kiến Polymarket sẽ hoàn toàn loại bỏ khả năng giao dịch mà không cần KYC (đây là trường hợp hiện tại của nền tảng không phải Mỹ), và tăng cường đánh dấu các giao dịch đáng ngờ trên nền tảng. Sẽ có rất nhiều vụ án hình sự về đánh cắp thông tin nội bộ, nhưng cám dỗ vẫn sẽ tồn tại. Mặc dù nền tảng sẽ không thừa nhận, nhưng thực sự có một "lượng giao dịch nội gián tối ưu xã hội". Nhưng họ có thể hiệu chỉnh tối ưu không? Các cơ quan quản lý có cho phép họ làm như vậy không?

Đáng chú ý, không phải tất cả người giao dịch có hiểu biết đều là người trong cuộc. Bạn có thể trở nên am hiểu bằng cách thu thập thông tin công khai và giao dịch dựa trên đó. Nhưng một phần của những người giao dịch có hiểu biết thực sự là những người trong cuộc chiếm đoạt thông tin.