Công ty quản lý tài sản Ark Invest đã bác bỏ những tuyên bố của công ty mạo hiểm a16z rằng "TradFi muốn DeFi, nhưng chỉ là blockchain". Theo Lorenzo Valente, Giám đốc nghiên cứu tiền điện tử tại Ark Invest, lập luận của công ty mạo hiểm này là "quá bi quan".

Tôi nghĩ a16z Crypto là hàng đầu trong lĩnh vực này, nhưng theo tôi, đây là quan điểm quá bi quan và đơn giản hóa.

Đối với a16z, tầm nhìn về sự hội tụ giữa DeFi và tài chính truyền thống (TradFi) là một "câu chuyện an ủi" nhưng "phần lớn là sai lầm". Công ty này lập luận rằng các doanh nghiệp sẽ chấp nhận DeFi không phải vì phi tập trung, mà để giảm chi phí và cải thiện hiệu quả ở những nơi có thể áp dụng.

Đây là phiên bản trung thực hơn: nơi nào TradFi có thể sử dụng blockchain để làm cho hoạt động kinh doanh hiện tại tốt hơn, họ sẽ làm. Không phải vì họ đã chấp nhận phi tập trung, mà vì đó là một câu chuyện hấp dẫn về Giá vốn hàng bán (COGS).

Công ty mạo hiểm này đã dẫn chứng về nỗ lực của Circle đối với Arc Chain cho các khoản thanh toán stablecoin thể chế. Ngoài ra, họ còn đề cập đến Canton, một dự án thúc đẩy quyền riêng tư cho các tổ chức thể chế liên quan đến token hóa. SWIFT cũng đang phát triển blockchain của mình cho token hóa và thanh toán. Họ kết luận bằng tuyên bố,

TradFi không áp dụng DeFi. Họ có chọn lọc áp dụng những phần phù hợp với mô hình của mình.

Theo các nhà phân tích của a16z, TradFi sẽ chọn lọc những đổi mới khả thi từ DeFi và các chuỗi công khai (public chains) và áp dụng chúng trong môi trường được kiểm soát của mình.

DeFi vs TradFi: Họ sẽ hội tụ hay phân kỳ?

Tuy nhiên, theo Valente của Ark Invest, đây không phải là toàn bộ bức tranh. Ông cũng đề cập đến sự thành công của BUIDL của BlackRock và các thị trường tiền tệ token hóa trái phiếu kho bạc khác đang hoạt động trên các chuỗi công khai.

Ngoài ra, Valente lập luận rằng sự thành công của các stablecoin như USDT và USDC cho thấy thị trường "tiếp tục bỏ phiếu cho quyền truy cập mở".

Đối với ông, các chuỗi riêng tư (private chains) sẽ tiếp tục chết dần trong sự cô lập trừ khi họ gia nhập các chuỗi công khai không cần xin phép. Carlos Domingo, CEO của công ty phát hành token hóa Securitize, đồng tình với cảm xúc của Valente.

Các chuỗi riêng tư hoặc chuỗi giả mạo là mạng nội bộ và điện toán đám mây riêng của thời đại này, một bước chuyển tiếp sang mô hình đổi mới thực sự mở và không cần xin phép.

Ở đây, đáng chú ý là một số chuỗi riêng tư đã ra mắt hoặc đang trong quá trình phát triển, như Tempo của Stripe hoặc Sổ cái Phổ quát Google Cloud (GCUL). Tất cả đều nhắm đến thanh toán và token hóa.

Trên thực tế, ngay cả Mastercard, Stripe, Visa và PayPal cũng đã áp dụng stablecoin, điều này xác nhận một phần tuyên bố của a16z.

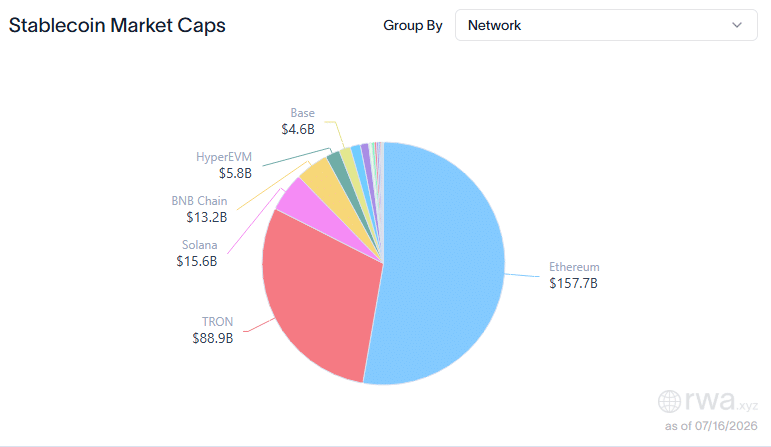

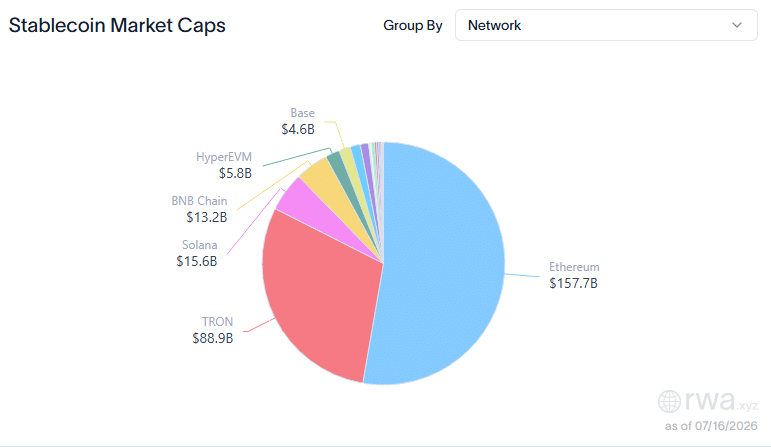

Tuy nhiên, sự thống trị của các chuỗi công khai trong phân khúc thị trường ổn định và thanh toán token hóa cũng xác nhận lập luận của Ark Invest. Đáng chú ý, Ethereum và Tron kiểm soát gần 75% lĩnh vực stablecoin.

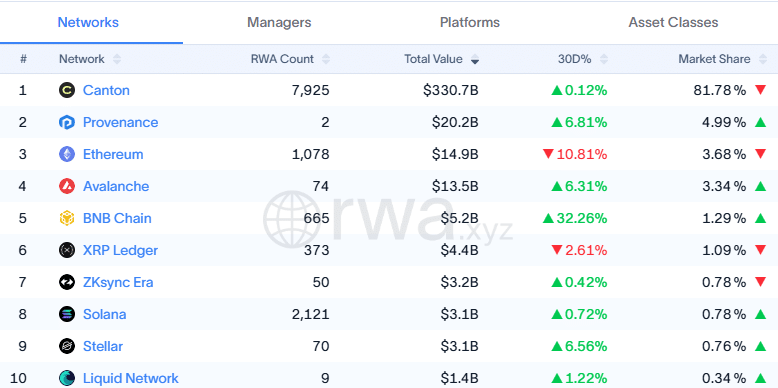

Về token hóa, các chuỗi doanh nghiệp Canton và Provenance kiểm soát 85% thị phần trong khi Ethereum đứng thứ ba với khoảng 4%.

Như hiện tại, dựa trên dữ liệu nêu trên, các chuỗi công khai thống trị thanh toán bằng stablecoin.

Tuy nhiên, các chuỗi doanh nghiệp vẫn có lợi thế lớn trong phân khúc tài sản được token hóa. Điều này có nghĩa là cả hai bên đều đúng. Có nghĩa là, TradFi có chọn lọc trong việc thúc đẩy DeFi, nhưng điều đó không làm mất đi tầm quan trọng của các chuỗi công khai.

Tóm tắt cuối cùng

- Ark Invest tin rằng về lâu dài, các chuỗi công khai và DeFi sẽ là những người chiến thắng.

- Ethereum thống trị stablecoin, nhưng 'các chuỗi doanh nghiệp' đã khóa chặt phân khúc token hóa.